Global Pregabalin Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

853.86 Million

USD

1,126.98 Million

2024

2032

USD

853.86 Million

USD

1,126.98 Million

2024

2032

| 2025 –2032 | |

| USD 853.86 Million | |

| USD 1,126.98 Million | |

| % | |

|

Segmentação do mercado global de pregabalina, por formas de dosagem (cápsula oral, solução oral, comprimido oral e liberação prolongada), aplicação ( epilepsia , dor neuropática, transtorno de ansiedade e outros), classe de medicamentos (agentes para fibromialgia, anticonvulsivantes e outros), usuários finais (hospitais, clínicas especializadas, atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) - Tendências do setor e previsão para 2032

Tamanho do mercado de pregabalina

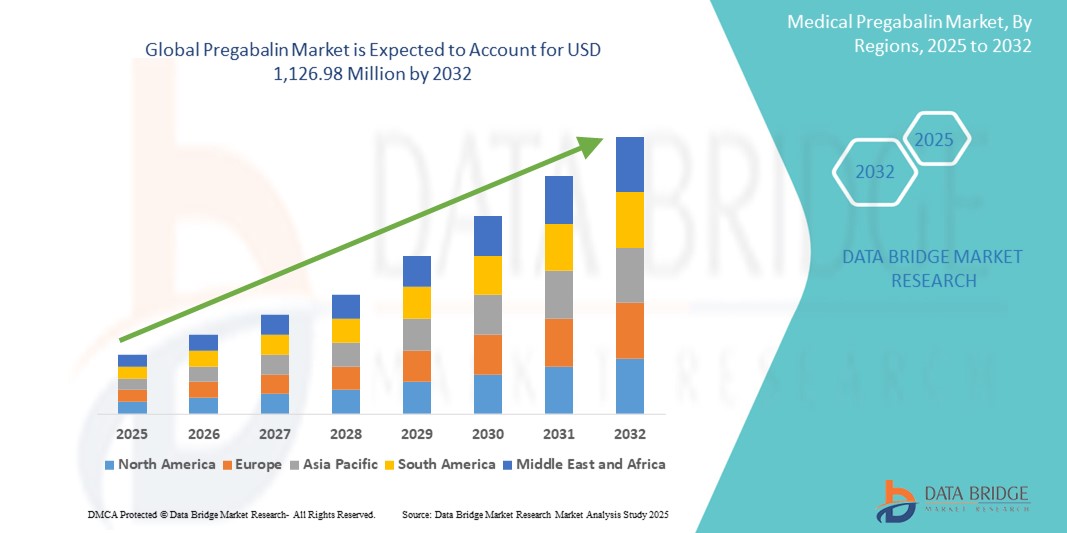

- O tamanho do mercado global de pregabalina foi avaliado em US$ 853,86 milhões em 2024 e deve atingir US$ 1.126,98 milhões em 2032 , com um CAGR de 3,53% durante o período previsto.

- O crescimento do mercado é impulsionado, em grande parte, pelo aumento da incidência de dor neuropática, epilepsia e transtorno de ansiedade generalizada (TAG), juntamente com a crescente conscientização e taxas de diagnóstico em regiões desenvolvidas e em desenvolvimento. Esse número crescente de pacientes contribui diretamente para o aumento da demanda por pregabalina como opção de tratamento de primeira linha.

- Além disso, a crescente demanda dos consumidores por opções terapêuticas eficazes, de ação rápida e bem toleradas está consolidando a Pregabalina como a escolha preferencial para diversas condições neurológicas e relacionadas à dor. Esses fatores convergentes estão acelerando a adoção de soluções de Pregabalina, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Pregabalina

- A pregabalina, um medicamento anticonvulsivante e ansiolítico, desempenha um papel fundamental no tratamento da dor neuropática, epilepsia, fibromialgia e transtorno de ansiedade generalizada (TAG). É cada vez mais essencial na neurologia moderna e nos protocolos de tratamento da dor devido ao seu alívio rápido, perfil mínimo de interação medicamentosa e eficácia em múltiplas indicações.

- A crescente demanda por pregabalina é impulsionada principalmente pela crescente carga global de dor crônica e distúrbios neurológicos, juntamente com o aumento das taxas de diagnóstico e da acessibilidade à saúde em economias emergentes. O aumento da população geriátrica, mais propensa a essas condições, contribui ainda mais para a expansão do mercado.

- A América do Norte dominou o mercado de pregabalina, com a maior participação na receita, de 42,8% em 2024, impulsionada por fortes volumes de prescrição nos EUA, um sistema de saúde maduro e uma cobertura de seguro robusta. A região se beneficia de altos níveis de conscientização, capacidades avançadas de diagnóstico e players de mercado consolidados com foco em transtornos neuropáticos e psiquiátricos.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de pregabalina, com projeção de crescimento anual composto (CAGR) de 8,9% entre 2025 e 2032, impulsionada pela rápida urbanização, pelo aumento dos gastos com saúde e pela conscientização crescente dos pacientes. Países como China e Índia estão testemunhando um aumento nos casos de epilepsia e neuropatia diabética, o que justifica a adoção mais ampla da pregabalina.

- O segmento de dor neuropática dominou o mercado de pregabalina, com uma participação de receita de 47,3% em 2024, devido à alta prevalência de danos nervosos induzidos por diabetes, neuralgia pós-herpética e neuropatia induzida por quimioterapia. O uso da pregabalina, aprovado pela FDA para diversas condições neuropáticas, garante a demanda contínua em diversos grupos de pacientes.

Escopo do Relatório e Segmentação do Mercado de Pregabalina

|

Atributos |

Principais insights de mercado sobre pregabalina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado da pregabalina

“ Crescente importância da IA na descoberta de medicamentos e terapêuticas personalizadas ”

- Uma tendência significativa e crescente no mercado global de pregabalina é a integração da inteligência artificial (IA) na descoberta de medicamentos, otimização de ensaios clínicos e medicina personalizada. Esse avanço tecnológico está aprimorando a eficiência e a precisão do desenvolvimento de terapias à base de pregabalina, particularmente no tratamento de dor neuropática, epilepsia e transtornos de ansiedade.

- Por exemplo, as principais empresas farmacêuticas estão usando plataformas de IA para analisar dados de pacientes, prever respostas a tratamentos e otimizar regimes de dosagem para pregabalina. Esses desenvolvimentos estão permitindo planos de tratamento mais direcionados e eficazes, melhorando os resultados e reduzindo os efeitos colaterais.

- A integração da IA também está ajudando a identificar novas indicações para a pregabalina por meio de mineração de dados e reconhecimento de padrões em evidências do mundo real. Isso não apenas expande o potencial terapêutico do medicamento, mas também aprimora a vigilância pós-comercialização e a farmacovigilância.

- O uso de análises preditivas alimentadas por IA está agilizando o design de ensaios clínicos e o recrutamento para novas formulações de pregabalina, como versões de liberação prolongada ou terapias combinadas, reduzindo significativamente o tempo de colocação no mercado.

- Essa tendência em direção ao desenvolvimento de medicamentos mais inteligentes e baseados em dados está transformando fundamentalmente o cenário farmacêutico. Como resultado, empresas como a Pfizer e a Teva Pharmaceuticals estão investindo fortemente em parcerias de IA para acelerar a inovação no segmento de pregabalina.

Dinâmica do mercado de pregabalina

Motorista

“Necessidade crescente devido ao aumento de distúrbios neuropáticos e tratamento personalizado da dor”

- A prevalência crescente de distúrbios de dor neuropática, epilepsia e ansiedade generalizada, juntamente com uma mudança em direção a uma medicina mais personalizada, é um fator significativo para o aumento da demanda por pregabalina.

- Por exemplo, em abril de 2024, a Pfizer Inc., uma das principais fabricantes de Pregabalina, anunciou uma expansão estratégica para mercados emergentes na Ásia e na América Latina, com o objetivo de melhorar o acesso a medicamentos para dor neuropática. Espera-se que tais iniciativas, por parte de players importantes, acelerem o crescimento da indústria de Pregabalina durante o período previsto.

- À medida que os profissionais de saúde e os pacientes se tornam mais conscientes das consequências a longo prazo da dor nervosa não controlada e da epilepsia, a eficácia comprovada da pregabalina em proporcionar alívio sintomático a torna uma escolha de tratamento de primeira linha em várias diretrizes terapêuticas.

- Além disso, a crescente aceitação de modelos de prescrição centralizados, o aumento da conscientização sobre saúde mental e as estratégias de gerenciamento da dor crônica estão tornando a pregabalina uma parte integrante dos protocolos de tratamento multimodal em hospitais e clínicas especializadas.

- A conveniência da administração única ou duas vezes ao dia, a disponibilidade em múltiplas formas farmacêuticas (cápsulas, solução oral) e o perfil de efeitos colaterais geralmente favorável contribuem para a forte adoção da pregabalina em regiões desenvolvidas e em desenvolvimento. O aumento da população geriátrica e o aumento associado de condições neuropáticas ampliam ainda mais essa demanda.

Restrição/Desafio

“ Expiração de patentes, pressão regulatória e risco potencial de abuso ”

- A expiração de patentes importantes para pregabalina de marca, como Lyrica, levou a uma maior concorrência de genéricos, exercendo pressão descendente sobre os preços e as margens dos fabricantes originais.

- Por exemplo, desde 2019, vários operadores genéricos lançaram alternativas de menor custo na Europa e nos EUA, o que — embora tenha aumentado o acesso — também introduziu preocupações sobre a saturação do mercado e a rentabilidade das marcas premium.

- Outro desafio significativo é o crescente escrutínio regulatório relacionado ao uso indevido e ao potencial de abuso da Pregabalina, especialmente em combinação com opioides ou outros depressores do SNC. Vários países, incluindo o Reino Unido e alguns membros da UE, passaram a reclassificar a Pregabalina como substância controlada devido ao aumento dos casos de uso indevido.

- Para enfrentar esses desafios, as empresas farmacêuticas devem se concentrar na educação dos médicos, na rotulagem adequada e em estratégias de marketing controladas. Além disso, a necessidade de uma vigilância pós-comercialização mais rigorosa é essencial para mitigar os riscos de abuso.

- Embora os genéricos com boa relação custo-benefício suportem o crescimento do volume de mercado, a lucratividade reduzida e as regulamentações mais rígidas criam obstáculos que exigem navegação estratégica para garantir a sustentabilidade a longo prazo no mercado de pregabalina.

Escopo de mercado da pregabalina

O mercado de pregabalina é segmentado em cinco segmentos notáveis com base na forma de dosagem, aplicação, classe de medicamento, usuários finais e canal de distribuição.

• Por forma de dosagem

Com base na forma farmacêutica, o mercado de pregabalina é segmentado em cápsula oral, solução oral, comprimido oral e liberação prolongada. O segmento de cápsulas orais dominou a maior fatia de mercado, com 46,8% de receita em 2024, devido à sua ampla base de prescrição, facilidade de administração e alta adesão dos pacientes. As cápsulas também são favorecidas por sua estabilidade e prazo de validade prolongado.

Espera-se que o segmento de liberação prolongada testemunhe a taxa de crescimento mais rápida de 7,9% de 2025 a 2032, impulsionado pela crescente demanda por formulações de uso diário que melhorem a adesão do paciente, principalmente entre indivíduos que controlam dor neuropática crônica e transtorno de ansiedade generalizada.

• Por aplicação

Com base na aplicação, o mercado de pregabalina é segmentado em epilepsia, dor neuropática, transtorno de ansiedade e outros. O segmento de dor neuropática representou a maior fatia da receita de mercado, 47,3% em 2024, impulsionado pela crescente incidência global de diabetes, câncer e lesões na medula espinhal — todos fatores que contribuem para a dor neuropática. A forte eficácia clínica da pregabalina na modulação da dor a torna a escolha preferida.

Espera-se que o segmento de transtornos de ansiedade testemunhe o CAGR mais rápido de 8,4% entre 2025 e 2032, atribuído à crescente conscientização sobre saúde mental e ao número crescente de prescrições de uso off-label para tratamento de ansiedade generalizada, especialmente na Europa e na Ásia-Pacífico.

• Por classe de medicamento

Com base na classe de medicamentos, o mercado de pregabalina é segmentado em agentes para fibromialgia, anticonvulsivantes e outros. O segmento de anticonvulsivantes dominou o mercado, com uma participação de receita de 49,6% em 2024, visto que a pregabalina é amplamente prescrita como um medicamento antiepiléptico de segunda geração.

O segmento de agentes para fibromialgia deve registrar o CAGR mais rápido de 7,2% durante o período previsto, impulsionado pelos crescentes diagnósticos e conscientização sobre a fibromialgia, especialmente na América do Norte e Europa Ocidental, onde a pregabalina continua sendo um dos poucos medicamentos aprovados pela FDA para a doença.

• Por usuário final

Com base nos usuários finais, o mercado de pregabalina é segmentado em hospitais, clínicas especializadas, assistência domiciliar e outros. O segmento hospitalar detinha a maior participação de mercado, de 41,3% em 2024, impulsionado pelo alto volume de prescrições para internação e pelo amplo uso em ambientes de cuidados intensivos.

Espera-se que o segmento de assistência domiciliar cresça na taxa composta de crescimento anual (CAGR) mais rápida, de 9,1%, entre 2025 e 2032, impulsionado pelo envelhecimento da população, pela crescente preferência por tratamentos domiciliares e pela maior acessibilidade à orientação médica remota.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado de pregabalina é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. O segmento de farmácias de varejo obteve a maior fatia da receita, com 47,9% em 2024, refletindo o forte acesso dos pacientes e a conveniência na obtenção de receitas repetidas para doenças crônicas.

A previsão é que o segmento de farmácias on-line experimente o CAGR mais rápido, de 10,6%, entre 2025 e 2032, devido à rápida digitalização da assistência médica, à infraestrutura aprimorada de comércio eletrônico e à crescente preferência dos pacientes por serviços discretos de entrega de medicamentos em domicílio.

Análise regional do mercado de pregabalina

- A América do Norte dominou o mercado de pregabalina com a maior participação na receita de 42,8% em 2024, impulsionada pela alta prevalência de dor neuropática e transtornos de ansiedade, crescente conscientização sobre fibromialgia e amplo acesso a serviços de saúde e medicamentos prescritos.

- A região se beneficia de políticas de reembolso favoráveis, uma cadeia de suprimentos farmacêutica bem estabelecida e uma infraestrutura de pesquisa clínica robusta que apoia a expansão das prescrições de pregabalina em várias indicações.

- Além disso, o aumento da população geriátrica, aliado a uma alta taxa de diagnóstico de doenças neurológicas crônicas, continua a impulsionar a demanda do mercado

Visão do mercado de pregabalina nos EUA

O mercado de pregabalina nos EUA capturou a maior fatia de receita, de 85%, em 2024, na América do Norte, devido à sólida infraestrutura de saúde do país, à alta taxa de diagnóstico de dor crônica e ao crescente número de prescrições off-label de pregabalina para transtornos de ansiedade e distúrbios do sono. A disponibilidade de versões de marca e genéricas aumenta a acessibilidade, enquanto uma tendência crescente por serviços ambulatoriais e de assistência domiciliar sustenta a demanda contínua do mercado.

Visão geral do mercado de pregabalina na Europa

O mercado europeu de pregabalina deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado pelo aumento da prevalência de epilepsia e dor neuropática, além da crescente conscientização sobre transtornos mentais. Países como Alemanha, Reino Unido e França lideram em termos de volume de prescrições devido a estruturas regulatórias favoráveis e à presença de grandes fabricantes de genéricos. Além disso, a demanda por genéricos com boa relação custo-benefício está sustentando o crescimento consistente do mercado.

Visão geral do mercado de pregabalina no Reino Unido

Prevê-se que o mercado de pregabalina no Reino Unido cresça a um CAGR considerável durante o período previsto, impulsionado pela alta incidência de fibromialgia e neuropatia diabética. As diretrizes do Serviço Nacional de Saúde (NHS) do país incentivam o uso de pregabalina genérica, garantindo ampla cobertura de pacientes. Além disso, iniciativas de saúde mental e o aumento das consultas com clínicos gerais para ansiedade e distúrbios do sono estão contribuindo para o aumento das prescrições de pregabalina.

Visão geral do mercado de pregabalina na Alemanha

Espera-se que o mercado alemão de pregabalina se expanda a um CAGR considerável, apoiado por uma forte cobertura de seguros para doenças crônicas e uma população crescente de pacientes idosos suscetíveis à epilepsia e neuralgia. O foco da Alemanha na eficácia clínica e as rigorosas regulamentações farmacêuticas favorecem terapias comprovadas como a pregabalina. A mudança para o atendimento neurológico ambulatorial também oferece oportunidades para o aumento do uso de pregabalina.

Visão do mercado de pregabalina na Ásia-Pacífico

O mercado de pregabalina na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,9% entre 2025 e 2032, impulsionado pelo rápido aumento da população diabética, pela melhoria do acesso à saúde e pela crescente conscientização sobre distúrbios neuropáticos. Em países como China, Índia e Japão, a produção de medicamentos genéricos cresceu rapidamente, tornando a pregabalina mais acessível e amplamente disponível. Além disso, o aumento dos diagnósticos de saúde mental e a crescente penetração de planos de saúde estão impulsionando ainda mais o crescimento do mercado.

Visão geral do mercado de pregabalina no Japão

O mercado japonês de pregabalina está ganhando impulso devido à significativa população idosa, ao grande avanço tecnológico na prestação de cuidados de saúde e ao aumento da prevalência de dor crônica e epilepsia. Os médicos japoneses preferem a pregabalina por sua eficácia no tratamento da neuropatia periférica e da neuralgia pós-herpética. Além disso, o apoio do governo à conscientização sobre saúde mental está contribuindo para o aumento das prescrições relacionadas ao transtorno de ansiedade generalizada.

Visão do mercado de pregabalina na China

O mercado chinês de pregabalina representou a maior fatia da receita na região Ásia-Pacífico em 2024, devido à expansão da classe média do país, à crescente prevalência de diabetes e câncer e ao rápido desenvolvimento da infraestrutura de saúde. As empresas farmacêuticas locais aumentaram a produção de pregabalina genérica acessível, expandindo sua acessibilidade tanto em regiões urbanas quanto rurais. Além disso, o forte foco do governo no gerenciamento de doenças crônicas e na inovação farmacêutica impulsiona ainda mais o potencial de mercado.

Participação de mercado da pregabalina

A indústria da pregabalina é liderada principalmente por empresas bem estabelecidas, incluindo:

- Pfizer Inc. (EUA)

- GSK plc (Reino Unido)

- Novartis AG (Suíça)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (França)

- F. Hoffmann-La Roche Ltd. (Suíça)

- Zydus Cadila (Índia)

- Lupin (Índia)

- Amneal Pharmaceuticals LLC. (EUA)

- Cipla Inc. (EUA)

- Torrent Pharmaceuticals Ltd. (Índia)

- Aurobindo Pharma Limited (Índia)

- Glenmark Pharmaceuticals Limited (Índia)

- Medley Pharmaceuticals Ltd. (Índia)

- Genesisbiotec (Índia)

- Biomax Biotechnics (Índia)

- Olon SpA (Itália)

- HIKAL Ltd. (Índia)

Últimos desenvolvimentos no mercado global de pregabalina

- Em fevereiro de 2024, a Pfizer Inc., desenvolvedora original do Lyrica (nome comercial da Pregabalina), anunciou a expansão da disponibilidade de seu genérico de Pregabalina em diversos mercados emergentes, incluindo América Latina e Sudeste Asiático. Essa iniciativa visa melhorar o acesso a tratamentos essenciais para dor neuropática e epilepsia em países de baixa renda, reforçando assim a liderança da Pfizer no segmento global de medicamentos para o SNC.

- Em janeiro de 2024, a Teva Pharmaceutical Industries Ltd. lançou uma nova formulação de liberação prolongada de pregabalina no mercado americano. Projetada para administração única diária, esta formulação visa melhorar a adesão dos pacientes ao tratamento da dor neuropática crônica e da fibromialgia, especialmente entre pacientes idosos.

- Em outubro de 2023, o Dr. Reddy's Laboratories recebeu a aprovação do FDA para seus comprimidos de liberação prolongada de pregabalina, 165 mg e 330 mg, marcando um passo significativo na estratégia da empresa de diversificar seu complexo portfólio de genéricos no mercado dos EUA.

- Em agosto de 2023, a Sun Pharmaceutical Industries Ltd. iniciou ensaios clínicos na Índia para uma terapia combinada de pregabalina e duloxetina, visando a dor neuropática resistente ao tratamento. O ensaio visa avaliar o efeito sinérgico da terapia dupla na neuropatia diabética e na fibromialgia.

- Em maio de 2023, a Zydus Lifesciences lançou uma nova combinação de dose fixa (CDF) de pregabalina e nortriptilina na Índia. Esta CDF foi desenvolvida para oferecer alívio completo da dor em pacientes que sofrem de condições neuropáticas periféricas, aprimorando o portfólio de produtos neurológicos da Zydus.

- Em março de 2023, a Lupin Limited lançou a solução oral de pregabalina no mercado europeu, após a aprovação da EMA. A nova formulação destina-se a pacientes com dificuldades de deglutição, particularmente na população geriátrica e pediátrica.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE PREGABALINA

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE PREGABALINA

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 MODELAGEM DE EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE PREGABALINA: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 ANÁLISE DE PATENTES

6.1.1 CENÁRIO DE PATENTES

6.1.2 NÚMERO USPTO

6.1.3 VALIDADE DA PATENTE

6.1.4 NÚMERO EPIO

6.1.5 FORÇA E QUALIDADE DA PATENTE

6.1.6 REIVINDICAÇÕES DE PATENTES

6.1.7 CITAÇÕES DE PATENTES

6.1.8 LITÍGIO E LICENCIAMENTO DE PATENTES

6.1.9 REGISTRO DE PATENTE

6.1.10 PATENTE RECEBIDA CONTÉM

6.1.11 CONTEXTO DA TECNOLOGIA

6.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MATURADOS

6.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

6.4 DIAGRAMA DE FLUXO DO PACIENTE

6.5 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

6.7 ENTREVISTAS COM ESPECIALISTAS

6.8 OUTROS INSTANTÂNEOS DE KOL

7 EPIDEMIOLOGIA

7.1 INCIDÊNCIA DE TODOS POR GÊNERO

7.2 TAXA DE TRATAMENTO

7.3 TAXA DE MORTALIDADE

7.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

7,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

8 FUSÕES E AQUISIÇÕES

8.1 LICENCIAMENTO

8.2 ACORDOS DE COMERCIALIZAÇÃO

9 QUADRO REGULAMENTAR

9.1 PROCESSO DE APROVAÇÃO REGULAMENTAR

9.2 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

9.3 CAMINHOS DE APROVAÇÃO REGULAMENTAR

9.4 LICENCIAMENTO E REGISTRO

9.5 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

9.6 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

10 ANÁLISE DE PIPELINE

10.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

10.2 LINHA DE TRATAMENTO MEDICAMENTOSO

10.3 CANDIDATOS DA FASE III

10.4 CANDIDATOS DA FASE II

10.5 CANDIDATOS DA FASE I

10.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA XX

Nome da empresa Área terapêutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DOS PROJETOS POR ÁREA TERAPÊUTICA E FASE

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA ANÁLISE DE P&D PARA XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

11 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

11.1 DROGA

11.1.1 MARCA

11.1.2 NOME GENÉRICO

11.2 INDICAÇÃO TERAPÊUTICA

11.3 CLASSE FARMACOLÓGICA DO MEDICAMENTO

11.4 INDICAÇÃO PRINCIPAL DO MEDICAMENTO

11.5 STATUS DE MERCADO

11.6 TIPO DE MEDICAMENTO

11.7 FORMULÁRIO DE DOSAGEM DE MEDICAMENTOS

11.8 DISPONIBILIDADE DE DOSAGENS

11.9 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

11.1 FREQUÊNCIA DE DOSAGEM

11.11 VISÃO SOBRE DROGAS

11.12 UMA VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS, COMO MARCO REGULAMENTAR, DADOS DE SEGURANÇA E EFICÁCIA, DADOS DE EXCLUSIVIDADE DE MERCADO.

11.12.1 PERSPECTIVAS DO MERCADO PREVISTAS

11.12.2 COMPETIÇÃO CRUZADA

11.12.3 PORTFÓLIO TERAPÊUTICO

11.12.4 CENÁRIO DE DESENVOLVIMENTO ATUAL

12 ACESSO AO MERCADO

12.1 PREVISÃO DE MERCADO DE 10 ANOS

12.2 ATUALIZAÇÕES RECENTES DO ENSAIOS CLÍNICOS

12.3 NOVOS MEDICAMENTOS ANUAIS APROVADOS PELA FDA

12.4 FABRICANTE DE MEDICAMENTOS E NEGÓCIOS

12.5 INGESTÃO PRINCIPAL DE MEDICAMENTOS

12.6 PRÁTICAS DE TRATAMENTO ATUAIS

12.7 IMPACTO DA TERAPIA FUTURA

13 ANÁLISE DE P&D

13.1 ANÁLISE COMPARATIVA

13.2 CENÁRIO DE DESENVOLVIMENTO DE DROGAS

13.3 INSIGHTS APROFUNDADOS SOBRE MARCOS REGULATÓRIOS

13.4 AVALIAÇÃO TERAPÊUTICA

13.5 COLABORAÇÕES E PARCERIAS BASEADAS EM ATIVOS

14 VISÃO GERAL DO MERCADO

14.1 MOTORISTAS

14.2 RESTRIÇÕES

14.3 OPORTUNIDADES

14.4 DESAFIOS

15 MERCADO GLOBAL DE PREGABALINA, POR TIPO DE MEDICAMENTO

15.1 VISÃO GERAL

15.2 GENÉRICOS

15.3 MARCA

15.3.1 LYRICA

15.3.2 LYRICA CR

15.3.3 OUTROS

15.3.3.1. VALOR DE MERCADO (USD MN)

15.3.3.2. VOLUME DE MERCADO (SU)

15.3.3.3. PREÇO MÉDIO DE VENDA (USD)

16 MERCADO GLOBAL DE PREGABALINA, POR CLASSE DE MEDICAMENTO

16.1 VISÃO GERAL

16.2 LANÇAMENTO ESTENDIDO

16.3 LIBERAÇÃO REGULAR

17 MERCADO GLOBAL DE PREGABALINA, POR FORMA DE DOSAGEM

17.1 VISÃO GERAL

17.2 CÁPSULA ORAL

17.2.1 100 MG

17.2.2 150 MG

17.2.3 200 MG

17.2.4 225 MG

17.2.5 25 MG

17.2.6 300 MG

17.2.7 50 MG

17.2.8 75 MG

17.2.9 OUTROS

17.3 COMPRIMIDO ORAL

17.3.1 165 MG

17.3.2 330 MG

17.3.3 82,5 MG

17.3.4 OUTROS

17.4 SOLUÇÃO ORAL

17,5 OUTROS

18 MERCADO GLOBAL DE PREGABALINA, POR INDICAÇÃO

18.1 VISÃO GERAL

18.2 NEUROPATIA

18.2.1 NEUROPATIA PERIFÉRICA DIABÉTICA

18.2.2 NEUROPATIA PERIFÉRICA

18.2.3 NEUROPATIA DE PEQUENAS FIBRAS

18.2.4 DOR NEUROPÁTICA PERIFÉRICA

18.2.5 DOR NEUROPÁTICA CENTRAL

18.2.6 OUTROS

18.3 EPILEPSIA

18.4 FIBROMIALGIA

18.5 NEURALGIA PÓS-HERPÉTICA

18.6 TRANSTORNO DE ANSIEDADE GENERALIZADA

18.7 TOSSE E CONDIÇÕES REFRATÁRIAS CRÔNICAS

18.8 PRUTUS CRÔNICO

18.9 OUTROS

19 MERCADO GLOBAL DE PREGABALINA, POR FAIXA ETÁRIA

19.1 VISÃO GERAL

19.2 ADULT

19.3 GERIÁTRICO

20 MERCADO GLOBAL DE PREGABALINA, POR USUÁRIO FINAL

20.1 VISÃO GERAL

20.2 HOSPITAIS

20.2.1 PÚBLICO

20.2.2 PRIVADO

20.3 CLÍNICAS ESPECIALIZADAS

20.4 INSTITUIÇÕES ACADÊMICAS E DE PESQUISA

20.5 CUIDADOS DE SAÚDE DOMICILIARES

20.6 OUTROS

21 MERCADO GLOBAL DE PREGABALINA, POR CANAL DE DISTRIBUIÇÃO

21.1 VISÃO GERAL

21.2 LICITAÇÃO DIRETA

21.3 VENDAS NO VAREJO

21.3.1 FARMÁCIA HOSPITALAR

21.3.2 FARMÁCIA ONLINE

21.3.3 FARMÁCIAS

21.4 OUTROS

22 MERCADO GLOBAL DE PREGABALINA, POR GEOGRAFIA

MERCADO GLOBAL DE PREGABALINA (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DO NORTE

22.1.1 EUA

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANHA

22.2.2 FRANÇA

22.2.3 Reino Unido

22.2.4 HUNGRIA

22.2.5 LITUÂNIA

22.2.6 ÁUSTRIA

22.2.7 IRLANDA

22.2.8 NORUEGA

22.2.9 POLÔNIA

22.2.10 ITÁLIA

22.2.11 ESPANHA

22.2.12 RÚSSIA

22.2.13 TURQUIA

22.2.14 HOLANDA

22.2.15 SUÍÇA

22.2.16 RESTO DA EUROPA

22.3 ÁSIA-PACÍFICO

22.3.1 JAPÃO

22.3.2 CHINA

22.3.3 COREIA DO SUL

22.3.4 ÍNDIA

22.3.5 AUSTRÁLIA

22.3.6 SINGAPURA

22.3.7 TAILÂNDIA

22.3.8 MALÁSIA

22.3.9 INDONÉSIA

22.3.10 FILIPINAS

22.3.11 VIETNÃ

22.3.12 RESTANTE DA ÁSIA-PACÍFICO

22.4 AMÉRICA DO SUL

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 PERU

22.4.4 RESTO DA AMÉRICA DO SUL

22.5 ORIENTE MÉDIO E ÁFRICA

22.5.1 ÁFRICA DO SUL

22.5.2 GLOBAL

22.5.3 Emirados Árabes Unidos

22.5.4 EGITO

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

22.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

23 ANÁLISE GLOBAL DE MERCADO DE PREGABALINA, SWOT E DBMR

24 MERCADO GLOBAL DE PREGABALINA, PANORAMA DA EMPRESA

24.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

24.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

24.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

24.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

24.5 ANÁLISE DE AÇÕES DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

24.6 FUSÕES E AQUISIÇÕES

24.7 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

24.8 EXPANSÕES

24.9 ALTERAÇÕES REGULAMENTARES

24.1 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

25 MERCADO GLOBAL DE PREGABALINA, PERFIL DA EMPRESA

25.1 PFIZER INC.

25.1.1 VISÃO GERAL DA EMPRESA

25.1.2 ANÁLISE DE RECEITA

25.1.3 PRESENÇA GEOGRÁFICA

25.1.4 PORTFÓLIO DE PRODUTOS

25.1.5 DESENVOLVIMENTOS RECENTES

25.2 VIATRIS INC.

25.2.1 VISÃO GERAL DA EMPRESA

25.2.2 ANÁLISE DE RECEITA

25.2.3 PRESENÇA GEOGRÁFICA

25.2.4 PORTFÓLIO DE PRODUTOS

25.2.5 DESENVOLVIMENTOS RECENTES

25.3 ADVACARE PHARMA

25.3.1 VISÃO GERAL DA EMPRESA

25.3.2 ANÁLISE DE RECEITA

25.3.3 PRESENÇA GEOGRÁFICA

25.3.4 PORTFÓLIO DE PRODUTOS

25.3.5 DESENVOLVIMENTOS RECENTES

25.4 ALAMBIQUE FARMACÊUTICOS

25.4.1 VISÃO GERAL DA EMPRESA

25.4.2 ANÁLISE DE RECEITA

25.4.3 PRESENÇA GEOGRÁFICA

25.4.4 PORTFÓLIO DE PRODUTOS

25.4.5 DESENVOLVIMENTOS RECENTES

25.5 LABORATÓRIOS ALKEM LTDA

25.5.1 VISÃO GERAL DA EMPRESA

25.5.2 ANÁLISE DE RECEITA

25.5.3 PRESENÇA GEOGRÁFICA

25.5.4 PORTFÓLIO DE PRODUTOS

25.5.5 DESENVOLVIMENTOS RECENTES

25.6 LUPINO

25.6.1 VISÃO GERAL DA EMPRESA

25.6.2 ANÁLISE DE RECEITA

25.6.3 PRESENÇA GEOGRÁFICA

25.6.4 PORTFÓLIO DE PRODUTOS

25.6.5 DESENVOLVIMENTOS RECENTES

25.7 AMNEAL PHARMACEUTIALS LLC.

25.7.1 VISÃO GERAL DA EMPRESA

25.7.2 ANÁLISE DE RECEITA

25.7.3 PRESENÇA GEOGRÁFICA

25.7.4 PORTFÓLIO DE PRODUTOS

25.7.5 DESENVOLVIMENTOS RECENTES

25.8 APOTEX INC.

25.8.1 VISÃO GERAL DA EMPRESA

25.8.2 ANÁLISE DE RECEITA

25.8.3 PRESENÇA GEOGRÁFICA

25.8.4 PORTFÓLIO DE PRODUTOS

25.8.5 DESENVOLVIMENTOS RECENTES

25.9 CELLTRIONPHARMA INC.

25.9.1 VISÃO GERAL DA EMPRESA

25.9.2 ANÁLISE DE RECEITA

25.9.3 PRESENÇA GEOGRÁFICA

25.9.4 PORTFÓLIO DE PRODUTOS

25.9.5 DESENVOLVIMENTOS RECENTES

25.1 DR REDDY LABORATÓRIOS LTDA.

25.10.1 VISÃO GERAL DA EMPRESA

25.10.2 ANÁLISE DE RECEITA

25.10.3 PRESENÇA GEOGRÁFICA

25.10.4 PORTFÓLIO DE PRODUTOS

25.10.5 DESENVOLVIMENTOS RECENTES

25.11 ESKAYEF PHARMACEUTICALS LIMITADA

25.11.1 VISÃO GERAL DA EMPRESA

25.11.2 ANÁLISE DE RECEITA

25.11.3 PRESENÇA GEOGRÁFICA

25.11.4 PORTFÓLIO DE PRODUTOS

25.11.5 DESENVOLVIMENTOS RECENTES

25.12 CAMBER PHARMACEUTICALS INC.

25.12.1 VISÃO GERAL DA EMPRESA

25.12.2 ANÁLISE DE RECEITA

25.12.3 PRESENÇA GEOGRÁFICA

25.12.4 PORTFÓLIO DE PRODUTOS

25.12.5 DESENVOLVIMENTOS RECENTES

25.13 VIVANTA GENÉRICOS (GRUPO MSN)

25.13.1 VISÃO GERAL DA EMPRESA

25.13.2 ANÁLISE DE RECEITA

25.13.3 PRESENÇA GEOGRÁFICA

25.13.4 PORTFÓLIO DE PRODUTOS

25.13.5 DESENVOLVIMENTOS RECENTES

25.14 CIPLA

25.14.1 VISÃO GERAL DA EMPRESA

25.14.2 ANÁLISE DE RECEITA

25.14.3 PRESENÇA GEOGRÁFICA

25.14.4 PORTFÓLIO DE PRODUTOS

25.14.5 DESENVOLVIMENTOS RECENTES

25.15 MARKSANS PHARMALTD.

25.15.1 VISÃO GERAL DA EMPRESA

25.15.2 ANÁLISE DE RECEITA

25.15.3 PRESENÇA GEOGRÁFICA

25.15.4 PORTFÓLIO DE PRODUTOS

25.15.5 DESENVOLVIMENTOS RECENTES

25.16 SCIEGEN PHARMACEUTICALS, INC.

25.16.1 VISÃO GERAL DA EMPRESA

25.16.2 ANÁLISE DE RECEITA

25.16.3 PRESENÇA GEOGRÁFICA

25.16.4 PORTFÓLIO DE PRODUTOS

25.16.5 DESENVOLVIMENTOS RECENTES

25.17 LAURUS LABS LIMITADA

25.17.1 VISÃO GERAL DA EMPRESA

25.17.2 ANÁLISE DE RECEITA

25.17.3 PRESENÇA GEOGRÁFICA

25.17.4 PORTFÓLIO DE PRODUTOS

25.17.5 DESENVOLVIMENTOS RECENTES

25.18 STRIDES PHARMA SCIENCE LIMITADA

25.18.1 VISÃO GERAL DA EMPRESA

25.18.2 ANÁLISE DE RECEITA

25.18.3 PRESENÇA GEOGRÁFICA

25.18.4 PORTFÓLIO DE PRODUTOS

25.18.5 DESENVOLVIMENTOS RECENTES

25.19 SUN PHARMACEUTICALS INDUSTRIES LTD.

25.19.1 VISÃO GERAL DA EMPRESA

25.19.2 ANÁLISE DE RECEITA

25.19.3 PRESENÇA GEOGRÁFICA

25.19.4 PORTFÓLIO DE PRODUTOS

25.19.5 DESENVOLVIMENTOS RECENTES

25.2 TEVA PHARMACEUTICALS EUA, INC.

25.20.1 VISÃO GERAL DA EMPRESA

25.20.2 ANÁLISE DE RECEITA

25.20.3 PRESENÇA GEOGRÁFICA

25.20.4 PORTFÓLIO DE PRODUTOS

25.20.5 DESENVOLVIMENTOS RECENTES

25.21 ADALVO LIMITADA

25.21.1 VISÃO GERAL DA EMPRESA

25.21.2 ANÁLISE DE RECEITA

25.21.3 PRESENÇA GEOGRÁFICA

25.21.4 PORTFÓLIO DE PRODUTOS

25.21.5 DESENVOLVIMENTOS RECENTES

25.22 XANGAI PHARMA HOLDINGS CO., LTD.

25.22.1 VISÃO GERAL DA EMPRESA

25.22.2 ANÁLISE DE RECEITA

25.22.3 PRESENÇA GEOGRÁFICA

25.22.4 PORTFÓLIO DE PRODUTOS

25.22.5 DESENVOLVIMENTOS RECENTES

25.23 AUROBINDO PHARMA EUA

25.23.1 VISÃO GERAL DA EMPRESA

25.23.2 ANÁLISE DE RECEITA

25.23.3 PRESENÇA GEOGRÁFICA

25.23.4 PORTFÓLIO DE PRODUTOS

25.23.5 DESENVOLVIMENTOS RECENTES

25.24 HETERO HEALTHCARE LIMITADA

25.24.1 VISÃO GERAL DA EMPRESA

25.24.2 ANÁLISE DE RECEITA

25.24.3 PRESENÇA GEOGRÁFICA

25.24.4 PORTFÓLIO DE PRODUTOS

25.24.5 DESENVOLVIMENTOS RECENTES

25.25 ACCORD HEALTHCARE BV (INTAS PHARMACEUTICALS)

25.25.1 VISÃO GERAL DA EMPRESA

25.25.2 ANÁLISE DE RECEITA

25.25.3 PRESENÇA GEOGRÁFICA

25.25.4 PORTFÓLIO DE PRODUTOS

25.25.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

26 RELATÓRIOS RELACIONADOS

27 CONCLUSÃO

28 QUESTIONÁRIO

29 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.