Global Protective Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

Segmentação do Mercado Global de Embalagens de Proteção, por Tipo de Produto (Flexível, Rígido, Semirrígido), por Material (Plásticos, Papel e Cartão, Espuma, Metal, Outros), por Aplicação (Amortecimento, Envolvimento, Preenchimento de Espaços Vazios, Bloqueio e Reforço, Isolamento, Outros), por Usuário Final (Automotivo (2900), Indústria, Comércio (Varejo) (4700), Logística (4900), Outros), por Canal de Distribuição (Direto, Indireto) - Tendências e Previsões do Setor até 2033

Qual é o tamanho e a taxa de crescimento do mercado de embalagens protetoras

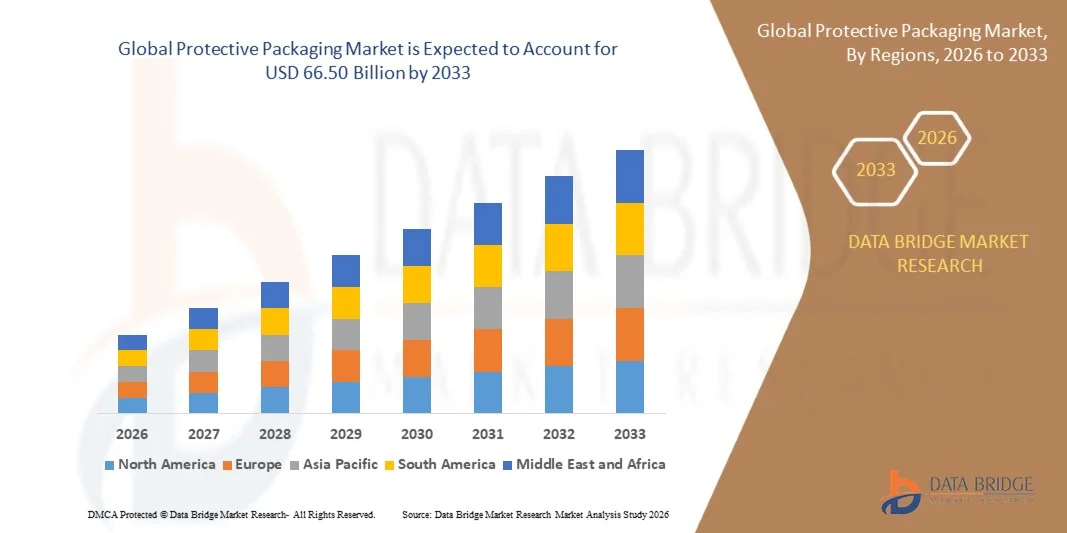

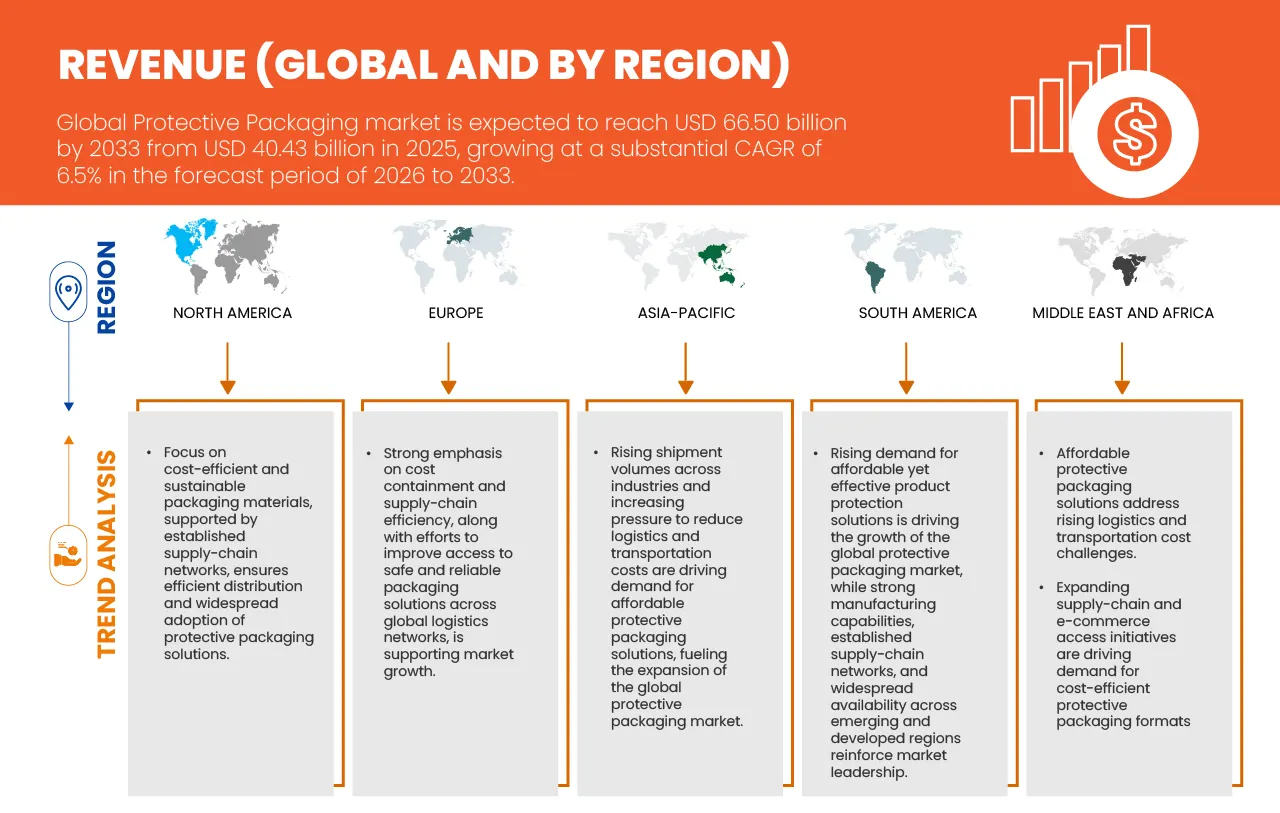

- De acordo com Data Bridge Market Research Analysis the A dimensão global do mercado de embalagens de protecção foi avaliada em66,50 mil milhões de USD até 2033deUSD 40,43 mil milhões em 2025, crescendo comCAGR de 6,5%durante o período de previsão

- O mercado global de embalagens protetoras está testemunhando um crescimento constante, apoiado pela forte demanda de indústrias de uso final, tais como produtos químicos, alimentos e bebidas, materiais de construção e agricultura, impulsionados pelo aumento da necessidade de manuseio, armazenamento e transporte seguros de mercadorias.

- O aumento das atividades de comércio e exportação globais, juntamente com o crescimento da logística de transporte a granel e de inter-regiões, estão contribuindo significativamente para a expansão de soluções de embalagens de proteção em toda a região.

- Avanços na automação de armazéns, sistemas de inventário digital e infraestrutura logística especializada, incluindo armazenamento controlado por temperatura, armazéns vinculados e centros de distribuição integrados, estão melhorando a eficiência operacional e apoiando a escalabilidade do mercado.

Tamanho e previsão do mercado

- Valor de mercado global (2025):66,50 mil milhões de USD

- Valor de mercado previsto (2033):40,43 mil milhões de USD

- Previsões CAGR (2026-2033):6.5%

Análise do Mercado de Embalagens de Proteção

- O mercado de embalagens protetoras está experimentando crescimento constante, impulsionado pela crescente demanda de indústrias como alimentos e bebidas, produtos químicos, farmacêuticos, eletrônicos e produtos industriais, onde a segurança do produto durante o armazenamento e transporte é fundamental.

- A América do Norte domina o mercado, representando 39,84% de participação, apoiada pela sua base de fabricação forte, infraestrutura logística avançada e alta atividade de exportação em todo o mundo.

- Ásia-Pacífico é o mercado regional de crescimento mais rápido, com um CAGR robusto de 7,8%. A rápida industrialização, a expansão do comércio eletrônico e a crescente atividade de exportação em países como China, Índia e países do Sudeste Asiático são os principais fatores de crescimento. A região beneficia do aumento da demanda por embalagens de proteção em eletrônicos, bens de consumo e componentes automotivos.

- O segmento de embalagens de proteção flexível lidera o mercado, mantendo uma quota de 66,71%, devido à sua relação custo-efetividade, natureza leve, facilidade de manuseio e adequação para diversas aplicações.

- A adoção crescente de soluções logísticas avançadas, automação de armazéns e redes de distribuição de comércio eletrônico está acelerando a demanda por soluções de embalagens de proteção de alto desempenho.

- A crescente ênfase na sustentabilidade, nos materiais recicláveis e no cumprimento das normas regulamentares, juntamente com os serviços de embalagem de valor acrescentado, está a reforçar ainda mais o crescimento do mercado a longo prazo.

Segmentação do Mercado de Embalagens Protetivas

|

Atributos |

Insights importantes do mercado de embalagens protetoras |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Qual é a tendência chave no mercado de embalagens protetoras

“Integração de Tecnologias Inteligentes e Avançadas“

- Tecnologias inteligentes de rastreamento como RFID, códigos QR e sensores habilitados para IoT são cada vez mais integrados em embalagens de proteção para permitir o rastreamento em tempo real de remessas, melhorar a visibilidade do inventário e reduzir a perda ou roubo durante o trânsito.

- Soluções de monitoramento de condições incorporadas em embalagens ajudam a rastrear a temperatura, umidade, choque e vibração, garantindo a integridade do produto, especialmente para produtos sensíveis como eletrônicos, farmacêuticos e produtos alimentícios.

- Automação e robótica em linhas de embalagem estão aumentando a eficiência, melhorando a velocidade de embalagem, consistência e precisão, enquanto reduzem a dependência laboral e os custos operacionais.

- Materiais avançados e sistemas de amortecimento inteligentes estão sendo desenvolvidos para proporcionar resistência ao impacto aprimorada, proteção adaptativa e uso otimizado de material, apoiando metas de embalagem leves e sustentáveis.

- A integração digital com sistemas de logística e gerenciamento de armazéns (WMS) permite a tomada de decisões orientadas por dados, manutenção preditiva e coordenação contínua entre cadeias de suprimentos, melhorando o desempenho operacional global.

Pela Comissão

- Em abril de 2025, a Sonoco completou a aquisição do negócio de embalagens flexíveis da TC Transcontinental, aprimorando suas capacidades de embalagem flexíveis e automatizadas, um movimento que amplia o portfólio de ofertas e soluções de proteção habilitados pela Sonoco.

- Em março de 2024, a Sealed Air assinou uma parceria estratégica com a DHL Supply Chain para desenvolver soluções de embalagens de proteção mais sustentáveis em toda a rede logística global da DHL, com foco na eficiência e redução do impacto ambiental.

- Em fevereiro de 2025, a Flexible Packaging Partners concluiu a aquisição da New Tech Plastics, uma fabricante de filmes soprados, permitindo à empresa escalar a capacidade de fabricação e introduzir soluções de proteção mais avançadas e personalizadas para clientes da indústria.

- Em novembro de 2025, Alexander Watson Associates (AWA) anunciou a aquisição da Active & Intelligent Packaging Industry Association (AIPIA) para expandir sua experiência em embalagens inteligentes, análises e ofertas de serviços — reforçando sua posição no espaço de embalagens inteligente/conectado.

Dinâmica do Mercado de Embalagens Protetivas

Controlador

“Crescimento do comércio internacional”

- O crescente comércio internacional impulsiona a demanda por embalagens de proteção à medida que as empresas movimentam maiores volumes de mercadorias em cadeias de suprimentos mais longas e complexas. Exportadores enviam produtos através de múltiplos pontos de manuseio, como portos, armazéns, instalações aduaneiras e centros de distribuição, o que aumenta o risco de impacto, vibração, compressão e exposição ambiental.

- as embalagens de proteção ajudam as empresas a evitar danos nos produtos, reduzir os retornos e manter padrões de qualidade, enquanto as mercadorias viajam por mar, ar, ferrovia e estrada além-fronteiras. O comércio transfronteiriço também incentiva os fabricantes a cumprir diversos requisitos regulamentares, de rotulagem e de segurança em diferentes países.

- soluções de embalagem protetora suportam essas necessidades, fornecendo resistência a adulteração, controle de umidade, isolamento térmico e prevenção de contaminação, especialmente para produtos farmacêuticos, eletrônicos, componentes automotivos e produtos alimentícios.

Pelas instâncias

- Em outubro de 2024, a Organização Mundial do Comércio (OMC) reviu sua previsão de crescimento do comércio mundial de mercadorias em 2024 para 2,7%, ligeiramente acima da estimativa anterior de 2,6% e para 3,0% em 2025.

- Em novembro de 2025, segundo o Press Information Bureau, as exportações totais da Índia (Merchandise e Serviços combinados) para novembro de 2025 são estimadas em 73,99 bilhões de dólares, registrando um crescimento positivo de 15,52% em relação a novembro de 2024.

- Em novembro de 2025, o Escritório Nacional de Estatísticas do Vietnã relatou que o volume de negócios total do comércio se aproximava de USD 840 bilhões no final de novembro, subindo 17,2 por cento de um ano antes. As exportações atingiram mais de US $ 430 bilhões, um ganho de 16,1% que já ultrapassou o valor de 2024 anos.

- Em novembro de 2025, de acordo com o Office for National Statistics (ONS), o valor do comércio total do Reino Unido nos 12 meses até o final de setembro de 2025 atingiu US $ 2.518,47 bilhões, subindo 5,1% nos últimos 12 meses.

Restrição/Desafio

“Volatilidade em matéria-prima”

- A volatilidade nos preços das matérias-primas dificulta a procura de embalagens de protecção, uma vez que as flutuações de custos frequentes perturbam os orçamentos de fabrico e as estratégias de preços. Aumentos súbitos nos preços da celulose, papel e resina aumentam os custos de produção para fabricantes de embalagens protetoras, o que os obriga a aumentar os preços dos produtos para usuários finais.

- Muitos clientes, especialmente pequenas e médias empresas, respondem reduzindo o uso de embalagens, mudando para materiais de baixo grau, ou atrasando as decisões de aquisição, o que suprime diretamente a demanda. Os preços das matérias-primas instáveis também criam incerteza nas cadeias de abastecimento e desencorajam o investimento a longo prazo em soluções avançadas de embalagens de proteção. Os fabricantes lutam para bloquear contratos, manter margens de lucro e planejar expansão de capacidade quando os custos de entrada mudam imprevisivelmente.

- Como resultado, as empresas priorizam o controle de custos sobre o desempenho de embalagens e atualizações de sustentabilidade, o que retarda a adoção de produtos de proteção de alto valor e restringe o crescimento global do mercado.

Pelas instâncias,

- Em outubro de 2024, o The Times of India relatou que o papel kraft, uma matéria-prima chave para caixas onduladas, “rocketed por mais de 20% nos últimos três meses”, colocando pressão de custo severa sobre os fabricantes de caixas onduladas.

- Em fevereiro de 2025, o boletim informativo sobre os tempos da pasta de papel e do papel observou que a depreciação da Rupee indiana e o aumento dos preços globais da polpa (pasta de madeira cotada em torno de USD 890/ton) aumentaram significativamente o custo das matérias-primas importadas para os fabricantes locais de papel.

- Em março de 2021, o The Economic Times relatou que os fabricantes de caixas onduladas indianas enfrentavam uma crise de matéria-prima, pois os preços do papel kraft tinham aumentado acentuadamente nos meses anteriores, impulsionados pelo aumento das exportações de celulose e papel para a China, colocando severa pressão sobre os fornecedores de embalagens.

- Em julho de 2022, Tissue World Magazine relatou que no Global, o preço do eucalipto aumentará para US$ 1.380 por tonelada, enquanto na América do Norte, aumentará seus preços em US$ 40 por tonelada, o que significa que o custo de uma tonelada de celulose de eucalipto será agora de US$ 1.610.

Âmbito do mercado de embalagens protectoras

O mercado global de embalagens protetoras é categorizado em cinco segmentos notáveis que são baseados no tipo de produto, material, aplicação, usuário final, canal de distribuição.

Por tipo de produto

Com base no tipo de produto, o mercado global de embalagens de proteção é segmentado em Flexível, Rígido, Semi-Rigid.

Espera-se que o segmento Flexível domine o mercado com 66,83% de market share e cresça com o maior CAGR de 6,7% devido à sua adoção generalizada nas indústrias de e-commerce, logística e bens de consumo, impulsionado pela sua natureza leve, eficiência de custos e versatilidade. Soluções de embalagens de proteção flexíveis, como almofadas de ar, invólucros de bolha, embalagens de espuma, embalagens de papel e envelopes de amortecimento oferecem capacidade de absorção de choque e enchimento vazio eficaz, reduzindo o peso global do pacote e os custos de transporte. O rápido crescimento do varejo online e do transporte direto ao consumidor aumentou significativamente a demanda por embalagens flexíveis, pois esses materiais são fáceis de usar, escaláveis e adaptáveis a produtos de diferentes formas e tamanhos.

Por Materiais

Com base no material, o mercado global de embalagens de proteção é segmentado em plástico, papel & papelão, espuma, metal, outros.

Espera-se que o segmento Plásticos domine o mercado com 41,32% de market share e CAGR de 6,9% devido à sua durabilidade superior, versatilidade e custo-efetividade em uma ampla gama de aplicações. Materiais plásticos como polietileno (PE), polipropileno (PP), poliuretano (PU) e cloreto de polivinilo (PVC) oferecem excelente amortecimento, resistência ao impacto, proteção contra umidade e flexibilidade, tornando-os altamente adequados para a salvaguarda de produtos durante o transporte e armazenamento. Estes materiais são amplamente utilizados em formatos de embalagem flexíveis, tais como almofadas de ar, invólucro de bolha e filmes de proteção, bem como em soluções rígidas e semi-rígidas, suportando a demanda em todos os setores de comércio eletrônico, eletrônicos, automotivos, farmacêuticos e industriais. Os plásticos também permitem embalagens leves, o que ajuda a reduzir os custos de transporte e melhora a eficiência logística.

Por Aplicação

Com base na Aplicação, o mercado global de embalagens de proteção é segmentado em Cushioning, Embrulhamento, Enchimento Vazio, Bloqueio & Bracing, Isolamento, Outros.

Espera-se que o segmento Cushioning domine o mercado com 39,01% de market share CAGR de 7,0% devido à crescente necessidade de proteger os produtos de choque, vibração e danos de impacto em cadeias de suprimentos cada vez mais complexas. Soluções de almofadamento são amplamente utilizadas em indústrias como comércio eletrônico, eletrônica, bens de consumo, farmacêuticos e automotivos, onde prevenir quebras e retornos de produtos é uma prioridade fundamental. A rápida expansão dos serviços de varejo e entrega em domicílio online aumentou significativamente a demanda por materiais de amortecimento eficazes que podem proteger itens durante múltiplas etapas de manuseio e entrega de última milha. Materiais de aconchego, como bolha, pastilhas de espuma, almofadas de ar e polpa moldada fornecem proteção adaptável para produtos de várias formas, tamanhos e pesos, tornando-os altamente versáteis e econômicos.

Por Uso Final

Com base no Usuário Final, o mercado global de embalagens de proteção é segmentado em Automotive (2900), Indústria, Comércio (Retail) (4700), Logística (4900), Outros.

Espera-se que o segmento Automotive (2900) domine o mercado com 36,00% de market share e CAGR de 7,2% devido ao alto valor, complexidade e sensibilidade dos componentes e sistemas automotivos que requerem proteção robusta durante o transporte e armazenamento. Os fabricantes e fornecedores de automóveis lidam com uma ampla gama de peças, incluindo motores, transmissões, módulos eletrônicos, painéis corporais e componentes de precisão, todos vulneráveis ao choque, vibração, umidade e corrosão. soluções de embalagem protetora, tais como bandejas moldadas, blocos de espuma, caixas onduladas e amortecimento personalizado, são essenciais para evitar danos, garantir a integridade do componente e manter operações de fabricação justa em tempo. O crescimento de veículos elétricos e eletrônicos automotivos avançados aumentou ainda mais a demanda por embalagens de proteção especializada com propriedades aprimoradas de amortecimento e isolamento.

Por Canal de Distribuição

Com base no canal de distribuição, o mercado global de embalagens de proteção é segmentado em direto e indireto.

Espera-se que o segmento Direct domine o mercado com 66,11% de market share e o CAGR de 6,4% devido à crescente preferência dos fabricantes e grandes usuários finais por compras diretas de fornecedores de embalagens. Os canais diretos permitem melhor personalização, controle de qualidade consistente e colaboração mais estreita entre fabricantes de embalagens e indústrias de uso final, como automotivo, eletrônico, farmacêutico e e-commerce. Através de vendas diretas, os clientes podem obter soluções de embalagem de proteção sob medida projetadas para atender dimensões específicas do produto, requisitos de proteção e objetivos de sustentabilidade, o que é particularmente importante para remessas de alto volume e alto valor.

Análise regional do mercado de embalagens protetoras

- A América do Norte continua a ser o maior mercado regional de embalagens de proteção, representando 39,84% de participação em 2025 e projetado para atingir US $ 25,51 bilhões em 2033. O CAGR constante da região de 6,0% de 2026-2033 reflete a demanda madura, mas resistente, impulsionada por forte penetração no comércio eletrônico, infraestrutura logística avançada e alto consumo de eletrônicos, produtos farmacêuticos e alimentos. As iniciativas de sustentabilidade estão moldando a inovação de produtos, com maior adoção de materiais de proteção recicláveis e leves. Os EUA dominam a demanda regional devido às redes de fabricação e distribuição em larga escala, enquanto o Canadá contribui através do crescimento das exportações industriais. Apesar da maturidade do mercado, a automação contínua no armazenamento e o aumento do comércio transfronteiriço continuam a apoiar um crescimento consistente.

- A Europa representa o segundo maior mercado, com 25,97% de participação em 2025 e deverá atingir 16,36 mil milhões de dólares em 2033, crescendo num CAGR de 5,8%. O crescimento é apoiado por uma forte ênfase regulamentar nas soluções de embalagem sustentáveis e recicláveis, em especial ao abrigo das directivas ambientais da UE. A demanda é impulsionada pelos setores de alimentos e bebidas, farmacêuticos e automotivos, onde a embalagem protetora garante segurança e conformidade do produto. A Europa Ocidental lidera devido às bases de fabricação avançadas, enquanto a Europa Oriental está emergindo como um centro de produção e logística econômico. Embora o crescimento seja relativamente moderado, a inovação em materiais biodegradáveis e sistemas de embalagem circular continua a sustentar a expansão do mercado em toda a região.

Visão do mercado de embalagens protetoras da América do Sul

A América do Sul deverá atingir US$ 5,63 bilhões até 2033, crescendo em um CAGR saudável de 7,4% e representando 7,93% de market share em 2025. O crescimento é alimentado pela expansão das exportações agrícolas, indústrias de processamento de alimentos e melhoria da infraestrutura logística. Países como Brasil e Argentina lideram a demanda regional devido a fortes economias orientadas à exportação, exigindo embalagens protetoras eficazes para segurança no trânsito. O crescimento do comércio electrónico está também a contribuir para o aumento do uso de materiais de amortecimento e enchimento vazio. No entanto, o desenvolvimento do mercado é um pouco limitado pela volatilidade económica e pelas lacunas de infra-estruturas. Mesmo assim, espera-se que o aumento da atividade industrial e a integração comercial apoiem o crescimento sustentado até 2033.

Visão do mercado de embalagens protetoras do Oriente Médio e África

Prevê-se que o mercado do Médio Oriente e África atinja 3,46 mil milhões de dólares até 2033, crescendo em um CAGR de 7,1%, com uma participação de 4,98% em 2025. O crescimento é impulsionado pela expansão do comércio, crescente industrialização e crescente demanda por alimentos embalados, produtos farmacêuticos e bens de consumo. Os países do Golfo beneficiam de fortes centros logísticos e de atividades de importação-exportação, enquanto os mercados africanos são apoiados pela melhoria das cadeias de abastecimento e urbanização. a demanda de embalagens protetoras vem aumentando à medida que os fabricantes se concentram na redução dos danos ao produto durante o transporte de longa distância. Embora o mercado continue a ser relativamente pequeno, os investimentos em infra-estruturas em curso e a diversificação das economias regionais apresentam fortes oportunidades de crescimento a longo prazo.

Visão do mercado de embalagens protetoras Ásia-Pacífico

Ásia-Pacífico é o mercado regional de crescimento mais rápido, com um CAGR robusto de 7,8% e um valor projetado de USD 15,55 bilhões em 2033, tendo participação de 21,28% em 2025. A rápida industrialização, a expansão do comércio eletrônico e a crescente atividade de exportação em países como China, Índia e países do Sudeste Asiático são os principais fatores de crescimento. A região beneficia do aumento da demanda por embalagens de proteção em eletrônicos, bens de consumo e componentes automotivos. A indústria transformadora rentável e uma crescente população de classe média apoiam ainda mais o crescimento do volume. Embora a adoção da sustentabilidade varie por país, o crescente foco governamental na redução de resíduos está acelerando a mudança para soluções de embalagens de proteção ecológica.

China Protective Packaging Market Insight

A China lidera o mercado de embalagens de proteção Ásia-Pacífico, impulsionado pela expansão dos setores industrial, industrial e de comércio eletrônico. Forte demanda de produtos químicos, alimentos e bebidas, eletrônicos e indústrias de construção, juntamente com investimentos em automação de armazéns, logística inteligente e soluções de embalagens flexíveis, está alimentando o crescimento rápido e tornando a China o mercado de crescimento mais rápido da região.

Índia Protective Packaging Market Insight

O mercado de embalagens protetoras da Índia está crescendo constantemente, impulsionado pela expansão dos setores industrial, de alimentos e bebidas, farmacêutico e e-commerce. Aumentar a demanda por manuseio a granel, armazenamento seguro e soluções de embalagem flexíveis, juntamente com investimentos em logística moderna, automação de armazéns e serviços de valor agregado, está apoiando o crescimento do mercado e melhorando a eficiência da cadeia de suprimentos.

Australia Protective Packaging Market Insight

O mercado de embalagens protetoras da Austrália está testemunhando um crescimento constante, impulsionado pela demanda de produtos químicos, alimentos e bebidas, produtos farmacêuticos e setores industriais. O mercado é apoiado por atividades crescentes de comércio eletrônico, necessidades de transporte a granel e adoção de soluções de embalagem flexíveis e automatizadas, além de investimentos em armazenamento moderno, infraestrutura logística e serviços de proteção de valor agregado

South Africa Protective Packaging Market Insight

O mercado de embalagens protetoras da África do Sul está se expandindo constantemente devido ao aumento do comércio eletrônico, ao crescimento industrial e à necessidade de transporte seguro de produtos em setores como alimentos e bebidas, eletrônicos e farmacêuticos. A demanda por soluções como o envoltório de bolhas, a placa ondulada e os materiais de amortecimento é alimentada pelo aumento das atividades de varejo e logística online. Tendências de sustentabilidade estão impulsionando os fabricantes para materiais recicláveis e biodegradáveis, embora as pressões de custo e regulatória permaneçam desafios. Os principais intervenientes incluem empresas globais e locais inovadoras em materiais de protecção. O crescimento do mercado é apoiado pela expansão da infraestrutura de compras e logística online, com centros regionais como Gauteng liderando a adoção.

Egito proteção embalagem mercado Perspectiva

O mercado de embalagens de proteção do Egito está crescendo como comércio eletrônico, produção industrial e logística exigem soluções de trânsito seguras, como amortecimento, correspondências e preenchimentos vazios, com embalagens de proteção emergindo como um segmento-chave da indústria de embalagens de comércio eletrônico do Egito. Aumentar o varejo online, os envios de alimentos e bebidas e a distribuição eletrônica estão impulsionando a demanda por materiais de proteção eficazes. No entanto, o acesso limitado a materiais de proteção avançados, flutuando os custos da matéria-prima e os desafios de infraestrutura limitam a eficiência do mercado. A inovação contínua, as parcerias estratégicas e o investimento em tecnologias de proteção modernas são fundamentais para atender às necessidades em evolução das cadeias de suprimentos do Egito.

Alemanha Protective Packaging Market Insight

A Alemanha domina o mercado europeu de embalagens de proteção, com uma participação de 23,30%, impulsionada pela sua forte base industrial em produtos químicos, farmacêuticos, alimentos e bebidas, construção e agroprodutos. A demanda é alimentada por requisitos de manuseio a granel para pós, produtos secos e materiais sensíveis, com FIBCs, embalagens flexíveis e soluções de amortecimento avançadas amplamente adotadas. O país beneficia de redes logísticas bem desenvolvidas, armazenamento moderno e normas regulatórias rigorosas, garantindo armazenamento e transporte seguros. Além disso, a tendência crescente de embalagens automatizadas, soluções de proteção inteligentes e serviços de valor acrescentado apoia a eficiência operacional e reforça a posição da Alemanha como principal contribuinte para o mercado europeu de embalagens de proteção.

Quais são as principais empresas no mercado de embalagens de proteção

A indústria de embalagem protetora é liderada principalmente por empresas bem estabelecidas, incluindo:

- AbrasoJiffy (Países Baixos)

- ASH Automated Packaging Systems Inc. (EUA)

- Atlas Roofing Corporation (EUA)

- BASF (Alemanha)

- Embalagem Caixa Azul (EUA)

- Crown Holdings, Inc. (EUA)

- Dow Inc. (EUA)

- FlexiPack (Índia)

- Huhtamaki (Finlândia)

- Documento Internacional (EUA)

- IPG – Intertape Polymer Group (EUA)

- Grupo Mondi (Reino Unido)

- Grupo NEFAB (Suécia)

- Novolex (EUA).

- Indústrias Oásis (EUA)

- Packaging Corporation of America (EUA)

- Packman Embalagem Private Limited (Índia)

- Packtek (Canada)

- Pregis LLC (EUA)

- ProAmpac (EUA)

- Pro-Pac Packaging Limited (Austrália)

- Ranpak (EUA)

- Ar Selado (EUA)

- Smurfit Westrock

- Sonoco Products Company (EUA)

- Storopack Hans Reichenecker GmbH (Alemanha)

- UFP Technologies, Inc. (EUA)

- Embalagem protetora universal, Inc. (EUA)

- Veritiv Operating Company (EUA)

Mais recentes desenvolvimentos no mercado global de embalagens de proteção

- Em setembro de 2025, a Sealed Air Corporation está avançando sua estratégia como um balcão único para operações de realização com o lançamento da AUTOBAG 850HB Hybrid Bagging Machine, um novo sistema automatizado de ensacamento projetado para executar tanto poli e correios de papel.

- Em novembro de 2025, a Smurfit Westrock inaugurou a primeira instalação de adesão e embalagem clínica, reforçando o papel da Irlanda na vanguarda da saúde global. Mais de 40 milhões de euros foram investidos no novo sítio, que fornecerá soluções de embalagem para ensaios clínicos e embalagens farmacêuticas regulamentadas.

- Em setembro de 2025, Smurfit Westrock completou seu 150o projeto Design2Market. Design2Market é o pioneiro processo de desenvolvimento acelerado da Smurfit Westrock, dedicado a acelerar a jornada desde o design do produto até a disponibilidade no mercado.

- Em setembro de 2024, a Marigold Health Foods colaborou com a Sonoco, líder global em soluções de embalagem sustentáveis, para introduzir uma nova solução de embalagem totalmente reciclável para uma variedade de produtos alimentares à base de plantas, incluindo cubos, molhos e alternativas de carne e peixe. Esta embalagem inovadora marca um avanço significativo em embalagens de alimentos sustentáveis para consumidores e indústrias.

- Em outubro de 2024, a Sonoco introduz a mais recente inovação em embalagens de papel com latas totalmente recicláveis à base de papel a 95%. Esta solução mais sustentável substitui o fundo de metal convencional por um fundo de fibra, tornando o corpo inteiro totalmente reciclável entre as famílias no Reino Unido e no continente global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.