Global Pterygium Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

343.30 Million

USD

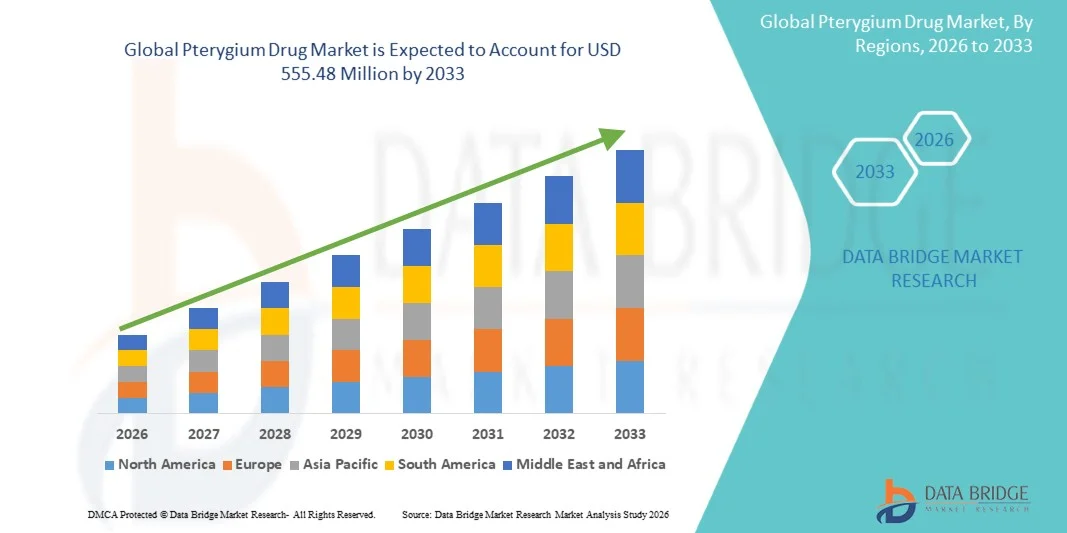

555.48 Million

2025

2033

USD

343.30 Million

USD

555.48 Million

2025

2033

| 2026 –2033 | |

| USD 343.30 Million | |

| USD 555.48 Million | |

| % | |

|

Segmentação do Mercado Global de Medicamentos para Pterígio, por Tipo de Doença (Pterígio Progressivo e Pterígio Atrófico), Estágios (Estágio 2, Estágio 3, Estágio 1 e Estágio 4), Tratamento (Lágrimas Artificiais/Lubrificantes Tópicos e Colírios de Esteroides), Formulação (Colírios, Pomadas Oftálmicas e Outros), Modo de Aquisição (Com Prescrição e Sem Prescrição), Tipo de População (Idosos e Adultos), Usuário Final (Hospitais, Clínicas Especializadas, Assistência Domiciliar e Outros), Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares, Farmácias Online e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de medicamentos para pterígio

- O mercado global de medicamentos para pterígio foi avaliado em US$ 343,30 milhões em 2025 e deverá atingir US$ 555,48 milhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,20% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de pterígio, pela exposição cada vez maior a fatores de risco ambientais, como radiação UV e poeira, e pela maior conscientização sobre o diagnóstico e tratamento precoces, o que leva a uma maior demanda por soluções terapêuticas eficazes.

- Além disso, o crescente foco em opções de tratamento não cirúrgicas, os avanços no desenvolvimento de medicamentos anti-inflamatórios e antifibróticos e a preferência cada vez maior dos pacientes por cuidados minimamente invasivos estão consolidando os medicamentos para pterígio como componentes essenciais no tratamento oftalmológico. Esses fatores convergentes estão acelerando a adoção de soluções para pterígio, impulsionando significativamente o crescimento do mercado.

Análise do mercado de medicamentos para pterígio

- Os medicamentos para pterígio, incluindo agentes anti-inflamatórios, lubrificantes e terapias antifibróticas emergentes, são cada vez mais importantes na oftalmologia devido ao seu papel no controle dos sintomas, na redução da recorrência e na melhoria dos resultados para os pacientes, tanto em casos de estágio inicial quanto no pós-operatório.

- A crescente demanda por soluções medicamentosas para pterígio é impulsionada principalmente pela maior exposição à radiação UV, pela crescente prevalência de doenças oculares em regiões tropicais e subtropicais e pela maior conscientização sobre o diagnóstico precoce e as opções de tratamento não cirúrgico.

- A América do Norte dominou o mercado de medicamentos para pterígio, com a maior participação na receita, de aproximadamente 37,9% em 2025, impulsionada por uma infraestrutura de saúde avançada, maiores taxas de diagnóstico e forte presença de fabricantes de medicamentos oftálmicos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de medicamentos para pterígio durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 8,7%, impulsionada pelo aumento da população de pacientes, pela crescente conscientização sobre a saúde ocular e pelo acesso cada vez maior a cuidados oftalmológicos em países como China, Índia e Sudeste Asiático.

- O segmento de colírios dominou a maior fatia de mercado em receita, com 66,4% em 2025, impulsionado pela facilidade de administração e ampla preferência clínica.

Escopo do relatório e segmentação do mercado de medicamentos para pterígio

|

Atributos |

Principais informações sobre o mercado de medicamentos para pterígio |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Novartis AG (Suíça) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de medicamentos para pterígio

“ Aumento da adoção de tratamentos farmacológicos e terapias minimamente invasivas ”

- Uma tendência significativa e crescente no mercado global de medicamentos para pterígio é a mudança para o tratamento farmacológico e abordagens minimamente invasivas, visando reduzir as taxas de recorrência e melhorar os resultados para os pacientes. Essa tendência é impulsionada pela crescente conscientização sobre o tratamento em estágios iniciais e as limitações associadas à excisão cirúrgica isolada.

- Por exemplo, em 2024, a Novartis AG expandiu a pesquisa sobre formulações oftálmicas anti-inflamatórias direcionadas à inflamação relacionada ao pterígio, destacando o foco crescente em intervenções medicamentosas para distúrbios da superfície ocular.

- O mercado está testemunhando uma crescente demanda por medicamentos anti-inflamatórios, colírios lubrificantes e imunomoduladores que ajudam a aliviar a irritação, a vermelhidão e a progressão do pterígio.

- A crescente preferência por opções de tratamento não cirúrgicas entre os pacientes, especialmente em estágios iniciais da doença, está impulsionando o crescimento das terapias medicamentosas.

- Os avanços nos sistemas de administração de medicamentos oftálmicos, como colírios de liberação prolongada e formulações baseadas em nanotecnologia, estão melhorando a eficácia dos medicamentos e a adesão do paciente ao tratamento.

- A integração de terapias combinadas, incluindo corticosteroides e agentes anti-VEGF, está ganhando força para minimizar a recorrência após procedimentos cirúrgicos.

- As empresas farmacêuticas estão investindo no desenvolvimento de terapias direcionadas que atuam nas vias inflamatórias e degenerativas subjacentes associadas ao pterígio.

- Campanhas de conscientização cada vez mais frequentes, promovidas por organizações de saúde, sobre saúde ocular e proteção contra raios UV, estão incentivando o diagnóstico precoce e a adoção de tratamentos adequados.

- A crescente prevalência de distúrbios oculares devido a fatores ambientais, como exposição aos raios UV, poeira e poluição, está acelerando ainda mais a demanda por terapias medicamentosas eficazes.

- Essa tendência em direção a cuidados preventivos, formulações de medicamentos aprimoradas e abordagens de tratamento centradas no paciente está remodelando o cenário do mercado global de medicamentos para pterígio.

Dinâmica do mercado de medicamentos para pterígio

Motorista

“Prevalência crescente de doenças oculares e maior conscientização sobre a saúde dos olhos”

- A crescente prevalência de pterígio e outras doenças da superfície ocular, particularmente em regiões com alta exposição à radiação ultravioleta, é um dos principais impulsionadores do crescimento do mercado de medicamentos para pterígio. A maior conscientização sobre a saúde ocular e a importância do tratamento precoce também contribui para a expansão do mercado.

- Por exemplo, em 2025, a Organização Mundial da Saúde destacou o crescente impacto das doenças oculares evitáveis em todo o mundo, enfatizando a necessidade de intervenção precoce e soluções de tratamento, incluindo terapias farmacológicas.

- A crescente exposição a fatores de risco ambientais, como luz solar, vento e poeira, está contribuindo para uma maior incidência de pterígio em todo o mundo.

- A crescente conscientização dos pacientes sobre a importância do diagnóstico e tratamento precoces está incentivando o uso de terapias medicamentosas para controlar os sintomas de forma eficaz.

- O crescimento da população idosa, mais suscetível a doenças oculares, está impulsionando ainda mais a demanda por medicamentos para pterígio.

- O acesso facilitado a cuidados oftalmológicos e instalações de diagnóstico está possibilitando o tratamento oportuno e aumentando as taxas de prescrição.

- O aumento dos gastos com saúde em países desenvolvidos e em desenvolvimento está impulsionando a adoção de tratamentos oftalmológicos avançados.

- A expansão dos canais de distribuição farmacêutica, incluindo farmácias de varejo e plataformas online, está melhorando o acesso aos medicamentos.

- As atividades contínuas de pesquisa e desenvolvimento estão levando à introdução de terapias mais eficazes e direcionadas.

- Iniciativas governamentais de apoio e programas de saúde pública focados em cuidados com a visão estão acelerando ainda mais o crescimento do mercado.

Restrição/Desafio

“ Eficácia limitada dos medicamentos em casos avançados e custos elevados do tratamento ”

- A eficácia limitada dos tratamentos farmacológicos em estágios avançados de pterígio continua sendo um desafio significativo, visto que a intervenção cirúrgica é frequentemente necessária em casos graves, restringindo o alcance geral do tratamento medicamentoso.

- Por exemplo, observações clínicas e estudos oftalmológicos indicam que, embora lubrificantes e medicamentos anti-inflamatórios proporcionem alívio dos sintomas, eles não eliminam completamente o crescimento fibrovascular, levando à recorrência em certos pacientes.

- O alto custo associado a formulações oftálmicas avançadas e terapias combinadas pode representar uma barreira, particularmente em regiões de baixa e média renda.

- A falta de conhecimento em áreas rurais e subdesenvolvidas pode atrasar o diagnóstico e o tratamento, limitando a penetração no mercado.

- Os potenciais efeitos colaterais associados ao uso prolongado de corticosteroides, como o aumento da pressão intraocular, podem restringir seu uso.

- A variabilidade nos resultados do tratamento entre diferentes grupos de pacientes pode afetar a confiança do médico em abordagens baseadas em medicamentos.

- A disponibilidade limitada de terapias direcionadas especificamente aprovadas para o tratamento do pterígio continua sendo uma lacuna importante no mercado.

- Desafios regulatórios e longos prazos de aprovação para novos medicamentos oftálmicos podem atrasar o lançamento de produtos.

- A falta de adesão do paciente a regimes de tratamento prolongados pode afetar a eficácia terapêutica.

- Abordar esses desafios por meio da inovação no desenvolvimento de medicamentos, da melhoria da acessibilidade e do aumento da conscientização será crucial para o crescimento sustentável do mercado.

Escopo do mercado de medicamentos para pterígio

O mercado é segmentado com base no tipo de doença, estágios, tratamento, formulação, modo de compra, tipo de população, usuário final e canal de distribuição.

• Por tipo de doença

Com base no tipo de doença, o mercado de medicamentos para pterígio é segmentado em pterígio progressivo e pterígio atrófico. O segmento de pterígio progressivo dominou a maior participação na receita do mercado, com 57,6% em 2025, impulsionado por sua maior gravidade e necessidade de intervenção médica ativa. Pacientes com pterígio progressivo frequentemente necessitam de tratamento contínuo devido à crescente invasão da córnea e à perda de visão. Oftalmologistas priorizam o tratamento precoce em casos progressivos para prevenir complicações. A crescente conscientização sobre saúde ocular e diagnóstico precoce contribui para o crescimento do segmento. Hospitais e clínicas especializadas relatam maior fluxo de pacientes com casos progressivos. A crescente exposição à radiação UV em todo o mundo contribui para a prevalência. A demanda por um tratamento farmacológico eficaz impulsiona a adoção. Empresas farmacêuticas focam em terapias direcionadas para os estágios progressivos. A integração de exames de imagem diagnóstica aumenta as taxas de detecção. Programas governamentais de saúde que promovem cuidados oculares fortalecem o acesso ao tratamento. O aumento da população idosa impulsiona ainda mais a demanda. O segmento se beneficia de maior adesão ao tratamento e maior frequência de prescrições.

O segmento de pterígio atrófico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 14,8%, entre 2026 e 2033, impulsionado pelo aumento do diagnóstico precoce e das abordagens de tratamento preventivo. A crescente conscientização dos pacientes leva a consultas médicas mais precoces. A adoção de lubrificantes e terapias suaves contribui para a expansão do segmento. Os avanços tecnológicos em diagnósticos oftalmológicos melhoram a detecção. O aumento do acesso à saúde em mercados emergentes acelera o crescimento. Os médicos recomendam o tratamento precoce para evitar a progressão para estágios graves. A expansão dos serviços ambulatoriais de oftalmologia impulsiona a adoção. Fatores ambientais crescentes, como poeira e poluição, contribuem para a prevalência. Empresas farmacêuticas desenvolvem terapias suaves e de manutenção para casos atróficos. Iniciativas governamentais para cuidados com a visão apoiam o tratamento em estágios iniciais. A crescente adoção da telemedicina aumenta a acessibilidade. O aumento do uso de produtos de venda livre também contribui para o crescimento do segmento.

• Por etapas

Com base nos estágios, o mercado de medicamentos para pterígio é segmentado em Estágio 1, Estágio 2, Estágio 3 e Estágio 4. O segmento do Estágio 2 dominou a maior participação na receita de mercado, com 34,8% em 2025, impulsionado pela maior taxa de diagnóstico neste estágio moderado, onde os sintomas se tornam mais perceptíveis. Pacientes no Estágio 2 frequentemente apresentam irritação, vermelhidão e distúrbios visuais leves, o que motiva a consulta médica. Este estágio representa um ponto crítico em que o tratamento farmacológico é mais eficaz, levando a uma maior adesão ao tratamento. A maior conscientização e os exames oftalmológicos de rotina contribuem para a detecção precoce e intermediária da doença. O segmento também se beneficia da disponibilidade de terapias tópicas eficazes que podem controlar a progressão. Profissionais de saúde frequentemente recomendam o tratamento medicamentoso neste estágio para evitar intervenções cirúrgicas. A crescente exposição ambiental à poeira e aos raios UV está aumentando a incidência de casos no Estágio 2. A dominância do segmento é ainda mais sustentada pela maior acessibilidade aos cuidados oftalmológicos. A crescente adesão dos pacientes aos tratamentos prescritos também desempenha um papel importante. Além disso, a cobertura de seguro para tratamento precoce também contribui para a adesão ao tratamento. A combinação desses fatores mantém sua posição de liderança.

Prevê-se que o segmento de Estágio 3 apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,5%, entre 2026 e 2033, impulsionado pelo aumento da progressão de casos não tratados e pelo diagnóstico tardio em regiões em desenvolvimento. O Estágio 3 está associado a sintomas mais pronunciados, incluindo deficiência visual significativa, o que leva a uma maior demanda por tratamento. O crescente número de doenças oculares avançadas contribui para o crescimento do segmento. Pacientes nesse estágio frequentemente necessitam de terapia farmacológica agressiva, além de avaliação cirúrgica. A crescente conscientização sobre as complicações impulsiona a adesão ao tratamento. Os avanços tecnológicos em diagnóstico por imagem permitem uma melhor identificação dos estágios avançados. O segmento também se beneficia da crescente infraestrutura de saúde em mercados emergentes. Além disso, o aumento da população idosa é mais propenso a estágios avançados. Inovações farmacêuticas direcionadas à inflamação grave sustentam o crescimento. Iniciativas governamentais de promoção da saúde ocular também contribuem para esse cenário. Esses fatores, em conjunto, impulsionam a rápida expansão do segmento.

• Por tratamento

Com base no tratamento, o mercado de medicamentos para pterígio é segmentado em lágrimas artificiais/lubrificantes tópicos e colírios de esteroides. O segmento de lágrimas artificiais/lubrificantes tópicos dominou a maior participação de mercado em receita, com 61,2% em 2025, impulsionado pelo uso generalizado para alívio dos sintomas e controle a longo prazo. Esses tratamentos são comumente prescritos para ressecamento, irritação e inflamação. Os pacientes preferem lubrificantes devido à facilidade de uso e aos mínimos efeitos colaterais. A alta disponibilidade em farmácias físicas e online facilita o acesso. Oftalmologistas recomendam lubrificantes como terapia de primeira linha. A crescente exposição ambiental a irritantes impulsiona a demanda. As empresas farmacêuticas oferecem uma ampla gama de formulações para atender às necessidades dos pacientes. A crescente conscientização sobre cuidados preventivos com os olhos contribui para a adoção. Os lubrificantes são amplamente utilizados tanto em estágios iniciais quanto avançados. O aumento da disponibilidade sem receita médica amplia a penetração no mercado. O envelhecimento da população impulsiona a demanda por uso regular. O segmento se beneficia da acessibilidade e das compras recorrentes.

O segmento de colírios com esteroides deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,6%, entre 2026 e 2033, impulsionado pela crescente necessidade de tratamento anti-inflamatório em casos progressivos. Os esteroides proporcionam alívio rápido da inflamação e da vermelhidão. Os médicos prescrevem colírios com esteroides para condições de moderadas a graves. O aumento das pesquisas clínicas sobre formulações aprimoradas de esteroides impulsiona a adoção. O desenvolvimento de variantes mais seguras e com menos efeitos colaterais aumenta a aceitação por parte dos pacientes. Hospitais e clínicas especializadas impulsionam o crescimento das prescrições. A crescente prevalência de casos graves de pterígio sustenta a demanda. As empresas farmacêuticas focam em terapias combinadas para melhores resultados. A expansão da infraestrutura de saúde em mercados emergentes acelera o acesso. A conscientização dos pacientes sobre opções de tratamento eficazes aumenta a adoção. As aprovações regulatórias para novas formulações sustentam o crescimento do mercado. A crescente demanda por terapias direcionadas fortalece ainda mais o segmento.

• Por formulação

Com base na formulação, o mercado de medicamentos para pterígio é segmentado em colírios, pomadas oftálmicas e outros. O segmento de colírios dominou a maior participação de mercado em receita, com 66,4% em 2025, impulsionado pela facilidade de administração e ampla preferência clínica. Os colírios são convenientes tanto para tratamento de curto quanto de longo prazo. Os pacientes preferem os colírios devido à rápida absorção e ao mínimo desconforto. A alta disponibilidade em farmácias aumenta a acessibilidade. As empresas farmacêuticas focam em formulações avançadas de colírios com maior estabilidade. A crescente demanda por colírios sem conservantes impulsiona o crescimento. Oftalmologistas prescrevem colírios com frequência como terapia primária. A crescente prevalência de doenças oculares aumenta o uso. Os avanços tecnológicos em sistemas de administração de colírios melhoram a adesão ao tratamento. A crescente conscientização sobre cuidados com os olhos também contribui para a adoção do tratamento. Os colírios são adequados para todas as faixas etárias, aumentando a penetração no mercado. Redes de distribuição robustas garantem disponibilidade consistente em todo o mundo.

O segmento de pomadas oftálmicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,9%, entre 2026 e 2033, impulsionado pelo aumento do uso em tratamentos graves e noturnos. As pomadas proporcionam contato prolongado do medicamento com a superfície ocular. Os médicos recomendam pomadas para casos avançados que requerem alívio contínuo. A crescente adoção em ambientes hospitalares impulsiona o crescimento. A inovação farmacêutica aprimora a consistência e a eficácia das formulações. A crescente demanda por terapias combinadas aumenta o uso. Pacientes com sintomas crônicos preferem pomadas para alívio duradouro. O crescimento de clínicas especializadas impulsiona as taxas de prescrição. A expansão do acesso à saúde em regiões emergentes também contribui para a adoção. A crescente conscientização sobre formulações alternativas contribui para a expansão do mercado. Embalagens e sistemas de administração aprimorados aumentam a conveniência. A crescente prevalência de casos graves de pterígio acelera ainda mais o crescimento.

• Por modalidade de compra

Com base na forma de aquisição, o mercado de medicamentos para pterígio é segmentado em medicamentos com prescrição e medicamentos de venda livre (OTC). O segmento de medicamentos com prescrição dominou a maior participação na receita do mercado, com 63,7% em 2025, impulsionado pela necessidade de supervisão clínica e diagnóstico preciso. A maioria dos tratamentos avançados e à base de esteroides requer prescrição médica. Hospitais e clínicas especializadas são os principais responsáveis pelo volume de prescrições. Os médicos garantem a dosagem e o monitoramento adequados. A crescente conscientização sobre a saúde ocular incentiva a consulta médica. As empresas farmacêuticas colaboram com os profissionais de saúde para a adoção dos produtos. Os marcos regulatórios apoiam a distribuição com base em prescrição. A crescente prevalência de casos moderados a graves impulsiona a demanda. A integração com os sistemas de saúde garante a acessibilidade. A confiança do paciente nos medicamentos prescritos aumenta a adesão ao tratamento. A expansão da cobertura de planos de saúde apoia o uso de medicamentos com prescrição. O crescimento dos serviços de oftalmologia fortalece o segmento.

O segmento de medicamentos isentos de prescrição (OTC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 16,2%, entre 2026 e 2033, impulsionado pela crescente preferência do consumidor pela automedicação e pelo fácil acesso a lubrificantes. Os produtos OTC estão amplamente disponíveis em plataformas de varejo e online. Os pacientes utilizam soluções OTC para sintomas leves e cuidados preventivos. Campanhas de conscientização cada vez mais frequentes promovem práticas de autocuidado. A expansão das plataformas de comércio eletrônico aumenta a acessibilidade. As empresas farmacêuticas investem no marketing de produtos OTC. A crescente urbanização e as mudanças no estilo de vida aumentam a demanda. Os mercados emergentes demonstram rápida adoção devido à acessibilidade. As aprovações regulatórias para produtos OTC apoiam o crescimento. Conveniência e custo-benefício impulsionam a preferência do consumidor. O aumento do uso no tratamento em estágio inicial acelera a expansão.

• Por tipo de população

Com base no tipo de população, o mercado de medicamentos para pterígio é segmentado em geriátrico e adulto. O segmento geriátrico dominou a maior participação na receita do mercado, com 58,9% em 2025, impulsionado pela maior prevalência de doenças oculares em populações idosas. Os idosos são mais suscetíveis ao pterígio devido à exposição prolongada à radiação ultravioleta. O aumento da população idosa global sustenta o crescimento do segmento. Os profissionais de saúde priorizam o tratamento de pacientes idosos. A disponibilidade de atendimento oftalmológico especializado aumenta a adesão ao tratamento. Programas governamentais de saúde para idosos aumentam a acessibilidade. A crescente conscientização entre os idosos contribui para o diagnóstico. As empresas farmacêuticas focam em formulações adequadas à idade. Os hospitais relatam maior volume de pacientes em grupos geriátricos. O aumento da carga de doenças crônicas justifica o tratamento regular. Os avanços tecnológicos melhoram os resultados do tratamento. O segmento se beneficia do uso consistente de medicamentos.

Espera-se que o segmento adulto apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 14,5%, entre 2026 e 2033, impulsionada pela crescente exposição a fatores ambientais como radiação UV, poeira e poluição. O aumento do tempo gasto em frente às telas e as mudanças no estilo de vida contribuem para o desenvolvimento de doenças oculares. Campanhas de conscientização incentivam o diagnóstico precoce em adultos. A expansão de programas de saúde ocupacional apoia o tratamento. O aumento do acesso à saúde em áreas urbanas impulsiona a adesão. Empresas farmacêuticas direcionam terapias preventivas para a população adulta. A crescente demanda por medicamentos isentos de prescrição médica (OTC) sustenta o crescimento. Os avanços tecnológicos no diagnóstico melhoram as taxas de detecção. A crescente preocupação com a saúde impulsiona a adesão ao tratamento. O crescimento dos serviços de telemedicina aumenta a acessibilidade. A expansão da força de trabalho acelera ainda mais a demanda.

• Pelo usuário final

Com base no usuário final, o mercado de medicamentos para pterígio é segmentado em hospitais, clínicas especializadas, assistência domiciliar e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 49,6% em 2025, impulsionado pela disponibilidade de ferramentas de diagnóstico avançadas e oftalmologistas especializados. Os hospitais gerenciam casos moderados a graves com eficácia. A crescente confiança dos pacientes no tratamento hospitalar sustenta o crescimento. A integração com os sistemas de seguro saúde aumenta a acessibilidade. Os hospitais oferecem atendimento integral, incluindo diagnóstico e terapia. Programas governamentais de saúde fortalecem a infraestrutura hospitalar. O aumento de ensaios clínicos em ambientes hospitalares impulsiona a adoção. Tecnologias avançadas de imagem e tratamento melhoram os resultados. A colaboração com empresas farmacêuticas apoia a adoção de novas terapias. A expansão das redes hospitalares em mercados emergentes impulsiona o crescimento. A educação médica continuada aprimora a qualidade do tratamento. O segmento se beneficia de um forte fluxo de pacientes e da capacidade de atendimento.

O segmento de assistência domiciliar deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 15,3%, entre 2026 e 2033, impulsionado pela crescente preferência por tratamento em casa e autoadministração. Os pacientes preferem o atendimento domiciliar pela conveniência e custo-benefício. As plataformas de telemedicina oferecem orientação e monitoramento. A crescente adoção de medicamentos isentos de prescrição e fáceis de usar também contribui para o crescimento. As empresas farmacêuticas desenvolvem formulações mais práticas. O envelhecimento da população impulsiona a demanda por soluções de assistência domiciliar. A expansão das ferramentas de saúde digital aumenta o engajamento do paciente. Os mercados emergentes demonstram rápida adoção devido ao acesso limitado a hospitais. A cobertura de seguro para assistência domiciliar também contribui para o crescimento. Programas de conscientização do paciente incentivam o autocuidado. A crescente demanda por serviços de saúde remotos acelera a expansão.

• Por canal de distribuição

Com base no canal de distribuição, o mercado de medicamentos para pterígio é segmentado em farmácias de varejo, farmácias hospitalares, farmácias online e outros. O segmento de farmácias hospitalares dominou a maior participação de mercado em receita, com 52,8% em 2025, impulsionado pelo acesso direto a medicamentos prescritos e supervisão clínica. As farmácias hospitalares garantem o armazenamento e manuseio adequados de medicamentos oftálmicos. A integração com os sistemas hospitalares aprimora o atendimento ao paciente. Os médicos preferem a dispensação hospitalar para tratamentos críticos. O aumento das visitas aos hospitais impulsiona o crescimento do segmento. As empresas farmacêuticas colaboram com hospitais para a distribuição. A conformidade regulatória garante qualidade e segurança. A disponibilidade de terapias avançadas fortalece a posição dominante do mercado. Os serviços de aconselhamento ao paciente melhoram a adesão ao tratamento. A expansão da infraestrutura hospitalar facilita a acessibilidade. Redes robustas de cadeia de suprimentos garantem a disponibilidade.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 17,1%, entre 2026 e 2033, impulsionado pela crescente digitalização e adoção do comércio eletrônico. As plataformas online oferecem acesso conveniente a medicamentos. Os pacientes preferem a entrega em domicílio e preços competitivos. O aumento da penetração de smartphones e da internet impulsiona o crescimento. A integração com serviços de telemedicina aumenta a adoção. As empresas farmacêuticas fazem parcerias com plataformas de comércio eletrônico para distribuição. A expansão das redes logísticas melhora a eficiência da entrega. O conhecimento sobre serviços de saúde online aumenta o uso. Os mercados emergentes demonstram rápida adoção de plataformas digitais. Sistemas seguros de pagamento e verificação de prescrições aumentam a confiança. A crescente demanda por gerenciamento de terapias crônicas acelera a expansão.

Análise Regional do Mercado de Medicamentos para Pterígio

- A América do Norte dominou o mercado de medicamentos para pterígio, com a maior participação na receita, de aproximadamente 37,9% em 2025 , impulsionada por uma infraestrutura de saúde avançada, maiores taxas de diagnóstico e uma forte presença de fabricantes de medicamentos oftálmicos. Por exemplo, em 2024, a Bausch + Lomb expandiu seu portfólio de produtos oftálmicos nos EUA, aumentando a disponibilidade de colírios com prescrição e tratamentos anti-inflamatórios para distúrbios da superfície ocular, incluindo o pterígio. A região se beneficia de uma rede bem estabelecida de oftalmologistas e clínicas oftalmológicas, possibilitando o diagnóstico precoce e o tratamento oportuno.

- Os elevados gastos com saúde e as políticas de reembolso favoráveis incentivam a adoção de terapias farmacológicas avançadas. A crescente conscientização sobre a saúde ocular e a proteção contra os raios UV contribui para a adesão ao tratamento em estágios iniciais. A presença de empresas farmacêuticas líderes impulsiona as atividades contínuas de pesquisa e desenvolvimento.

- A crescente adoção de terapias combinadas, incluindo lubrificantes e corticosteroides, contribui para melhores resultados para os pacientes. Uma infraestrutura robusta de pesquisa clínica facilita a introdução de medicamentos oftálmicos inovadores. O aumento da prevalência de doenças oculares devido ao envelhecimento da população impulsiona ainda mais a demanda por tratamento. Plataformas de saúde digital e serviços de teleoftalmologia estão aprimorando o acesso aos cuidados e impulsionando o crescimento do mercado.

Análise do Mercado de Medicamentos para Pterígio nos EUA

O mercado de medicamentos para pterígio nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado por recursos avançados de P&D, altos níveis de conscientização e uma infraestrutura de saúde robusta. Por exemplo, em 2025, a Alcon Inc. fortaleceu sua rede de distribuição de medicamentos oftálmicos nos EUA, melhorando o acesso a tratamentos anti-inflamatórios e lubrificantes para os olhos. O país se beneficia de uma alta concentração de oftalmologistas e centros especializados em cuidados oculares, garantindo diagnóstico e tratamento precoces. A crescente prevalência de doenças oculares ligadas à exposição ambiental e ao envelhecimento está aumentando a demanda por terapias eficazes. Uma cobertura de seguro robusta e sistemas de reembolso eficientes apoiam ainda mais a adoção do tratamento. O aumento do uso de colírios prescritos e medicamentos para cuidados pós-cirúrgicos contribui para o crescimento do mercado. Ensaios clínicos em andamento e inovações em oftalmologia estão introduzindo novas opções terapêuticas. Programas de conscientização do paciente e ferramentas de saúde digital estão aprimorando a adesão ao tratamento. A expansão de farmácias físicas e online está melhorando o acesso aos medicamentos.

Análise do Mercado Europeu de Medicamentos para Pterígio

Prevê-se que o mercado europeu de medicamentos para pterígio cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente por sistemas de saúde avançados, maior conscientização sobre doenças oculares e crescente demanda por tratamentos eficazes. Por exemplo, em 2024, a Novartis AG expandiu seu portfólio de oftalmologia em países europeus importantes, melhorando o acesso a tratamentos anti-inflamatórios para os olhos. A região se beneficia de fortes estruturas regulatórias e apoio governamental à saúde. O aumento da prevalência de doenças oculares devido ao envelhecimento da população contribui para o crescimento da demanda. O alto investimento em pesquisa e inovação apoia o desenvolvimento de terapias avançadas. A expansão de clínicas oftalmológicas e centros de tratamento especializados melhora o acesso dos pacientes. A crescente conscientização sobre cuidados preventivos com os olhos incentiva o diagnóstico precoce. Políticas de reembolso favoráveis apoiam a adoção de medicamentos. O uso crescente de terapias combinadas aumenta a eficácia do tratamento.

Análise do Mercado de Medicamentos para Pterígio no Reino Unido

Prevê-se que o mercado de medicamentos para pterígio no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta e pela crescente conscientização sobre a saúde ocular. Por exemplo, em 2023, o Serviço Nacional de Saúde (NHS) ampliou o acesso a tratamentos oftalmológicos por meio de programas de atendimento hospitalar e comunitário, apoiando o diagnóstico e o tratamento precoces de doenças oculares. A crescente demanda por tratamentos eficazes e acessíveis está impulsionando a expansão do mercado. O aumento da adoção de colírios e medicamentos anti-inflamatórios com prescrição médica está melhorando os resultados para os pacientes. O aumento da população idosa contribui para uma maior prevalência da doença. Fortes iniciativas governamentais para cuidados com a visão estão apoiando o crescimento do mercado. A expansão dos serviços de telemedicina está melhorando o acesso a consultas oftalmológicas. A crescente disponibilidade de biossimilares está aumentando a acessibilidade. As atividades de pesquisa clínica estão apoiando o desenvolvimento de novas terapias.

Análise do mercado de medicamentos para pterígio na Alemanha

O mercado alemão de medicamentos para pterígio deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde avançada e um forte foco em inovação. Por exemplo, em 2024, a Bayer AG continuou investindo em pesquisa oftalmológica, apoiando o desenvolvimento de tratamentos eficazes para doenças da superfície ocular. A crescente conscientização sobre a saúde ocular está incentivando o diagnóstico e o tratamento precoces. Os altos gastos com saúde facilitam o acesso a terapias avançadas. Uma forte rede de médicos garante a eficácia do tratamento. A crescente prevalência de doenças oculares relacionadas à idade está impulsionando a demanda. As políticas governamentais de reembolso facilitam o acesso dos pacientes aos medicamentos. A expansão de centros especializados em oftalmologia está melhorando a disponibilidade de tratamento. A adoção de sistemas inovadores de administração de medicamentos está aprimorando a adesão do paciente ao tratamento.

Análise do Mercado de Medicamentos para Pterígio na Ásia-Pacífico

O mercado de medicamentos para pterígio na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 8,7%, impulsionada pelo aumento da população de pacientes, pela crescente conscientização sobre a saúde ocular e pela expansão do acesso a cuidados oftalmológicos. Por exemplo, em 2025, a Sun Pharmaceutical Industries Ltd. expandiu sua oferta de produtos oftalmológicos na Índia e no Sudeste Asiático, melhorando o acesso a tratamentos oftalmológicos acessíveis. A crescente exposição a fatores de risco ambientais, como radiação UV e poluição, está aumentando a prevalência da doença. Os crescentes investimentos em saúde e a melhoria da infraestrutura estão ampliando o acesso ao tratamento. Campanhas de conscientização cada vez mais frequentes incentivam o diagnóstico e o tratamento precoces. A expansão das redes de distribuição farmacêutica está melhorando a disponibilidade de medicamentos. O aumento da renda disponível permite que os pacientes acessem tratamentos avançados. O crescimento do turismo médico está impulsionando a expansão do mercado regional. O número crescente de oftalmologistas e centros de cuidados oftalmológicos está aprimorando o atendimento ao paciente. Iniciativas governamentais que promovem a saúde ocular estão acelerando ainda mais o crescimento do mercado.

Análise do Mercado Japonês de Medicamentos para Pterígio

O mercado japonês de medicamentos para pterígio está ganhando impulso devido à crescente conscientização sobre saúde, ao envelhecimento da população e à demanda por tratamentos oftalmológicos avançados. Por exemplo, em 2024, a Santen Pharmaceutical Co., Ltd. expandiu seu portfólio de medicamentos oftalmológicos, apoiando o tratamento de distúrbios da superfície ocular. Altos padrões de saúde garantem o diagnóstico precoce e o tratamento eficaz. Uma cobertura de seguro robusta melhora o acesso dos pacientes às terapias. A crescente adoção de formulações medicamentosas avançadas aprimora os resultados do tratamento. A expansão da pesquisa clínica está impulsionando a inovação. O uso crescente de soluções digitais em saúde está melhorando o monitoramento e a adesão ao tratamento. O apoio governamental ao gerenciamento de doenças crônicas está impulsionando o crescimento do mercado.

Análise do Mercado de Medicamentos para Pterígio na China

O mercado de medicamentos para pterígio na China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido à grande população de pacientes no país, ao crescente acesso à saúde e à maior conscientização. Por exemplo, em 2024, o China Resources Pharmaceutical Group expandiu a distribuição de medicamentos oftálmicos em áreas urbanas e rurais, melhorando o acesso ao tratamento. A rápida urbanização e fatores ambientais estão aumentando a prevalência da doença. O crescimento da classe média está tornando os tratamentos mais acessíveis. As reformas governamentais na área da saúde estão facilitando o acesso a serviços oftalmológicos. A expansão de hospitais e clínicas especializadas está ampliando o alcance aos pacientes. O aumento das atividades de pesquisa clínica está apoiando o desenvolvimento de novos medicamentos. Campanhas de conscientização estão incentivando o diagnóstico precoce. A disponibilidade de genéricos acessíveis está impulsionando a penetração no mercado.

Participação de mercado de medicamentos para pterígio

A indústria farmacêutica para o tratamento do pterígio é liderada principalmente por empresas consolidadas, incluindo:

• Novartis AG (Suíça)

• Bausch Health Companies Inc. (Canadá)

• Alcon Inc. (Suíça)

• Pfizer Inc. (EUA)

• Sun Pharmaceutical Industries Ltd. (Índia)

• Santen Pharmaceutical Co., Ltd. (Japão)

• Johnson & Johnson Vision (EUA)

• Regeneron Pharmaceuticals, Inc. (EUA)

• Roche Holding AG (Suíça)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Aurobindo Pharma Limited (Índia)

• Cipla Limited (Índia)

• FDC Limited (Índia)

• Akorn, Inc. (EUA)

Últimos desenvolvimentos no mercado global de medicamentos para pterígio

- Em agosto de 2022, pesquisadores e centros de oftalmologia relataram uma crescente adoção clínica de terapias tópicas anti-inflamatórias e imunomoduladoras, como a ciclosporina A, como tratamento adjuvante após cirurgia de pterígio, demonstrando melhores resultados na redução das taxas de recorrência e inflamação em comparação com as abordagens convencionais.

- Em março de 2023, estudos clínicos destacaram o uso crescente de terapias anti-fator de crescimento endotelial vascular (anti-VEGF) e regimes de medicamentos combinados juntamente com excisão cirúrgica, refletindo uma mudança em direção a estratégias farmacológicas destinadas a minimizar a recorrência e melhorar a eficácia do tratamento a longo prazo.

- Em julho de 2023, iniciativas de pesquisa em oftalmologia enfatizaram o uso crescente da terapia adjuvante com mitomicina C no tratamento do pterígio, com melhorias contínuas nos protocolos de dosagem e técnicas de administração para aumentar a segurança, mantendo fortes efeitos antifibróticos.

- Em abril de 2024, relatórios da indústria indicaram o desenvolvimento acelerado de novos sistemas de administração de medicamentos, incluindo formulações oculares de liberação prolongada e terapias tópicas direcionadas, com o objetivo de melhorar a biodisponibilidade dos medicamentos e reduzir a frequência de administração no tratamento do pterígio.

- Em junho de 2025, análises de mercado destacaram o aumento dos investimentos em P&D por grandes empresas farmacêuticas oftálmicas, como Alcon, Novartis e Bausch Health, para o desenvolvimento de terapias medicamentosas anti-inflamatórias e antifibróticas avançadas, impulsionando a inovação e expandindo o portfólio terapêutico para o tratamento do pterígio.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.