Global Radiology Positioning Aids Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.54 Billion

USD

2.32 Billion

2024

2032

USD

1.54 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.32 Billion | |

| % | |

|

Segmentação do mercado global de auxiliares de posicionamento em radiologia, por tipo de raio-X (raio-X em cunha, raio-X em bloco e outros), produto (dispositivos de posicionamento de cabeça, pescoço e cérebro, dispositivos de posicionamento de tórax e mama, mesas, pediátricos e outros), usuário final (hospitais, centros cirúrgicos ambulatoriais e centros de diagnóstico por imagem) - Tendências do setor e previsão até 2032

Tamanho do mercado de auxiliares de posicionamento em radiologia

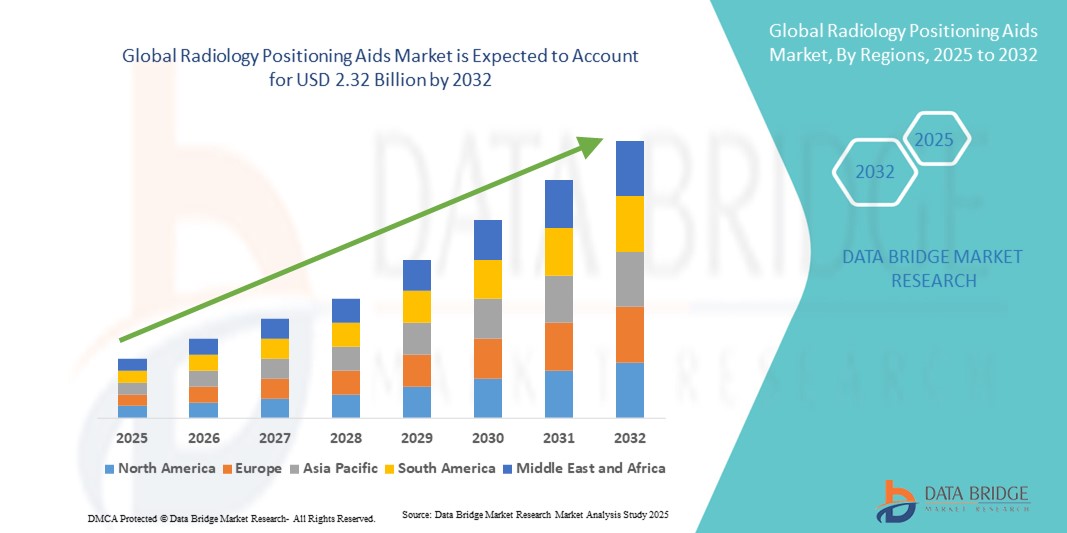

- O tamanho do mercado global de auxiliares de posicionamento em radiologia foi avaliado em US$ 1,54 bilhão em 2024 e deve atingir US$ 2,32 bilhões até 2032 , com um CAGR de 5,20% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de tecnologias avançadas de imagem e pelo progresso tecnológico contínuo nos departamentos de radiologia, o que está impulsionando a crescente demanda por auxílios de posicionamento precisos e confiáveis. Essas ferramentas aumentam a precisão do diagnóstico, reduzem erros de imagem e melhoram a eficiência do fluxo de trabalho em hospitais e centros de diagnóstico.

- Além disso, a crescente demanda dos pacientes por procedimentos de imagem seguros, confortáveis e fáceis de usar está consolidando os dispositivos de posicionamento radiológico como um componente essencial dos sistemas modernos de diagnóstico por imagem. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos de posicionamento radiológico, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Auxiliares de Posicionamento em Radiologia

- Os recursos de posicionamento em radiologia, projetados para aumentar a precisão, o conforto do paciente e a eficiência do fluxo de trabalho durante procedimentos de diagnóstico por imagem, estão se tornando cada vez mais essenciais em hospitais, centros de diagnóstico e clínicas especializadas. Seu papel é fundamental para garantir o alinhamento adequado, reduzir artefatos de movimento e melhorar a reprodutibilidade dos resultados de imagem.

- A crescente demanda por auxiliares de posicionamento em radiologia é alimentada principalmente pela prevalência crescente de doenças crônicas que exigem imagens frequentes, pela adoção crescente de modalidades avançadas de imagem, como TC, RNM e PET, e pela ênfase global em práticas de saúde centradas no paciente.

- A América do Norte dominou o mercado de dispositivos auxiliares de posicionamento em radiologia, com a maior participação na receita, de 40,2% em 2024, devido à infraestrutura avançada de saúde da região, ao alto volume de procedimentos de imagem e à forte presença dos principais fabricantes de dispositivos médicos. Os EUA contribuíram significativamente para esse domínio, impulsionados pela adoção precoce de produtos de posicionamento inovadores, pela crescente demanda por imagens minimamente invasivas e pelos investimentos contínuos em P&D.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de Auxiliares de Posicionamento em Radiologia durante o período previsto, impulsionada pelo aumento dos investimentos em saúde, pela rápida urbanização e pela crescente conscientização sobre a importância do diagnóstico por imagem preciso. Países como China e Índia estão impulsionando o crescimento por meio da expansão de centros de diagnóstico e de iniciativas governamentais de modernização da saúde.

- O segmento de raios X em cunha dominou o mercado de auxiliares de posicionamento em radiologia com a maior participação na receita de 44,5% em 2024, pois desempenha um papel fundamental para garantir a modelagem precisa do feixe e o posicionamento preciso do paciente durante os procedimentos de imagem.

Escopo do Relatório e Segmentação do Mercado de Auxiliares de Posicionamento em Radiologia

|

Atributos |

Principais insights de mercado sobre auxílios de posicionamento em radiologia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de auxiliares de posicionamento em radiologia

Crescente demanda por precisão e segurança do paciente

- Uma tendência significativa e crescente no mercado global de dispositivos auxiliares de posicionamento em radiologia é a crescente adoção de ferramentas avançadas de posicionamento de pacientes para aprimorar a precisão das imagens e os resultados diagnósticos. Esses dispositivos estão ajudando radiologistas e técnicos a garantir o alinhamento preciso, minimizar artefatos de movimento e manter a consistência em procedimentos de imagem repetidos.

- Por exemplo, almofadas de posicionamento modulares, almofadas de imobilização e suportes ergonômicos estão sendo cada vez mais utilizados em procedimentos de ressonância magnética, tomografia computadorizada e raio-X para estabilizar pacientes durante os exames. Essas inovações estão melhorando a eficiência do fluxo de trabalho, o conforto do paciente e a qualidade geral dos resultados de diagnóstico por imagem.

- A melhoria da segurança do paciente é um fator crucial para o crescimento do mercado, visto que o posicionamento adequado reduz o risco de exames repetidos e exposição desnecessária à radiação. Hospitais e centros de diagnóstico estão priorizando dispositivos que garantam a reprodutibilidade dos resultados e a conformidade com os padrões regulatórios de qualidade de imagem.

- A integração perfeita de auxílios de posicionamento em fluxos de trabalho de imagem facilita tempos de configuração mais rápidos, reduz a carga de trabalho do técnico e permite melhor gerenciamento de diversas populações de pacientes, incluindo pacientes pediátricos, geriátricos e com dificuldades de mobilidade.

- Essa tendência em direção a soluções de posicionamento precisas, ergonômicas e amigáveis ao paciente está remodelando as expectativas no diagnóstico por imagem. Consequentemente, empresas como CIVCO, Orfit e Kendall estão desenvolvendo produtos inovadores, como almofadas ajustáveis, sistemas de imobilização e suportes multifuncionais para atender às necessidades em constante evolução dos departamentos de radiologia.

- A demanda por auxiliares de posicionamento de radiologia de alta qualidade está crescendo rapidamente em hospitais, centros de diagnóstico e instituições de pesquisa em todo o mundo, à medida que o foco em diagnósticos precisos, conforto do paciente e eficiência processual se torna cada vez mais crítico nos cuidados de saúde modernos.

Dinâmica do mercado de auxiliares de posicionamento em radiologia

Motorista

Necessidade crescente devido à maior precisão diagnóstica e segurança do paciente

- A crescente demanda por imagens precisas e segurança aprimorada do paciente é um fator significativo para a adoção intensificada de recursos de posicionamento em radiologia em hospitais, centros de diagnóstico e instituições de pesquisa.

- Por exemplo, em abril de 2024, a CIVCO Medical Solutions anunciou o lançamento de seu novo sistema modular de posicionamento de pacientes, projetado para melhorar a reprodutibilidade e reduzir o tempo de configuração durante exames de ressonância magnética e tomografia computadorizada. Espera-se que tais inovações estratégicas por empresas-chave impulsionem o crescimento do mercado de Auxiliares de Posicionamento em Radiologia durante o período previsto.

- À medida que os profissionais de saúde buscam minimizar artefatos de movimento e melhorar a qualidade da imagem, recursos de posicionamento, como almofadas de imobilização, apoios de cabeça e suportes ergonômicos, estão se tornando ferramentas essenciais nos fluxos de trabalho de diagnóstico.

- Além disso, o foco crescente no conforto e na segurança do paciente, especialmente para pacientes pediátricos, geriátricos e com dificuldades de mobilidade, está aumentando a adoção de soluções avançadas de posicionamento em ambientes clínicos.

- A capacidade de obter um posicionamento consistente do paciente, reduzir repetições de exames e otimizar as operações de radiologia são fatores-chave que impulsionam o crescimento do mercado. A tendência para instalações de imagem modernizadas e a crescente disponibilidade de Auxílios de Posicionamento Radiológico versáteis contribuem ainda mais para a expansão do mercado.

Restrição/Desafio

Altos custos iniciais e requisitos de manutenção de equipamentos

- O custo inicial relativamente alto dos auxiliares avançados de posicionamento em radiologia, em comparação com os métodos de posicionamento tradicionais, representa um desafio significativo para a adoção generalizada, especialmente em clínicas menores ou instalações de saúde com orçamento limitado.

- Por exemplo, os sistemas de posicionamento premium com suportes ajustáveis e módulos multifuncionais exigem frequentemente um investimento de capital substancial, o que pode ser uma barreira para certos utilizadores finais.

- Os requisitos de manutenção e calibração também apresentam desafios, pois o uso inadequado ou a manutenção inadequada podem afetar o desempenho e a precisão do diagnóstico. Os profissionais de saúde devem investir em treinamento da equipe e manutenção regular para garantir a funcionalidade ideal.

- A conscientização limitada entre hospitais menores e centros de diagnóstico sobre os benefícios dos modernos auxílios de posicionamento pode dificultar a adoção, já que algumas instituições continuam a depender de métodos convencionais sem reconhecer as melhorias em precisão e eficiência oferecidas pelos auxílios avançados.

- Desafios de integração com equipamentos de imagem existentes podem ocorrer em algumas instalações, exigindo personalização adicional ou modificações no fluxo de trabalho, o que pode aumentar o tempo de implementação e a complexidade operacional

- Embora os preços estejam a diminuir gradualmente e estejam a surgir soluções modulares e económicas, o custo elevado percebido pode ainda limitar a adopção, especialmente nas regiões em desenvolvimento

- A superação desses desafios por meio da introdução de Auxiliares de Posicionamento Radiológico acessíveis, fáceis de usar e duráveis, juntamente com programas de treinamento adequados para a equipe clínica, será crucial para o crescimento sustentado do mercado e ampla aceitação em instalações de saúde.

Escopo de mercado de auxiliares de posicionamento em radiologia

O mercado é segmentado com base no tipo de raio X, produto e usuário final.

- Por tipo de raio-X

Com base no tipo de raio-X, o mercado de auxílios de posicionamento em radiologia é segmentado em raios-X em cunha, raios-X em bloco e outros. O segmento de raios-X em cunha dominou o mercado com a maior participação na receita de 44,5% em 2024, pois desempenha um papel fundamental em garantir a modelagem precisa do feixe e o posicionamento preciso do paciente durante procedimentos de imagem. Os auxílios de raios-X em cunha são amplamente utilizados em radiologia diagnóstica e terapêutica para minimizar a exposição à radiação dos tecidos circundantes, ao mesmo tempo que aumentam a clareza da imagem. Sua versatilidade permite a aplicação em várias modalidades de imagem, incluindo TC, RM e raios-X convencionais. O segmento se beneficia de inovações contínuas, como materiais leves e ângulos de cunha personalizáveis, que melhoram a eficácia clínica e o conforto do paciente. Hospitais e centros de diagnóstico priorizam os raios-X em cunha devido à sua capacidade de manter resultados reprodutíveis e otimizar os fluxos de trabalho de imagem.

Espera-se que o segmento de raios X em bloco apresente o CAGR mais rápido, de 12,3%, entre 2025 e 2032, impulsionado pela crescente demanda por direcionamento preciso da radiação em radioterapia e imagens especializadas. Os raios X em bloco aprimoram a colimação do feixe, garantindo que apenas as áreas pretendidas sejam expostas, o que é crucial para a segurança do paciente e a precisão das imagens. Sua adoção está crescendo em centros de oncologia, clínicas de radiologia especializada e instituições de pesquisa devido à sua contribuição para melhores resultados de tratamento. A crescente conscientização sobre a segurança radiológica, aliada aos avanços na tecnologia de imagem e à proliferação de instalações de diagnóstico ambulatorial, está acelerando a demanda por dispositivos de raios X em bloco.

- Por produto

Com base no produto, o mercado de dispositivos de posicionamento radiológico é segmentado em dispositivos de posicionamento de cabeça, pescoço e cérebro, dispositivos de posicionamento de tórax e mama, mesas, pediátricos e outros. O segmento de dispositivos de posicionamento de cabeça, pescoço e cérebro deteve a maior participação na receita, 42,8% em 2024, pois garante imobilização e alinhamento precisos durante procedimentos de imagem neurológica e craniana. Esses dispositivos são essenciais para reduzir artefatos de movimento e melhorar a precisão diagnóstica em exames de ressonância magnética, tomografia computadorizada e raios-X. Seus designs ergonômicos e compatibilidade com vários equipamentos de imagem os tornam a escolha preferida em hospitais e centros de diagnóstico. Aprimoramentos tecnológicos contínuos e o foco no conforto do paciente fortaleceram ainda mais sua adoção. O segmento também é favorecido em instituições de pesquisa e clínicas especializadas por imagens precisas e repetíveis, aprimorando a tomada de decisões clínicas.

Espera-se que o segmento de dispositivos de posicionamento de tórax e mama apresente o CAGR mais rápido, de 11,9%, entre 2025 e 2032, impulsionado pelo foco crescente na detecção precoce do câncer, especialmente o de mama, e pela crescente demanda por imagens torácicas precisas. Esses dispositivos melhoram a reprodutibilidade da imagem e facilitam a obtenção de imagens multiangulares, essenciais para mamografias e radiografias de tórax. Hospitais, centros de diagnóstico e clínicas especializadas em oncologia estão adotando esses recursos para aprimorar a eficiência do fluxo de trabalho e garantir a segurança do paciente. A crescente conscientização sobre cuidados preventivos de saúde e as iniciativas governamentais para o rastreamento precoce do câncer também contribuem para o crescimento do segmento.

- Por usuário final

Com base no usuário final, o mercado de dispositivos de posicionamento radiológico é segmentado em hospitais, centros cirúrgicos ambulatoriais e centros de diagnóstico por imagem. O segmento hospitalar representou a maior fatia da receita, 46,3%, em 2024, devido ao alto fluxo de pacientes e ao amplo uso de equipamentos avançados de imagem em todos os departamentos. Os hospitais utilizam dispositivos de posicionamento para melhorar a precisão das imagens, reduzir a necessidade de novas tomadas de imagem e aumentar o conforto do paciente durante procedimentos complexos. Investimentos em infraestrutura diagnóstica de última geração e a expansão das instalações hospitalares estão sustentando a demanda estável. Além disso, os hospitais estão adotando cada vez mais dispositivos de posicionamento modernos para atender aos padrões regulatórios e melhorar a eficiência operacional.

Prevê-se que o segmento de centros de diagnóstico por imagem apresente o CAGR mais rápido, de 12,5%, entre 2025 e 2032, impulsionado pelo crescente número de unidades ambulatoriais e pela crescente necessidade de imagens precisas e reprodutíveis. Esses centros priorizam os recursos de posicionamento para otimizar o alinhamento do paciente, aumentar a precisão diagnóstica e fornecer resultados de alta qualidade com eficiência. A crescente conscientização do paciente, as iniciativas de saúde preventiva e a proliferação de centros de diagnóstico por imagem independentes são fatores-chave que impulsionam a adoção desses recursos. O segmento se beneficia de avanços tecnológicos que reduzem o tempo de preparação e melhoram o fluxo de pacientes.

Análise regional do mercado de auxiliares de posicionamento em radiologia

- A América do Norte dominou o mercado de auxiliares de posicionamento em radiologia com a maior participação de receita de 40,2% em 2024, atribuída à infraestrutura de saúde avançada da região, aos altos volumes de procedimentos de imagem e à forte presença dos principais fabricantes de dispositivos médicos.

- Esse domínio, impulsionado pela adoção precoce de produtos de posicionamento inovadores, pela crescente demanda por imagens minimamente invasivas e pelos investimentos contínuos em P&D, faz com que hospitais e centros de diagnóstico da região estejam cada vez mais implementando dispositivos de posicionamento precisos para aprimorar a precisão das imagens, melhorar o conforto do paciente e reduzir o tempo dos procedimentos.

- A presença de fornecedores bem estabelecidos e de estruturas regulatórias fortes apoia ainda mais a adoção generalizada e a estabilidade do mercado

Visão do mercado de auxiliares de posicionamento em radiologia nos EUA

O mercado de dispositivos de posicionamento radiológico nos EUA conquistou a maior fatia da receita na América do Norte em 2024, impulsionado pelo número crescente de procedimentos de diagnóstico por imagem e pela integração de tecnologias avançadas de imagem, como tomografia computadorizada, ressonância magnética e tomografia por emissão de pósitrons (PET). A crescente demanda por sistemas de posicionamento de alta precisão, aliada às inovações contínuas em imobilização de pacientes e design ergonômico, está impulsionando o crescimento do mercado. Além disso, os profissionais de saúde estão priorizando a segurança do paciente, a eficiência operacional e a reprodutibilidade dos resultados de imagem, impulsionando ainda mais a adoção de dispositivos de posicionamento radiológico em hospitais, centros ambulatoriais e instalações de diagnóstico por imagem.

Visão geral do mercado de auxiliares de posicionamento em radiologia na Europa

O mercado europeu de dispositivos de posicionamento em radiologia deverá crescer a uma CAGR substancial durante o período previsto, impulsionado pela crescente demanda por diagnósticos por imagem de alta qualidade, padrões rigorosos de saúde e rápida adoção de tecnologias avançadas de imagem. O crescimento é ainda sustentado pela modernização de hospitais e centros de diagnóstico, bem como pelo foco na melhoria do conforto do paciente e na eficiência do fluxo de trabalho. Países como Alemanha, França e Reino Unido estão testemunhando uma forte demanda por dispositivos de posicionamento inovadores, particularmente em diagnósticos por imagem oncológicos, diagnósticos pediátricos e neurologia.

Visão geral do mercado de auxiliares de posicionamento em radiologia no Reino Unido

Espera-se que o mercado de dispositivos de posicionamento radiológico no Reino Unido cresça a um CAGR expressivo durante o período previsto, impulsionado pela modernização das unidades de saúde e pela crescente adoção de técnicas avançadas de diagnóstico por imagem. Hospitais e centros de diagnóstico por imagem estão utilizando cada vez mais dispositivos de posicionamento precisos para aprimorar a qualidade das imagens e os resultados dos pacientes. Iniciativas governamentais para melhorar o acesso e a eficiência da assistência médica, juntamente com uma infraestrutura médica robusta, estimulam ainda mais a expansão do mercado.

Visão geral do mercado de auxiliares de posicionamento em radiologia na Alemanha

Prevê-se que o mercado alemão de dispositivos auxiliares de posicionamento radiológico (AOP) cresça a um CAGR considerável durante o período previsto, impulsionado pelo foco do país em cuidados de saúde de alta qualidade, procedimentos avançados de imagem e adoção de dispositivos médicos impulsionados pela inovação. Hospitais e clínicas estão priorizando dispositivos que melhorem a precisão do posicionamento do paciente, reduzam o tempo dos procedimentos e suportem fluxos de trabalho complexos de imagem. Fortes investimentos em P&D e colaborações entre fabricantes de dispositivos médicos e instituições de saúde contribuem para o crescimento constante do mercado.

Visão do mercado de auxiliares de posicionamento em radiologia na Ásia-Pacífico

O mercado de dispositivos auxiliares de posicionamento radiológico na região da Ásia-Pacífico deverá crescer com a CAGR mais rápida durante o período previsto, impulsionado pelo aumento dos investimentos em saúde, pela rápida urbanização e pela crescente conscientização sobre a importância da precisão no diagnóstico por imagem. Países como China, Índia e Japão estão liderando o crescimento, expandindo centros de diagnóstico, adotando sistemas avançados de imagem e modernizando a infraestrutura de saúde. A acessibilidade de dispositivos auxiliares de posicionamento inovadores e as iniciativas governamentais para aprimorar a acessibilidade à saúde aceleram ainda mais a adoção pelo mercado em hospitais, centros de diagnóstico por imagem e unidades de atendimento ambulatorial.

Visão geral do mercado de auxiliares de posicionamento radiológico no Japão

O mercado japonês de auxiliares de posicionamento em radiologia está ganhando força devido à infraestrutura médica de alta tecnologia do país, ao envelhecimento da população e à crescente demanda por imagens de precisão. Hospitais e centros de diagnóstico estão implementando cada vez mais soluções avançadas de posicionamento para auxiliar fluxos de trabalho eficientes, melhorar o conforto do paciente e garantir resultados de imagem de alta qualidade. O foco em procedimentos minimamente invasivos e a integração com tecnologias de imagem modernas impulsionam o crescimento sustentado do mercado.

Visão do mercado de auxiliares de posicionamento em radiologia na China

O mercado chinês de dispositivos auxiliares de posicionamento para radiologia foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, impulsionado pela rápida urbanização, expansão da infraestrutura de saúde e aumento da demanda por diagnósticos por imagem precisos. Investimentos na modernização de hospitais, programas de saúde governamentais e o crescente número de centros de diagnóstico por imagem são fatores-chave que impulsionam o crescimento. Além disso, a fabricação nacional de dispositivos auxiliares de posicionamento inovadores aumenta a acessibilidade e a disponibilidade, possibilitando uma adoção mais ampla em aplicações clínicas e de diagnóstico.

Participação no mercado de auxiliares de posicionamento em radiologia

O setor de aparelhos de posicionamento radiológico é liderado principalmente por empresas bem estabelecidas, incluindo:

- Bionix LLC (Singapura)

- Clear Image Devices (EUA)

- CIVCO Medical Solutions (EUA)

- Elekta (Suécia)

- Vertec, Inc. (Reino Unido)

- AADCO Medical, Inc. (EUA)

- Produtos Médicos IZI (EUA)

- Klarity Medical (EUA)

- Qfix (EUA)

- Orfit Industries (Bélgica)

- Mizuho OSI (EUA)

- Sistemas CDR (Canadá)

- CQ Medical (EUA)

- Pearl Technology (EUA)

- Alimed (EUA)

- Techno-Aide (EUA)

- TIDI Products, LLC (EUA)

- Standard Imaging, Inc. (EUA)

- Candor ApS (Dinamarca)

Últimos desenvolvimentos no mercado global de auxiliares de posicionamento em radiologia

- Em novembro de 2022, a Canon Medical Systems Corporation apresentou o sistema de raios X móvel Mobirex i9 e a série CXDI-Elite de detectores de radiografia digital sem fio. Esses produtos foram apresentados na Reunião Anual da RSNA 2022, em Chicago. O Mobirex i9 foi projetado para maior mobilidade e qualidade de imagem, apresentando um design compacto e software de imagem avançado. A série CXDI-Elite oferece alta sensibilidade e qualidade de imagem, incorporando a tecnologia de Assistência AEC Integrada para imagens de raios X em geral.

- Em março de 2025, a Canon Medical Systems USA lançou o Adora DRFi, um sistema híbrido de imagem radiográfica e fluoroscópica, após a aprovação da FDA 510(k) em dezembro de 2024. O Adora DRFi combina radiografia estática e dinâmica com fluoroscopia de baixa dose, apresentando uma unidade de teto giratória com tubo de raios X e braços detectores que se movem independentemente. Este sistema permite exposições de praticamente qualquer ângulo, aumentando a flexibilidade no posicionamento do paciente.

- Em março de 2025, a GE HealthCare anunciou uma colaboração com a NVIDIA para desenvolver sistemas de raio-X e ultrassom habilitados para IA, utilizando a nova plataforma NVIDIA Isaac for Healthcare. Esta parceria visa promover a inovação em imagens autônomas, com foco no desenvolvimento de tecnologias de raio-X autônomas e aplicações de ultrassom. Espera-se que a integração de tecnologias de IA transforme o diagnóstico por imagem, permitindo processos autônomos de análise e tomada de decisão.

- Em janeiro de 2025, a Quibim, empresa especializada em imagens médicas baseadas em IA, captou US$ 50 milhões em uma rodada de financiamento Série A. O investimento visa acelerar o desenvolvimento de tecnologia avançada de biomarcadores de imagem e expandir a presença da Quibim no mercado global. Este financiamento destaca a crescente importância da IA na radiologia e o potencial de inovação em tecnologias de imagem.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.