Global Rectangular Dra Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.74 Billion

USD

39.24 Billion

2024

2032

USD

12.74 Billion

USD

39.24 Billion

2024

2032

| 2025 –2032 | |

| USD 12.74 Billion | |

| USD 39.24 Billion | |

| % | |

|

Segmentação do mercado global de DRA retangular, por aplicação (civil e militar), tecnologia (MIMO (multi-entrada, multi-saída), SIMO (entrada única, multi-saída), MISO (multi-entrada única, saída única) e SISO (entrada única, saída única), faixa de frequência (frequência ultra-alta, frequência super-alta e frequência extremamente alta) - Tendências e previsões do setor até 2032

Tamanho do mercado de DRA retangular

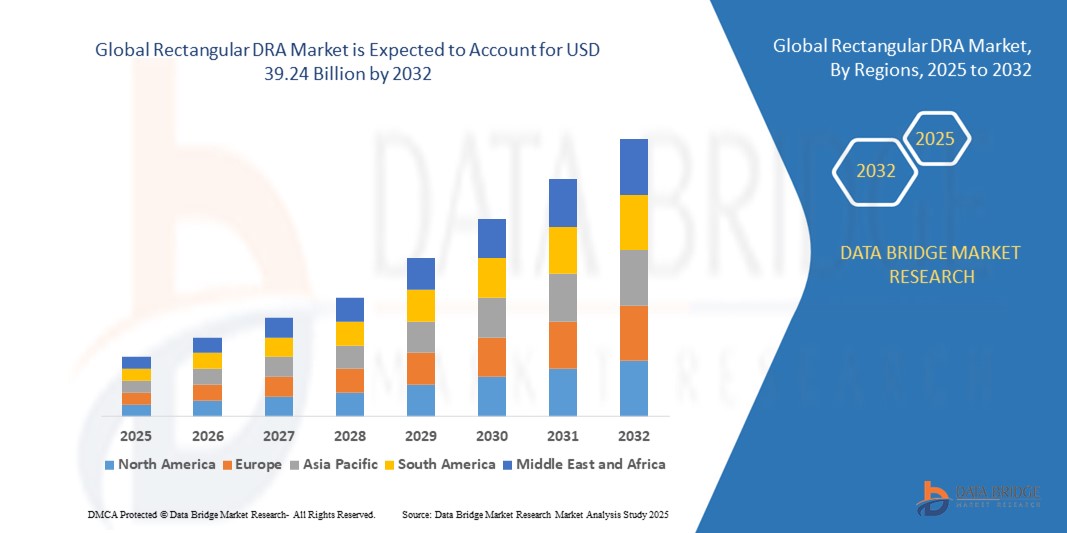

- O tamanho do mercado global de DRA retangular foi avaliado em US$ 12,74 bilhões em 2024 e deve atingir US$ 39,24 bilhões até 2032 , com um CAGR de 15,10% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por soluções de eficiência energética no tratamento de água e gestão de águas residuais

- A crescente adoção de tecnologias DRA avançadas nos setores municipais e industriais está impulsionando o crescimento

Análise de Mercado de DRA Retangular

- A rápida inovação em materiais, design e automação de sistemas DRA retangulares está melhorando a eficiência, a durabilidade e a confiabilidade operacional

- O aumento do investimento em projetos de tratamento de água em larga escala e programas de reciclagem de águas residuais está a criar oportunidades de mercado substanciais

- A América do Norte dominou o mercado de DRA retangular com a maior participação de receita de 38,50% em 2024, impulsionada pelo foco crescente em operações de dutos com eficiência energética, sistemas avançados de transporte de fluidos e maior conscientização sobre otimização de custos por meio de tecnologias de redução de arrasto

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado global de DRA retangular , impulsionada pela crescente urbanização, pelo aumento da demanda por energia e pela adoção de tecnologias avançadas de dutos em países como China, Japão e Coreia do Sul. A expansão das redes de água industriais e municipais da região também impulsiona o rápido crescimento do mercado.

- O segmento Civil deteve a maior fatia de mercado na receita em 2024, impulsionado por sua ampla adoção em sistemas municipais de distribuição de água, oleodutos e gasodutos e sistemas de transporte de produtos químicos. Operadores civis preferem sistemas DRA retangulares devido à sua eficiência na redução do consumo de energia, melhoria da vazão dos oleodutos e minimização dos custos operacionais em diversos setores.

Escopo do Relatório e Segmentação do Mercado de DRA Retangular

|

Atributos |

Principais insights de mercado do DRA retangular |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências de mercado de DRA retangular

Adoção crescente de DRA retangular em aplicações industriais e municipais

• A crescente adoção de sistemas DRA retangulares está transformando a gestão do fluxo de fluidos em dutos, reduzindo as perdas por atrito e melhorando a eficiência do fluxo. Seu design simplificado e durabilidade permitem um desempenho operacional aprimorado, especialmente em dutos de distribuição de água em larga escala e oleodutos e gasodutos, resultando em economia de energia e menores custos operacionais.

• A crescente demanda por soluções de dutos sustentáveis e energeticamente eficientes está impulsionando a adoção de produtos DRA retangulares nos setores industrial, municipal e de serviços públicos. Esses sistemas são particularmente eficazes em regiões com infraestrutura de dutos obsoleta, ajudando a otimizar as vazões e reduzir os requisitos de energia de bombeamento.

• A facilidade de instalação e os baixos requisitos de manutenção dos modernos sistemas DRA retangulares os tornam atraentes tanto para projetos de retrofit quanto para novos dutos, garantindo confiabilidade operacional a longo prazo. Os operadores se beneficiam de maior consistência do fluxo, menor desgaste das bombas e menores gastos com energia.

• Por exemplo, em 2023, diversas autoridades municipais de água no Sudeste Asiático relataram uma redução de 12% no consumo de energia de bombeamento após a implementação de sistemas de DRA retangulares em redes de dutos importantes. A melhoria na eficiência hidráulica também reduziu o tempo de inatividade operacional e a frequência de manutenção.

• Embora a adoção do DRA retangular esteja acelerando a eficiência operacional, o impacto depende de inovação contínua, melhorias nos materiais e projeto adequado do sistema. Os fabricantes devem se concentrar em estratégias de personalização e implantação localizada para capitalizar totalmente a crescente demanda do mercado.

Dinâmica do Mercado de DRA Retangular

Motorista

Foco crescente na eficiência energética e operações sustentáveis de oleodutos

• A crescente ênfase na eficiência energética e na redução de carbono está incentivando os operadores de oleodutos a adotar soluções de DRA retangulares como uma forma econômica de otimizar o fluxo e reduzir a energia de bombeamento. Essa tendência é particularmente forte em sistemas de oleodutos de água, petróleo e gás e produtos químicos, onde os custos de energia constituem uma parcela significativa das despesas operacionais.

• Os operadores estão cada vez mais cientes dos benefícios financeiros e ambientais dos sistemas DRA, incluindo custos operacionais reduzidos, menor consumo de energia e maior vida útil das tubulações. Essa conscientização levou a uma maior adoção em projetos de tubulações de pequeno, médio e grande porte. Além disso, a melhoria da eficiência das tubulações por meio da implementação de DRA reduz o desgaste de bombas e válvulas, minimizando a frequência de manutenção e o tempo de inatividade associado.

• Incentivos governamentais e regulamentações ambientais estão impulsionando investimentos em soluções de economia de energia, acelerando ainda mais o crescimento do mercado. De programas subsidiados de eficiência a mandatos de redução do consumo de energia, estruturas de apoio estão promovendo a adoção de DRA globalmente. Essas políticas também incentivam colaborações público-privadas e atualizações de infraestrutura, criando um ambiente favorável à implantação de tecnologias avançadas de DRA.

• Por exemplo, em 2022, as autoridades municipais dos EUA implementaram programas de otimização energética que incluíram a modernização de DRAs retangulares, impulsionando a demanda e a adoção em diversas redes de distribuição de água. Iniciativas semelhantes na Europa e na Ásia também estimularam investimentos em soluções de dutos com eficiência energética, contribuindo para a expansão do mercado global.

• Embora as iniciativas de eficiência energética estejam impulsionando o mercado, o projeto, a instalação e a manutenção adequados continuam sendo essenciais para alcançar o máximo de benefícios operacionais, enfatizando a necessidade de pessoal qualificado e tecnologia confiável. A P&D contínua em materiais e configurações de DRA está aprimorando ainda mais o desempenho, permitindo que os operadores otimizem o fluxo em condições variáveis de dutos.

Restrição/Desafio

Altos custos iniciais e conhecimento técnico limitado em regiões emergentes

• O alto custo inicial dos sistemas avançados de DRA retangulares limita a acessibilidade para operadores de dutos menores e projetos municipais subfinanciados. Investimentos significativos em projeto, instalação e monitoramento são frequentemente necessários, atuando como uma barreira à penetração no mercado. Esses custos são especialmente desafiadores em regiões em desenvolvimento, onde restrições orçamentárias impedem a adoção generalizada, apesar das potenciais economias a longo prazo.

• Muitas regiões carecem de pessoal treinado capaz de projetar, instalar ou manter sistemas DRA, o que dificulta a adoção. A ausência de expertise técnica e infraestrutura de suporte reduz a implantação em mercados remotos ou emergentes. Além disso, programas de treinamento insuficientes e redes de suporte técnico limitadas dificultam que os operadores otimizem o desempenho do DRA ou solucionem problemas operacionais de forma eficaz.

• Os desafios da cadeia de suprimentos e a disponibilidade inconsistente de materiais limitam ainda mais o crescimento em certas regiões. Operadores de oleodutos frequentemente enfrentam atrasos na aquisição e instalação, levando à subutilização da tecnologia DRA e à economia de energia abaixo do ideal. Interrupções logísticas e a dependência de fornecedores especializados podem agravar ainda mais os desafios de implantação, retardando a expansão do mercado.

• Por exemplo, em 2023, diversas autoridades hídricas africanas relataram adoção limitada de sistemas de DRA retangulares devido aos altos custos e à falta de engenheiros treinados para supervisionar a instalação e a manutenção. Desafios semelhantes foram observados em partes do Sudeste Asiático, onde a infraestrutura e o conhecimento técnico limitados atrasaram a implementação de DRA em larga escala.

• Embora as melhorias tecnológicas estejam aumentando a durabilidade e a eficiência, lidar com os desafios de custo, conhecimento técnico e cadeia de suprimentos continua crucial para liberar todo o potencial do mercado global de DRA retangular. Investimentos contínuos em programas de treinamento, projetos modulares e produção localizada podem ajudar a superar essas barreiras e acelerar a adoção em regiões emergentes.

Escopo de mercado do DRA retangular

O mercado é segmentado com base na aplicação, tecnologia e faixa de frequência.

- Por aplicação

Com base na aplicação, o mercado de DRA retangular é segmentado em Civil e Militar. O segmento Civil deteve a maior fatia de mercado em 2024, impulsionado por sua ampla adoção em sistemas municipais de distribuição de água, oleodutos e gasodutos e transporte de produtos químicos. Operadores civis preferem sistemas DRA retangulares devido à sua eficiência na redução do consumo de energia, melhoria da vazão dos oleodutos e minimização dos custos operacionais em diversos setores.

Espera-se que o segmento militar apresente a maior taxa de crescimento entre 2025 e 2032, devido à crescente necessidade de soluções avançadas de otimização de fluxo e eficiência energética em transporte de fluidos e operações logísticas relacionadas à defesa. Aplicações militares frequentemente exigem sistemas DRA robustos, confiáveis e de alto desempenho, capazes de operar em condições extremas, impulsionando o crescimento do mercado.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) e SISO (Single Input Single Output). O segmento MIMO deteve a maior participação na receita em 2024, devido ao seu desempenho superior no aumento da eficiência do fluxo, redução de perdas de energia e acomodação de redes complexas de dutos. DRAs baseados em MIMO são preferidos para dutos de grande porte devido à sua adaptabilidade e controle operacional aprimorado.

Espera-se que o segmento SISO apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua configuração mais simples, custo-benefício e facilidade de implantação em sistemas de dutos menores ou localizados. As soluções SISO são cada vez mais adotadas em locais onde a instalação rápida e os menores requisitos de manutenção são priorizados.

- Por faixa de frequência

Com base na faixa de frequência, o mercado de DRA retangulares é segmentado em Frequência Ultra-Alta, Frequência Super-Alta e Frequência Extremamente Alta. O segmento de Frequência Ultra-Alta deteve a maior fatia de mercado em 2024, impulsionado por sua capacidade de otimizar o fluxo em dutos de longa distância com eficiência, reduzindo o consumo de energia. Os DRAs de Frequência Ultra-Alta são favorecidos por seu alto desempenho, estabilidade e adequação a diversos tipos de dutos.

Espera-se que o segmento de Frequência Extremamente Alta apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por avanços na ciência e tecnologia de materiais que permitem transferência de energia mais precisa, redução aprimorada do arrasto e maior rendimento em dutos. Este segmento está ganhando força em aplicações industriais e de defesa especializadas.

Análise regional do mercado de DRA retangular

• A América do Norte dominou o mercado de DRA retangular com a maior participação de receita de 38,50% em 2024, impulsionada pelo foco crescente em operações de dutos com eficiência energética, sistemas avançados de transporte de fluidos e maior conscientização sobre otimização de custos por meio de tecnologias de redução de arrasto.

• Os operadores da região valorizam muito a economia de energia, a redução dos custos operacionais e o melhor desempenho dos dutos oferecidos pelos sistemas DRA retangulares.

• Essa ampla adoção é ainda apoiada por regulamentações rigorosas sobre eficiência energética, infraestrutura avançada e pela presença de grandes operadores de oleodutos, estabelecendo sistemas DRA retangulares como uma solução preferencial para oleodutos, oleodutos, gasodutos e oleodutos químicos.

Visão do mercado de DRA retangular dos EUA

O mercado de DRA retangular dos EUA obteve a maior fatia da receita em 2024 na América do Norte, impulsionado pela crescente adoção de soluções de economia de energia e pela modernização das redes de dutos. Os operadores de dutos estão cada vez mais focados na redução da energia de bombeamento, na otimização do fluxo e na extensão da vida útil dos dutos. Incentivos governamentais, programas de eficiência e regulamentações ambientais que promovem a redução do consumo de energia impulsionam ainda mais o mercado. Além disso, a integração de soluções avançadas de redução de arrasto em projetos de dutos municipais de água e industriais está contribuindo significativamente para a expansão do mercado.

Visão do mercado de DRA retangular na Europa

Espera-se que o mercado europeu de DRA retangulares apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado principalmente por regulamentações sobre eficiência energética, redução de carbono e operações sustentáveis de oleodutos. O aumento dos investimentos em infraestrutura de petróleo e gás, distribuição de água e transporte de produtos químicos está fomentando a adoção de sistemas de DRA retangulares. Operadores europeus também são atraídos pelos benefícios da redução do consumo de energia, menores custos operacionais e maior vida útil dos oleodutos. A região está vivenciando um crescimento significativo nos setores industrial, municipal e energético, com DRAs sendo integradas a redes de oleodutos novas e existentes.

Visão geral do mercado de DRA retangular do Reino Unido

Espera-se que o mercado de DRA retangulares do Reino Unido apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado por crescentes iniciativas de eficiência energética e projetos de gasodutos com foco na sustentabilidade. Preocupações com custos operacionais, otimização de energia e impacto ambiental estão incentivando os operadores de gasodutos a implementar sistemas de DRA. A adoção de tecnologias avançadas de gasodutos no Reino Unido, juntamente com programas de economia de energia apoiados pelo governo, deve continuar estimulando o crescimento do mercado em aplicações municipais e industriais.

Visão do mercado de DRA retangular da Alemanha

Espera-se que o mercado alemão de DRA retangulares apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela ênfase do país em operações industriais sustentáveis e infraestrutura com eficiência energética. As redes de dutos altamente desenvolvidas e as capacidades tecnológicas avançadas da Alemanha promovem a adoção de sistemas de DRA retangulares, particularmente em aplicações de transporte de petróleo e gás e produtos químicos. A integração de DRAs em projetos de dutos novos e de modernização, juntamente com a conformidade com as regulamentações energéticas, está impulsionando ainda mais o crescimento do mercado.

Visão do mercado de DRA retangular da Ásia-Pacífico

Espera-se que o mercado de DRA retangulares da Ásia-Pacífico apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela rápida industrialização, expansão das redes de dutos e maior foco na conservação de energia em países como China, Índia e Japão. A crescente inclinação da região para a modernização da infraestrutura, apoiada por incentivos governamentais e iniciativas de sustentabilidade, está acelerando a adoção de sistemas de DRA retangulares. Além disso, a região da Ásia-Pacífico, que está emergindo como um polo para soluções de engenharia e fabricação de dutos, está melhorando a acessibilidade e o preço, impulsionando a adoção por uma base de mercado mais ampla.

Visão do mercado de DRA retangular do Japão

Espera-se que o mercado japonês de DRA retangulares apresente a maior taxa de crescimento entre 2025 e 2032, devido à forte ênfase do país em eficiência energética, infraestrutura industrial avançada e operações sustentáveis de dutos. Operadoras japonesas estão adotando DRAs para otimizar o fluxo, reduzir a energia de bombeamento e aumentar a confiabilidade do sistema. A integração de DRAs com sistemas avançados de monitoramento e controle está impulsionando ainda mais o crescimento, enquanto as contínuas atualizações de infraestrutura continuam a apoiar a adoção em aplicações municipais e industriais.

Visão do mercado de DRA retangular da China

O mercado chinês de DRA retangulares foi responsável pela maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à rápida industrialização do país, aos projetos de oleodutos de grande porte e ao crescente foco na conservação de energia. A China é um dos maiores mercados para infraestrutura de oleodutos, e os DRAs estão se tornando cada vez mais populares em aplicações de transporte de água, petróleo e gás e produtos químicos. Iniciativas governamentais que promovem a eficiência energética, aliadas à capacidade de fabricação nacional, são fatores-chave que impulsionam o mercado na China.

Participação de mercado do DRA retangular

O setor de DRA retangular é liderado principalmente por empresas bem estabelecidas, incluindo:

- Accenture plc (EUA)

- Qualcomm Incorporated (EUA)

- Unity Technologies (EUA)

- Adobe Inc. (EUA)

- Alphabet Inc. (EUA)

- SoftServe Inc. (EUA)

- Northern Digital Inc. (EUA)

- IBM Corporation (EUA)

- Intel Corporation (EUA)

- Cisco Systems Inc. (EUA)

- Oracle Corporation (EUA)

- Microsoft Corporation (EUA)

- ARM Holdings (Reino Unido)

- Sage Group plc (Reino Unido)

- Micro Focus International (Reino Unido)

- Imagination Technologies (Reino Unido)

- BT Group plc (Reino Unido)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.