Global Rigid Industrial Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

61.19 Billion

USD

86.68 Billion

2025

2033

USD

61.19 Billion

USD

86.68 Billion

2025

2033

| 2026 –2033 | |

| USD 61.19 Billion | |

| USD 86.68 Billion | |

| % | |

|

Mercado Global de Embalagens Industriais Rígidas, Por Tipo de Produto (Drums, IBCs Rígidas, Pails, Caixas de Bulk, e Outros), Tipo de Material (Plástico, Metal, Papel e Madeira e Fibra), Usuário Final (Químicos e Solventes, Óleo e Lubrificantes, Agricultura e Horticultura, Automotivo, Construção e Construção, Alimentos e Bebidas, Farmacêutica e Dispositivos Médicos, e Outros) - Tendências e Previsão da Indústria para 2033

Mercado de embalagens industriais rígidoVisão geral

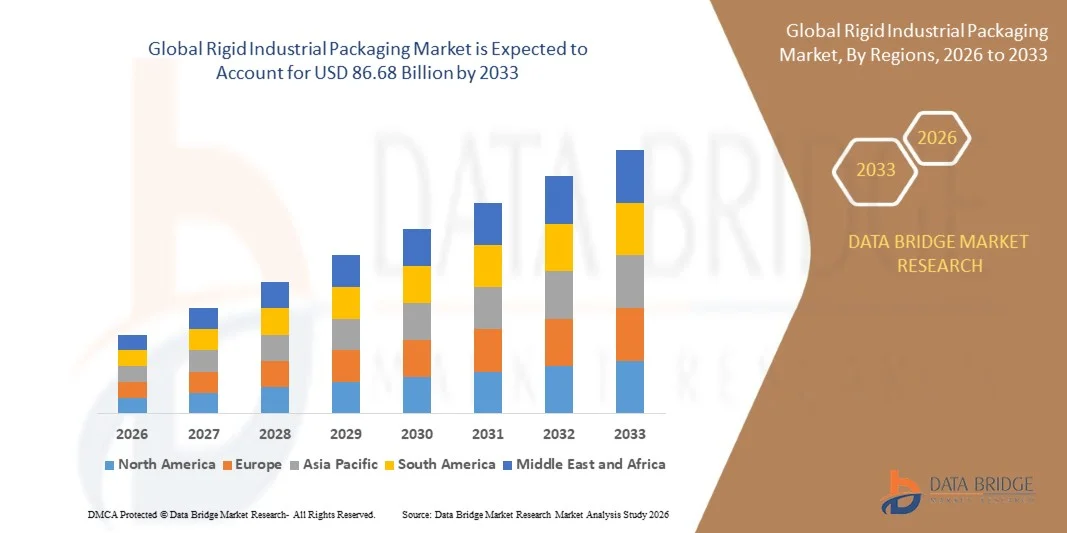

O mercado rígido de embalagens industriais foi avaliado emUSD 61,19 Bilhões em 2025e é projetado para alcançarUSD 86,68 Bilhões por 2033, crescendo emCAGR de 4,45% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pela crescente procura de soluções de embalagem a granel seguras, duradouras e eficientes em produtos químicos, petróleo e lubrificantes, produtos farmacêuticos, alimentos e bebidas e setores industriais de fabricação. A expansão do comércio global, o aumento da produção industrial e a adoção crescente de formatos de embalagem reutilizáveis e recicláveis, como tambores e IBC rígidos, estão apoiando ainda mais a expansão do mercado em economias desenvolvidas e emergentes.

A crescente ênfase na eficiência da cadeia de suprimentos, segurança do produto e conformidade regulatória no manuseio de materiais perigosos e sensíveis está impulsionando significativamente a demanda por soluções de embalagens industriais rígidas. Além disso, a mudança para práticas de embalagem sustentáveis e modelos de economia circular está incentivando a adoção de plásticos recicláveis, recipientes metálicos e sistemas de embalagem recondicionados. Avanços na engenharia de materiais, design de contêineres leves e tecnologias inteligentes de rastreamento estão aumentando ainda mais a eficiência operacional e fortalecendo o crescimento do mercado globalmente.

Principais tendências do mercado e perspectivas

- A Ásia-Pacífico dominou o Rigid Industrial Packaging Market com a maior parcela de receita de 42% em 2025, apoiada pela atividade de fabricação em larga escala, forte produção química e petroquímica, e alta demanda por logística industrial e cadeias de suprimentos orientadas para exportação

- O segmento plástico liderou o mercado com uma participação de 55,2% em 2025, impulsionado por sua natureza leve, resistência à corrosão e fabricação econômica

- A América do Norte deve ser a região de crescimento mais rápido em um CAGR de 4,5% de 2026 a 2033, alimentado por forte demanda de produtos químicos, petróleo e lubrificantes, farmacêuticos e indústrias de processamento de alimentos

- IBCs rígidos são o tipo de produto de crescimento mais rápido, projetado para registrar um CAGR de 12,6% de 2026 a 2033, apoiado pela crescente preferência por soluções eficientes de manuseio de líquidos a granel em operações industriais de alto volume

- O segmento de tambores dominou a categoria tipo de produto com uma participação de 41,8% de receita em 2025, liderada pelo uso extensivo no transporte a granel de produtos químicos, lubrificantes e líquidos industriais em cadeias de abastecimento globais

- Os produtos químicos e os solventes representaram 33,6% do mercado em 2025, preferidos pelo uso extensivo de recipientes rígidos para armazenamento seguro e transporte de produtos químicos perigosos e não perigosos.

- O segmento de produtos farmacêuticos e dispositivos médicos é a categoria de usuário final de maior crescimento, com um CAGR de 11,9% de 2026 a 2033, impulsionado pela crescente demanda por embalagens seguras e livres de contaminação de materiais médicos sensíveis

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 61,19 Bilhões

- Valor de mercado esperado (2033): USD 86,68 Bilhões

- Previsões CAGR (2026-2033): 4.45%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Alcance do relatório e mercado rígido de embalagens industriaisSegmentação

|

Atributos |

Chave de embalagem industrial rígidaPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Amcor plc(Suíça) · Coveris (Áustria) ·Berry Global Inc.(EUA) ·ALPLA-Werke Alwin Lehner GmbH & Co KG(Áustria) ·Sonoco Products Company(EUA) ·Corporação Aérea Selada(EUA) · Silgan Holdings Inc. (EUA) · PLASTIPAK Holdings, INC. (EUA) · Holmen AB (Suécia) · Mondi plc (U.K.) · Grupo Sirap (Itália) · Tetra Pak International S.A. (Suíça) · WestRock Company (EUA) · RESILUX NV (Bélgica) · Grupo Ardagh S.A. (Luxemburgo) · Empresa Consolidada de Containers (EUA) · Ball Corporation (EUA) · DS Smith plc (U.K.) · Georgia-Pacific LLC (EUA) · Greif, Inc. (EUA) |

|

Oportunidades de Mercado |

· Expansão de soluções de embalagens sustentáveis e recicláveis · Adoção crescente de recipientes a granel intermediários · Aumento do uso de rastreamento inteligente e automação em embalagem |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Tendências rígidas do mercado de embalagens industriais

Tendência: crescente adoção de sistemas de embalagem reutilizáveis e circulares

A embalagem industrial rígida está presenciando uma forte mudança para sistemas de embalagem reutilizáveis e circulares impulsionados por metas de sustentabilidade, otimização de custos e regulamentos ambientais mais rigorosos em indústrias globais de manufatura e logística. As empresas estão cada vez mais adotando tambores de aço recondicionados, recipientes intermediários reutilizáveis (IBCs) e pools de embalagens returnáveis para reduzir o consumo de material e os custos do ciclo de vida. Esta transição é particularmente forte em cadeias químicas, lubrificantes e industriais de abastecimento de líquidos, onde o uso repetido melhora a eficiência e conformidade.

Mauser Packaging Solutions opera uma das maiores redes globais de recondicionamento e coleta de embalagens industriais, apoiando sistemas de circuito fechado em toda a Europa e América do Norte.

Dinâmica rígida do mercado de embalagens industriais

Motorista do mercado chave: aumento da demanda para soluções de embalagem a granel duráveis e compatíveis

A crescente necessidade de embalagens seguras, duráveis e conformes à regulamentação para materiais industriais perigosos e de alto valor está impulsionando significativamente a demanda por soluções de embalagens industriais rígidas. Indústrias como produtos químicos, petroquímicos e farmacêuticos exigem tambores de alta resistência e IBCs para garantir armazenamento à prova de vazamentos, segurança de transporte e conformidade regulatória em cadeias de suprimentos globais. O aumento do comércio internacional de líquidos industriais e matérias-primas reforça ainda mais a demanda por formatos de embalagem padronizados.

Empresas como Greif e Sonoco Products Company estão expandindo seus portfólios de tambores e contêineres de alto desempenho para atender rigorosos padrões de certificação e manipulação química da ONU em mercados globais.

Restrição/Desafio chave: Volatilidade do preço do material bruto Impacto custos de produção

Flutuações nos preços das matérias-primas, especialmente para o aço, alumínio e polietileno, estão criando pressões de custo para fabricantes de embalagens industriais rígidas e afetando as margens de lucro em toda a cadeia de valor. Uma vez que a produção de embalagens rígidas é altamente dependente de resinas à base de petroquímicas e insumos metálicos, as rupturas globais do fornecimento e a volatilidade dos preços da energia impactam diretamente os custos de fabricação. Este desafio é ainda mais intensificado pelo aumento das despesas de transporte e energia em redes de logística industrial.

A Berry Global Inc. e a ALPLA estão ativamente focadas na otimização de materiais e inovações de embalagens leves para compensar parcialmente as flutuações de custos da matéria-prima e manter a estabilidade de preços.

Oportunidade de Mercado-chave: Adoção crescente de recipientes a granel intermediários

A crescente adoção de recipientes intermediários a granel (IBCs) apresenta uma grande oportunidade de crescimento no mercado de embalagens industriais rígidas, impulsionada pela demanda por soluções eficientes, empilháveis e reutilizáveis de manuseio de líquidos a granel. As IBCs oferecem melhor utilização do espaço, redução dos custos logísticos e maior segurança para o transporte de produtos químicos, líquidos de qualidade alimentar e intermediários farmacêuticos. Seu design reutilizável também apoia iniciativas de sustentabilidade e adoção de economia circular em cadeias de suprimentos industriais.

SCHÜTZ e Greif estão expandindo significativamente suas capacidades de fabricação e reciclagem de IBC globalmente para atender à crescente demanda dos setores de distribuição química e industrial.

Alcance rígido do mercado de embalagens industriais

O mercado de embalagens industriais rígidas é segmentado com base no tipo de produto, tipo de material e usuário final.

- Por tipo de produto

Com base no tipo de produto, o Rigid Industrial Packaging Market é segmentado em tambores, IBCs rígidos, baldes, caixas a granel, entre outros. O segmento Drums dominou o mercado com a maior participação de 41,8% em 2025, impulsionado pelo uso extensivo no transporte a granel de produtos químicos, lubrificantes e líquidos industriais em cadeias de suprimentos globais. Sua alta durabilidade, compatibilidade com materiais perigosos e eficiência de custo em armazenamento e logística fortalecem a adoção generalizada. A forte demanda das indústrias petroquímicas e de fabricação também apoia a liderança do segmento. A expansão do comércio transfronteiriço de líquidos industriais continua a reforçar a sua posição dominante.

O segmento Rígido IBCs é projetado para registrar o crescimento mais rápido em um CAGR de 12,6% de 2026 a 2033, impulsionado pela crescente preferência por soluções eficientes de manuseio de líquidos a granel em operações industriais de alto volume. Sua estrutura reutilizável, empilhabilidade e custos de transporte reduzidos os tornam adequados para a otimização logística moderna. Aumentar a adoção de produtos químicos, líquidos de qualidade alimentar e intermediários farmacêuticos está acelerando a demanda. Avanços em sistemas inteligentes de rastreamento e manuseio automatizado aumentam ainda mais o potencial de implantação em cadeias de suprimentos globais. O foco crescente da sustentabilidade também está apoiando a transição de recipientes de uso único.

- Por Tipo de Material

Com base no tipo de material, o mercado de embalagens industriais rígidas é segmentado em plástico, metal, papel e madeira e fibra. O segmento Plástico dominou o mercado com uma participação de 55,2% em 2025, apoiada pela sua natureza leve, resistência à corrosão e fabricação econômica. Alta compatibilidade com produtos químicos e lubrificantes faz do plástico a escolha preferida para armazenamento industrial e transporte. A inovação contínua em materiais de polietileno e polipropileno de alta densidade fortalece a durabilidade e o desempenho de segurança. O alargamento das actividades de produção industrial e de exportação reforça ainda mais a sua posição dominante.

O segmento Fibra é projetado para registrar o crescimento mais rápido em um CAGR de 11,4% de 2026 para 2033, impulsionado pelo aumento da mudança para soluções de embalagens sustentáveis e recicláveis. O aumento da regulamentação ambiental e dos objetivos de sustentabilidade empresarial incentivam a adoção de alternativas de embalagens rígidas baseadas em fibras. Sua biodegradabilidade e menor pegada de carbono o tornam adequado para indústrias eco-conscientes, como alimentos e farmacêuticos. Melhorias nas tecnologias de resistência à força e umidade estão expandindo o escopo de aplicação. A crescente demanda por materiais de embalagem verdes continua a acelerar a expansão do segmento.

- Por Usuário Final

Com base no usuário final, o Rigid Industrial Packaging Market é segmentado em produtos químicos e solventes, óleo e lubrificantes, agricultura e horticultura, automotivo, construção e construção, alimentos e bebidas, produtos farmacêuticos e dispositivos médicos, entre outros. O segmento de Produtos Químicos e Solventes dominou o mercado com uma participação de 33,6% em 2025, impulsionada pelo uso extensivo de recipientes rígidos para armazenamento seguro e transporte de produtos químicos perigosos e não perigosos. A forte procura da indústria transformadora e da produção química orientada para a exportação apoia o consumo sustentado. Os regulamentos rigorosos de segurança relativos a embalagens à prova de vazamentos e sem contaminação reforçam ainda mais a adoção. A expansão do comércio mundial de produtos químicos continua a reforçar a sua posição de liderança.

O segmento Farmacêutico e Dispositivos Médicos é projetado para registrar o crescimento mais rápido em um CAGR de 11,9% de 2026 a 2033, impulsionado pela crescente demanda por embalagens seguras e sem contaminação de materiais médicos sensíveis. Aumentar o gasto global em saúde e a expansão da produção farmacêutica estão apoiando maiores requisitos de embalagem. Soluções de embalagens rígidas garantem integridade, estabilidade e conformidade com as normas regulatórias. Os avanços nas tecnologias de embalagem estéril e nos sistemas de rastreabilidade estão a acelerar ainda mais a adopção. O foco crescente em redes seguras de distribuição de drogas continua a impulsionar a expansão do segmento.

Análise regional do mercado de embalagens industriais rígidas

A Ásia-Pacífico dominou o rígido mercado de embalagens industriais e representou a maior parcela de receita de 42% em 2025, apoiada pela atividade de fabricação em larga escala, forte produção química e petroquímica, e alta demanda de logística industrial e cadeias de suprimentos orientadas para exportação. A região beneficia da fabricação de embalagens de baixo custo, expansão da produção industrial e forte consumo de produtos químicos, petróleo e lubrificantes, agricultura e processamento de alimentos. A rápida urbanização, o aumento do comércio transfronteiriço e a adopção crescente de soluções de embalagem a granel duradouras estão a acelerar ainda mais a expansão do mercado regional. O crescimento da automação industrial e a expansão da infraestrutura de armazenamento continuam a reforçar a posição de liderança da Ásia-Pacífico.

China Rigid Industrial Embalagem Mercado Insight

A China detinha a maior parte do mercado de embalagens industriais rígidas Ásia-Pacífico em 2025, impulsionada pela sua base de produção química dominante, produção industrial em larga escala e extensas atividades de exportação. As fortes indústrias petroquímicas, automotivas e de processamento de alimentos do país são grandes consumidores de tambores, IBCs rígidos e recipientes a granel para logística segura e eficiente. As capacidades de fabrico avançadas e a grande procura interna de matérias-primas industriais reforçam ainda mais a penetração no mercado. Além disso, a expansão contínua de parques industriais e redes logísticas está reforçando a posição da China como um centro global para a produção e consumo rígidos de embalagens industriais.

Índia Rigid Industrial Embalagem Mercado Insight

A Índia está testemunhando o crescimento mais rápido na região Ásia-Pacífico, impulsionado pela rápida expansão nas indústrias química, farmacêutica, agrícola e de processamento de alimentos. O aumento da industrialização, o aumento das atividades de exportação e a adoção crescente de soluções padronizadas de embalagens a granel estão apoiando significativamente o crescimento do mercado. A demanda por formatos de embalagem rentáveis e duráveis, como tambores e IBCs rígidos, está aumentando em unidades de fabricação de médio e grande porte. Além disso, as iniciativas governamentais de apoio à expansão da manufatura e modernização da cadeia de suprimentos estão acelerando o desenvolvimento do mercado a longo prazo.

Europa Rigid Industrial Packaging Market Insight

O mercado europeu de embalagens industriais rígidas está em constante expansão, apoiado pela forte procura de produtos químicos, automóveis, farmacêuticos e industriais. A região beneficia de normas regulamentares rigorosas para o manuseio seguro de produtos químicos e práticas de embalagem sustentáveis, que estão impulsionando a adoção de soluções de embalagem rígidas reutilizáveis e recicláveis. O crescente enfoque nas iniciativas de economia circular e na logística sustentável é ainda mais encorajador da procura de sistemas avançados de embalagem baseados em materiais. Além disso, uma forte presença das indústrias químicas estabelecidas e do comércio transfronteiras na UE está a apoiar um crescimento consistente do mercado.

Alemanha Rigid Industrial Packaging Market Insight

A Alemanha representou a maior parte do mercado europeu de embalagens industriais rígidas em 2025, impulsionada pela sua forte base de produção química, automóvel e industrial. O país tem uma infraestrutura de logística e exportação altamente desenvolvida que depende extensivamente de tambores, caixas de massa e recipientes rígidos para manuseio seguro de materiais. A alta adoção de tecnologias avançadas de embalagem e forte foco na sustentabilidade e reciclagem reforçam ainda mais a demanda. Além disso, a presença de principais fabricantes de produtos químicos e fornecedores industriais reforça a posição de liderança da Alemanha no mercado regional.

U.K. Rigid Industrial Packaging Market Insight

O mercado do Reino Unido é apoiado pela crescente demanda dos setores de produtos farmacêuticos, processamento de alimentos, produtos químicos e distribuição industrial. A ênfase crescente no armazenamento e transporte seguros de materiais sensíveis está impulsionando a adoção de soluções de embalagens rígidas de alta qualidade. A concentração crescente nas práticas de embalagem sustentáveis e no cumprimento da regulamentação está ainda a incentivar a utilização de formatos de embalagem recicláveis e reutilizáveis. Além disso, a expansão das cadeias de abastecimento industriais orientadas para o comércio electrónico e dos serviços logísticos de terceiros está a apoiar o crescimento constante do mercado.

América do Norte Rigid Industrial Packaging Market Insight

A América do Norte está projetada para crescer no CAGR mais rápido de 4,5% de 2026 a 2033, impulsionado pela forte demanda de produtos químicos, petróleo e lubrificantes, produtos farmacêuticos e indústrias de processamento de alimentos. Aumentar a adoção de sistemas logísticos avançados e automação de embalagens a granel está aumentando significativamente a eficiência operacional nas cadeias de suprimentos. A preferência crescente por soluções de embalagem duradouras, reutilizáveis e orientadas para a conformidade está acelerando ainda mais a expansão do mercado. Além disso, os crescentes investimentos em materiais de embalagem sustentáveis e iniciativas de economia circular estão aumentando a demanda regional.

U.S. Rigid Industrial Packaging Market Insight

Os Estados Unidos representaram a maior parte do mercado de embalagens industriais rígidas da América do Norte em 2025, apoiada pela forte produção industrial, fabricação química avançada e redes de distribuição em larga escala. O país tem amplo uso de tambores, IBCs rígidos e recipientes a granel nas indústrias petroquímica, farmacêutica e alimentícia. O aumento da concentração nas normas de segurança no local de trabalho e nas normas de manuseamento de materiais perigosos reforça ainda mais a procura. Além disso, a forte presença dos principais fabricantes de embalagens e infraestrutura logística avançada reforça a posição de liderança dos EUA no mercado regional.

Parte de mercado de embalagens industriais rígidas

A indústria de embalagens industriais rígidas é liderada principalmente por empresas bem estabelecidas, incluindo:

- Amcor plc (Suíça)

- Coveris (Áustria)

- Berry Global Inc. (EUA)

- ALPLA-Werke Alwin Lehner GmbH & Co KG (Áustria)

- Sonoco Products Company (EUA)

- Corporação Aérea Selada (EUA)

- Silgan Holdings Inc. (EUA)

- PLASTIPAK Holdings, INC. (EUA)

- Holmen AB (Suécia)

- Mondi plc (U.K.)

- Grupo Sirap (Itália)

- Tetra Pak International S.A. (Suíça)

- WestRock Company (EUA)

- RESILUX NV (Bélgica)

- Grupo Ardagh S.A. (Luxemburgo)

- Empresa Consolidada Container (EUA)

- Ball Corporation (EUA)

- DS Smith plc (U.K.)

- Georgia-Pacific LLC (EUA)

- Greif, Inc. (EUA)

Mais recentes desenvolvimentos no mercado de embalagens industriais rígidas

- Em 2024, a Greif anunciou seu acordo para adquirir o Grupo Ipackchem, fortalecendo sua posição no mercado de embalagens industriais rígidas de alto desempenho, particularmente em soluções de barreira e contêineres especiais utilizadas para agroquímicos, sabores e produtos químicos especiais. A aquisição melhora o acesso da Greif às tecnologias avançadas de fluoração e barreira multicamadas, melhorando a segurança do produto, durabilidade e resistência química em aplicações exigentes. Também amplia a presença da empresa em segmentos de embalagem premium e regulamentados, onde os padrões de conformidade e desempenho são rigorosos. No geral, este desenvolvimento intensifica a concorrência em embalagens especiais rígidas e acelera a consolidação em soluções de embalagens industriais de alto valor

- Em 2024, a SCHÜTZ expandiu sua rede global de produção e reciclagem de IBC, reforçando significativamente sua liderança em contêineres intermediários, aumentando a capacidade de fabricação em regiões-chave e melhorando a capacidade de resposta global ao fornecimento. Esta expansão suporta a crescente demanda de produtos químicos, líquidos de qualidade alimentar e setores de logística industrial, garantindo uma melhor disponibilidade de sistemas de embalagem a granel reutilizáveis e padronizados. O reforço da infraestrutura de reciclagem em circuito fechado aumenta o desempenho da sustentabilidade e reduz os custos do ciclo de vida dos utilizadores finais. No geral, está acelerando a mudança global para soluções de embalagem industriais rígidas reutilizáveis, eficientes e ambientalmente responsáveis

- Em 2023, a Mauser Packaging Solutions expandiu sua economia circular e operações de recondicionamento, fortalecendo sua posição em embalagens industriais rígidas sustentáveis, melhorando os serviços de reutilização, reciclagem e gerenciamento de ciclo de vida para tambores de aço e IBCs. Esta expansão permite que os clientes industriais nos setores de produtos químicos, lubrificantes e fabricação reduzam os custos de embalagem, cumprindo com regulamentos ambientais mais rigorosos. Também melhora a disponibilidade global de ativos de embalagem recondicionados, apoiando a continuidade da cadeia de suprimentos e a eficiência operacional. Globalmente, a iniciativa está a impulsionar a adopção mais ampla de modelos de embalagens circulares nas indústrias industriais de utilização final.

- Em 2023, a Berry Global aumentou os investimentos em soluções de embalagens rígidas sustentáveis, reforçando sua posição em materiais de embalagem industriais recicláveis e leves através de avanços em tecnologias de resina e sistemas de fabricação circular. Esta iniciativa apoia a melhoria da conformidade ambiental e a redução da pegada de carbono em cadeias de suprimentos químicas, industriais e de consumo. Ele também aumenta a demanda por formatos de embalagem rígidos reutilizáveis e recicláveis à medida que as indústrias mudam para operações focadas na sustentabilidade. Globalmente, o desenvolvimento está contribuindo para a transição global para soluções de embalagens industriais de baixo impacto e eficientes em recursos

- Em 2022, a Sonoco completou a aquisição da Ball Metalpack, expandindo significativamente sua presença no segmento de embalagens industriais rígidas de metal, particularmente em recipientes de aço e latas de aerossol utilizados em indústrias químicas e lubrificantes. A aquisição melhorou a escala de fabricação, eficiência operacional e disponibilidade de produtos em toda a América do Norte, fortalecendo o posicionamento competitivo da Sonoco. Ele também melhorou sua capacidade de atender aos requisitos de embalagem de alta resistência e durável em aplicações industriais. Globalmente, esta consolidação reforçou a tendência para maiores jogadores integrados no mercado de embalagens rígidas de metal

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.