Global Rigid Packaging Container Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

232.23 Billion

USD

319.06 Billion

2024

2032

USD

232.23 Billion

USD

319.06 Billion

2024

2032

| 2025 –2032 | |

| USD 232.23 Billion | |

| USD 319.06 Billion | |

| % | |

|

Segmentação do mercado global de recipientes de embalagem rígida, por tipo de produto (garrafas e potes, latas, galões, tambores, barris e conchas), material (plástico e metal), capacidade (até 5 litros, 5 a 20 litros, 20 a 50 litros e 50 litros ou mais), uso final (alimentos, bebidas, produtos para cuidados domésticos, produtos para cuidados pessoais, produtos para a saúde, eletrônicos e elétricos, bens industriais e outros) - tendências do setor e previsão até 2032

Tamanho do mercado de recipientes de embalagem rígida

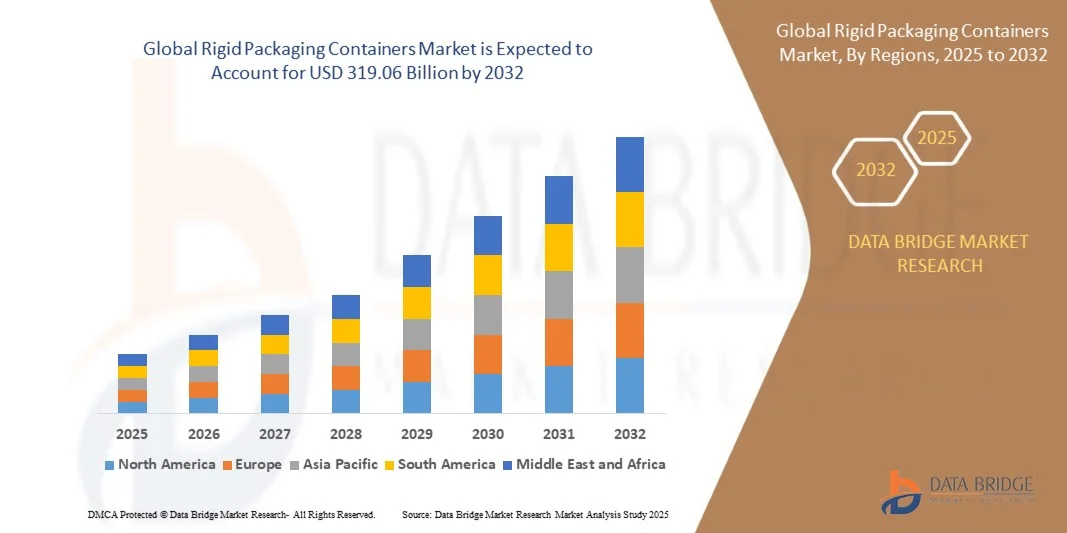

- O tamanho do mercado global de embalagens rígidas foi avaliado em US$ 232,23 bilhões em 2024 e deve atingir US$ 319,06 bilhões até 2032 , com um CAGR de 4,05% durante o período previsto.

- O crescimento do mercado é impulsionado, em grande parte, pela crescente demanda por soluções de embalagens duráveis, sustentáveis e recicláveis nos setores de alimentos, bebidas, saúde e cuidados pessoais. A mudança para embalagens rígidas é impulsionada por sua proteção superior, maior prazo de validade e capacidade de manter a integridade do produto durante o transporte e o armazenamento, tornando-as a escolha preferida entre fabricantes e consumidores.

- Além disso, a crescente conscientização dos consumidores sobre a sustentabilidade ambiental e a ênfase global na redução do desperdício de plástico estão acelerando a adoção de materiais de embalagem rígidos ecologicamente corretos, como metal, vidro e plásticos de origem biológica. Esses fatores estão incentivando os fabricantes a investir em embalagens rígidas leves, recicláveis e reutilizáveis, apoiando assim a expansão do mercado.

Análise de mercado de recipientes de embalagem rígida

- Recipientes de embalagem rígidos, incluindo garrafas, potes, latas e tambores, desempenham um papel vital na preservação da qualidade do produto e na garantia da distribuição segura em diversos setores de uso final, como alimentos, bebidas, produtos farmacêuticos e bens industriais. Sua resistência estrutural, resistência à violação e apelo estético os tornam uma solução de embalagem preferencial para aplicações de consumo e industriais.

- A crescente demanda por embalagens rígidas é impulsionada principalmente pela rápida expansão da indústria de alimentos e bebidas embalados, pelo aumento das atividades de comércio eletrônico e pelo movimento global em direção a alternativas de embalagens sustentáveis. À medida que os fabricantes continuam a inovar com materiais recicláveis e designs eficientes, o mercado está pronto para um crescimento constante ao longo do período previsto.

- A Ásia-Pacífico dominou o mercado de embalagens rígidas com uma participação de 44,43% em 2024, devido à expansão da produção de alimentos e bebidas, à rápida industrialização e à forte presença de fabricantes de embalagens

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de embalagens rígidas durante o período previsto devido ao aumento do consumo de alimentos, bebidas e produtos de saúde embalados.

- O segmento de plástico dominou o mercado, com uma participação de mercado de 65,2% em 2024, devido à sua versatilidade, custo-benefício e adequação à produção em massa. As embalagens plásticas são amplamente utilizadas em diversos setores devido à sua leveza, flexibilidade no design e durabilidade. Além disso, os avanços em polietileno de alta densidade (PEAD) e polietileno tereftalato (PET) permitiram que os fabricantes produzissem embalagens transparentes e resistentes a impactos, com menor impacto ambiental.

Escopo do relatório e segmentação do mercado de recipientes de embalagem rígida

|

Atributos |

Principais insights do mercado de embalagens rígidas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens rígidas

“Mudança crescente em direção a embalagens rígidas sustentáveis e recicláveis”

- O mercado global de embalagens rígidas está passando por uma transformação notável, impulsionada pela crescente mudança em direção a soluções de embalagens sustentáveis, recicláveis e leves. Fabricantes e proprietários de marcas estão priorizando cada vez mais os princípios da economia circular e materiais ecológicos para atender às preferências dos consumidores e cumprir as regulamentações ambientais.

- Por exemplo, a Amcor plc e a Berry Global Inc. lançaram embalagens rígidas à base de PET reciclável e plástico reciclado pós-consumo (PCR) para aplicações em alimentos, bebidas e cuidados pessoais. Esses desenvolvimentos destacam como os principais produtores estão alinhando a inovação de produtos à demanda global por sistemas de embalagem sustentáveis e de ciclo fechado.

- Avanços na ciência dos materiais, incluindo o desenvolvimento de plásticos de origem biológica, polímeros compostáveis e recipientes metálicos leves, estão revolucionando ainda mais o segmento de embalagens rígidas. Essas inovações aprimoram a funcionalidade e, ao mesmo tempo, reduzem a pegada de carbono e o desperdício de materiais nas etapas de fabricação e descarte.

- O foco crescente em maior prazo de validade e segurança dos produtos está acelerando a adoção de recipientes rígidos de alta barreira, com vedação e resistência à umidade aprimoradas. Essas propriedades garantem a integridade do produto em todas as cadeias de suprimentos globais, especialmente para alimentos prontos para consumo e bebidas sensíveis.

- Os compromissos de sustentabilidade de empresas globais dos setores de bens de consumo de movimento rápido (FMCG), farmacêutico e de cuidados pessoais estão estimulando investimentos em plásticos recicláveis e embalagens monomateriais. Essa transição é apoiada por mandatos ambientais mais rigorosos, que incentivam a redução do desperdício de plástico e o aumento da reciclabilidade em todos os formatos de embalagem.

- À medida que consumidores e reguladores continuam a enfatizar a preservação ambiental, a indústria de embalagens rígidas está migrando para modelos híbridos de sustentabilidade que combinam eficiência de design, conteúdo reciclado e conservação de recursos. Espera-se que essas abordagens emergentes redefinam o futuro da produção de embalagens rígidas e da gestão de resíduos em todos os setores.

Dinâmica do mercado de embalagens rígidas

Motorista

“Aumento da demanda do setor de alimentos e bebidas”

- A expansão da indústria de alimentos e bebidas continua sendo um dos principais impulsionadores do mercado de embalagens rígidas. A necessidade de soluções de embalagem duráveis, invioláveis e livres de contaminação para produtos perecíveis e não perecíveis continua a impulsionar a demanda por embalagens rígidas de plástico, metal e vidro.

- Por exemplo, a Crown Holdings Inc. e a Silgan Holdings Inc. desenvolveram latas e potes leves e de alta barreira para atender à crescente demanda por alimentos processados, bebidas carbonatadas e laticínios. Essas inovações combinam apelo visual, durabilidade e prazo de validade estendido para atender às expectativas do consumidor e às necessidades logísticas.

- O aumento no consumo de alimentos de conveniência, bebidas prontas para consumo e entrega de alimentos por e-commerce ampliou a demanda por formatos de embalagens rígidas que ofereçam proteção e empilhamento. Recipientes rígidos auxiliam no manuseio eficiente dos produtos, reduzem danos durante o transporte e oferecem oportunidades de promoção da marca por meio de tecnologias avançadas de etiquetagem e impressão.

- A crescente ênfase em embalagens higiênicas no cenário pós-pandemia reforçou a demanda por materiais resilientes e resistentes à umidade que garantam segurança e frescor. Os produtores de alimentos estão adotando recipientes rígidos devido à sua compatibilidade com linhas de envase automatizadas e à sua reciclabilidade, oferecendo simultaneamente benefícios de produtividade e sustentabilidade.

- À medida que a produção global de alimentos e os padrões de consumo urbano se expandem, as embalagens rígidas permanecerão indispensáveis para garantir a segurança, a praticidade e a conformidade dos produtos com os padrões de segurança alimentar em constante evolução. Espera-se que essa demanda duradoura mantenha a forte trajetória de crescimento do mercado.

Restrição/Desafio

“Alto custo de matérias-primas e produção”

- Os custos flutuantes das matérias-primas, especialmente plásticos, metais e vidro, representam um desafio persistente para o mercado de embalagens rígidas. A volatilidade dos preços das matérias-primas petroquímicas impacta diretamente o custo de produção de polímeros rígidos, como PET, PP e PEAD, amplamente utilizados em embalagens de consumo.

- Por exemplo, fabricantes de embalagens como Amcor e DS Smith relataram pressões de margem devido ao aumento dos custos de energia e resina nos últimos anos. Essas flutuações também complicam as estratégias de preços e os contratos de fornecimento de longo prazo com clientes em segmentos competitivos de embalagens.

- Além disso, o alto consumo de energia associado aos processos de fundição de metais, conformação de vidro e moldagem de plástico eleva significativamente os custos de produção. Isso é particularmente crítico para empresas em transição para materiais ecológicos ou de base biológica, que frequentemente exigem tecnologias de processamento especializadas e de alto custo.

- Os custos de transporte e logística para embalagens rígidas pesadas e volumosas aumentam ainda mais o custo total de propriedade, limitando a adoção entre pequenas e médias empresas sensíveis a custos. Além disso, a conformidade com as regulamentações ambientais relativas a emissões e reciclabilidade aumenta as despesas relacionadas à certificação de materiais e à gestão de resíduos.

- A estabilidade a longo prazo do fornecimento de matéria-prima, os investimentos em design leve e a infraestrutura de reciclagem aprimorada são essenciais para mitigar os desafios de custo. Alcançar a eficiência da produção por meio da automação e do uso de energia renovável desempenhará um papel fundamental na manutenção da competitividade e na garantia do crescimento sustentável no mercado de embalagens rígidas.

Escopo de mercado de recipientes de embalagem rígidos

O mercado é segmentado com base no tipo de produto, material, capacidade e uso final.

- Por tipo de produto

Com base no tipo de produto, o mercado de recipientes rígidos para embalagens é segmentado em garrafas e potes, latas, galões, tambores, barris e clamshells. O segmento de garrafas e potes dominou o mercado com a maior participação na receita em 2024, impulsionado por seu amplo uso nos setores de alimentos, bebidas e cuidados pessoais. Suas fortes propriedades de barreira, reciclabilidade e compatibilidade com diversos sistemas de fechamento os tornam a escolha preferida para embalagens de líquidos e semissólidos. Garrafas e potes também oferecem excelente visibilidade da marca e facilidade de manuseio, o que aumenta ainda mais sua adoção entre fabricantes que priorizam designs de embalagens premium.

Prevê-se que o segmento de latas apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda nos setores de bebidas e alimentos por soluções de embalagens leves, duráveis e invioláveis. As latas de metal oferecem proteção superior contra contaminação e têm longa vida útil, tornando-as ideais para bebidas carbonatadas e alimentos processados. A crescente popularidade das latas de alumínio recicláveis, impulsionada por tendências de sustentabilidade e iniciativas de economia circular, contribui ainda mais para sua rápida expansão no mercado.

- Por Material

Com base no material, o mercado de embalagens rígidas é segmentado em plástico e metal. O segmento de plástico dominou o mercado com uma participação de 65,2% em 2024 devido à sua versatilidade, custo-benefício e adequação à produção em massa. As embalagens plásticas são amplamente utilizadas em diversos setores devido à sua leveza, flexibilidade no design e durabilidade. Além disso, os avanços em polietileno de alta densidade (PEAD) e polietileno tereftalato (PET) permitiram que os fabricantes produzissem embalagens transparentes e resistentes a impactos com menor impacto ambiental.

O segmento de metais deverá registrar o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente preferência por materiais de embalagem recicláveis e sustentáveis. As embalagens metálicas oferecem resistência excepcional, resistência química e tolerância à temperatura, tornando-as adequadas para conservação de alimentos, saúde e uso industrial. O ressurgimento das embalagens de alumínio, apoiado por iniciativas de alternativas ecológicas ao plástico, é um fator importante para acelerar o crescimento do segmento.

- Por Capacidade

Com base na capacidade, o mercado de recipientes rígidos para embalagens é segmentado em até 5 litros, 5 a 20 litros, 20 a 50 litros e 50 litros ou mais. O segmento de até 5 litros dominou o mercado em 2024 devido ao alto consumo em alimentos, bebidas e produtos de higiene pessoal. Esses recipientes de pequeno porte são preferidos para embalagens de bens de consumo, pois oferecem portabilidade, conveniência e controle de porções. A dominância do segmento também é reforçada pelo amplo uso de garrafas e potes rígidos compactos para embalagens de varejo e entregas por e-commerce.

Prevê-se que o segmento de 20 a 50 litros apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente demanda industrial e comercial por soluções de embalagem a granel. Essa faixa de capacidade é amplamente utilizada em produtos químicos, lubrificantes e de limpeza devido ao seu equilíbrio entre eficiência de armazenamento e praticidade de manuseio. A crescente adoção de tambores rígidos reutilizáveis e recipientes intermediários para uma logística econômica deverá impulsionar ainda mais o crescimento do segmento.

- Por uso final

Com base no uso final, o mercado de embalagens rígidas é segmentado em alimentos, bebidas, produtos para cuidados domésticos, produtos de higiene pessoal, produtos para a saúde, eletrônicos e eletrodomésticos, bens industriais e outros. O segmento alimentício dominou o mercado em 2024, impulsionado pela crescente demanda por embalagens duráveis, higiênicas e invioláveis para alimentos perecíveis e processados. As embalagens rígidas garantem a segurança e o frescor do produto, ao mesmo tempo em que reforçam a identidade da marca por meio de designs e rótulos atraentes. O crescimento de produtos alimentícios embalados e prontos para o consumo sustenta ainda mais a alta demanda neste segmento.

Espera-se que o segmento de bebidas apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pelo aumento do consumo de água engarrafada, refrigerantes e bebidas alcoólicas. Embalagens rígidas, como garrafas, latas e barris, oferecem proteção de barreira superior, garantindo a integridade do produto e maior prazo de validade. O segmento também se beneficia de inovações em soluções de embalagens rígidas leves e recicláveis, que atendem à preferência do consumidor por embalagens sustentáveis para bebidas.

Análise regional do mercado de recipientes de embalagem rígida

- A Ásia-Pacífico dominou o mercado de embalagens rígidas com a maior participação na receita de 44,43% em 2024, impulsionada pela expansão da produção de alimentos e bebidas, rápida industrialização e forte presença de fabricantes de embalagens

- As capacidades de produção economicamente eficientes da região, o consumo crescente de produtos embalados e a crescente população urbana estão acelerando a expansão do mercado

- A crescente adoção de materiais de embalagem de plástico e metal recicláveis, apoiada por iniciativas governamentais que promovem a sustentabilidade, fortalece ainda mais o crescimento regional

Visão geral do mercado de embalagens rígidas da China

A China detinha a maior fatia do mercado de embalagens rígidas da Ásia-Pacífico em 2024, devido à sua enorme indústria de alimentos, bebidas e cuidados pessoais, além de sua alta capacidade de produção de embalagens. A robusta infraestrutura de fabricação do país, os avanços tecnológicos nos processos de moldagem e extrusão e a forte base de exportação impulsionam o domínio do mercado. Os crescentes investimentos em soluções de embalagens sustentáveis e a adoção de embalagens rígidas leves para aplicações de comércio eletrônico e bens de consumo de movimento rápido (FMCG) impulsionam o desenvolvimento do mercado.

Visão geral do mercado de embalagens rígidas da Índia

A Índia está testemunhando o crescimento mais rápido na região Ásia-Pacífico, impulsionado pela crescente demanda por alimentos e bebidas embalados, pela rápida expansão do setor varejista e pelo apoio governamental à produção nacional por meio da iniciativa "Make in India". A crescente urbanização, o aumento da renda disponível e a maior conscientização dos consumidores sobre a segurança e a higiene dos produtos estão estimulando ainda mais a demanda por embalagens rígidas. Além disso, a expansão das indústrias farmacêutica e de cuidados pessoais está contribuindo para o crescimento sustentado do mercado.

Visão geral do mercado de embalagens rígidas na Europa

O mercado de embalagens rígidas na Europa está em constante expansão, impulsionado pela alta adoção de materiais recicláveis, regulamentações rigorosas de sustentabilidade e uma indústria de alimentos e bebidas bem desenvolvida. O foco da região na redução do desperdício de plástico e na promoção de práticas de economia circular está impulsionando a mudança para embalagens rígidas reutilizáveis e ecologicamente corretas. A crescente demanda por designs de embalagens premium e a forte preferência do consumidor por embalagens duráveis e visualmente atraentes estão contribuindo para a expansão contínua do mercado.

Visão geral do mercado de embalagens rígidas na Alemanha

O mercado alemão é impulsionado por sua forte base industrial, tecnologias avançadas de embalagem e foco em práticas de produção sustentáveis. Os altos padrões de fabricação do país e a adoção de embalagens rígidas de metal e vidro em bebidas e produtos farmacêuticos são os principais impulsionadores do crescimento. Investimentos em automação, inovação de materiais e sistemas de reciclagem em circuito fechado reforçam ainda mais a liderança da Alemanha no setor europeu de embalagens.

Visão geral do mercado de embalagens rígidas no Reino Unido

O mercado do Reino Unido se beneficia da crescente demanda por soluções de embalagens sustentáveis e leves nos setores de alimentos, bebidas e saúde. A maior conscientização sobre o impacto ambiental, aliada às inovações em materiais rígidos biodegradáveis, está impulsionando o crescimento do mercado. A ênfase do país em embalagens ecológicas e os esforços para minimizar o desperdício de plástico após o Brexit estão incentivando os fabricantes a investir em tecnologias avançadas de embalagens rígidas.

Visão geral do mercado de embalagens rígidas na América do Norte

A América do Norte deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionada pelo aumento do consumo de alimentos, bebidas e produtos de saúde embalados. A alta adoção de formatos de embalagens inovadores, a sólida infraestrutura de varejo e o foco crescente em materiais rígidos recicláveis estão impulsionando a expansão regional. A crescente influência das preferências do consumidor voltadas para a sustentabilidade e as iniciativas dos fabricantes em direção a soluções de embalagens leves estão impulsionando o crescimento do mercado.

Visão do mercado de recipientes de embalagem rígida dos EUA

Os EUA representaram a maior fatia do mercado norte-americano em 2024, impulsionados pela forte demanda dos setores de processamento de alimentos, saúde e cuidados pessoais. A presença de grandes fabricantes de embalagens, os avanços tecnológicos em moldagem de plástico e metal e a crescente integração de materiais reciclados na produção de embalagens são fatores-chave que impulsionam esse domínio. A forte ênfase do país em embalagens sustentáveis e suas extensas redes de distribuição reforçam ainda mais sua posição de liderança no mercado regional.

Participação no mercado de embalagens rígidas

O setor de embalagens rígidas é liderado principalmente por empresas bem estabelecidas, incluindo:

- DS Smith (Reino Unido)

- Geórgia-Pacífico (EUA)

- Holmen (Suécia)

- PLASTIPAL HOLDINGS, INC (EUA)

- Reynolds (EUA)

- Tetra Pak International SA (Suíça)

- Coroa (EUA)

- Sonoco Products Company (EUA)

- Ardagh Group SA (Luxemburgo)

- Dow (EUA)

- Amcor plc (Suíça)

- Ball Corporation (EUA)

- Bemis Company, Inc. (EUA)

- Berry Global Inc. (EUA)

- MeadWestvaco Corporation (EUA)

- Silgan Holdings Inc. (EUA)

- Coveris (Reino Unido)

- Sealed Air (EUA)

- RESILUX NV (Bélgica)

- Mondi (Reino Unido)

Últimos desenvolvimentos no mercado global de recipientes de embalagem rígida

- Em setembro de 2025, um memorando de entendimento (MoU) foi assinado entre a Universidade Técnica Harcourt Butler (Índia) e a Mercury Industries Limited para pesquisar e desenvolver conjuntamente inovações em embalagens rígidas de metal e plástico, incluindo latas de tinta, tambores, latas de alimentos e recipientes plásticos. Esta colaboração visa promover a ciência dos materiais, revestimentos e otimização do design em embalagens rígidas, fortalecendo a competitividade industrial da Índia. A iniciativa destaca a crescente ênfase em P&D e em parcerias entre a academia e a indústria para aprimorar o desempenho e a sustentabilidade dos produtos no setor de embalagens rígidas.

- Em maio de 2025, a Avantium firmou uma parceria com a The Bottle Collective para desenvolver garrafas rígidas de última geração à base de fibras, utilizando polímeros PEF de origem vegetal para aplicações em alimentos, bebidas e produtos farmacêuticos. Essa parceria marca um passo importante em direção a embalagens rígidas sustentáveis, substituindo plásticos de origem fóssil por alternativas de origem biológica. Espera-se que isso acelere a adoção de soluções de embalagens circulares, reduza a pegada de carbono e estabeleça novos padrões para embalagens rígidas ecológicas em mercados globais.

- Em abril de 2025, a LyondellBasell Industries NV lançou o Pro-fax EP649U, um copolímero de polipropileno de alto desempenho, desenvolvido especialmente para embalagens rígidas moldadas por injeção de paredes finas. A nova classe oferece melhor fluxo e compatibilidade com materiais reciclados e renováveis, atendendo à demanda por embalagens leves e sustentáveis. Este lançamento de produto aprimora o portfólio da empresa em soluções avançadas de polímeros e apoia marcas que buscam embalagens rígidas de alta eficiência e menor emissão.

- Em novembro de 2024, a Amcor Plc anunciou a aquisição do Berry Global Group em uma transação de US$ 8,4 bilhões envolvendo apenas ações, formando uma das maiores empresas de embalagens rígidas e fechos do mundo. A fusão fortalece a escala global da Amcor, diversifica sua oferta de embalagens rígidas e aumenta o poder de precificação nos mercados de consumo e industrial. Essa consolidação marca uma grande mudança no cenário competitivo, com grandes players integrados conquistando posições mais fortes na indústria global de embalagens rígidas.

- Em junho de 2024, a Sonoco Products Company concluiu a aquisição da Eviosys Packaging por aproximadamente US$ 3,9 bilhões, expandindo seu portfólio em embalagens metálicas rígidas para aplicações alimentícias e aerossóis. Esta aquisição reforça a presença da Sonoco nos segmentos de embalagens rígidas especiais e de alta barreira, em linha com a crescente demanda por embalagens duráveis, recicláveis e premium. O acordo reforça o crescente foco do mercado em sustentabilidade e inovação em soluções de embalagens metálicas rígidas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.