Global Robotic Assisted Orthopedic Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentação do mercado global de sistemas ortopédicos assistidos por robótica, por tipo de sistema (sistemas cirúrgicos robóticos, sistemas de navegação e imagem, braços robóticos, software e serviços e outros), protocolo de conectividade (conexão com fio, sem fio (Wi-Fi, Bluetooth), comunicação proprietária e outros), modo de operação (assistência manual, operação semiautônoma e operação totalmente autônoma), aplicação cirúrgica (substituição total de articulações, cirurgia da coluna, fixação de traumas e fraturas, procedimentos de medicina esportiva e outros), instalação do usuário final (hospitais, centros cirúrgicos ambulatoriais (ASCs), clínicas ortopédicas especializadas, instituições acadêmicas e de pesquisa e outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de sistemas ortopédicos assistidos por robótica

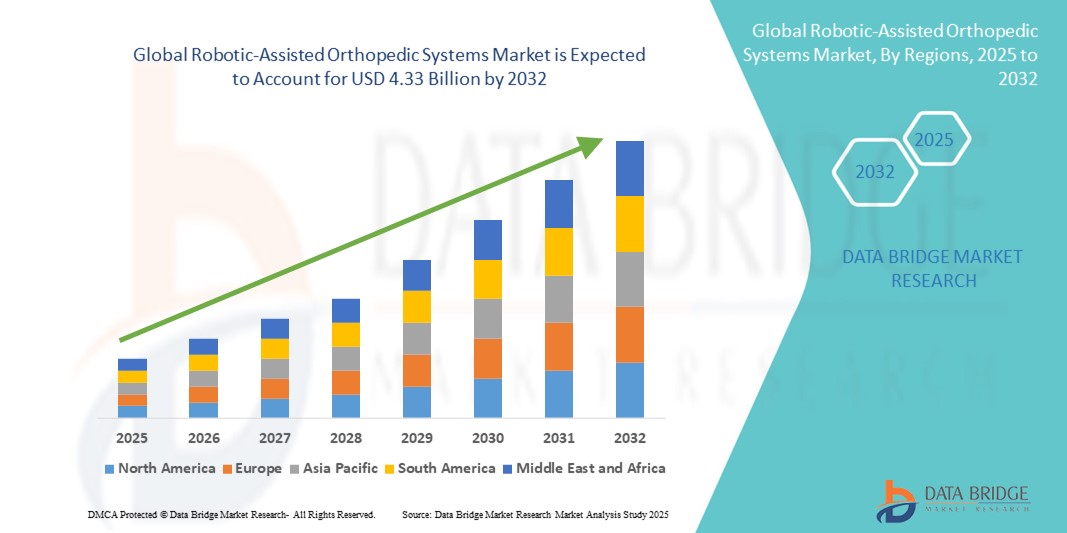

- O tamanho do mercado global de sistemas ortopédicos assistidos por robótica foi avaliado em US$ 1,49 bilhão em 2024 e deve atingir US$ 4,33 bilhões até 2032 , com um CAGR de 14,30% durante o período previsto.

- O crescimento do mercado é impulsionado em grande parte pelos crescentes avanços tecnológicos e inovação em sistemas robóticos projetados para cirurgias ortopédicas, que aumentam a precisão, reduzem os tempos de recuperação e melhoram os resultados cirúrgicos.

- Além disso, a crescente adoção de procedimentos minimamente invasivos, a crescente prevalência de distúrbios ortopédicos e o envelhecimento da população global estão impulsionando a demanda por sistemas ortopédicos assistidos por robótica. Esses fatores, em conjunto, impulsionam a expansão do mercado, à medida que os profissionais de saúde buscam aprimorar o atendimento aos pacientes com tecnologias cirúrgicas avançadas.

Análise de Mercado de Sistemas Ortopédicos Assistidos por Robótica

- Os sistemas ortopédicos assistidos por robótica estão se tornando cada vez mais essenciais em cirurgias ortopédicas modernas devido à sua capacidade de aumentar a precisão cirúrgica, reduzir o tempo de recuperação e melhorar os resultados gerais dos pacientes em centros cirúrgicos hospitalares e ambulatoriais.

- A crescente prevalência de distúrbios ortopédicos, o crescimento da população geriátrica e a crescente adoção de técnicas cirúrgicas minimamente invasivas são os principais fatores que alimentam a demanda por soluções ortopédicas assistidas por robótica em todo o mundo.

- A América do Norte dominou o mercado de sistemas ortopédicos assistidos por robótica, com a maior participação na receita, de aproximadamente 38,5% em 2024, impulsionada por infraestrutura avançada de saúde, investimentos significativos em robótica médica e pela presença de importantes players do mercado com forte investimento em pesquisa e desenvolvimento. Os EUA continuam liderando em instalações de sistemas devido a políticas de reembolso favoráveis e à crescente conscientização entre cirurgiões ortopédicos.

- A região da Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de sistemas ortopédicos assistidos por robótica durante o período previsto, com um CAGR de cerca de 12%, apoiado pelo aumento dos gastos com saúde, rápida urbanização, expansão da infraestrutura médica e crescente adoção de tecnologias cirúrgicas avançadas em países como China, Japão e Índia.

- O segmento de Operações Semiautônomas dominou o mercado de sistemas ortopédicos assistidos por robótica, com uma participação de receita de 55% em 2024, impulsionado pelo equilíbrio entre o controle do cirurgião e a precisão robótica. Esses sistemas oferecem feedback tátil em tempo real, orientação automatizada de ferramentas e recursos de restrição de movimento, permitindo que o cirurgião faça ajustes críticos durante a cirurgia.

Escopo do Relatório e Segmentação do Mercado de Sistemas Ortopédicos Assistidos por Robótica

|

Atributos |

Principais insights de mercado sobre sistemas ortopédicos assistidos por robótica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de sistemas ortopédicos assistidos por robótica

Avanços em precisão e automação aprimorando resultados cirúrgicos

- Uma tendência importante e em rápido crescimento no mercado global de sistemas ortopédicos assistidos por robótica é o foco crescente em recursos de precisão e automação que melhoram significativamente a precisão cirúrgica e os resultados dos pacientes. Braços robóticos aprimorados, combinados com sistemas de imagem e navegação em tempo real, permitem que os cirurgiões realizem procedimentos minimamente invasivos com maior controle e consistência.

- Por exemplo, o sistema robótico MAKO integra o planejamento pré-operatório 3D com a assistência intraoperatória do braço robótico para garantir o preparo ósseo preciso durante cirurgias de substituição articular. Da mesma forma, a plataforma robótica da Stryker utiliza feedback tátil e mapeamento avançado para reduzir a variabilidade cirúrgica e melhorar o posicionamento do implante.

- Recursos de automação, como guias de corte automatizados, detecção de erros em tempo real e controle adaptativo de instrumentos, são cada vez mais comuns, reduzindo o tempo cirúrgico e minimizando complicações. Esses recursos também permitem planos cirúrgicos personalizados, adaptados à anatomia específica do paciente, melhorando a recuperação e a função a longo prazo.

- A integração com soluções avançadas de software permite que os cirurgiões simulem procedimentos pré-operatórios, otimizem o alinhamento dos implantes e coletem dados para avaliação pós-operatória. Essas ferramentas contribuem para a melhoria contínua dos resultados clínicos e apoiam a prática baseada em evidências em cirurgia ortopédica.

- Empresas como a Zimmer Biomet e a Johnson & Johnson estão a investir fortemente em I&D para melhorar a análise orientada por IA e a autonomia robótica, permitindo que as futuras gerações de sistemas realizem tarefas mais complexas com intervenção humana limitada.

- A crescente demanda por cirurgias ortopédicas minimamente invasivas e ambulatoriais, aliada à crescente adoção de assistência robótica em traumas, medicina esportiva e procedimentos da coluna, está impulsionando a expansão do mercado em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais em todo o mundo.

Dinâmica do mercado de sistemas ortopédicos assistidos por robótica

Motorista

Necessidade crescente devido ao aumento de distúrbios ortopédicos e avanços tecnológicos

- A crescente prevalência de condições ortopédicas, como osteoartrite, artrite reumatoide e lesões traumáticas, aliada ao envelhecimento da população global, está impulsionando a crescente demanda por soluções cirúrgicas ortopédicas avançadas, como sistemas assistidos por robótica. Esses sistemas proporcionam maior precisão cirúrgica, melhor alinhamento dos implantes e melhores resultados para os pacientes, tornando-os altamente desejáveis nos ambientes modernos de saúde.

- Por exemplo, em março de 2024, a Stryker Corporation anunciou o lançamento de uma versão atualizada do seu sistema de cirurgia assistida por braço robótico Mako, com recursos de software aprimorados e maior integração com os sistemas de informação hospitalar. Espera-se que tais inovações de empresas líderes impulsionem significativamente o mercado de Sistemas Ortopédicos Assistidos por Robótica durante o período previsto.

- À medida que os prestadores de cuidados de saúde priorizam cada vez mais os procedimentos minimamente invasivos para reduzir o tempo de recuperação e as complicações dos pacientes, os sistemas assistidos por robótica oferecem aos cirurgiões feedback em tempo real, visualização aprimorada e controle preciso, estabelecendo-se como ferramentas essenciais na cirurgia ortopédica.

- Além disso, os crescentes investimentos em infraestrutura de saúde, o aumento das despesas com saúde e a crescente adoção de tecnologias de saúde digitais em regiões desenvolvidas e em desenvolvimento estão facilitando a integração de sistemas ortopédicos assistidos por robótica em hospitais e centros cirúrgicos especializados em todo o mundo.

- Os benefícios da assistência robótica, incluindo redução de erros cirúrgicos, reabilitação mais rápida e planejamento cirúrgico personalizado, estão incentivando profissionais de saúde e pacientes a adotar esses sistemas com mais facilidade. O crescente número de cirurgiões treinados e proficientes em técnicas assistidas por robótica também impulsiona o crescimento do mercado.

Restrição/Desafio

Preocupações com o alto investimento inicial e obstáculos regulatórios

- Apesar das claras vantagens, o alto custo inicial dos sistemas ortopédicos assistidos por robótica continua sendo um desafio significativo, especialmente para hospitais e unidades de saúde menores em regiões em desenvolvimento. Os custos de aquisição, instalação e manutenção podem ser substanciais, o que pode limitar a taxa de adoção em mercados sensíveis a preços.

- Por exemplo, o custo de um único sistema cirúrgico robótico pode atingir vários milhões de dólares, o que pode ser proibitivo para instituições com orçamentos limitados que procuram opções de tratamento ortopédico com boa relação custo-benefício.

- Além disso, requisitos regulatórios rigorosos e a necessidade de ampla validação clínica e treinamento podem atrasar a introdução de novos sistemas robóticos no mercado. A conformidade com as regulamentações de dispositivos médicos e a obtenção das aprovações necessárias de agências como a FDA ou a CE podem ser demoradas e onerosas.

- Será essencial enfrentar esses desafios por meio de estratégias de redução de custos, opções de leasing e colaborações entre fabricantes e prestadores de serviços de saúde. As empresas também estão se concentrando no desenvolvimento de sistemas robóticos mais compactos, modulares e fáceis de usar para reduzir as barreiras à adoção.

- O aprimoramento dos programas de treinamento de cirurgiões e a demonstração de benefícios clínicos e econômicos claros serão essenciais para superar a resistência e garantir uma aceitação mais ampla das tecnologias ortopédicas assistidas por robótica em todo o mundo.

Escopo de mercado de sistemas ortopédicos assistidos por robótica

O mercado é segmentado com base no tipo de sistema, protocolo de conectividade, modo de operação, aplicação cirúrgica e facilidade para o usuário final.

- Por tipo de sistema

Com base no tipo de sistema, o mercado de sistemas ortopédicos assistidos por robótica é segmentado em sistemas cirúrgicos robóticos, sistemas de navegação e imagem, braços robóticos, software e serviços, entre outros. O segmento de Sistemas Cirúrgicos Robóticos dominou a maior fatia da receita de mercado em 2024, respondendo por 42% do mercado total, impulsionado pela crescente adoção de plataformas robóticas avançadas, capazes de aprimorar a precisão cirúrgica e reduzir a variabilidade do procedimento. Esses sistemas são cada vez mais utilizados para substituições totais de articulações e procedimentos complexos da coluna vertebral devido à sua capacidade de integrar o planejamento pré-operatório à execução cirúrgica em tempo real.

O segmento de Software e Serviços deverá apresentar o CAGR mais rápido, de 14%, entre 2025 e 2032, impulsionado pela crescente demanda por análises baseadas em IA, ferramentas de simulação cirúrgica e suporte técnico contínuo. À medida que hospitais e centros cirúrgicos se concentram na otimização de fluxos de trabalho robóticos e no aproveitamento de insights baseados em dados, as ofertas de serviços por software estão se tornando essenciais para maximizar a eficiência do sistema e os resultados para os pacientes.

- Por Protocolo de Conectividade

Com base no protocolo de conectividade, o mercado de sistemas ortopédicos assistidos por robótica é segmentado em conexão com fio, sem fio (Wi-Fi, Bluetooth), comunicação proprietária e outros. O segmento de conexão com fio deteve a maior participação de mercado na receita em 2024, representando 48%, devido à sua confiabilidade na transferência de dados ininterrupta e de alta velocidade entre componentes robóticos, sistemas de imagem e consoles cirúrgicos. Em procedimentos ortopédicos de alto risco, as conexões com fio são preferidas para minimizar a latência e garantir a responsividade em tempo real.

Espera-se que o segmento sem fio (Wi-Fi, Bluetooth) apresente o CAGR mais rápido, de 15%, entre 2025 e 2032, impulsionado pela crescente adoção de sistemas robóticos portáteis e modulares. A conectividade sem fio oferece flexibilidade no layout das salas cirúrgicas, suporta diagnósticos remotos do sistema e permite a integração com redes de dados de todo o hospital sem uma extensa infraestrutura de cabeamento.

- Por modo de operação

Com base no modo de operação, o mercado de sistemas ortopédicos assistidos por robótica é segmentado em assistência manual, operação semiautônoma e operação totalmente autônoma. O segmento de operação semiautônoma representou a maior fatia da receita de mercado em 2024, estimada em 55%, apoiada pelo equilíbrio entre o controle do cirurgião e a precisão robótica. Esses sistemas oferecem feedback tátil em tempo real, orientação automatizada de ferramentas e recursos de restrição de movimento, permitindo que o cirurgião faça ajustes críticos durante a cirurgia.

O segmento de operação totalmente autônoma deverá registrar o CAGR mais rápido, de 18%, entre 2025 e 2032, à medida que os avanços em IA, visão computacional e aprendizado de máquina expandem os limites da independência robótica em cirurgia ortopédica. Embora ainda em estágios iniciais de adoção, sistemas totalmente autônomos estão sendo testados para tarefas repetitivas específicas, como fresagem óssea e colocação de parafusos, demonstrando potencial para reduzir erros humanos e o tempo cirúrgico.

- Por aplicação cirúrgica

Com base na aplicação cirúrgica, o mercado de sistemas ortopédicos assistidos por robótica é segmentado em substituição total de articulações, cirurgia de coluna, fixação de traumas e fraturas, procedimentos de medicina esportiva e outros. O segmento de substituição total de articulações dominou o mercado em 2024, respondendo por 44% de participação, impulsionado pela crescente incidência de osteoartrite e pela crescente preferência por técnicas minimamente invasivas que encurtam os tempos de recuperação. Os sistemas robóticos aumentam a precisão do posicionamento dos implantes, melhoram a função articular e reduzem as taxas de cirurgias de revisão.

Prevê-se que o segmento de cirurgia da coluna vertebral cresça a uma taxa composta de crescimento anual (CAGR) de 15% entre 2025 e 2032, à medida que plataformas robóticas integradas à navegação se tornam cada vez mais vitais para procedimentos delicados da coluna. Esses sistemas auxiliam na colocação precisa de parafusos, no alinhamento vertebral e na minimização de danos aos tecidos circundantes.

- Por Instalação do Usuário Final

Com base nas instalações do usuário final, o mercado de sistemas ortopédicos assistidos por robótica é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASCs), clínicas ortopédicas especializadas, instituições acadêmicas e de pesquisa, entre outros. O segmento de hospitais deteve a maior participação de mercado na receita em 2024, com 62%, devido à sua capacidade de investir em sistemas robóticos de alto custo e oferecer uma ampla gama de procedimentos ortopédicos em um único local. A integração da robótica em grandes redes hospitalares também é impulsionada pela busca por melhores resultados para os pacientes e eficiência operacional.

Espera-se que o segmento de Centros Cirúrgicos Ambulatoriais (CASCs) apresente o CAGR mais rápido, de 14%, entre 2025 e 2032, à medida que procedimentos ortopédicos minimamente invasivos assistidos por robótica se tornam mais comuns em ambientes ambulatoriais. Os CASCs se beneficiam da rotatividade mais rápida de pacientes, da redução da necessidade de internação hospitalar e da conveniência de cirurgias no mesmo dia para os pacientes.

Análise regional do mercado de sistemas ortopédicos assistidos por robótica

- A América do Norte dominou o mercado de sistemas ortopédicos assistidos por robótica com a maior participação na receita de 38,5% em 2024, impulsionada pela rápida adoção de tecnologias cirúrgicas avançadas, forte presença de fabricantes de dispositivos médicos estabelecidos e infraestrutura de saúde altamente desenvolvida.

- A região se beneficia de cirurgiões ortopédicos bem treinados, estruturas de reembolso de apoio e grande conscientização dos pacientes sobre opções de tratamento inovadoras

- A crescente preferência por cirurgias minimamente invasivas, aliada ao aumento dos investimentos em plataformas robóticas por hospitais e centros cirúrgicos, consolidou a posição de liderança da América do Norte no mercado

Visão do mercado de sistemas ortopédicos assistidos por robótica nos EUA

O mercado de sistemas ortopédicos assistidos por robótica dos EUA capturou a maior fatia de receita, 63%, em 2024, na América do Norte, apoiado por uma combinação de inovação de ponta, políticas governamentais favoráveis à saúde e investimentos significativos na modernização hospitalar. O país está testemunhando uma mudança acelerada em direção a cirurgias de substituição articular assistidas por robótica — particularmente procedimentos de joelho e quadril — devido à sua maior precisão e tempos de recuperação mais rápidos. A integração de inteligência artificial, imagens em tempo real e software avançado de planejamento cirúrgico nesses sistemas está aprimorando ainda mais os resultados dos procedimentos. A presença de líderes do setor, como Stryker, Zimmer Biomet e Medtronic, resultou em atualizações tecnológicas contínuas e ampla adoção tanto em grandes redes de saúde quanto em instalações cirúrgicas independentes.

Visão do mercado de sistemas ortopédicos assistidos por robótica na Europa

O mercado europeu de sistemas ortopédicos assistidos por robótica deverá crescer a uma CAGR substancial durante o período previsto, impulsionado pelo envelhecimento da população do continente, pela crescente incidência de distúrbios musculoesqueléticos e pela crescente preferência por soluções cirúrgicas avançadas. Muitos países europeus estão ativamente modernizando suas instalações de saúde, integrando plataformas assistidas por robótica para melhorar a precisão cirúrgica e a segurança do paciente. O financiamento da saúde pública em países como Alemanha, França e Reino Unido está apoiando a implantação em larga escala de sistemas robóticos em departamentos ortopédicos. Além disso, as colaborações entre desenvolvedores de tecnologia e universidades médicas estão fomentando a inovação e acelerando a adoção clínica.

Visão do mercado de sistemas ortopédicos assistidos por robótica no Reino Unido

O mercado de sistemas ortopédicos assistidos por robótica no Reino Unido deverá crescer a um CAGR considerável durante o período previsto, impulsionado pela crescente demanda por procedimentos de artroplastia de joelho e quadril e pela crescente ênfase na redução de cirurgias de revisão. Hospitais estão adotando a tecnologia assistida por robótica para melhorar a precisão da colocação de implantes, aumentar a satisfação dos pacientes e reduzir as complicações pós-operatórias. Iniciativas governamentais para modernizar a infraestrutura de saúde, aliadas ao investimento contínuo em programas de treinamento de cirurgiões, estão impulsionando a adoção nos setores público e privado de saúde.

Visão do mercado de sistemas ortopédicos assistidos por robótica na Alemanha

Espera-se que o mercado alemão de sistemas ortopédicos assistidos por robótica se expanda a um CAGR considerável durante o período previsto, impulsionado pelo forte foco do país em engenharia de precisão, prestação de cuidados de saúde de alta qualidade e sustentabilidade em tecnologia médica. Hospitais alemães estão integrando plataformas cirúrgicas assistidas por robótica em departamentos de ortopedia para otimizar a eficiência do fluxo de trabalho e melhorar os resultados dos pacientes. O robusto ecossistema de P&D do país, combinado com colaborações entre fabricantes de dispositivos médicos e instituições de saúde, está fomentando o desenvolvimento de robótica ortopédica de última geração, adaptada às necessidades do mercado local.

Visão do mercado de sistemas ortopédicos assistidos por robótica na Ásia-Pacífico

O mercado de sistemas ortopédicos assistidos por robótica na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 12% entre 2025 e 2032, impulsionado pelo aumento dos investimentos em saúde, pela rápida urbanização e pelo aumento do número de cirurgias ortopédicas em países populosos como China, Japão e Índia. A crescente conscientização sobre os benefícios da cirurgia assistida por robótica – incluindo tempo de recuperação reduzido, incisões menores e menor risco de complicações – está levando os hospitais a adotar esses sistemas em ritmo acelerado. Iniciativas apoiadas pelo governo que promovem a modernização da saúde, aliadas a capacidades de fabricação com boa relação custo-benefício na região, estão aumentando ainda mais a acessibilidade para uma população mais ampla de pacientes.

Visão do mercado de sistemas ortopédicos assistidos por robótica no Japão

O mercado japonês de sistemas ortopédicos assistidos por robótica está ganhando impulso devido ao seu ambiente tecnológico avançado, à alta adoção de técnicas de cirurgia minimamente invasiva em hospitais e ao foco do país no atendimento a pacientes idosos. Os sistemas robóticos estão sendo cada vez mais utilizados em procedimentos ortopédicos complexos, particularmente em cirurgias de substituição articular, para melhorar a precisão do alinhamento e a mobilidade do paciente. A inovação contínua, como a integração da robótica com a realidade aumentada e o planejamento cirúrgico baseado em IA, deve fortalecer ainda mais a posição do Japão como líder em cuidados ortopédicos avançados na região da Ásia-Pacífico.

Visão do mercado de sistemas ortopédicos assistidos por robótica na China

O mercado chinês de sistemas ortopédicos assistidos por robótica foi responsável pela maior fatia da receita na região Ásia-Pacífico em 2024, impulsionado pela rápida expansão da infraestrutura de saúde, pelo crescimento da população de classe média em busca de tratamentos médicos de alta qualidade e pelo forte apoio governamental à inovação tecnológica médica nacional. A China emergiu como um dos mercados mais dinâmicos para cirurgias assistidas por robótica devido à sua grande base de pacientes, à crescente incidência de doenças ósseas e articulares e à rápida modernização hospitalar. Os fabricantes nacionais competem cada vez mais com marcas globais, oferecendo sistemas com boa relação custo-benefício, aumentando assim a adoção em unidades de saúde metropolitanas e regionais.

Participação no mercado de sistemas ortopédicos assistidos por robótica

O setor de sistemas ortopédicos assistidos por robótica é liderado principalmente por empresas bem estabelecidas, incluindo:

- Stryker (EUA)

- Zimmer Biomet (EUA)

- Medtronic (Irlanda)

- Johnson & Johnson e suas afiliadas (EUA)

- Smith + Nephew (Reino Unido)

- Globus Medical, Inc. (EUA)

- Brainlab AG (Alemanha)

- Intuitive Surgical, Inc. (EUA)

- Exactech, Inc. (EUA)

- Corin Group (Reino Unido)

- THINK Surgical, Inc. (EUA)

- OrthoAlign, Inc. (EUA)

- B. Braun SE (Alemanha)

- Renishaw plc (Reino Unido)

Últimos desenvolvimentos no mercado global de sistemas ortopédicos assistidos por robótica

- Em novembro de 2024, a Johnson & Johnson MedTech recebeu a aprovação da FDA para a isenção de dispositivo experimental (IDE) de seu sistema cirúrgico robótico OTTAVA, permitindo o início de testes clínicos em locais dos EUA, marcando um passo significativo no avanço da tecnologia ortopédica assistida por robótica.

- Em março de 2025, na conferência AAOS 2025, a Globus Medical apresentou o sistema de navegação robótica cirúrgica ExcelsiusFlex para artroplastia total do joelho, a Pixee Medical lançou sua solução personalizada de ATJ, Knee NexSight, e a ModMed apresentou ferramentas de cuidados ortopédicos baseadas em IA, destacando os rápidos avanços no mercado

- Em março de 2025, a Johnson & Johnson revelou sua solução assistida por robótica VELYS na AAOS 2025, um sistema digital sem TC agora aprovado pela FDA para artroplastia unicompartimental do joelho, integrando-se ao ATTUNE Knee System para aprimorar o fluxo de trabalho cirúrgico e reduzir o risco de revisão em 33%.

- No primeiro trimestre de 2025, a THINK Surgical anunciou que seu Sistema Robótico Miniatura TMINI foi usado em mais de 500 procedimentos de artroplastia total do joelho nos EUA, destacando a crescente adoção de soluções robóticas compactas e de alta precisão.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.