Global Robotics End Effector Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.97 Billion

USD

22.54 Billion

2025

2033

USD

6.97 Billion

USD

22.54 Billion

2025

2033

| 2026 –2033 | |

| USD 6.97 Billion | |

| USD 22.54 Billion | |

| % | |

|

Segmentação do mercado global de atuadores finais para robótica, por produto (pistolas de solda, garras, trocadores de ferramentas e ventosas), aplicação (manuseio de materiais, montagem, soldagem e pintura), uso final (automotivo, metais e máquinas, plásticos, alimentos e bebidas e elétrico e eletrônico) - Tendências e previsões do setor até 2033

Tamanho do mercado de atuadores finais robóticos

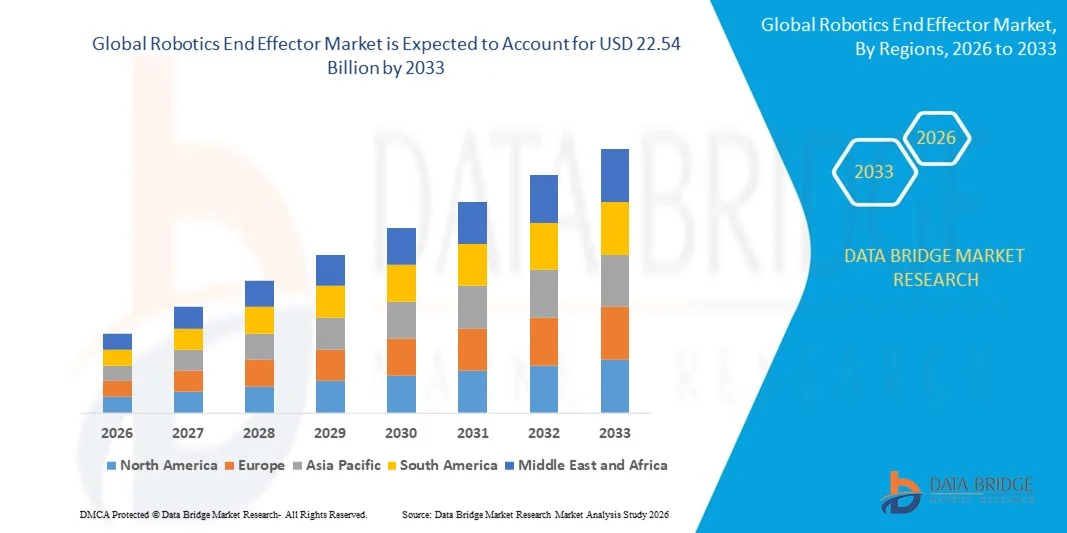

- O mercado global de atuadores finais para robótica foi avaliado em US$ 6,97 bilhões em 2025 e deverá atingir US$ 22,54 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 15,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção da automação industrial e da robótica nos setores de manufatura, automotivo, eletrônico e de logística, o que aumenta a demanda por ferramentas de fim de braço avançadas, precisas e específicas para cada aplicação.

- Além disso, o progresso tecnológico contínuo em sistemas de fixação, ferramentas para robôs colaborativos e materiais leves está fortalecendo a eficiência da integração e expandindo o uso em linhas de produção automatizadas, acelerando assim a expansão geral do mercado.

Análise do mercado de atuadores finais de robótica

- Os atuadores finais de robôs, que servem como interface funcional entre os robôs e suas tarefas, estão se tornando componentes essenciais em operações automatizadas modernas devido à sua capacidade de aprimorar a precisão, a produtividade e a flexibilidade em aplicações de manuseio, soldagem, montagem e embalagem.

- A crescente demanda por atuadores finais é impulsionada principalmente pela rápida adoção de robôs industriais e colaborativos, pela necessidade cada vez maior de sistemas eficientes de movimentação de materiais e pela ênfase crescente em soluções de automação de alta precisão, seguras e adaptáveis.

- A região Ásia-Pacífico dominou o mercado de atuadores finais para robótica, com uma participação superior a 62% em 2025, devido à rápida expansão da automação industrial, ao forte crescimento das atividades de manufatura e à ampla adoção da robótica nos setores automotivo e eletrônico.

- Prevê-se que a América do Norte seja a região de crescimento mais rápido no mercado de atuadores finais para robótica durante o período de previsão, devido à forte demanda por automação, à expansão da manufatura inteligente e à crescente adoção de robôs colaborativos.

- O segmento de garras dominou o mercado com uma participação de 38,1% em 2025, devido à sua ampla adoção em operações de manuseio de materiais, embalagem e montagem. As garras oferecem versatilidade no manuseio de objetos de diferentes formatos, pesos e texturas de superfície, tornando-as indispensáveis em indústrias que caminham para a automação. Sua integração com sistemas de sensores avançados aumenta a precisão e reduz erros operacionais, suportando ambientes de produção de alto rendimento. A forte demanda por garras elétricas e adaptáveis reforça ainda mais a liderança de mercado, à medida que os fabricantes priorizam a eficiência energética e a flexibilidade.

Escopo do relatório e segmentação do mercado de atuadores finais de robótica

|

Atributos |

Principais informações de mercado sobre atuadores finais de robótica |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand. |

Robotics End Effector Market Trends

Rising Integration of Collaborative Robot-Compatible End Effectors

- A significant trend in the robotics end effector market is the rising integration of end-effectors designed specifically for collaborative robots, driven by the growing deployment of cobots across manufacturing, logistics, and electronics industries. This integration is increasing demand for lightweight, adaptive, and safety-certified tooling that can work in shared workspaces without compromising precision or productivity

- For instance, SCHUNK and OnRobot offer advanced collaborative grippers and tooling systems widely used in assembly and small-part handling operations. Such solutions enhance workflow flexibility and enable robots to safely manage tasks requiring controlled force, reliable gripping, and consistent performance in human-robot environments

- The adoption of collaborative end-effectors is expanding rapidly as industries prioritize automation systems capable of adapting to variable production cycles, diverse product geometries, and frequent changeovers. This is positioning cobot-compatible end-effectors as critical components for next-generation flexible automation platforms

- The manufacturing sector is incorporating advanced grippers, suction systems, and tool changers designed for precision movements and safe interaction, improving task efficiency across assembly lines and packaging stations. This trend is strengthening innovation in user-friendly, plug-and-play tooling solutions

- Industries focused on electronics, automotive components, and warehouse operations are increasing their use of compliant gripping systems to support delicate handling, precise placement, and efficient picking tasks. This is shaping a stronger preference for end-effectors capable of operating reliably in variable production conditions

- The market is witnessing strong interest in adaptive gripping technologies where electric, vacuum, and soft-robotic tools enable robots to handle diverse materials with high accuracy. This rising incorporation of collaborative end-effectors is reinforcing the transition toward flexible, safe, and intelligent automation across global industries

Robotics End Effector Market Dynamics

Driver

Increasing Adoption of Industrial Automation Across Manufacturing Industries

- A crescente dependência da automação avançada nas indústrias automotiva, eletrônica, de fabricação de metais e logística está impulsionando uma forte demanda por atuadores robóticos que suportem operações precisas, eficientes e de alta velocidade. Essas ferramentas permitem que os robôs executem tarefas críticas de produção com maior precisão e repetibilidade, melhorando a produtividade e a qualidade geral.

- Por exemplo, empresas como o Grupo Zimmer fornecem garras de alta precisão e trocadores de ferramentas amplamente utilizados em processos automatizados de montagem e usinagem. Esses componentes garantem manuseio estável, reduzem os tempos de ciclo e auxiliam os fabricantes a alcançar maior eficiência operacional.

- A crescente implantação de robôs em ambientes de produção e movimentação de materiais está fortalecendo a demanda por dispositivos finais especializados, como garras multifingers, tochas de solda, ferramentas de polimento e unidades de vácuo, projetados para um desempenho industrial consistente. Essas ferramentas ajudam as instalações a otimizar fluxos de trabalho e gerenciar tarefas complexas com mais eficiência.

- A transição para sistemas de manufatura digitalizados e altamente automatizados está acelerando a necessidade de dispositivos de processamento final que suportem operações avançadas de manuseio, inspeção e acabamento. Essas tecnologias aumentam a produtividade e permitem que as empresas atendam às crescentes demandas de produção.

- A crescente expectativa por ciclos de produção mais rápidos e erros operacionais minimizados continua a fortalecer esse fator. A necessidade de atuadores finais duráveis, precisos e eficientes está influenciando o crescimento do mercado e posicionando essas ferramentas como componentes essenciais em estruturas modernas de automação industrial.

Restrição/Desafio

Alto custo e complexidade técnica dos atuadores finais avançados

- O mercado de atuadores finais para robótica enfrenta desafios devido ao alto custo e à complexidade técnica associados ao projeto de sistemas de ferramentas avançados e de alta precisão que devem atender a exigentes padrões de desempenho industrial. Esses requisitos aumentam as dificuldades de produção e elevam os custos para os fabricantes.

- Por exemplo, empresas como a ATI Industrial Automation empregam processos de engenharia especializados e componentes de alta qualidade para desenvolver sensores de força-torque e trocadores de ferramentas. Esses procedimentos complexos exigem conhecimento especializado e recursos avançados de teste, aumentando os custos de fabricação.

- Produzir atuadores finais capazes de manter precisão, durabilidade e desempenho consistente em condições industriais desafiadoras exige rigoroso controle de qualidade e etapas de fabricação de precisão. Esses processos prolongam os prazos de produção e contribuem para custos gerais mais elevados.

- A dependência de materiais, sensores, atuadores e componentes elétricos especializados aumenta a pressão sobre as cadeias de suprimentos e afeta a flexibilidade de preços. Os fabricantes precisam equilibrar os requisitos de desempenho com a viabilidade econômica.

- Aumentar a produção de ferramentas robóticas complexas continua sendo um desafio devido à necessidade de manter a confiabilidade enquanto se integram sensores, mecanismos de conformidade e tecnologias adaptativas. Esses desafios, em conjunto, pressionam as empresas a otimizar processos e gerenciar custos, atendendo à crescente demanda.

Escopo do mercado de atuadores finais robóticos

O mercado é segmentado com base no produto, na aplicação e no uso final.

- Por produto

Com base no produto, o mercado de atuadores finais para robótica é segmentado em pistolas de solda, garras, trocadores de ferramentas e ventosas. O segmento de garras dominou o mercado em 2025, detendo a maior participação na receita, com 38,1%, devido à sua ampla adoção em operações de manuseio de materiais, embalagem e montagem. As garras oferecem versatilidade no manuseio de objetos de diferentes formatos, pesos e texturas de superfície, tornando-as indispensáveis em indústrias que migram para a automação. Sua integração com sistemas de sensores avançados aumenta a precisão e reduz erros operacionais, suportando ambientes de produção de alto rendimento. A forte demanda por garras elétricas e adaptáveis reforça ainda mais a liderança de mercado, à medida que os fabricantes priorizam a eficiência energética e a flexibilidade.

Prevê-se que o segmento de trocadores de ferramentas apresente a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente necessidade de multifuncionalidade robótica em diversos setores da indústria. Os trocadores de ferramentas permitem que os robôs alternem facilmente entre garras, ferramentas de soldagem, chaves de fenda e outros acessórios, reduzindo o tempo de inatividade e aumentando a produtividade. Sua crescente adoção está alinhada à demanda por linhas de automação flexíveis que possam acomodar variações de produtos e ciclos de produção mais curtos. Indústrias que utilizam manufatura de alta variedade e baixo volume dependem fortemente de trocadores de ferramentas para otimizar a diversidade de tarefas, o que sustenta o rápido crescimento desse segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de atuadores finais robóticos é segmentado em movimentação de materiais, montagem, soldagem e pintura. O segmento de movimentação de materiais dominou o mercado em 2025, impulsionado por seu uso extensivo nos setores de logística, armazenagem, automotivo e eletrônico. Os atuadores finais robóticos utilizados na movimentação de materiais permitem tarefas precisas de pegar e colocar, paletização, despaletização e embalagem, proporcionando alta eficiência operacional. Melhorias na integração de sensores, visão computacional e tecnologias de preensão baseadas em IA aprimoram ainda mais a confiabilidade e a velocidade. A crescente necessidade de otimizar as operações da cadeia de suprimentos e minimizar tarefas repetitivas que exigem muita mão de obra continua a fortalecer o domínio das aplicações de movimentação de materiais.

O segmento de montagem deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente automação da montagem de peças pequenas e microcomponentes nas indústrias eletrônica, de dispositivos médicos e automotiva. Os atuadores finais focados em montagem oferecem alta precisão e repetibilidade, atendendo aos rigorosos requisitos de tolerância das linhas de produção modernas. As tendências de miniaturização e a crescente demanda por eletrônicos complexos intensificam a necessidade de ferramentas robóticas avançadas para montagem. A inovação contínua em atuadores finais compatíveis com robôs colaborativos e em tecnologias de preensão com controle de força acelera ainda mais a expansão do segmento.

- Por uso final

Com base no uso final, o mercado de atuadores finais para robótica é segmentado em automotivo, metais e máquinas, plásticos, alimentos e bebidas e elétrico e eletrônico. O segmento automotivo dominou o mercado em 2025, impulsionado pela adoção em larga escala de robôs para soldagem, montagem, movimentação de materiais, alimentação de máquinas e inspeção de peças. As fábricas de automóveis dependem fortemente de atuadores finais especializados que garantam precisão, durabilidade e desempenho consistente em condições de produção de alto volume. A crescente transição para a fabricação de veículos elétricos aumentou ainda mais a necessidade de atuadores finais eficientes, capazes de manusear módulos de bateria, materiais leves e componentes complexos. O alto nível de maturidade em automação e as constantes atualizações em ferramentas robóticas reforçam a dominância do setor automotivo.

Prevê-se que o segmento de elétrica e eletrônica apresente o crescimento mais rápido de 2026 a 2033, impulsionado pela rápida expansão da fabricação de semicondutores, da produção de eletrônicos de consumo e da montagem de placas de circuito impresso (PCBs). Este setor exige atuadores finais com altíssima precisão e manuseio livre de contaminação, para suportar tarefas que envolvem componentes delicados e miniaturizados. O crescimento de dispositivos inteligentes, hardware para IoT e chipsets de alta densidade intensifica a necessidade de ferramentas robóticas de precisão. A crescente adoção de robôs colaborativos na fabricação de eletrônicos impulsiona ainda mais a demanda por atuadores finais leves, adaptáveis e com sensores integrados.

Análise Regional do Mercado de Efetores Finais de Robótica

- A região Ásia-Pacífico dominou o mercado de atuadores finais para robótica, com a maior participação de receita, superior a 62% em 2025, impulsionada pela rápida expansão da automação industrial, forte crescimento das atividades de manufatura e ampla adoção da robótica nos setores automotivo e eletrônico.

- O cenário de produção economicamente viável da região, os crescentes investimentos em fábricas inteligentes e a implantação acelerada de robôs industriais estão fortalecendo a penetração no mercado.

- A disponibilidade de mão de obra qualificada, as iniciativas governamentais de apoio à automação e a rápida industrialização nas economias em desenvolvimento estão contribuindo para um maior consumo de atuadores robóticos avançados em setores-chave.

Análise do Mercado de Efetores Finais de Robótica na China

Em 2025, a China detinha a maior participação no mercado de atuadores finais para robótica na região Ásia-Pacífico, impulsionada por sua base manufatureira dominante, altas taxas de instalação de robôs e forte presença de polos de produção eletrônica e automotiva. O incentivo governamental à modernização industrial, a expansão de iniciativas de manufatura inteligente e a disponibilidade local de fornecedores de componentes robóticos são os principais fatores de crescimento. A crescente adoção da automação para aumentar a produtividade e reduzir os custos de mão de obra impulsiona ainda mais a demanda do mercado.

Análise do Mercado de Efetores Finais de Robótica na Índia

A Índia está testemunhando o crescimento mais rápido na região da Ásia-Pacífico, impulsionada pela crescente automação nas indústrias automotiva, metalúrgica e eletrônica, juntamente com investimentos cada vez maiores em tecnologias modernas de manufatura. A iniciativa “Make in India”, o crescimento da manufatura em pequena e média escala e a crescente adoção de robôs colaborativos estão fortalecendo a demanda por atuadores robóticos. Além disso, o uso crescente de robôs industriais para aplicações de manuseio e montagem de precisão está acelerando a expansão do mercado.

Análise do Mercado Europeu de Efetores Finais para Robótica

O mercado europeu de atuadores finais para robótica está em constante expansão, impulsionado pela forte demanda por automação de precisão, recursos avançados de manufatura e alta adoção da robótica nos setores automotivo e de máquinas. A região prioriza a produção de alta qualidade, a inovação tecnológica e as práticas industriais sustentáveis, o que gera a necessidade de garras avançadas, ferramentas de soldagem e atuadores finais personalizados. A crescente integração da robótica nas indústrias farmacêutica, de processamento de alimentos e eletrônica também contribui para o crescimento do mercado.

Análise do Mercado de Efetores Finais de Robótica na Alemanha

O mercado alemão de atuadores robóticos é impulsionado por sua liderança em automação industrial, forte capacidade de engenharia e pela presença de grandes fabricantes de automóveis e máquinas. Redes de pesquisa consolidadas, sistemas de produção avançados e alta adoção de ferramentas robóticas para soldagem e manuseio impulsionam a demanda. O foco do país na manufatura de precisão e na implementação de fábricas inteligentes continua a sustentar a expansão do mercado de atuadores de alto desempenho.

Análise do Mercado de Efetores Finais de Robótica no Reino Unido

O mercado do Reino Unido é impulsionado por uma crescente ênfase na automação na manufatura, investimentos crescentes em pesquisa e desenvolvimento em robótica e pela adoção cada vez maior de ferramentas robóticas avançadas nos setores aeroespacial, de processamento de alimentos e eletrônico. Um forte ecossistema de inovação, parcerias tecnológicas e a crescente demanda por soluções de automação flexíveis permitem que o Reino Unido mantenha uma posição de destaque no cenário europeu de atuadores robóticos.

Análise do Mercado de Efetores Finais de Robótica na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pela forte demanda por automação, expansão da manufatura inteligente e crescente adoção de robôs colaborativos. O foco na melhoria da produtividade, os avanços tecnológicos em robótica e a crescente dependência de atuadores finais precisos para tarefas complexas estão acelerando o crescimento do mercado. A crescente relocalização da produção e as parcerias estratégicas entre empresas de automação e equipamentos industriais também contribuem para o aumento da demanda.

Análise do Mercado de Efetores Finais de Robótica nos EUA

Em 2025, os EUA detiveram a maior participação no mercado de atuadores finais para robótica na América do Norte, impulsionados por seu forte ecossistema de robótica industrial, extensa infraestrutura de P&D e alta adoção nos setores automotivo, eletrônico, aeroespacial e de logística. O foco do país em automação avançada, a forte presença de importantes empresas de robótica e o investimento contínuo em soluções de manufatura de alta precisão estão impulsionando a forte demanda por atuadores finais. A robusta inovação tecnológica e uma base industrial consolidada reforçam ainda mais sua posição de liderança na região.

Participação de mercado de atuadores finais robóticos

O setor de atuadores finais para robótica é liderado principalmente por empresas consolidadas, incluindo:

- GRUPO ZIMMER (Alemanha)

- SCHUNK GmbH & Co. KG (Alemanha)

- Schmalz (Alemanha)

- DESTACO, uma empresa da Dover (EUA)

- Robotiq Inc. (Canadá)

- Robótica Aplicada Inc. (EUA)

- Festo (Alemanha)

- KUKA AG (Alemanha)

- Robótica flexível (EUA)

- strait GmbH (Alemanha)

- ATI Industrial Automation, Inc. (EUA)

- Nachi Robotic Systems, Inc. (Japão)

- Repensar a Robótica (Alemanha)

- Corporação FANUC (Japão)

- Robert Bosch GmbH (Alemanha)

- Precise Automation, Inc. (EUA)

- MRK-Systeme GmbH (Alemanha)

- Energid Technologies Corporation (EUA)

- F&P Robotics AG (Suíça)

- Robótica Produtiva, Inc. (EUA)

- MABI ROBOTIC AG (Suíça)

- Quanta Storage Inc. (Taiwan)

- Franka Emika GmbH (Alemanha)

- Robótica AUBO (China)

- Robô Techman (Taiwan)

- Stäubli International AG (Suíça)

- YASKAWA ELECTRIC CORPORATION (Japão)

- Comau SpA (Itália)

- Teradyne Inc. (EUA)

- Robôs Automatica Kassow (Dinamarca)

- Vecna (EUA)

- OMRON Corporation (Japão)

Últimos desenvolvimentos no mercado global de atuadores finais para robótica

- Em 2024, a Robotiq lançou o PowerPick, uma garra a vácuo de alta capacidade projetada para suportar operações industriais exigentes que requerem o manuseio de materiais grandes, volumosos e pesados. Este lançamento fortalece significativamente o posicionamento da Robotiq em segmentos como armazenagem, componentes automotivos e manufatura pesada. Ao permitir que robôs gerenciem cargas maiores com maior confiabilidade, a solução amplia a adoção da automação em indústrias que antes dependiam do levantamento manual. Essa inovação fortalece diretamente o mercado de garras para robôs, ampliando as possibilidades de aplicação e aumentando a demanda por tecnologias de preensão duráveis e de alto desempenho.

- Em 2024, a Piab concluiu a aquisição da Joulin para fortalecer seu portfólio de robôs de fixação a vácuo, marcando um importante movimento estratégico que integra a expertise da Joulin em garras de espuma e de grande área. Essa aquisição permite à Piab oferecer soluções mais versáteis e específicas para aplicações em embalagem, paletização e logística. Ao combinar tecnologias e expandir o alcance global, a fusão aprimora a diversificação de produtos e acelera a adoção de atuadores finais a vácuo em ambientes de automação de alto crescimento. Essa consolidação impulsiona a competitividade no mercado e posiciona a Piab como uma fornecedora mais dominante no setor de atuadores finais.

- Em 2024, a SCHUNK lançou a garra EGH Co-act, projetada especificamente para robôs colaborativos, em resposta à crescente demanda por automação segura, flexível e fácil de usar no manuseio de peças pequenas. A garra elétrica oferece integração simplificada, força de preensão ajustável e recursos de conformidade essenciais para a colaboração entre humanos e robôs. Esse desenvolvimento acelera a implantação de robôs colaborativos nas indústrias de eletrônicos, montagem leve e bens de consumo. Ao expandir a disponibilidade de soluções de preensão compatíveis com robôs colaborativos, a SCHUNK fortalece a transição do mercado para a automação flexível e aumenta a adoção de atuadores finais projetados para tarefas de precisão.

- Em 2024, o Grupo Zimmer expandiu suas operações nos EUA com a inauguração de uma nova sede norte-americana em Cincinnati, Ohio, reforçando a capacidade da empresa de atender integradores, OEMs e fabricantes em toda a região. A nova instalação aprimora o suporte pós-venda, as capacidades de personalização e a eficiência de entrega para ferramentas de fim de braço robótico. À medida que a demanda por automação continua a crescer na América do Norte, essa expansão posiciona o Grupo Zimmer para conquistar uma fatia maior do crescente mercado de ferramentas de fim de braço. A maior presença regional aumenta a acessibilidade aos clientes e fortalece a cadeia de suprimentos como um todo para soluções avançadas de ferramentas robóticas.

- Em 2024, a OnRobot lançou a solução de paletização D:PLOY para simplificar os fluxos de trabalho de automação de fim de linha, oferecendo um sistema que reduz o tempo de implantação de dias para horas por meio de sua plataforma de configuração sem código. A solução ajuda os fabricantes a superar os desafios de integração e reduz a barreira de custo para a adoção da paletização robótica. Ao tornar a automação mais acessível a pequenas e médias empresas, a OnRobot acelera a expansão do mercado e apoia o uso mais amplo de sistemas modulares de fim de braço para embalagem e logística. Este lançamento contribui para o aumento da adoção de soluções de fim de braço fáceis de usar e plug-and-play em diversos setores da indústria manufatureira global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.