Global Satellite Manufacturing And Launch Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.58 Billion

USD

29.87 Billion

2025

2033

USD

23.58 Billion

USD

29.87 Billion

2025

2033

| 2026 –2033 | |

| USD 23.58 Billion | |

| USD 29.87 Billion | |

| % | |

|

Segmentação do mercado global de fabricação e lançamento de satélites, por tipo de satélite (satélites LEO (órbita terrestre baixa), satélites MEO (órbita terrestre média) e satélites GEO (órbita equatorial geoestacionária) além dos satélites GEO), aplicação (comunicações comerciais, comunicações governamentais, serviços de observação da Terra, pesquisa e desenvolvimento, navegação e aplicações científicas de vigilância militar), usuário final (militar e governamental e comercial) - Tendências e previsões do setor até 2033.

Tamanho do mercado de fabricação e lançamento de satélites

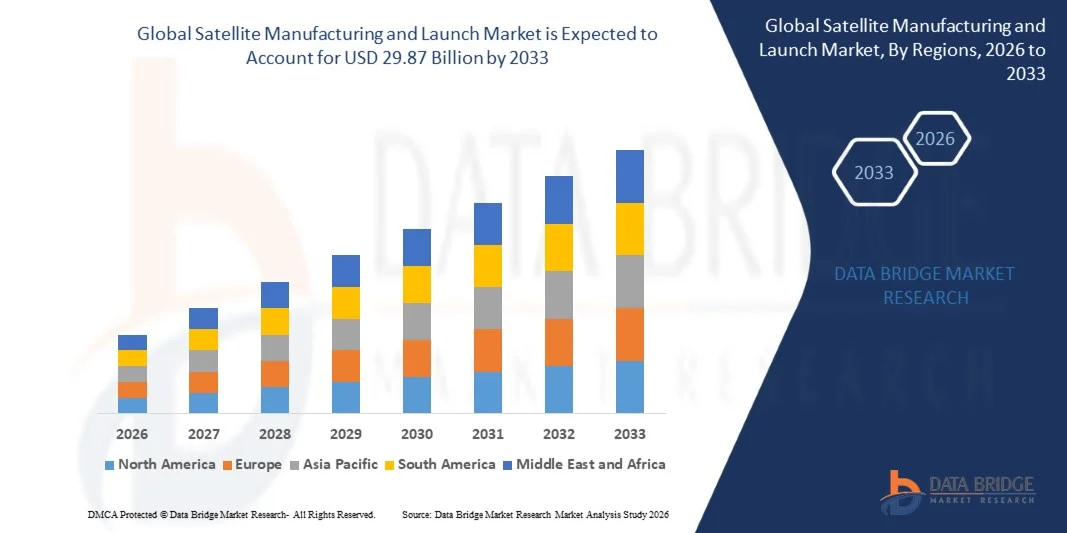

- O mercado global de fabricação e lançamento de satélites foi avaliado em US$ 23,58 bilhões em 2025 e deverá atingir US$ 29,87 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por serviços de comunicação via satélite, observação da Terra e navegação nos setores comercial, governamental e de defesa.

- O aumento dos investimentos em programas de exploração espacial e a rápida expansão das constelações de satélites em órbita terrestre baixa (LEO) para conectividade de banda larga estão acelerando ainda mais o desenvolvimento do mercado.

Análise do mercado de fabricação e lançamento de satélites

- O mercado está experimentando um crescimento constante devido à crescente implantação de satélites para telecomunicações, sensoriamento remoto, monitoramento climático e aplicações de navegação global.

- A expansão da colaboração entre agências espaciais governamentais e empresas aeroespaciais privadas, juntamente com os avanços em tecnologias de satélites miniaturizados e sistemas de lançamento com melhor custo-benefício, devem fortalecer o mercado global de fabricação e lançamento de satélites durante o período de previsão.

- A América do Norte dominou o mercado de fabricação e lançamento de satélites, com a maior participação na receita, de 40,02% em 2025, impulsionada por fortes investimentos em exploração espacial, infraestrutura de comunicação via satélite e tecnologias avançadas de lançamento.

- A região da Ásia-Pacífico deverá apresentar a maior taxa de crescimento no mercado global de fabricação e lançamento de satélites , impulsionada pelo aumento dos investimentos em programas espaciais nacionais, pela crescente demanda por serviços de comunicação via satélite e pelos avanços tecnológicos em países como China, Japão e Índia.

- O segmento de satélites LEO (Órbita Terrestre Baixa) detinha a maior participação na receita de mercado em 2025, impulsionado pela rápida expansão de grandes constelações de satélites para conectividade de banda larga, observação da Terra e serviços de comunicação de dados. Os satélites LEO são amplamente adotados devido à sua menor latência, custos de lançamento reduzidos e adequação para cobertura global de internet de alta velocidade, particularmente em regiões remotas e carentes de serviços.

Escopo do relatório e segmentação do mercado de fabricação e lançamento de satélites

|

Atributos |

Principais informações de mercado sobre fabricação e lançamento de satélites |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Airbus SAS (França) |

|

Oportunidades de mercado |

• Expansão das constelações de satélites em órbita terrestre baixa |

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Tendências do mercado de fabricação e lançamento de satélites

“Crescente demanda por serviços de comunicação e dados via satélite”

A crescente dependência da comunicação via satélite para radiodifusão, conectividade de banda larga, navegação e sensoriamento remoto está moldando significativamente o mercado de fabricação e lançamento de satélites, à medida que governos e organizações privadas dependem cada vez mais da infraestrutura espacial para a transmissão confiável de dados. Os satélites desempenham um papel crucial na viabilização de redes de comunicação globais, gerenciamento de desastres e monitoramento climático, incentivando o investimento em tecnologias avançadas de fabricação de satélites e missões de lançamento frequentes.

A crescente demanda por conectividade de internet de alta velocidade em regiões remotas e carentes acelerou a implantação de satélites de comunicação, particularmente constelações em órbita terrestre baixa (LEO). Governos e empresas espaciais privadas estão expandindo as redes de satélites para melhorar a conectividade global, apoiar a transformação digital e viabilizar tecnologias emergentes como a Internet das Coisas (IoT) e a integração do 5G. Essa tendência está incentivando a colaboração entre fabricantes de satélites, provedores de serviços de lançamento e operadoras de telecomunicações.

• Os rápidos avanços na miniaturização de satélites e nas tecnologias de lançamento reutilizáveis estão influenciando o desenvolvimento do mercado, com os fabricantes focando na produção de satélites menores e mais econômicos, capazes de oferecer alto desempenho. Inovações em sistemas de propulsão, otimização de carga útil e reutilização de veículos de lançamento estão ajudando a reduzir os custos operacionais e aumentar a frequência de lançamentos de satélites. Esses avanços estão permitindo que empresas comerciais participem mais ativamente da indústria espacial.

• Por exemplo, em 2024, a SpaceX, nos EUA, e a OneWeb, no Reino Unido, expandiram a implantação de suas constelações de satélites para aprimorar a conectividade global de banda larga. Essas iniciativas envolveram múltiplas missões de lançamento e a produção de um grande volume de pequenos satélites para suportar redes de comunicação de alta velocidade. Os satélites foram projetados para fornecer cobertura em áreas remotas, regiões marítimas e setores de aviação, fortalecendo a infraestrutura de conectividade e a acessibilidade digital em todo o mundo.

Embora a demanda por serviços de satélite esteja aumentando, a expansão sustentada do mercado depende da inovação tecnológica, do apoio regulatório e de soluções de lançamento economicamente viáveis. Os participantes do setor também estão focados em melhorar a confiabilidade dos lançamentos, aprimorar as capacidades de carga útil e fortalecer as parcerias na cadeia de suprimentos para garantir a fabricação e a implantação eficientes de satélites em larga escala.

Dinâmica do mercado de fabricação e lançamento de satélites

Motorista

“A crescente demanda por serviços de comunicação via satélite e observação da Terra”

A crescente demanda por serviços de comunicação, navegação e observação da Terra via satélite é um dos principais impulsionadores do mercado de fabricação e lançamento de satélites. Governos, agências de defesa e organizações comerciais dependem de satélites para aplicações como previsão do tempo, monitoramento ambiental e comunicação segura. Essa gama crescente de aplicações está incentivando investimentos em tecnologias avançadas de satélite e novas capacidades de lançamento.

• A expansão das constelações de satélites para conectividade de banda larga, sensoriamento remoto e análise de dados está influenciando o crescimento do mercado. Os sistemas de satélite permitem a coleta de dados em tempo real e a cobertura global de comunicação, dando suporte a setores como agricultura, marítimo, aviação e gestão de desastres. A crescente digitalização e a dependência de serviços habilitados por satélite reforçam ainda mais a necessidade de implantação contínua de satélites.

• Agências espaciais e empresas privadas estão promovendo ativamente programas de satélite por meio de parcerias estratégicas, desenvolvimento tecnológico e iniciativas de financiamento. Esses esforços são apoiados por crescentes investimentos governamentais em exploração espacial e infraestrutura de segurança nacional, que também incentivam a colaboração entre fabricantes de satélites, provedores de lançamento e instituições de pesquisa para melhorar a eficiência e o desempenho das missões.

• Por exemplo, em 2023, a Airbus, na França, e a Lockheed Martin, nos EUA, anunciaram a expansão de seus programas de fabricação de satélites para missões de comunicação e defesa. As iniciativas focaram no desenvolvimento de sistemas de carga útil avançados e na melhoria da prontidão para lançamento, visando apoiar projetos espaciais nacionais e comerciais. Ambas as empresas enfatizaram a inovação e a confiabilidade no projeto de satélites para fortalecer sua posição na indústria espacial global.

Embora a crescente demanda por serviços de satélite impulsione o crescimento do mercado, a expansão a longo prazo depende de avanços tecnológicos, otimização de custos e regulamentações mais flexíveis. O investimento contínuo em infraestrutura de lançamento, capacidade de produção de satélites e planejamento de missões será essencial para atender à crescente demanda por serviços espaciais em todo o mundo.

Restrição/Desafio

“Altos custos de desenvolvimento e complexidades regulatórias em programas espaciais”

O alto custo associado à fabricação, teste e lançamento de satélites continua sendo um grande desafio para o mercado, principalmente para empresas menores e startups espaciais emergentes. O desenvolvimento de satélites envolve engenharia avançada, materiais especializados e processos de integração complexos que aumentam significativamente os custos do projeto. Além disso, as despesas com veículos de lançamento e os requisitos de seguro aumentam ainda mais o ônus financeiro geral das missões espaciais.

• Os marcos regulatórios e os requisitos de licenciamento também criam barreiras para o lançamento de satélites, uma vez que as atividades espaciais devem estar em conformidade com as regulamentações nacionais e internacionais que regem a alocação de espectro, as posições orbitais e os padrões de segurança. Essas complexidades regulatórias podem atrasar os cronogramas dos projetos e aumentar os custos administrativos para as operadoras de satélites e os provedores de lançamento.

• Os riscos técnicos relacionados a falhas de lançamento, mau funcionamento de satélites e gerenciamento de detritos orbitais também impactam o crescimento do mercado. As empresas precisam investir fortemente em testes, garantia de qualidade e estratégias de mitigação de riscos para garantir o sucesso da missão. Gerenciar detritos espaciais e manter a longevidade dos satélites em ambientes orbitais congestionados tornaram-se desafios críticos para os participantes do setor.

• Por exemplo, em 2024, os provedores de serviços de lançamento de satélites que operam no Japão e na Coreia do Sul relataram atrasos em projetos de implantação de satélites devido a aprovações de licenças, requisitos de conformidade e aumento dos custos de lançamento. Esses desafios afetaram operadores de satélites menores que buscavam entrar no mercado espacial comercial e limitaram o ritmo de implantação de novas constelações de satélites na região.

• Para enfrentar esses desafios, será necessário aprimorar a coordenação regulatória, implementar processos de fabricação com melhor custo-benefício e inovar em tecnologias de lançamento reutilizáveis. O fortalecimento da colaboração internacional, o aumento da confiabilidade dos lançamentos e o investimento em operações espaciais sustentáveis também serão essenciais para apoiar o crescimento a longo prazo do mercado global de fabricação e lançamento de satélites.

Escopo do mercado de fabricação e lançamento de satélites

O mercado está segmentado com base no tipo de satélite, na aplicação e no usuário final.

• Por tipo de satélite

Com base no tipo de satélite, o mercado de fabricação e lançamento de satélites é segmentado em satélites LEO (Órbita Terrestre Baixa), satélites MEO (Órbita Terrestre Média), satélites GEO (Órbita Geoestacionária Equatorial) e satélites além da órbita geoestacionária. O segmento de satélites LEO (Órbita Terrestre Baixa) detinha a maior participação na receita de mercado em 2025, impulsionado pela rápida expansão de grandes constelações de satélites para conectividade de banda larga, observação da Terra e serviços de comunicação de dados. Os satélites LEO são amplamente adotados devido à sua menor latência, custos de lançamento reduzidos e adequação para cobertura global de internet de alta velocidade, particularmente em regiões remotas e carentes de serviços.

O segmento de satélites GEO (órbita equatorial geoestacionária) deverá apresentar um crescimento constante de 2026 a 2033, impulsionado pela sua capacidade de fornecer cobertura contínua sobre uma região geográfica fixa. Esses satélites são comumente utilizados para radiodifusão, monitoramento meteorológico e serviços de comunicação de longa distância. Sua elevada altitude orbital permite que os operadores mantenham links de comunicação estáveis, tornando-os adequados para transmissão de televisão, sistemas de comunicação de defesa e transmissão de dados em larga escala.

• Mediante inscrição

Com base na aplicação, o mercado de fabricação e lançamento de satélites é segmentado em Comunicações Comerciais, Comunicações Governamentais, Serviços de Observação da Terra, Pesquisa e Desenvolvimento, Navegação, Vigilância Militar e Aplicações Científicas. O segmento de Comunicações Comerciais detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente demanda por serviços de banda larga via satélite, transmissão de televisão e soluções de conectividade global. Empresas de telecomunicações e operadoras privadas de satélites estão expandindo suas constelações para aprimorar a cobertura de rede e oferecer suporte a serviços de dados de alta velocidade em diversas regiões.

O segmento de Serviços de Observação da Terra deverá apresentar um crescimento significativo entre 2026 e 2033, devido ao uso crescente de imagens de satélite e análise de dados para monitoramento ambiental, agricultura, gestão de desastres e planejamento urbano. Satélites equipados com sensores avançados permitem o monitoramento em tempo real de padrões climáticos, mudanças climáticas e recursos naturais, auxiliando agências governamentais e organizações de pesquisa na tomada de decisões informadas.

• Pelo usuário final

Com base no usuário final, o mercado de fabricação e lançamento de satélites é segmentado em Militar e Governamental e Comercial. O segmento Militar e Governamental detinha a maior participação na receita de mercado em 2025, impulsionado pelo aumento dos investimentos em sistemas de comunicação de defesa, satélites de vigilância e infraestrutura de segurança nacional. Governos em todo o mundo estão implantando satélites avançados para fortalecer a coleta de informações, proteger redes de comunicação e aprimorar as capacidades de monitoramento de fronteiras.

O segmento comercial deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela rápida expansão de empresas espaciais privadas e provedores de serviços de satélite. Organizações comerciais estão investindo em tecnologias de satélite para fornecer internet de banda larga, dados de observação da Terra e serviços de navegação para diversos setores, apoiando o crescimento de aplicações baseadas em satélite nas áreas de telecomunicações, logística, agricultura e monitoramento ambiental.

Análise Regional do Mercado de Fabricação e Lançamento de Satélites

• A América do Norte dominou o mercado de fabricação e lançamento de satélites, com a maior participação na receita, de 40,02% em 2025, impulsionada por fortes investimentos em exploração espacial, infraestrutura de comunicação via satélite e tecnologias avançadas de lançamento.

• Governos e empresas espaciais privadas da região enfatizam a inovação, a capacidade de lançamento confiável e o desenvolvimento de constelações de satélites para conectividade de banda larga, observação da Terra e sistemas de comunicação para defesa.

• A presença de fabricantes de satélites líderes, provedores de serviços de lançamento consolidados e iniciativas governamentais de apoio fortalece ainda mais o mercado regional. Os avanços contínuos em veículos de lançamento reutilizáveis, a miniaturização de satélites e a crescente participação comercial estão reforçando a liderança da América do Norte na indústria global de fabricação e lançamento de satélites.

Análise do Mercado de Fabricação e Lançamento de Satélites nos EUA

O mercado de fabricação e lançamento de satélites dos EUA detinha a maior participação na receita da América do Norte em 2025, impulsionado pela rápida expansão das constelações de satélites comerciais e pelo forte investimento governamental em programas espaciais. O país abriga inúmeras empresas espaciais privadas e instituições de pesquisa avançada que atuam no projeto de satélites, serviços de lançamento e missões de exploração espacial. A crescente demanda por banda larga via satélite, dados de observação da Terra e sistemas de comunicação para defesa continua a sustentar o crescimento do mercado. Além disso, a integração de sistemas de propulsão avançados, veículos de lançamento reutilizáveis e tecnologias de satélite de última geração está fortalecendo significativamente a posição do país na indústria espacial global.

Análise do mercado europeu de fabricação e lançamento de satélites

O mercado europeu de fabricação e lançamento de satélites deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado principalmente pelo aumento dos investimentos governamentais em programas espaciais e pela crescente demanda por serviços de comunicação via satélite e observação da Terra. Os países europeus estão focando no fortalecimento de suas capacidades independentes de lançamento e no aprimoramento das tecnologias de fabricação de satélites. A crescente ênfase no monitoramento climático, nos serviços de navegação e na infraestrutura de comunicação segura está incentivando o desenvolvimento de missões de satélite avançadas em toda a região.

Análise do mercado de fabricação e lançamento de satélites no Reino Unido

O mercado de fabricação e lançamento de satélites do Reino Unido deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos investimentos em atividades espaciais comerciais e no desenvolvimento de tecnologia de satélites. O país tem fortalecido seu ecossistema espacial por meio de programas de pesquisa, parcerias com empresas privadas e o desenvolvimento de portos espaciais para lançamentos de satélites. A crescente demanda por serviços de dados via satélite, particularmente em telecomunicações, observação da Terra e monitoramento ambiental, também contribui para a expansão do mercado.

Análise do mercado de fabricação e lançamento de satélites na Alemanha

O mercado alemão de fabricação e lançamento de satélites deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela forte expertise em engenharia do país e pela ênfase em tecnologias aeroespaciais avançadas. A Alemanha desempenha um papel significativo na fabricação de satélites, particularmente no desenvolvimento de componentes de alta precisão e em missões espaciais voltadas para pesquisa. A crescente colaboração entre empresas aeroespaciais, instituições de pesquisa e agências governamentais está acelerando a inovação em design de satélites, sistemas de propulsão e tecnologias de exploração espacial.

Análise do Mercado de Fabricação e Lançamento de Satélites na Região Ásia-Pacífico

O mercado de fabricação e lançamento de satélites na região Ásia-Pacífico deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos investimentos em programas espaciais nacionais, pela crescente demanda por serviços de comunicação via satélite e pelos rápidos avanços tecnológicos em países como China, Japão e Índia. Governos em toda a região estão priorizando a expansão das redes de satélites para apoiar iniciativas de navegação, gestão de desastres e conectividade digital. A crescente participação de empresas espaciais privadas e o desenvolvimento de capacidades de lançamento nacionais também estão fortalecendo o mercado regional.

Análise do Mercado Japonês de Fabricação e Lançamento de Satélites

O mercado japonês de fabricação e lançamento de satélites deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à forte capacidade tecnológica do país e aos investimentos contínuos em pesquisa e desenvolvimento espacial. A indústria espacial japonesa concentra-se no desenvolvimento de satélites avançados de observação da Terra, sistemas de navegação e missões científicas. A integração de tecnologias de satélite com monitoramento de desastres, pesquisa ambiental e infraestrutura de comunicação contribui para o crescimento sustentado do mercado.

Análise do Mercado de Fabricação e Lançamento de Satélites na China

O mercado chinês de fabricação e lançamento de satélites representou a maior fatia de receita na região Ásia-Pacífico em 2025, devido aos extensos investimentos do país em infraestrutura espacial, fabricação de satélites e desenvolvimento de veículos de lançamento. A China tem implantado ativamente grandes constelações de satélites para dar suporte a serviços de comunicação, navegação e observação da Terra. O forte apoio governamental, a expansão das capacidades aeroespaciais nacionais e as missões contínuas de lançamento de satélites são fatores-chave que impulsionam o crescimento do mercado de fabricação e lançamento de satélites na China.

Participação de mercado na fabricação e lançamento de satélites

O setor de fabricação e lançamento de satélites é liderado principalmente por empresas consolidadas, incluindo:

• Airbus SAS (França)

• Arianespace (França)

• Blue Origin LLC (EUA)

• Boeing (EUA)

• GeoOptics Inc. (EUA)

• ISISPACE Group (Países Baixos)

• Lockheed Martin Corporation (EUA)

• Northrop Grumman Corporation (EUA)

• Raytheon Technologies Corporation (EUA)

• SpaceX (EUA)

• Thales Group (França)

• Viasat Inc. (EUA)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.