Global Sauces Dressings And Condiments Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.81 Billion

USD

25.83 Billion

2025

2033

USD

10.81 Billion

USD

25.83 Billion

2025

2033

| 2026 –2033 | |

| USD 10.81 Billion | |

| USD 25.83 Billion | |

| % | |

|

Segmentação do mercado global de embalagens para molhos, temperos e condimentos, por tipo de produto (papel e cartão, plástico, vidro, metal e outros), canal de vendas (varejo, comércio eletrônico e atacado) - Tendências e previsões do setor até 2033

Tamanho do mercado de embalagens para molhos, temperos e condimentos

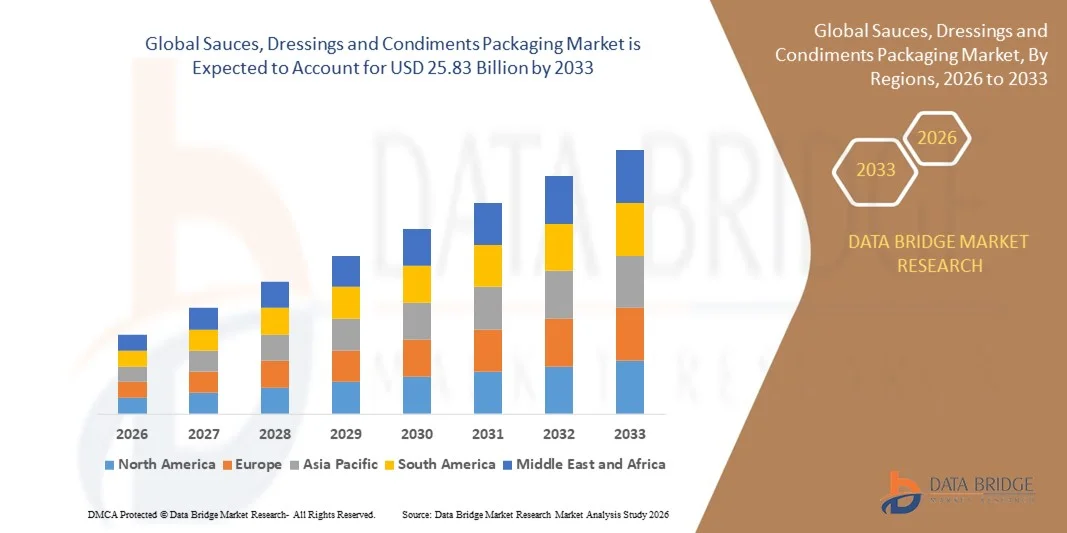

- O mercado global de embalagens para molhos, temperos e condimentos foi avaliado em US$ 10,81 bilhões em 2025 e deverá atingir US$ 25,83 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 11,5% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do consumo de alimentos embalados e de conveniência, juntamente com a crescente urbanização e a mudança nos hábitos alimentares tanto em economias desenvolvidas quanto emergentes.

- Além disso, a crescente ênfase na segurança do produto, no aumento da vida útil e na sustentabilidade está incentivando os fabricantes de alimentos a adotarem formatos de embalagem avançados e inovadores para molhos, temperos e condimentos, apoiando assim a expansão geral do mercado.

Análise de mercado de embalagens para molhos, temperos e condimentos

- As embalagens para molhos, temperos e condimentos referem-se a materiais e formatos projetados para armazenar, proteger e distribuir produtos alimentícios líquidos e semilíquidos, mantendo o frescor, a integridade do sabor e a higiene nos canais de varejo e foodservice.

- A crescente demanda por essas soluções de embalagem é impulsionada principalmente pela expansão do varejo organizado, pelo crescimento das plataformas de e-commerce de supermercado e pela preferência cada vez maior dos consumidores por embalagens práticas, com porções controladas e visualmente atraentes.

- A região Ásia-Pacífico dominou o mercado de embalagens de molhos, temperos e condimentos com uma participação de 36,5% em 2025, devido ao alto consumo de alimentos embalados, à rápida urbanização e à forte presença das indústrias de processamento de alimentos em economias emergentes.

- A América do Norte deverá ser a região de crescimento mais rápido no mercado de embalagens para molhos, temperos e condimentos durante o período de previsão, devido à forte demanda por alimentos embalados, à inovação de produtos em molhos e temperos e à alta adoção de formatos de embalagem convenientes.

- O segmento de vidro dominou o mercado com uma participação de 46,5% em 2025, devido à sua aparência sofisticada, fortes propriedades de barreira e capacidade de preservar o sabor e a integridade de molhos, temperos e condimentos. As embalagens de vidro são amplamente preferidas por sua natureza não reativa, que ajuda a manter a qualidade do produto e previne a contaminação. Sua transparência aumenta a confiança do consumidor, permitindo a visualização clara do produto, enquanto sua reciclabilidade apoia iniciativas de sustentabilidade.

Escopo do relatório e segmentação do mercado de embalagens para molhos, temperos e condimentos.

|

Atributos |

Embalagens para molhos, temperos e condimentos: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens para molhos, temperos e condimentos

Adoção crescente de materiais de embalagem sustentáveis e recicláveis

- Uma tendência fundamental no mercado de embalagens para molhos, temperos e condimentos é a crescente adoção de materiais sustentáveis e recicláveis, impulsionada pela maior conscientização ambiental dos consumidores e por regulamentações mais rigorosas sobre plásticos descartáveis. As marcas de alimentos estão redesenhando ativamente seus formatos de embalagem para reduzir o impacto ambiental, mantendo a segurança do produto, a vida útil e o apelo visual nos canais de varejo e foodservice.

- Por exemplo, a Kraft Heinz Company expandiu o uso de garrafas PET recicláveis e embalagens leves em todo o seu portfólio de ketchup e molhos, alinhando sua estratégia de embalagens com os compromissos globais de sustentabilidade. Essas iniciativas estão influenciando os fornecedores de embalagens a investir em plásticos recicláveis, caixas de papelão e alternativas ao vidro que atendam aos padrões de segurança alimentar.

- A demanda por embalagens sustentáveis também está acelerando a inovação em soluções de embalagens flexíveis que reduzem o uso de materiais, preservando o desempenho de barreira. As empresas estão focando em estruturas monomateriais e laminados recicláveis para apoiar as metas da economia circular e melhorar as taxas de reciclagem pós-consumo.

- Marcas de molhos premium e orgânicos estão adotando cada vez mais embalagens de vidro e papel para reforçar suas credenciais de sustentabilidade e atrair consumidores com consciência ambiental. Essa tendência está consolidando a percepção de embalagens sustentáveis como um diferencial de valor agregado em ambientes de varejo competitivos.

- Os operadores de serviços de alimentação também estão migrando para formatos de embalagens de condimentos ecologicamente corretos para atender às metas de sustentabilidade corporativa e aos requisitos regulatórios. Isso está expandindo o uso de soluções de embalagens compostáveis, recicláveis e recarregáveis em restaurantes e redes de fast-food.

- De forma geral, a crescente ênfase na sustentabilidade está remodelando o design de embalagens, a seleção de materiais e as parcerias com fornecedores, reforçando a embalagem sustentável como uma tendência central que molda o futuro do mercado de embalagens para molhos, temperos e condimentos.

Dinâmica do mercado de embalagens para molhos, temperos e condimentos

Motorista

Consumo crescente de alimentos embalados e prontos para consumo.

- O aumento do consumo de alimentos embalados e prontos para consumo é um dos principais fatores que impulsionam o crescimento do mercado de embalagens para molhos, temperos e condimentos. Estilos de vida agitados, urbanização e a crescente demanda por alimentos prontos para uso estão impulsionando o consumo de molhos e condimentos embalados em residências e estabelecimentos de alimentação.

- Por exemplo, a Nestlé continua a expandir seu portfólio de molhos e temperos Maggi em diversas regiões, aumentando a necessidade de formatos de embalagem eficientes, escaláveis e duráveis. Essa expansão contínua de produtos contribui diretamente para uma maior demanda por garrafas, sachês e embalagens flexíveis que viabilizam a distribuição em massa.

- A expansão do varejo organizado e dos supermercados está reforçando ainda mais a demanda por embalagens visualmente atraentes e com longa vida útil, que aumentam a visibilidade da marca e a conveniência para o consumidor. A embalagem desempenha um papel fundamental para garantir a diferenciação do produto e manter o frescor ao longo de extensas cadeias de suprimentos.

- O rápido crescimento das plataformas de e-commerce de supermercado também está impulsionando a demanda por soluções de embalagens resistentes a vazamentos e adequadas ao transporte. As marcas estão adaptando seus designs de embalagens para suportar o manuseio logístico, mantendo a qualidade do produto durante a entrega final.

- Em conjunto, o aumento do consumo de produtos alimentares embalados continua a fortalecer a procura por soluções de embalagem avançadas, posicionando este fator como um importante contribuinte para a expansão sustentada do mercado.

Restrição/Desafio

Volatilidade nos preços das matérias-primas e nos custos de embalagem

- The sauces, dressings and condiments packaging market faces challenges related to volatility in raw material prices, particularly for plastics, glass, and paper-based materials. Fluctuations in crude oil prices, energy costs, and supply chain disruptions directly impact packaging manufacturing expenses and pricing stability

- For instance, packaging suppliers serving companies such as General Mills have faced cost pressures due to fluctuating resin and paperboard prices, influencing packaging procurement strategies. These cost variations create challenges for both packaging manufacturers and food brands in maintaining profit margins

- Rising energy and transportation costs further intensify cost pressures across the packaging value chain, affecting production planning and long-term supplier contracts. Manufacturers must continuously adjust sourcing strategies to manage these uncertainties

- The challenge is more pronounced for smaller and mid-sized food brands that have limited pricing flexibility and lower bargaining power with packaging suppliers. Cost volatility can delay packaging innovation and limit the adoption of premium or sustainable materials

- Overall, raw material price volatility remains a key challenge that impacts cost predictability, pricing strategies, and investment decisions across the sauces, dressings and condiments packaging market

Sauces, Dressings and Condiments Packaging Market Scope

The market is segmented on the basis of product type and sales channel.

- By Product Type

On the basis of product type, the sauces, dressings and condiments packaging market is segmented into paper and board, plastic, glass, metal, and others. The glass segment dominated the largest market revenue share of 46.5% in 2025, driven by its premium appearance, strong barrier properties, and ability to preserve flavor and product integrity in sauces, dressings, and condiments. Glass packaging is widely preferred for its non-reactive nature, which helps maintain product quality and prevents contamination. Its transparency enhances consumer trust by allowing clear visibility of the product, while its recyclability supports sustainability initiatives.

The paper and board segment is anticipated to witness the fastest growth rate from 2026 to 2033, supported by increasing sustainability initiatives and regulatory pressure to reduce plastic usage. Brands are increasingly adopting paper-based cartons and composite board solutions for dry sauces and secondary packaging to enhance environmental credentials. Growing consumer preference for recyclable and biodegradable materials is accelerating innovation in barrier-coated paper and board structures. Improved printability and premium shelf appeal also make paper and board packaging attractive for differentiated and eco-conscious product positioning.

- By Sales Channel

On the basis of sales channel, the sauces, dressings and condiments packaging market is segmented into retail, e-commerce, and wholesale. The retail segment accounted for the largest market revenue share in 2025, driven by high consumption of packaged sauces and condiments through supermarkets, hypermarkets, and convenience stores. Retail-focused packaging emphasizes visual appeal, brand differentiation, and portion sizes suited for household consumption. Consistent product turnover and established distribution networks encourage packaging formats that balance durability, cost efficiency, and shelf visibility. This strong alignment with consumer buying behavior continues to support retail as the dominant sales channel.

The e-commerce segment is expected to register the fastest growth during the forecast period, driven by rising online grocery adoption and direct-to-consumer food brand strategies. Packaging for e-commerce prioritizes leak resistance, structural strength, and tamper evidence to ensure product integrity during transit. In addition, brands are optimizing packaging sizes and materials to reduce shipping costs while maintaining protection. The expansion of digital food platforms and subscription-based condiment offerings further accelerates demand for e-commerce-optimized packaging solutions.

Sauces, Dressings and Condiments Packaging Market Regional Analysis

- Asia-Pacific dominated the sauces, dressings and condiments packaging market with the largest revenue share of 36.5% in 2025, driven by high consumption of packaged food products, rapid urbanization, and the strong presence of food processing industries across emerging economies

- The region’s expanding middle-class population, growing preference for convenience foods, and increasing penetration of modern retail formats are accelerating demand for diverse and durable packaging solutions

- The availability of cost-effective manufacturing, rising investments in flexible and sustainable packaging materials, and supportive government initiatives for food processing are contributing to overall market expansion

China Sauces, Dressings and Condiments Packaging Market Insight

China held the largest share in the Asia-Pacific market in 2025, owing to its massive food manufacturing base and high domestic consumption of sauces and condiments. The country’s well-established packaging industry, strong supply chain infrastructure, and widespread use of plastic, glass, and flexible packaging formats support large-scale production. Continuous innovation in packaging design and increasing exports of packaged food products further strengthen market growth.

India Sauces, Dressings and Condiments Packaging Market Insight

India is witnessing the fastest growth in the Asia-Pacific region, fueled by rising demand for packaged and branded food products, rapid growth of the foodservice sector, and increasing urban lifestyles. Expansion of organized retail and e-commerce grocery platforms is driving demand for convenient, leak-proof, and cost-efficient packaging. In addition, growing adoption of sustainable and lightweight packaging materials is supporting long-term market expansion.

Europe Sauces, Dressings and Condiments Packaging Market Insight

The Europe market is expanding steadily, supported by high consumption of ready-to-eat foods, strong preference for premium packaging, and strict food safety and sustainability regulations. The region emphasizes recyclable and reusable packaging formats, encouraging innovation in glass, paper, and advanced plastic materials. Demand is further supported by the presence of established food brands and a mature retail ecosystem.

Germany Sauces, Dressings and Condiments Packaging Market Insight

Germany’s market is driven by its advanced food processing industry, strong focus on sustainable packaging, and high demand for premium and private-label food products. The country’s emphasis on recyclable materials, efficient packaging technologies, and compliance with environmental standards fosters continuous innovation. Germany also serves as a key packaging production and export hub within Europe.

U.K. Sauces, Dressings and Condiments Packaging Market Insight

The U.K. market is supported by high consumption of packaged sauces and condiments, growth of convenience foods, and increasing focus on eco-friendly packaging solutions. Retailers and brands are investing in lightweight, recyclable, and visually appealing packaging to align with sustainability goals. The expansion of online grocery shopping is also influencing demand for durable and transport-friendly packaging formats.

North America Sauces, Dressings and Condiments Packaging Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by strong demand for packaged food, product innovation in sauces and dressings, and high adoption of convenient packaging formats. The region’s focus on portion control, extended shelf life, and premium branding is accelerating the use of advanced packaging materials. Increasing investments in sustainable and smart packaging solutions further support market growth.

U.S. Sauces, Dressings and Condiments Packaging Market Insight

The U.S. accounted for the largest share in the North America market in 2025, underpinned by its large consumer base, high consumption of processed and ready-to-use food products, and strong presence of leading food brands. Advanced packaging technologies, emphasis on food safety, and growing demand for premium and organic condiments drive consistent demand. A well-developed retail and foodservice network further reinforces the country’s leading position in the regional market.

Sauces, Dressings and Condiments Packaging Market Share

The sauces, dressings and condiments packaging industry is primarily led by well-established companies, including:

- Conagra Foodservice, Inc. (U.S.)

- The Kraft Heinz Company (U.S.)

- General Mills Inc. (U.S.)

- The Kroger Co. (U.S.)

- Hormel Foods Corporation (U.S.)

- Mars, Incorporated (U.S.)

- McCormick & Company, Inc. (U.S.)

- Del Monte Food, Inc. (U.S.)

- Kikkoman Corporation (Japan)

- Frito-Lay North America, Inc. (U.S.)

- Nestlé (Switzerland)

- Bolton Group (Italy)

- Edward & Sons Trading Co. (U.S.)

- Ken's Foods, Inc. (U.S.)

- Williams Foods (U.S.)

- Stokes Sauces Ltd. (U.K.)

- CaJohns Fiery Foods (U.S.)

Latest Developments in Global Sauces, Dressings and Condiments Packaging Market

- In May 2025, the implementation of the Nutri-Grade labelling scheme is expected to significantly influence the sauces, dressings and condiments market by encouraging manufacturers to reformulate products with lower saturated fat and sodium content. This shift is driving demand for advanced packaging solutions that can support reformulated recipes while preserving taste, shelf life, and product stability. As brands adapt to healthier formulations, packaging innovation becomes critical to maintain quality and consumer acceptance, thereby accelerating changes across the packaging value chain

- In March 2025, Epik Foods announced the merger of Sauce Capital, a leading Abu Dhabi-based food group with a strong presence in Saudi Arabia, strengthening its position across the Middle East sauces and condiments landscape. This strategic move expands Epik Foods’ brand portfolio to 15 labels and enhances regional production and distribution capabilities. The merger is expected to increase demand for scalable, regionally adaptable packaging solutions to support portfolio expansion and consistent brand presentation across multiple markets

- In November 2024, Graham Partners revealed its partnership with Tulkoff Food Products, a Baltimore-based manufacturer specializing in customized sauces, dressings, and dips, signaling growing investor interest in the sauces segment. The collaboration highlights a focus on operational efficiency and production optimization, which is likely to drive investments in high-performance and flexible packaging formats. This development underscores the role of packaging in supporting tailored food solutions for foodservice and industrial customers

- In April 2024, INAMED, in collaboration with SIG, launched El Boustane sauces in Algeria using innovative aseptic carton packaging, marking the country’s first adoption of this format for sauces. The use of SIG Small carton packs enables long shelf life without refrigeration or preservatives, improving product accessibility and reducing cold-chain dependence. This launch is expected to accelerate adoption of aseptic and carton-based packaging for sauces in emerging markets by demonstrating convenience, efficiency, and sustainability benefits

- Em abril de 2024, a Kari-Out Co. lançou o primeiro sachê de condimento 100% compostável e à base de plantas, representando um grande avanço em embalagens sustentáveis para o setor de alimentação. Os sachês, com certificação TÜV e compostáveis em casa, atendem às crescentes preocupações ambientais, mantendo a qualidade e a vida útil do produto. Essa inovação está influenciando o mercado de embalagens de molhos e condimentos em geral, incentivando marcas e operadores de serviços de alimentação a optarem por alternativas ecológicas que estejam em conformidade com as regulamentações de sustentabilidade e as expectativas dos consumidores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.