Global Security Policy Management Zero Trust Security Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

42.04 Billion

USD

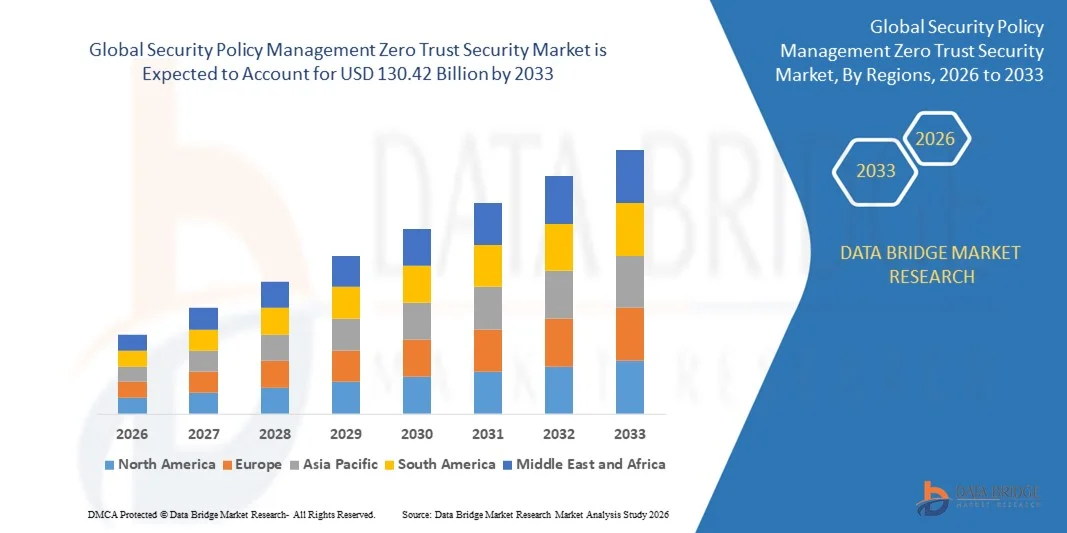

130.42 Billion

2025

2033

USD

42.04 Billion

USD

130.42 Billion

2025

2033

| 2026 –2033 | |

| USD 42.04 Billion | |

| USD 130.42 Billion | |

| % | |

|

Segmentação do mercado de segurança Zero Trust para gerenciamento de políticas de segurança globais, por tipo de autenticação (autenticação de fator único e autenticação multifator), implantação (local, nuvem), porte da organização (PMEs e grandes empresas), setor vertical (bancos, serviços financeiros e seguros, TI e telecomunicações, governo e defesa, energia e serviços públicos, saúde, varejo e comércio eletrônico, outros) - tendências e previsões do setor até 2033.

Gestão de Políticas de Segurança Global Tamanho do Mercado de Segurança Zero Trust

- O tamanho do mercado global de Segurança Zero Trust para Gestão de Políticas de Segurança foi avaliado em US$ 42,04 bilhões em 2025 e projeta-se que alcance US$ 130,42 bilhões até 2033 , crescendo a uma taxa composta de crescimento anual (CAGR) de 15,20% durante o período de previsão.

- A expansão do mercado é impulsionada principalmente pela crescente adoção de infraestruturas baseadas em nuvem, mobilidade empresarial e estruturas avançadas de cibersegurança, o que leva as organizações a implementar modelos robustos de segurança de confiança zero.

- Além disso, as crescentes exigências de conformidade regulatória, o aumento das ameaças cibernéticas e a demanda por ambientes de TI seguros, integrados e escaláveis estão reforçando a necessidade de soluções abrangentes de gerenciamento de políticas de segurança. Esses fatores, em conjunto, estão acelerando a implementação de arquiteturas de confiança zero, impulsionando assim o crescimento do mercado.

Gestão de Políticas de Segurança Global: Análise de Mercado de Segurança Zero Trust

- As soluções de segurança Zero Trust, que oferecem verificação contínua e controle de acesso granular para usuários, dispositivos e aplicativos, estão se tornando componentes essenciais das estruturas modernas de cibersegurança empresarial, tanto em ambientes corporativos quanto governamentais, devido à sua capacidade de reduzir os riscos de violação, impor o princípio do menor privilégio e integrar-se perfeitamente à infraestrutura de TI existente.

- A crescente demanda por segurança Zero Trust é impulsionada principalmente pela frequência e sofisticação cada vez maiores dos ataques cibernéticos, pela ampla adoção de serviços em nuvem e pela necessidade de ambientes de trabalho remotos seguros.

- A América do Norte dominou o mercado global de segurança Zero Trust para gerenciamento de políticas de segurança, com a maior participação na receita, de 33% em 2025, impulsionada pela adoção precoce de estruturas avançadas de cibersegurança, padrões regulatórios rigorosos e a presença de fornecedores de tecnologia líderes. Os EUA testemunharam um crescimento substancial nas implantações de Zero Trust em empresas, agências governamentais e setores de infraestrutura crítica.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado global de segurança Zero Trust para gestão de políticas de segurança durante o período de previsão, devido à rápida transformação digital, ao aumento dos gastos com TI nas empresas e à maior conscientização sobre as ameaças à segurança cibernética.

- O segmento de autenticação multifatorial dominou o mercado com uma participação de receita de 58,4% em 2025, impulsionado pelo aumento das ameaças à segurança cibernética e pelos requisitos de conformidade regulatória que exigem uma verificação de identidade mais rigorosa.

Escopo do relatório e gerenciamento de políticas de segurança global. Segmentação do mercado de segurança Zero Trust.

|

Atributos |

Gestão de Políticas de Segurança Segurança Zero Trust Principais Insights de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Cisco Systems (EUA) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de informações de mercado como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado elaborado pela equipe da Data Bridge Market Research inclui análises aprofundadas de especialistas, análises de importação/exportação, análises de preços, análises de produção e consumo e análises PESTEL. |

Gestão de Políticas de Segurança Global: Tendências do Mercado de Segurança Zero Trust

Segurança e automação aprimoradas por meio da integração de IA e aprendizado de máquina.

- Uma tendência significativa e crescente no mercado global de Gestão de Políticas de Segurança e Segurança Zero Trust é a integração cada vez maior da inteligência artificial (IA) e do aprendizado de máquina (ML) com a gestão de políticas de segurança e as estruturas de Zero Trust. Essa convergência possibilita uma detecção de ameaças mais inteligente, a aplicação automatizada de políticas e controles de acesso adaptativos, aprimorando significativamente a postura de cibersegurança das organizações.

- Por exemplo, plataformas como o Prisma Access da Palo Alto Networks e o Cisco Zero Trust utilizam análises baseadas em IA para monitorar continuamente o comportamento do usuário, detectar anomalias e ajustar automaticamente os privilégios de acesso, reduzindo o risco de violações. Da mesma forma, o Okta Identity Cloud usa aprendizado de máquina para identificar padrões de login de risco e solicitar autenticação adicional somente quando necessário, equilibrando segurança e conveniência para o usuário.

- A integração de IA em arquiteturas de confiança zero permite a detecção preditiva de ameaças, a resposta automatizada a atividades suspeitas e recomendações inteligentes de políticas. Por exemplo, o CrowdStrike Falcon utiliza aprendizado de máquina para analisar o comportamento de endpoints em tempo real, enquanto sistemas de gerenciamento de identidade e acesso baseados em IA podem adaptar permissões dinamicamente com base em fatores de risco contextuais.

- A integração perfeita de IA e ML com estruturas de confiança zero facilita o gerenciamento centralizado em ambientes de TI complexos. As organizações podem monitorar controles de acesso, segurança de endpoints, aplicativos em nuvem e atividades de rede a partir de uma única interface, permitindo visibilidade abrangente e aplicação automatizada de políticas de segurança.

- Essa tendência em direção a sistemas de segurança mais inteligentes, adaptáveis e automatizados está remodelando as expectativas das empresas em relação à cibersegurança. Consequentemente, empresas como Zscaler, Fortinet e Microsoft estão desenvolvendo soluções habilitadas por IA com recursos como avaliação contínua de riscos, remediação automatizada de ameaças e gerenciamento de acesso adaptativo baseado em análises em tempo real.

- A demanda por soluções de segurança de confiança zero aprimoradas com IA e aprendizado de máquina está crescendo rapidamente nos setores corporativo, governamental e de infraestrutura crítica, à medida que as organizações priorizam cada vez mais a mitigação proativa de ameaças, a eficiência operacional e o gerenciamento de segurança simplificado.

Gestão de Políticas de Segurança Global: Dinâmica do Mercado de Segurança Zero Trust

Motorista

Necessidade crescente devido ao aumento das ameaças à segurança cibernética e à transformação digital.

- A crescente prevalência de ciberataques sofisticados, violações de dados e requisitos de conformidade regulamentar, juntamente com a aceleração das iniciativas de transformação digital nas empresas, é um fator significativo para o aumento da demanda por soluções de segurança Zero Trust.

- Por exemplo, em 2025, a Microsoft expandiu seus recursos de Zero Trust no Microsoft 365 e no Azure, integrando proteção de identidade baseada em IA e políticas de acesso condicional para proteger ambientes de nuvem e locais. Espera-se que essas iniciativas de empresas líderes impulsionem o crescimento do mercado durante o período de previsão.

- À medida que as organizações se tornam mais conscientes das ameaças de segurança em constante evolução e das limitações das defesas tradicionais baseadas em perímetro, as arquiteturas Zero Trust oferecem recursos avançados, como verificação contínua, políticas de acesso adaptáveis e monitoramento de ameaças em tempo real, proporcionando uma atualização significativa em relação às estruturas de segurança legadas.

- Além disso, a crescente adoção de serviços em nuvem, modelos de trabalho remoto e sistemas empresariais interconectados está tornando a Segurança de Confiança Zero um componente essencial dos ambientes de TI modernos, garantindo proteção contínua em redes, aplicativos e endpoints.

- A capacidade de impor o princípio do menor privilégio, monitorar o comportamento do usuário e responder dinamicamente a potenciais ameaças são fatores-chave que impulsionam a adoção de soluções Zero Trust em empresas, agências governamentais e setores de infraestrutura crítica. A tendência em direção a uma gestão de segurança escalável e orientada por políticas, juntamente com a crescente disponibilidade de plataformas fáceis de usar, contribuem ainda mais para o crescimento do mercado.

Restrição/Desafio

Preocupações relativas à complexidade de implementação e aos elevados custos iniciais.

- Os desafios relacionados à complexidade da implementação de estruturas de segurança Zero Trust, juntamente com os altos custos iniciais de implantação, representam barreiras para uma adoção mais ampla no mercado. A implantação de soluções Zero Trust abrangentes geralmente exige integração entre vários sistemas de TI, plataformas de identidade e endpoints, o que pode demandar muitos recursos.

- Por exemplo, empresas menores ou organizações com infraestrutura de TI legada podem enfrentar dificuldades na adoção de soluções Zero Trust em larga escala devido a restrições técnicas e financeiras.

- Abordar esses desafios por meio de modelos de implantação simplificados, serviços gerenciados de Zero Trust e ofertas escaláveis baseadas em assinatura é crucial para incentivar a adoção. Empresas como Zscaler, Okta e Palo Alto Networks enfatizam opções de implantação nativas da nuvem, estratégias de implementação passo a passo e preços flexíveis para reduzir as barreiras de entrada para as organizações.

- Embora as reduções contínuas de custos e as estruturas de implementação aprimoradas estejam facilitando a adoção, a complexidade percebida e o alto custo associado às soluções avançadas de Segurança Zero Trust ainda podem dificultar a sua implementação, principalmente entre pequenas e médias empresas ou setores sensíveis a custos.

- Superar esses desafios por meio de orientações abrangentes de implementação, suporte robusto do fornecedor e educação sobre o retorno do investimento (ROI) a longo prazo da Segurança de Confiança Zero será vital para o crescimento sustentado do mercado.

Gestão de Políticas de Segurança Global, Segurança Zero Trust e Escopo de Mercado.

O mercado de segurança de confiança zero para gerenciamento de políticas de segurança é segmentado com base no tipo de autenticação, implantação, tamanho da organização e setor vertical.

- Por tipo de autenticação

Com base no tipo de autenticação, o mercado global de segurança Zero Trust para gerenciamento de políticas de segurança é segmentado em autenticação de fator único (SFA) e autenticação multifator (MFA). O segmento de autenticação multifator dominou o mercado com uma participação de 58,4% da receita em 2025, impulsionado pelo aumento das ameaças à segurança cibernética e pelos requisitos de conformidade regulatória que exigem uma verificação de identidade mais robusta. A MFA aprimora a segurança combinando duas ou mais credenciais, como senhas, biometria e tokens de segurança, reduzindo significativamente o risco de acesso não autorizado. Empresas e organizações governamentais estão implementando cada vez mais a MFA para proteger sistemas críticos, aplicativos em nuvem e dados confidenciais.

Espera-se que o segmento de autenticação de fator único apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente adoção em PMEs e organizações que buscam soluções mais simples e econômicas para proteger aplicativos básicos, especialmente em regiões onde a conscientização sobre riscos cibernéticos está aumentando gradualmente.

- Por meio de implantação

Com base na implantação, o mercado global de segurança Zero Trust para gerenciamento de políticas de segurança é segmentado em soluções locais e em nuvem. O segmento de nuvem dominou o mercado com uma participação de receita de 62,1% em 2025, impulsionado pela ampla adoção de infraestruturas em nuvem, pelas tendências de trabalho remoto e pela escalabilidade e flexibilidade oferecidas por plataformas Zero Trust nativas da nuvem. As implantações em nuvem permitem monitoramento em tempo real, gerenciamento centralizado de políticas e integração perfeita com aplicativos SaaS, tornando-as particularmente atraentes para empresas com operações distribuídas.

Espera-se que o segmento de infraestrutura local apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,5%, entre 2026 e 2033, impulsionado por setores com rígidas exigências de privacidade de dados ou regulamentações, como governo e defesa, que preferem o controle local sobre sistemas sensíveis, enquanto integram gradualmente estruturas híbridas de confiança zero.

- Por tamanho da organização

Com base no porte da organização, o mercado global de segurança Zero Trust para gerenciamento de políticas de segurança é segmentado em PMEs e grandes empresas. O segmento de grandes empresas dominou o mercado com uma participação de 65,3% da receita em 2025, impulsionado pela necessidade de proteger infraestruturas de TI complexas, ambientes multicloud e grandes bases de usuários em escritórios globais. Grandes organizações investem fortemente em soluções Zero Trust para gerenciar identidade, acesso e detecção de ameaças em escala, garantindo ao mesmo tempo a conformidade regulatória.

Espera-se que o segmento de PMEs apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,4%, entre 2026 e 2033, devido à crescente conscientização sobre segurança cibernética, à disponibilidade cada vez maior de plataformas de confiança zero acessíveis e simplificadas e à crescente dependência de aplicativos em nuvem e configurações de força de trabalho remota.

- Por Vertical

Com base no setor vertical, o mercado global de segurança Zero Trust para gerenciamento de políticas de segurança é segmentado em Bancos, Serviços Financeiros e Seguros (BFSI), TI e Telecomunicações, Governo e Defesa, Energia e Serviços Públicos, Saúde, Varejo e Comércio Eletrônico, e outros. O setor BFSI dominou o mercado com uma participação de receita de 28,6% em 2025, impulsionado por requisitos regulatórios rigorosos, ativos digitais de alto valor e a necessidade crítica de prevenir violações de dados e fraudes financeiras. As organizações BFSI adotam arquiteturas de Zero Trust para proteger transações financeiras sensíveis e informações de clientes, permitindo, ao mesmo tempo, acesso remoto seguro.

Prevê-se que o setor de TI e Telecomunicações apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,2%, entre 2026 e 2033, impulsionado pela rápida transformação digital, pelo aumento da adoção da nuvem e pela necessidade de uma gestão robusta de identidade e acesso em redes distribuídas, centros de dados e aplicações em nuvem.

Gestão de Políticas de Segurança Global: Análise Regional do Mercado de Segurança Zero Trust

- A América do Norte dominou o mercado global de segurança Zero Trust para gerenciamento de políticas de segurança, com a maior participação na receita, de 33% em 2025, impulsionada pela crescente adoção de serviços em nuvem, soluções de trabalho remoto e estruturas avançadas de segurança cibernética em empresas e organizações governamentais.

- Organizações da região priorizam medidas de segurança robustas, conformidade com regulamentações rigorosas de proteção de dados e a capacidade de gerenciar o acesso do usuário e a segurança da rede de forma integrada em ambientes distribuídos. As soluções de Segurança Zero Trust oferecem esses recursos por meio de monitoramento contínuo, autenticação adaptativa e aplicação centralizada de políticas.

- Essa ampla adoção é ainda mais impulsionada pelos altos investimentos em TI, pela adoção precoce de tecnologias e pela forte presença de importantes fornecedores de soluções. A crescente demanda por detecção proativa de ameaças, acesso remoto seguro e gerenciamento abrangente de identidade e acesso consolidou a Segurança de Confiança Zero como a estrutura de cibersegurança preferida para empresas, infraestruturas críticas e instituições governamentais em toda a América do Norte.

Análise do Mercado de Segurança Zero Trust dos EUA

O mercado de segurança Zero Trust dos EUA detinha a maior participação de receita na América do Norte em 2025, com 81%, impulsionado pela rápida adoção de serviços em nuvem, soluções para trabalho remoto e iniciativas de transformação digital. As empresas estão priorizando cada vez mais a mitigação proativa de ameaças, o gerenciamento de identidades e o acesso seguro a dados sensíveis. A crescente demanda por análises baseadas em IA, autenticação adaptativa e ferramentas integradas de aplicação de políticas está impulsionando ainda mais a expansão do mercado. Além disso, os requisitos de conformidade regulatória, como CCPA e HIPAA, estão obrigando as organizações a adotarem estruturas abrangentes de Zero Trust para proteger ativos de TI críticos e informações de clientes.

Análise do Mercado de Segurança Zero Trust na Europa

Prevê-se que o mercado europeu de segurança Zero Trust cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, principalmente devido a regulamentações rigorosas de proteção de dados, como o GDPR, e à crescente necessidade de infraestruturas empresariais seguras. O aumento das iniciativas de transformação digital nos setores público e privado, juntamente com o crescimento das ameaças cibernéticas, está impulsionando a adoção de soluções Zero Trust. Organizações dos setores financeiro, governamental e industrial estão implementando arquiteturas Zero Trust para proteger ambientes em nuvem, locais e híbridos.

Análise do Mercado de Segurança Zero Trust no Reino Unido

Prevê-se que o mercado de segurança Zero Trust no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente adoção da computação em nuvem, infraestrutura para trabalho remoto e pelo foco cada vez maior em cibersegurança. Preocupações com ransomware, ataques de phishing e violações de dados estão levando empresas e instituições governamentais a implementar estruturas de Zero Trust. Além disso, a robusta infraestrutura de TI e telecomunicações do Reino Unido, juntamente com uma forte conscientização sobre cibersegurança, está impulsionando ainda mais o crescimento do mercado.

Análise do mercado de segurança Zero Trust na Alemanha

O mercado de segurança Zero Trust na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por iniciativas de transformação digital em empresas e instituições governamentais. A ênfase da Alemanha na privacidade de dados, na conformidade regulatória e na infraestrutura de TI tecnologicamente avançada está promovendo a adoção dessa tecnologia. As organizações estão implementando cada vez mais soluções Zero Trust para proteger aplicativos em nuvem, infraestrutura crítica e redes corporativas, garantindo, ao mesmo tempo, gerenciamento de acesso seguro e centralizado e monitoramento contínuo.

Análise do Mercado de Segurança Zero Trust na Ásia-Pacífico

O mercado de Segurança Zero Trust na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 24%, entre 2026 e 2033, impulsionado pela rápida digitalização, adoção da nuvem e aumento dos investimentos em cibersegurança em países como China, Japão e Índia. A expansão da infraestrutura de TI corporativa na região, a crescente conscientização sobre as ameaças cibernéticas e as iniciativas governamentais que promovem ecossistemas digitais seguros estão impulsionando a adoção. Além disso, o aumento da terceirização de TI em larga escala e das equipes de trabalho distribuídas está incentivando as organizações a implementarem estruturas de Zero Trust para maior segurança e eficiência operacional.

Análise do Mercado de Segurança Zero Trust no Japão

O mercado de segurança Zero Trust no Japão está ganhando impulso devido à infraestrutura de TI avançada do país, à alta adoção de serviços em nuvem e à ênfase na privacidade de dados. As empresas estão implementando cada vez mais arquiteturas Zero Trust para gerenciar o acesso a informações confidenciais, proteger aplicativos em nuvem e monitorar endpoints. A crescente integração de ferramentas de segurança baseadas em IA e soluções automatizadas de detecção de ameaças está impulsionando ainda mais o crescimento do mercado, principalmente nos setores financeiro, de TI e de manufatura.

Análise do Mercado de Segurança Zero Trust na China

O mercado de segurança Zero Trust na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida transformação digital das empresas, pela adoção da nuvem e pela forte ênfase governamental na cibersegurança. Grandes organizações e empresas estatais estão implementando estruturas de Zero Trust para proteger dados sensíveis, cumprir regulamentações de cibersegurança e garantir a segurança de ambientes de TI híbridos. Além disso, a presença de importantes fornecedores nacionais de soluções de cibersegurança e a crescente conscientização sobre as ameaças cibernéticas são fatores-chave que impulsionam o mercado na China.

Gestão de Políticas de Segurança Global Participação de Mercado em Segurança Zero Trust

O setor de Segurança Zero Trust com foco em Gestão de Políticas de Segurança é liderado principalmente por empresas consolidadas, incluindo:

• Cisco Systems (EUA)

• Palo Alto Networks (EUA)

• Microsoft (EUA)

• Okta (EUA)

• IBM Security (EUA)

• Zscaler (EUA)

• Fortinet (EUA)

• CrowdStrike (EUA)

• VMware (EUA)

• Check Point Software Technologies (Israel)

• CyberArk (Israel)

• Thales Group (França)

• Trend Micro (Japão)

• Sophos (Reino Unido)

• Forcepoint (EUA)

• SentinelOne (EUA)

• RSA Security (EUA)

• Akamai Technologies (EUA)

• McAfee (EUA)

• Google Cloud Security (EUA)

Quais são os desenvolvimentos recentes no mercado de segurança Zero Trust para gestão de políticas de segurança global?

- Em abril de 2024, a Cisco Systems lançou uma iniciativa estratégica na África do Sul para fortalecer a cibersegurança corporativa por meio de suas soluções avançadas de Segurança Zero Trust. A iniciativa concentra-se na proteção de infraestruturas críticas de TI, ambientes em nuvem e acesso remoto de trabalhadores, tanto para organizações públicas quanto privadas. Ao aproveitar sua experiência global e ferramentas de segurança baseadas em IA, a Cisco está abordando os desafios regionais de cibersegurança e, ao mesmo tempo, reforçando sua posição no mercado global de Segurança Zero Trust, que está em rápida expansão.

- Em março de 2024, a Palo Alto Networks lançou a Plataforma Zero Trust 2.0 de Próxima Geração, projetada especificamente para instituições de ensino e empresas comerciais. A plataforma aprimora a segurança de rede e de endpoints por meio de monitoramento contínuo, autenticação adaptativa e resposta automatizada a ameaças. Esse avanço destaca o compromisso da Palo Alto Networks em fornecer tecnologias de cibersegurança de ponta que protegem dados confidenciais e garantem a continuidade dos negócios.

- Em março de 2024, a Microsoft implementou com sucesso a Iniciativa Tokyo Secure Cloud, com o objetivo de fortalecer a segurança na nuvem e o gerenciamento de acesso para empresas urbanas. Utilizando sua estrutura Zero Trust baseada em IA, o projeto aprimora o acesso seguro a aplicativos corporativos e infraestrutura crítica, destacando o foco da Microsoft em soluções inovadoras que apoiam ecossistemas digitais mais seguros e resilientes.

- Em fevereiro de 2024, a Okta, Inc. anunciou uma parceria estratégica com instituições financeiras da região Ásia-Pacífico para implementar uma solução unificada de gerenciamento de identidade e acesso (IAM) Zero Trust em diversas organizações. Essa colaboração visa simplificar o acesso seguro, garantir a conformidade regulatória e aprimorar a eficiência operacional para clientes corporativos, reforçando o compromisso da Okta com o avanço da segurança orientada por identidade em ambientes de TI complexos.

- Em janeiro de 2024, a IBM Security apresentou o IBM Zero Trust Analytics Suite na RSA Conference 2024. A plataforma integra inteligência de ameaças baseada em IA, autenticação adaptativa e aplicação de políticas em tempo real para aprimorar a cibersegurança corporativa. A solução da IBM enfatiza conveniência, escalabilidade e proteção robusta, refletindo o compromisso da empresa em equipar as organizações com ferramentas avançadas para proteger dados confidenciais em ambientes de nuvem, locais e híbridos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.