Global Semi Autonomous And Autonomous Vehicle Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.22 Billion

USD

2.99 Billion

2024

2032

USD

2.22 Billion

USD

2.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 2.99 Billion | |

| % | |

|

Mercado global de veículos autônomos e semiautônomos, por componente (câmera, LiDAR, radar, sensor ultrassônico e outros), recursos ADAS (assistência de faixa, sistema de alerta de colisão, controle de cruzeiro adaptativo, assistência de estacionamento inteligente, alerta de tráfego cruzado, frenagem automática de emergência e outros), nível de automação (nível 1, nível 2 e nível 3), propulsão (ICE e elétrica), aplicação (transporte, logística, militar e defesa) - tendências do setor e previsão até 2032.

Tamanho do mercado de veículos autônomos e semiautônomos

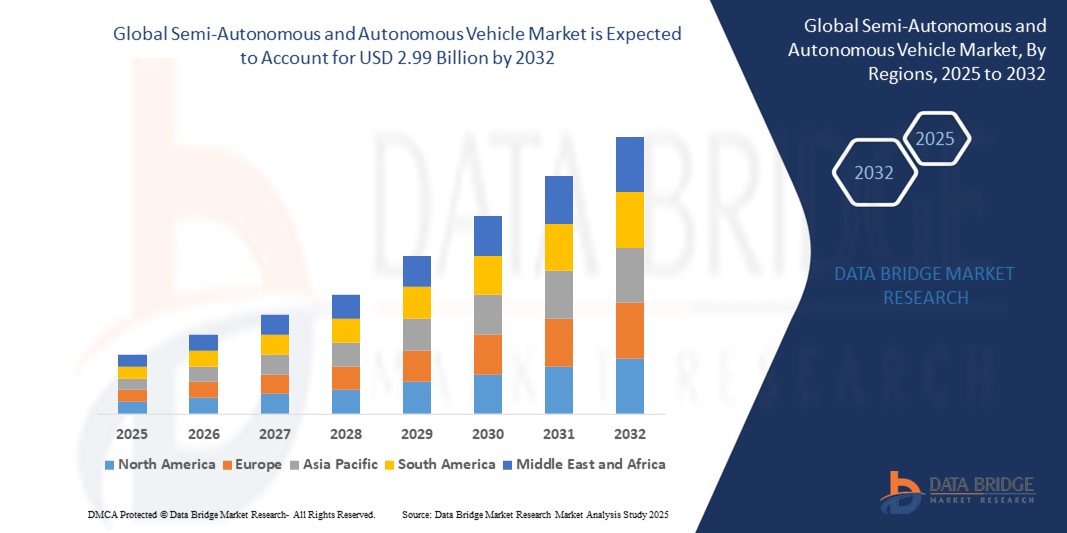

- O tamanho do mercado global de veículos autônomos e semiautônomos foi avaliado em US$ 2,22 bilhões em 2024 e deve atingir US$ 2,99 bilhões até 2032 , com um CAGR de 3,80% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente demanda por sistemas avançados de assistência ao motorista (ADAS), pela crescente preferência do consumidor pela segurança do veículo e pelos avanços nas tecnologias de IA e sensores.

- Os crescentes investimentos em infraestrutura inteligente, juntamente com regulamentações governamentais de apoio à condução autónoma, estão a impulsionar ainda mais a expansão do mercado

Análise de mercado de veículos autônomos e semiautônomos

- O mercado está experimentando um crescimento robusto devido à crescente demanda do consumidor por maior segurança, conveniência e eficiência de combustível, juntamente com a pressão para reduzir o erro humano na direção.

- Os avanços tecnológicos nos sistemas LiDAR, radar e câmera estão permitindo que os fabricantes desenvolvam veículos autônomos e semiautônomos mais confiáveis e eficientes.

- A região Ásia-Pacífico domina o mercado global de veículos autônomos e semiautônomos com a maior participação na receita de 57% em 2024, impulsionada pela alta produção de veículos, adoção tecnológica e iniciativas governamentais em países como China, Japão e Coreia do Sul.

- A América do Norte deverá ser a região com desenvolvimento mais rápido durante o período previsto, impulsionada por investimentos significativos em P&D, uma forte indústria automotiva e pela crescente aceitação das tecnologias autônomas pelos consumidores.

- O segmento Nível 2 dominou o mercado, com uma participação de receita de 52,8% em 2024, impulsionado por sua ampla integração em veículos de passeio, oferecendo recursos como assistente de permanência em faixa e controle de cruzeiro adaptativo. Os sistemas Nível 2 combinam funcionalidade avançada com acessibilidade, tornando-os populares entre fabricantes de equipamentos originais (OEMs) e consumidores.

Escopo do Relatório e Segmentação do Mercado de Veículos Autônomos e Semiautônomos

|

Atributos |

Principais insights de mercado sobre veículos autônomos e semiautônomos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise pilão. |

Tendências do mercado de veículos autônomos e semiautônomos

“Crescente adoção de sistemas avançados de assistência ao motorista (ADAS)”

- A integração de recursos ADAS, como Controle de Cruzeiro Adaptativo, Assistência de Faixa e Frenagem Automática de Emergência, está impulsionando a demanda por veículos semiautônomos, especialmente na automação de Nível 1 e Nível 2.

- Esses recursos aumentam a segurança e a conveniência do motorista, atraindo consumidores em áreas urbanas com tráfego intenso, como nos EUA e no Japão.

- Montadoras como Toyota e Volvo estão incorporando ADAS avançados em seus modelos de médio e alto padrão, aumentando a penetração no mercado

- Por exemplo, o conjunto de condução totalmente autónoma (FSD) da Tesla inclui capacidades ADAS avançadas, posicionando-a como líder em tecnologia semiautônoma

- O aumento de veículos elétricos (VEs) com ADAS integrados, como os da Rivian e da BYD, está acelerando ainda mais a adoção devido às sinergias com sistemas de direção autônoma.

- As concessionárias estão cada vez mais oferecendo veículos equipados com ADAS como pacotes padrão ou opcionais, especialmente na América do Norte e na Europa

Dinâmica do mercado de veículos autônomos e semiautônomos

Motorista

“Crescente demanda por segurança e eficiência no transporte”

- A crescente conscientização do consumidor sobre a segurança no trânsito e a necessidade de soluções de direção eficientes estão alimentando a demanda por veículos autônomos e semiautônomos

- Recursos como sistemas de alerta de colisão, alertas de tráfego cruzado e Smart Park Assist reduzem os riscos de acidentes e melhoram a confiança do motorista, especialmente em cidades congestionadas como Dubai e Mumbai.

- Veículos autônomos, especialmente com automação de Nível 3, prometem redução da fadiga do motorista e maior eficiência de combustível ou bateria, alinhando-se com metas de sustentabilidade em regiões como Europa e Ásia-Pacífico

- As montadoras estão respondendo integrando componentes avançados como LiDAR, radar e câmeras em seus veículos para oferecer suporte a níveis mais elevados de automação

- Por exemplo, a Mercedes-Benz introduziu a condução autónoma de nível 3 nos seus modelos Classe S, permitindo a automação condicional em cenários específicos

Restrição/Desafio

“Preocupações regulatórias e de segurança em torno da direção autônoma”

- As regulamentações rigorosas que regem a implantação de veículos autônomos, especialmente para o Nível 3 e acima, representam desafios para a expansão do mercado

- Diferentes regiões têm padrões variados para direção autônoma, complicando a padronização global para fabricantes como General Motors e Volkswagen

- Preocupações com a segurança, como a confiabilidade dos sensores em condições climáticas adversas, limitam a confiança do consumidor e dos reguladores em sistemas totalmente autônomos.

- Por exemplo, nos EUA, a Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA) impõe diretrizes rígidas sobre os testes de veículos autónomos, retardando a implementação

- Os altos custos associados a componentes avançados, como o LiDAR, e a necessidade de testes extensivos impedem a adoção generalizada, especialmente em mercados sensíveis ao preço, como a Índia.

Escopo de mercado de veículos autônomos e semiautônomos

O mercado é segmentado com base no componente, recursos ADAS, nível de automação, propulsão e aplicação.

- Por componente

Com base nos componentes, o mercado é segmentado em câmeras, LiDAR, radar, sensores ultrassônicos e outros. O segmento de câmeras deteve a maior fatia de mercado, com 38,2% da receita em 2024, impulsionado por seu papel fundamental no fornecimento de dados visuais para sistemas avançados de assistência ao motorista (ADAS) e funções de direção autônoma, como detecção de faixa e reconhecimento de objetos. As câmeras são econômicas e amplamente integradas a todos os tipos de veículos, o que reforça sua posição dominante.

Espera-se que o segmento LiDAR apresente a taxa de crescimento mais rápida, de 22,4%, entre 2025 e 2032, impulsionado por seus recursos de mapeamento 3D de alta precisão, essenciais para níveis mais elevados de automação (nível 3 e superior). Os avanços na tecnologia LiDAR de estado sólido e a redução de custos estão acelerando sua adoção em veículos autônomos.

- Por Recursos ADAS

Com base nos recursos ADAS, o mercado é segmentado em assistente de faixa, sistema de alerta de colisão, controle de cruzeiro adaptativo, assistente de estacionamento inteligente, alerta de tráfego cruzado, frenagem automática de emergência e outros. O segmento de controle de cruzeiro adaptativo foi responsável pela maior participação de mercado na receita, com 34,7% em 2024, impulsionado por sua ampla adoção em veículos semiautônomos para aumentar a conveniência e a segurança do motorista por meio do gerenciamento automatizado de velocidade e distância.

Prevê-se que o segmento de frenagem automática de emergência apresente a maior taxa de crescimento entre 2025 e 2032, impulsionado pelo aumento das exigências regulatórias para recursos de segurança e pela crescente demanda dos consumidores por sistemas anticolisão. Avanços na fusão de sensores e algoritmos de IA aumentam ainda mais a precisão e a confiabilidade desses sistemas.

- Por nível de automação

Com base no nível de automação, o mercado é segmentado em Nível 1, Nível 2 e Nível 3. O segmento Nível 2 dominou o mercado, com uma participação de receita de 52,8% em 2024, impulsionado por sua ampla integração em veículos de passeio, oferecendo recursos como assistente de permanência em faixa e piloto automático adaptativo. Os sistemas Nível 2 combinam funcionalidade avançada com acessibilidade, tornando-os populares entre fabricantes de equipamentos originais (OEMs) e consumidores.

Espera-se que o segmento de Nível 3 apresente a maior taxa de crescimento, de 25,8%, entre 2025 e 2032, à medida que montadoras e provedores de tecnologia avançam em direção à automação condicional. A crescente confiança do consumidor em sistemas autônomos e estruturas regulatórias favoráveis são os principais impulsionadores da adoção do Nível 3.

- Por propulsão

Com base na propulsão, o mercado é segmentado em motores de combustão interna (ICE) e elétricos. O segmento ICE deteve a maior participação de mercado, 68,4%, em 2024, devido ao alto volume global de veículos movidos a ICE e à sua infraestrutura consolidada. Recursos semiautônomos são amplamente integrados aos veículos ICE, reforçando sua dominância no mercado.

A projeção é de que o segmento elétrico cresça à taxa mais rápida de 20,1% entre 2025 e 2032, impulsionado pela crescente adoção de veículos elétricos (VEs) e sua sinergia com tecnologias autônomas. Os VEs se beneficiam de gerenciamento avançado de energia e conectividade, tornando-os ideais para integração de sistemas de direção autônoma.

- Por aplicação

Com base na aplicação, o mercado é segmentado em transporte, logística, militar e defesa. O segmento de transporte foi responsável pela maior participação de mercado na receita, com 78,6% em 2024, impulsionado pela alta demanda por veículos de passageiros semiautônomos e autônomos para mobilidade pessoal e serviços de compartilhamento de viagens.

Espera-se que o segmento de logística apresente a maior taxa de crescimento, de 23,5%, entre 2025 e 2032, impulsionado pela crescente adoção de caminhões e veículos de entrega autônomos para logística de última milha e transporte de cargas. A necessidade de eficiência operacional e redução de custos em logística impulsiona esse crescimento.

Análise regional do mercado de veículos autônomos e semiautônomos

- A região Ásia-Pacífico domina o mercado global de veículos autônomos e semiautônomos com a maior participação na receita de 57% em 2024, impulsionada pela alta produção de veículos, adoção tecnológica e iniciativas governamentais em países como China, Japão e Coreia do Sul.

- Os consumidores da região demonstram uma forte inclinação para a adoção de tecnologias automotivas de ponta, valorizando maior segurança, eficiência e a promessa de futuras soluções de mobilidade autônoma.

- Este crescimento é ainda mais impulsionado pela crescente procura dos consumidores por funcionalidades avançadas de segurança, conveniência e potencial para novos serviços de mobilidade, estabelecendo a Ásia-Pacífico como líder na adopção e desenvolvimento de futuras tecnologias de veículos.

Visão do mercado de veículos autônomos e semiautônomos dos EUA

Espera-se que os EUA testemunhem a maior taxa de crescimento no mercado de veículos autônomos e semiautônomos na América do Norte, impulsionado pela robusta produção automotiva, rápida adoção de tecnologia e forte presença de fabricantes de equipamentos originais (OEMs) em países como China, Japão e Coreia do Sul. Iniciativas governamentais que promovem a mobilidade inteligente, aliadas à alta demanda dos consumidores por recursos avançados de segurança e conectividade, consolidam ainda mais a liderança da região.

Visão do mercado de veículos autônomos e semiautônomos na Europa

Espera-se que o mercado europeu testemunhe um crescimento significativo, impulsionado por regulamentações de segurança rigorosas, como o Regulamento Geral de Segurança da UE, que exige recursos ADAS em veículos novos. Países como Alemanha e França lideram a adoção devido às suas indústrias automotivas avançadas e à preferência do consumidor por veículos premium com recursos autônomos. O foco na sustentabilidade também impulsiona a integração de sistemas autônomos em veículos elétricos.

Visão geral do mercado de veículos autônomos e semiautônomos do Reino Unido

Prevê-se que o mercado do Reino Unido experimente um crescimento robusto, impulsionado pela demanda por maior segurança, conforto e conectividade em ambientes urbanos e suburbanos. O apoio governamental aos testes de veículos autônomos e iniciativas de cidades inteligentes, aliado ao interesse do consumidor em recursos ADAS, como frenagem automática de emergência e assistência inteligente para estacionar, acelera o crescimento do mercado.

Visão do mercado de veículos autônomos e semiautônomos da Alemanha

Espera-se que a Alemanha registre um crescimento significativo, apoiado por sua liderança em inovação automotiva e pela alta demanda do consumidor por tecnologias avançadas de veículos. A integração de sistemas autônomos e semiautônomos em veículos premium, aliada a soluções de reposição, impulsiona a expansão do mercado. Regulamentações focadas em eficiência energética e segurança impulsionam ainda mais a adoção.

Visão do mercado de veículos autônomos e semiautônomos da Ásia-Pacífico

A região Ásia-Pacífico mantém sua dominância, com uma participação de receita de 55,8% em 2024, liderada por China, Japão e Coreia do Sul. A rápida urbanização, o aumento da propriedade de veículos e as políticas governamentais que promovem sistemas de transporte inteligentes impulsionam a demanda. A forte presença de fabricantes de equipamentos originais (OEMs) da região e os investimentos em desenvolvimento de tecnologias de veículos elétricos e autônomos impulsionam ainda mais o crescimento do mercado.

Visão do mercado de veículos autônomos e semiautônomos do Japão

Espera-se que o mercado japonês testemunhe um forte crescimento, impulsionado pela preferência do consumidor por veículos de alta qualidade e tecnologicamente avançados, com ADAS e recursos autônomos. Grandes montadoras, como Toyota e Honda, estão integrando esses sistemas em veículos originais (OEMs), enquanto soluções de reposição ganham força. O apoio governamental à mobilidade inteligente e às regulamentações de segurança impulsiona a penetração no mercado.

Visão do mercado de veículos autônomos e semiautônomos da China

A China detém a maior fatia do mercado da Ásia-Pacífico, impulsionada pela rápida urbanização, pelo aumento da propriedade de veículos e pelo forte apoio governamental à mobilidade inteligente e à direção autônoma. Fabricantes de equipamentos originais (OEMs) nacionais e gigantes da tecnologia como a Baidu estão avançando no desenvolvimento de veículos autônomos, enquanto preços competitivos e uma classe média em crescimento aumentam a acessibilidade ao mercado.

Participação de mercado de veículos autônomos e semiautônomos

O setor de veículos autônomos e semiautônomos é liderado principalmente por empresas bem estabelecidas, incluindo:

- Mercedes-Benz Group AG (Alemanha)

- Continental AG (Alemanha)

- Valeo (França)

- ZF Friedrichshafen AG (Alemanha)

- Tesla (EUA)

- Magna International Inc. (Canadá)

- BMW AG (Alemanha)

- Texas Instruments Incorporated. (EUA)

- General Motors (EUA)

- Audi AG (Alemanha)

- NXP Semiconductor (Holanda)

- Ford Motor Company (EUA)

- Volkswagen (Alemanha)

- Robert Bosch GmbH (Alemanha)

- Infineon Technologies AG (Alemanha)

Últimos desenvolvimentos no mercado global de veículos autônomos e semiautônomos

- Em janeiro de 2025, a Waymo lançou sua tecnologia Waymo Driver de sexta geração, integrada ao SUV elétrico IONIQ 5 da Hyundai para serviços autônomos de transporte por aplicativo. Este sistema avançado aprimora a autonomia de Nível 4 com algoritmos de IA e recursos de sensores aprimorados, oferecendo transporte autônomo mais seguro e eficiente. O lançamento fortalece a posição da Waymo no mercado de veículos autônomos, particularmente em soluções de mobilidade urbana, e visa a expansão em cidades norte-americanas como Phoenix e São Francisco.

- Em fevereiro de 2025, a Volvo firmou uma parceria com a Waabi para integrar o sistema de motorista virtual da Waabi aos caminhões autônomos da fábrica da Volvo em New River Valley, na Virgínia. Essa colaboração se concentra no desenvolvimento de caminhões autônomos de Nível 4 para logística comercial, abordando a escassez de motoristas e melhorando a eficiência do transporte de cargas. A parceria utiliza a tecnologia de simulação baseada em IA da Waabi para aprimorar a segurança e a escalabilidade, posicionando a Volvo como líder em veículos comerciais autônomos.

- Em outubro de 2024, a Hyundai Motor Company anunciou uma parceria plurianual com a Waymo para incorporar a tecnologia de direção autônoma da Waymo à sua linha de veículos elétricos. A colaboração visa produzir veículos autônomos de Nível 4 para transporte por aplicativo, começando com o IONIQ 5, com planos de escalar a produção para mercados globais. Este movimento estratégico fortalece a presença da Hyundai no setor de veículos autônomos e acelera a implantação da tecnologia de direção autônoma.

- Em abril de 2024, a Nuro, Inc. e a Foretellix firmaram uma parceria para acelerar a implantação de veículos de entrega autônomos. Essa colaboração visa aprimorar os recursos de testes virtuais para os sistemas de entrega autônoma de Nível 4 da Nuro, utilizando as plataformas de simulação avançadas da Foretellix para aprimorar a segurança e a eficiência. A parceria visa expandir os serviços de entrega autônoma da Nuro em áreas urbanas e suburbanas, visando a crescente demanda por soluções de logística de última milha.

- Em maio de 2023, a Valeo e a DiDi Autonomous Driving firmaram um acordo estratégico de colaboração e investimento para desenvolver soluções de segurança inteligentes para robotaxis de Nível 4. Esta parceria se concentra na integração de sensores avançados e sistemas de segurança baseados em IA para aumentar a confiabilidade dos serviços de transporte autônomo da DiDi. A colaboração fortalece o papel da Valeo no mercado de veículos autônomos e apoia a expansão da DiDi nos mercados da Ásia-Pacífico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.