Global Semiconductor Memory Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

165.30 Billion

USD

312.82 Billion

2024

2032

USD

165.30 Billion

USD

312.82 Billion

2024

2032

| 2025 –2032 | |

| USD 165.30 Billion | |

| USD 312.82 Billion | |

| % | |

|

Mercado global de memórias semicondutoras, por tipo de produto (DRAM, SRAM, NAND Flash, NOR Flash, outros), por tecnologia (memória volátil, memória não volátil), por aplicação (eletrônicos de consumo, TI e telecomunicações, automotivo, automação industrial, aeroespacial e defesa, outros), por usuário final (smartphones e tablets, computadores pessoais, data centers, fabricantes automotivos, equipamentos industriais, outros) e por canal de distribuição (vendas diretas, distribuidores, varejo online) – Tendências do setor e previsão até 2032

Tamanho do mercado de memória semicondutora

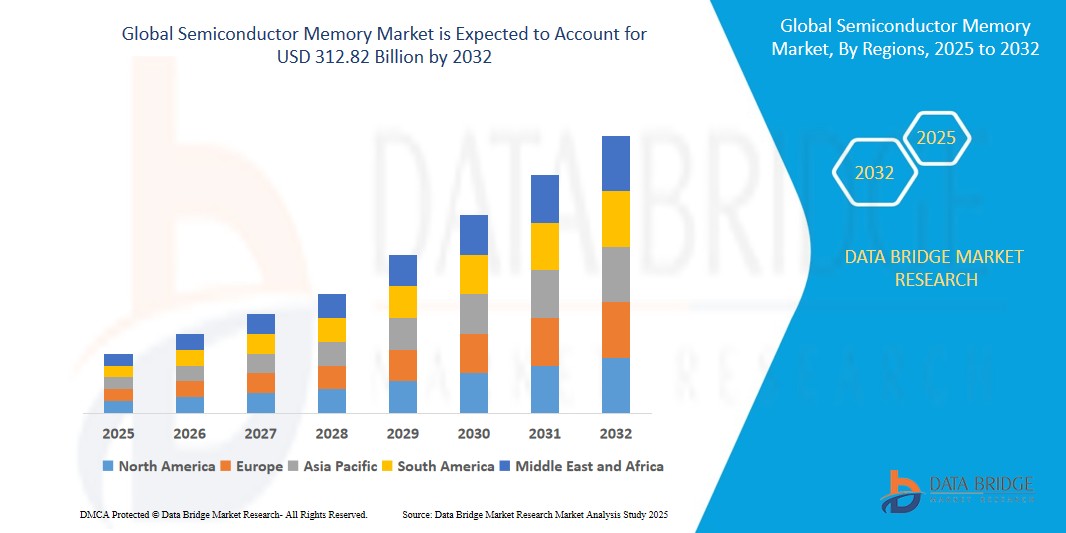

- O tamanho do mercado global de memórias semicondutoras foi avaliado em US$ 165,30 bilhões em 2024 e deve atingir US$ 312,82 bilhões até 2032 , com um CAGR de 8,3% durante o período previsto.

- Esse crescimento substancial é impulsionado principalmente pela crescente demanda por soluções de memória de alto desempenho em eletrônicos de consumo, pela rápida expansão de data centers e pela crescente adoção de tecnologias avançadas, como inteligência artificial (IA), 5G e Internet das Coisas (IoT). A proliferação de dispositivos inteligentes, aliada aos avanços nos processos de fabricação de semicondutores, está acelerando ainda mais a expansão do mercado.

- O impulso global para a transformação digital, apoiado por investimentos significativos em computação em nuvem, iniciativas governamentais que promovem infraestrutura inteligente e uma forte presença dos principais fabricantes de semicondutores, é um fator fundamental para a trajetória ascendente do mercado. Além disso, a crescente integração de memórias semicondutoras em eletrônica automotiva, automação industrial e aplicações aeroespaciais está gerando uma demanda significativa por soluções de memória confiáveis e eficientes em todo o mundo.

Análise de Mercado de Memória Semicondutora

- Memória semicondutora refere-se a componentes eletrônicos usados para armazenar dados digitais, permitindo acesso rápido e eficiente aos dados em diversos dispositivos e sistemas. Esses tipos de memória, incluindo Memória Dinâmica de Acesso Aleatório (DRAM), Memória Estática de Acesso Aleatório (SRAM), Flash NAND, Flash NOR e outros, são essenciais para aplicações em eletrônicos de consumo, TI e telecomunicações, sistemas automotivos, automação industrial, aeroespacial e defesa, entre outros setores.

- O mercado é significativamente impulsionado pelo aumento global na geração de dados, com mais de 120 zettabytes de dados criados em 2023, impulsionados pela proliferação de dispositivos de IoT e serviços baseados em nuvem. A rápida adoção da tecnologia 5G, com mais de 2,5 bilhões de assinaturas 5G projetadas até 2027, impulsiona a demanda por soluções de memória de alta velocidade em smartphones, estações rádio-base e infraestrutura de rede.

- Avanços tecnológicos, como empilhamento 3D NAND, litografia EUV e tecnologias emergentes de memória não volátil, como MRAM e ReRAM, estão aprimorando o desempenho, a densidade e a eficiência energética da memória, apoiando aplicações em IA, aprendizado de máquina e veículos autônomos. Iniciativas governamentais, como a Lei CHIPS dos EUA e o programa Made in China 2025 da China, estão fomentando a inovação e apoiando o crescimento do mercado por meio de financiamento e apoio político.

- A região Ásia-Pacífico domina o mercado, com uma participação de 55,6% na receita em 2024, avaliada em US$ 91,91 bilhões, impulsionada por seu robusto ecossistema de fabricação de semicondutores, liderado pela Coreia do Sul, China e Taiwan. A América do Norte deverá apresentar a taxa de crescimento mais rápida, com um CAGR projetado de 9,1% entre 2025 e 2032, impulsionado pelos avanços em IA, data centers e eletrônica automotiva.

- Entre os tipos de produtos, o segmento NAND Flash detinha a maior fatia de mercado de 38,4% em 2024, avaliada em US$ 63,48 bilhões, atribuída ao seu amplo uso em smartphones, unidades de estado sólido (SSDs) e aplicativos de armazenamento de dados devido à alta capacidade de armazenamento e custo-benefício.

Escopo do Relatório e Segmentação do Mercado de Memória Semicondutora

|

Atributos |

Principais insights do mercado de memórias semicondutoras |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de memórias semicondutoras

“ Avanços em C-V2X, integração 5G e empilhamento autônomo Driv3D NAND, memória não volátil emergente, integração 5G e soluções de eficiência energética ”

- A adoção da tecnologia de empilhamento 3D NAND é uma tendência importante, com mais de 35% das novas implantações de NAND Flash em 2024 aproveitando arquiteturas de 176 camadas ou mais, melhorando a densidade de armazenamento e o desempenho em SSDs e dispositivos móveis.

- O surgimento de tecnologias emergentes de memória não volátil, como RAM magnetoresistiva (MRAM) e RAM resistiva (ReRAM), foi responsável por 10% das novas implantações de memória em 2024, ganhando força em aplicações automotivas e de IoT devido ao seu baixo consumo de energia e alta durabilidade.

- Foco crescente em soluções de memória com eficiência energética, com 20% dos novos produtos DRAM e NAND em 2024 certificados para operação de baixo consumo de energia, alinhando-se às metas globais de sustentabilidade e reduzindo os custos operacionais em data centers.

- A integração de memória de alta velocidade na infraestrutura 5G está crescendo rapidamente, com um aumento de 25% na demanda de memória para estações base e equipamentos de rede em 2024, impulsionada pela implementação global de redes 5G.

- Adoção de memória semicondutora em aplicações de IA e aprendizado de máquina, com 15% das novas soluções de memória em 2024 projetadas para cargas de trabalho de alta largura de banda em data centers e ambientes de computação de ponta.

- A crescente demanda do consumidor por armazenamento de alta capacidade em smartphones e computadores pessoais, impulsionada por tendências em jogos, criação de conteúdo e serviços baseados em nuvem, está alimentando a inovação em tecnologias NAND Flash e DRAM.

Dinâmica do mercado de memórias semicondutoras

Motorista

“Crescimento da IA e da IoT, expansão de data centers, implementação do 5G, apoio governamental e demanda por eletrônicos de consumo”

- O rápido crescimento de aplicações de IA e IoT, com gastos globais em IA projetados para atingir US$ 500 bilhões até 2027, gera uma demanda significativa por soluções de memória de alto desempenho, como DRAM e NAND Flash, em data centers, dispositivos de ponta e sistemas inteligentes.

- A expansão dos data centers, com mais de 8.000 instalações no mundo todo em 2023, alimenta a necessidade de memória de alta capacidade e alta velocidade para dar suporte à computação em nuvem, análises de big data e cargas de trabalho de IA.

- A implementação global da tecnologia 5G, com mais de 2,5 bilhões de assinaturas projetadas até 2027, aumenta a demanda por soluções de memória de baixa latência em smartphones, infraestrutura de telecomunicações e dispositivos de IoT.

- Iniciativas governamentais, como o US CHIPS Act, o Made in China 2025 da China e o Chips Act da UE, fornecem financiamento substancial e suporte regulatório para a fabricação de semicondutores, promovendo inovação e expansão de capacidade no mercado de memória.

- Avanços nos processos de fabricação de semicondutores, como nós de 3 nm e 5 nm, melhoram o desempenho da memória, a densidade e a eficiência energética, permitindo aplicações em eletrônicos de consumo, automotivo e automação industrial.

- A crescente demanda por eletrônicos de consumo, com remessas globais de smartphones atingindo 1,4 bilhão de unidades em 2023, impulsiona a integração de NAND Flash e DRAM de alta capacidade em smartphones, tablets e computadores pessoais.

Restrição/Desafio

“ Altos custos de fabricação, interrupções na cadeia de suprimentos, complexidade tecnológica, consumo de energia e conformidade regulatória ”

- O alto custo de fabricação de memórias semicondutoras, especialmente para nós avançados e tecnologias NAND 3D, representa um desafio à escalabilidade, limitando a acessibilidade para empresas menores e aumentando os preços para usuários finais.

- Interrupções na cadeia de suprimentos, incluindo escassez de matérias-primas como wafers de silício e restrições logísticas, aumentaram os custos de produção em 8 a 10% desde 2023, impactando o crescimento do mercado e os prazos de entrega.

- A complexidade tecnológica no desenvolvimento de soluções de memória de última geração, como MRAM e ReRAM, exige investimento significativo em P&D e experiência, o que representa desafios para os fabricantes alcançarem uma produção econômica.

- O alto consumo de energia na fabricação de memória e nas operações de data center, com instalações de grande porte consumindo até 1 TWh anualmente, levanta preocupações sobre sustentabilidade e custos operacionais, principalmente em mercados ambientalmente regulamentados.

- A rápida obsolescência tecnológica, impulsionada por avanços contínuos em arquiteturas de memória e processos de fabricação, pressiona as empresas a investir pesadamente em P&D, reduzindo a lucratividade de fabricantes menores.

- Complexidades regulatórias, como controles de exportação de equipamentos semicondutores e conformidade com padrões ambientais como a diretiva RoHS da UE, criam desafios para as cadeias de suprimentos globais e expansão de mercado.

Escopo do mercado de memória semicondutora

O mercado global de memórias semicondutoras é segmentado com base no tipo de produto, tecnologia, aplicação, usuário final e canal de distribuição.

- Por Tipo de Produto

: Com base no tipo de produto, o mercado é segmentado por DRAM, SRAM, NAND Flash, NOR Flash e outros. O segmento NAND Flash dominou, com uma participação de 38,4% na receita em 2024, avaliada em US$ 63,48 bilhões, impulsionada por sua alta capacidade de armazenamento e ampla utilização em smartphones, SSDs e aplicativos de armazenamento de dados. Espera-se que o segmento DRAM cresça a uma CAGR de 9,0%, a mais rápida, entre 2025 e 2032, impulsionada pela demanda em data centers e computadores pessoais. - Por Tecnologia

: Com base na tecnologia, o mercado é segmentado por memória volátil e memória não volátil. O segmento de memória não volátil detinha a maior participação, de 60,2%, em 2024, impulsionado pelo domínio do NAND Flash em aplicações de armazenamento. Espera-se que o segmento de memória volátil cresça a uma taxa composta de crescimento anual (CAGR) mais rápida, de 8,8%, de 2025 a 2032, impulsionado pela demanda por DRAM em IA e computação em nuvem. - Por aplicação

: Com base na aplicação, o mercado é segmentado por eletrônicos de consumo, TI e telecomunicações, automotivo, automação industrial, aeroespacial e defesa, entre outros. O segmento de eletrônicos de consumo representou a maior fatia da receita, com 42,5%, em 2024, impulsionado pela demanda por smartphones e PCs. O segmento automotivo deverá crescer a uma CAGR de 9,5%, a mais rápida, entre 2025 e 2032, impulsionado pelo desenvolvimento de ADAS e veículos autônomos. - Por Usuário Final:

Com base no usuário final, o mercado é segmentado por smartphones e tablets, computadores pessoais, data centers, fabricantes automotivos, equipamentos industriais e outros. O segmento de smartphones e tablets dominou, com uma participação de receita de 35,8% em 2024, impulsionado pela alta adoção de NAND Flash. Espera-se que o segmento de data centers cresça a uma CAGR de 9,2%, a mais rápida, entre 2025 e 2032, impulsionado por cargas de trabalho de computação em nuvem e IA. - Por Canal de Distribuição

: Com base no canal de distribuição, o mercado é segmentado em vendas diretas, distribuidores e varejo online. O segmento de vendas diretas detinha a maior participação, de 55,6%, em 2024, impulsionado por contratos B2B com fabricantes de eletrônicos e automotivos. Espera-se que o segmento de varejo online cresça a uma CAGR de 9,0%, a mais rápida, entre 2025 e 2032, impulsionado pelo crescimento do e-commerce.

Análise regional do mercado de memória semicondutora

Visão Geral do Mercado de Memória Semicondutora da Ásia-Pacífico:

A região da Ásia-Pacífico liderou o mercado com uma participação de 55,6% na receita em 2024, avaliada em US$ 91,91 bilhões, impulsionada por seu robusto ecossistema de fabricação de semicondutores, liderança na produção de eletrônicos de consumo e significativo apoio governamental. O domínio da região é reforçado pela presença de grandes players como Samsung Electronics, SK Hynix e TSMC, além da alta demanda por memória em smartphones, data centers e infraestrutura 5G.

Visão geral do mercado de memória semicondutora da China

A China detinha a maior participação individual de país na Ásia-Pacífico em 2024, impulsionada por seu enorme mercado de eletrônicos de consumo, ampla capacidade de fabricação de semicondutores e iniciativas apoiadas pelo governo, como Made in China 2025. O foco do país na autossuficiência na produção de semicondutores, juntamente com a demanda por NAND Flash e DRAM em smartphones e data centers, respalda sua liderança.

Visão Geral do Mercado de Memória Semicondutora da Coreia do Sul:

A Coreia do Sul representou uma parcela significativa do mercado regional em 2024, liderada pelas gigantes do setor Samsung Electronics e SK Hynix. O domínio do país na produção de DRAM e NAND Flash, impulsionado pelas exportações para os mercados globais de eletrônicos de consumo e data centers, consolida sua posição como um player-chave.

Visão Geral do Mercado de Memória Semicondutora na América do Norte:

A América do Norte deverá crescer a uma CAGR de 9,1%, a mais rápida, entre 2025 e 2032, impulsionada por avanços em inteligência artificial (IA), expansão de data centers e eletrônica automotiva. A região representará 22,3% do mercado em 2024, com forte demanda nos Estados Unidos, apoiada por iniciativas governamentais como a Lei CHIPS e pela presença de players líderes como a Micron Technology e a Intel.

Visão Geral do Mercado de Memórias Semicondutoras nos Estados Unidos:

Os Estados Unidos lideraram o mercado norte-americano em 2024, impulsionados por sua liderança em IA, computação em nuvem e eletrônica automotiva. A Lei CHIPS impulsionou investimentos na fabricação nacional de semicondutores, impulsionando a demanda por memórias em data centers, veículos autônomos e dispositivos de IoT.

Visão Geral do Mercado de Memória Semicondutora do Canadá:

O Canadá detinha uma participação menor, mas crescente, em 2024, impulsionada por seu foco em pesquisa de IA, desenvolvimento de data centers e eletrônica automotiva. O apoio governamental à inovação tecnológica e as parcerias com empresas americanas contribuem para o crescimento constante do mercado.

Visão Geral do Mercado de Memória Semicondutora na Europa:

A Europa detinha uma participação de mercado de 15,4% em 2024, impulsionada por seus fortes setores automotivo e de automação industrial. Iniciativas governamentais como a Lei de Chips da UE, juntamente com a crescente demanda por memória em infraestrutura 5G, aplicações de energia renovável e manufatura inteligente, impulsionam o crescimento do mercado em toda a região.

Visão Geral do Mercado de Memória Semicondutora na Alemanha:

A Alemanha representa uma parcela significativa do mercado europeu em 2024, impulsionada por sua liderança em eletrônica automotiva e automação industrial. A Lei de Chips da UE e a demanda por memória em ADAS, 5G e sistemas de energia renovável impulsionam a expansão do mercado.

Visão Geral do Mercado de Memória Semicondutora da França:

A França teve uma participação significativa em 2024, impulsionada por seu foco nos setores automotivo, aeroespacial e de telecomunicações. Investimentos em infraestrutura 5G e manufatura inteligente, juntamente com colaborações com empresas globais de semicondutores, impulsionam o crescimento do mercado.

Participação no mercado de memórias semicondutoras

- O setor de memórias semicondutoras é liderado principalmente por empresas bem estabelecidas, incluindo:

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Micron Technology, Inc. (Estados Unidos)

- SK Hynix Inc. (Coreia do Sul)

- Western Digital Corporation (Estados Unidos)

- Kioxia Holdings Corporation (Japão)

- Intel Corporation (Estados Unidos)

- Nanya Technology Corporation (Taiwan)

- Winbond Electronics Corporation (Taiwan)

- Cypress Semiconductor Corporation (Estados Unidos)

- Texas Instruments Incorporated (Estados Unidos)

- STMicroelectronics NV (Suíça)

- Renesas Electronics Corporation (Japão)

- Microchip Technology Incorporated (Estados Unidos)

- Macronix International Co., Ltd. (Taiwan)

- Toshiba Memory Corporation (Japão)

- TSMC (Empresa de Fabricação de Semicondutores de Taiwan) (Taiwan)

Últimos desenvolvimentos no mercado global de memórias semicondutoras

- Em dezembro de 2023, a Samsung Electronics revelou sua memória Flash NAND 3D de 256 GB, aproveitando a tecnologia de empilhamento de 236 camadas, oferecendo densidade de armazenamento 20% maior para SSDs e dispositivos móveis, adotada pelos principais provedores de data center nos EUA e na China.

- Em fevereiro de 2024, a Micron Technology lançou a DRAM LPDDR5X, otimizada para aplicações de IA e 5G, proporcionando taxas de transferência de dados 15% mais rápidas, integrada aos principais smartphones e dispositivos de ponta na Europa e Ásia-Pacífico.

- Em abril de 2024, a SK Hynix fez uma parceria com a TSMC para desenvolver memória HBM4 para cargas de trabalho de IA, aumentando a largura de banda em 25%, com produção prevista para começar em 2025 para aplicações de data center na América do Norte.

- Em julho de 2024, a Kioxia lançou um módulo QLC NAND Flash de 2 TB, projetado para SSDs empresariais, reduzindo o consumo de energia em 18%, ganhando força nos mercados de computação em nuvem no Japão e nos EUA.

- Em setembro de 2023, a Intel lançou sua série Optane Persistent Memory 300, combinando velocidade semelhante à DRAM com armazenamento não volátil, adotada em mais de 50 data centers na Europa para computação de alto desempenho.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.