Global Semiconductor Packaging Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.60 Billion

USD

19.20 Billion

2025

2033

USD

8.60 Billion

USD

19.20 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 19.20 Billion | |

| % | |

|

Equipamento global de embalagem de semicondutores Segmentação do mercado de equipamentos (Equipamento de ligação de dados, equipamento de ligação de fios, equipamento de embalagem, equipamento de ligação de chips Flip, equipamento de embalagem de nível Wafer, equipamento de inspeção e corte, outros), tecnologia de embalagem (embalagem tradicional, embalagem avançada (3D/2.5D IC, embalagem de nível wafer-faner-out, wafer-level Chip-Scale Packaging, sistema em embalagem)), aplicação ( fabricantes de dispositivos integrados (IDMs), montagem e teste de semicondutores terceirizados (OSAT), fundição), indústria do utilizador final (consumidor eletrônico, automotivo, telecomunicações e 5G, industrial, centros de dados & AI/HPC, Aeroespacial e Defesa, outros) — tendências industriais e previsão para 2033

Equipamento de embalagem semicondutor Tamanho do mercado

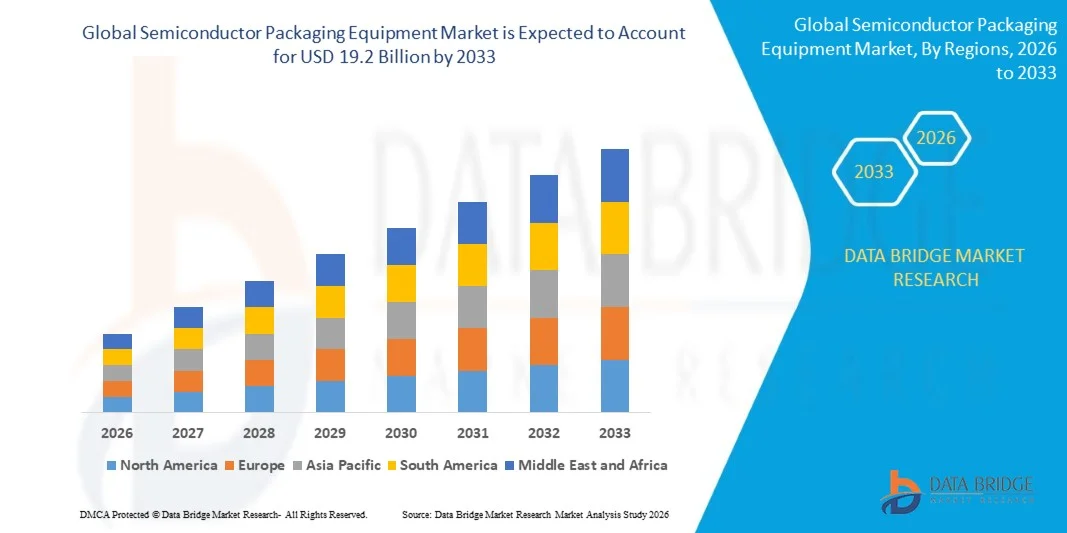

- O tamanho global do mercado de equipamentos de embalagem de semicondutores foi avaliado em8,6 mil milhões de USDem 2025 e é projetado para alcançar19,2 mil milhões de USDaté 2033, registo de um CAGR de10.6%durante o período de previsão 2026-2033.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda global de formatos avançados de embalagem de semicondutores — incluindo integração de CI 3D/2.5D, embalagens de nível de wafer (FOWLP) e integração heterogênea baseada em chiplet — alimentada pela proliferação de aceleradores de inteligência artificial (IA), chips de computação de alto desempenho (HPC) e dispositivos 5G de última geração que requerem maior densidade e largura de banda de interconexão do que as soluções de embalagem convencionais podem fornecer.

- Além disso, a expansão rápida da capacidade de montagem e teste de semicondutores terceirizados (OSAT) na Ásia, os investimentos de fabricação de semicondutores apoiados pelo governo sem precedentes ao abrigo da lei americana CHIPS e Science Act e EU Chips Act, a crescente eletrificação da indústria automotiva impulsionando a demanda de embalagens de semicondutores de energia e a adoção crescente de embalagens avançadas de wafer e flip-chip em eletrônicos de consumo e aplicações de data centers estão sustentando coletivamente a expansão robusta do mercado através de 2033.

Análise do mercado de equipamentos de embalagem semicondutor

- O equipamento de embalagem semicondutor, utilizado em operações de colagem, colagem de fios, montagem de flip-chip, embalagem de nível de wafer, encapsulamento, moldagem, galvanoplastia, corte e inspeção, permite a montagem final, interconexão, proteção e validação de qualidade de dispositivos semicondutores – transformando wafers fabricados em componentes eletrônicos funcionais e implantáveis prontos para integração em aplicações de produtos finais.

- A crescente demanda de equipamentos de embalagem de semicondutores é impulsionada pela rápida evolução da tecnologia de embalagem de pacotes tradicionais ligados a fios para formatos avançados de integração multi-die, incluindo pacotes baseados em interposer 2.5D, configurações de matrizes empilhadas 3D e módulos de sistema em pacote (SiP), todos os quais requerem cada vez mais sofisticados equipamentos de precisão, alinhamento e inspeção com capacidades que as ferramentas de montagem convencionais não podem fornecer.

- A Ásia-Pacífico dominou o mercado de equipamentos de embalagem semicondutores com a maior parcela de receita de aproximadamente 68,0% em 2025, apoiada pela maior concentração mundial de fornecedores de OSAT — incluindo Grupo ASE, Amkor Technology, JCET e Powertech Technology —, bem como as principais fundições de semicondutores e IDMs em Taiwan, Coreia do Sul, China e Japão, que representam o núcleo global de demanda para aquisição de equipamentos de embalagem e adoção avançada de tecnologia de embalagem.

- Espera-se que a América do Norte seja a região de crescimento mais rápido com um CAGR de aproximadamente 12,8% durante o período de previsão, impulsionado por investimentos históricos de fabricação de semicondutores financiados pela CHIPS Act gerando nova capacidade de embalagem interna avançada, o Programa Nacional de Fabricação de Embalagens Avançadas (NAPMP) dos EUA dirigindo US$ 1,4 bilhão especificamente para infraestrutura de embalagens domésticas, forte demanda de líderes de fábulas de chips de IA baseados nos EUA, incluindo NVIDIA, AMD e Qualcomm para serviços avançados de embalagens de integração heterogênea, e expansão da capacidade de OSAT doméstica do campus da Amkor Technology Arizona.

- O segmento Wire Bonding Equipment dominou o mercado com uma participação de aproximadamente 30,0% em 2025, refletindo a dominância contínua da tecnologia em montagem de semicondutores de alto volume e custo-efetivo em aplicações de eletrônicos de consumo, automotivos e industriais, onde processos de ligação de fios maduros oferecem desempenho confiável a um custo menor do que alternativas de flip-chip.

Segmentação do mercado de equipamentos de embalagem de semicondutores

|

Atributos |

Equipamento de embalagem semicondutor Insights do mercado chave |

|

Segmentos Cobertos |

·Por tipo de equipamento:Die equipamento de ligação, equipamento de ligação de fio, equipamento de embalagem, equipamento de ligação de chip Flip, equipamento de embalagem de nível wafer, equipamento de inspeção e corte, outros ·Por tecnologia de embalagem:Embalagem Tradicional, Embalagem Avançada (3D/2.5D IC, Embalagem de Nível de Wafer (FOWLP), Embalagem de Chip-Scale (WLCSP), Sistema em Pacote (SiP) ·Por Aplicação:Fabricantes integrados de dispositivos (IDMs), montagem terceirizada de semicondutores e teste (OSAT), Fundições ·Por Indústria do Usuário Final:Electrónica do Consumidor, Automotiva, Telecomunicações & 5G, Industrial, Data Centers & AI/HPC, Aeroespacial & Defesa, Outros |

|

Países abrangidos |

América do Norte: · U.S. · Canadá · México Europa: · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia-Pacífico: · China · Japão · Coreia do Sul · Taiwan · Índia · Singapura · Malásia · Resto da Ásia-Pacífico Médio Oriente e África: · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto de MEA América do Sul: · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· ASMPT Limited (Hong Kong) · Kulicke e Soffa Industries Inc. (EUA) · BE Semiconductor Industries N.V. (Bei) (Países Baixos) · TOWA Corporation (Japão) · Tokyo Electron Limited (Japão) · Disco Corporation (Japão) · ASM International N.V. (Países Baixos) · SHINKAWA Electric Co. Ltd. (Japão) · SUSS MicroTec SE (Alemanha) · Advantest Corporation (Japão) · Amkor Technology (EUA) · NAURA Technology Group Co. Ltd. (China) |

|

Oportunidades de Mercado |

• O Programa Nacional de Fabricação de Embalagens Avançadas (NAPMP) dos EUA, comprometendo US$ 1,4 bilhão especificamente para infraestrutura de embalagens domésticas, está catalisando rápida expansão de capacidade e aquisição avançada de equipamentos de embalagem em toda a América do Norte. • Crescimento explosivo na demanda de chips aceleradores de IA da NVIDIA, AMD, Google e Microsoft está conduzindo a adoção sem precedentes de formatos de embalagem avançados 2.5D/3D para CoWoS, empilhamento de memória HBM e integração de chiplet, criando demanda de equipamentos de valor premium. • Eletrificação rápida da indústria automobilística global está criando alta demanda por equipamentos de embalagem de semicondutores de potência capazes de lidar com dispositivos de larga banda SiC e GaN para inversores EV, carregadores a bordo e sistemas avançados de assistência ao condutor. |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de equipamentos de embalagem semicondutor

“Ai Chiplets, EV Growth e Programas de Soberania de Semicondutores Conduzindo Oportunidades de Equipamentos de Embalagem Avançada”

- O crescimento explosivo no acelerador de IA e na produção de chips HPC está impulsionando a adoção sem precedentes de formatos de embalagem avançados 2.5D e 3D — incluindo CoWoS (Chip-on-Wafer-on-Substrate) da NVIDIA e arquiteturas 3D V-Cache da AMD — que exigem uma ligação de precisão altamente especializada, ligação híbrida e equipamentos avançados de inspeção operando em tolerâncias de alinhamento submicron muito além dos recursos do sistema de embalagem convencional.

- A adoção crescente de integração heterogênea baseada em chiplet como uma estratégia de design de chip mainstream — permitindo que as empresas de semicondutores combinem o melhor em classe a partir de múltiplos nós de processo em um único pacote de alto desempenho — está criando demanda sustentada e de valor premium para equipamentos avançados de ligação de die-to-die, ferramentas de montagem interposer de precisão e sistemas de inspeção e metrologia multi-dies em todos os principais fabricantes de semicondutores globalmente.

- A rápida expansão global da infraestrutura de rede 5G e o desenvolvimento emergente de programas de pesquisa 6G estão impulsionando a demanda sustentada de equipamentos avançados de embalagem de semicondutores RF capazes de lidar com dispositivos semicondutores compostos — particularmente nitreto de gálio (GaN) e amplificadores de potência de fosforeto de índio (InP) — com gerenciamento térmico rigoroso e requisitos de desempenho elétrico de alta frequência.

- Acelerando a eletrificação da indústria automotiva global está criando um novo mercado de alto crescimento para equipamentos de embalagem de semicondutores de potência otimizados para dispositivos de carboneto de silício de banda larga (SiC) e nitreto de gálio (GaN), com requisitos de embalagem de grau automotivo para ciclagem de temperatura prolongada, resistência à vibração e confiabilidade de longo prazo, impulsionando o desenvolvimento de equipamentos especializados nos principais fabricantes de ferramentas de embalagem.

- A adoção crescente em toda a indústria de embalagens de nível de wafer (FowLP) e formatos de embalagem incorporados para processadores de aplicativos de smartphones, gerenciamento de energia móvel ICs e chips de conectividade IoT está expandindo a demanda por deposição avançada de moldagem, camada de redistribuição (RDL) e equipamentos de teste de nível de wafer em ambientes de produção IDM e OSAT.

- Integração de inteligência artificial e aprendizado de máquina em sistemas de controle de equipamentos de embalagem está permitindo detecção de defeitos em tempo real, otimização de processos adaptativos e capacidade de manutenção preditiva que reduzem a perda de rendimento, minimizam o tempo de inatividade não planejado e reduzem o custo total de propriedade — criando um eixo de diferenciação competitivo para fabricantes de equipamentos que investem em plataformas de automação de embalagens inteligentes.

- A crescente demanda por soluções de Sistema em Pacote (SiP) em eletrônicos wearable, aparelhos auditivos, fones de ouvido sem fio verdadeiros (TWS) e dispositivos médicos implantáveis está conduzindo a adoção de equipamentos de montagem altamente compactos e multicomponentes capazes de colocar e ligar componentes heterogêneos com precisão, incluindo elementos passivos, sensores e módulos RF dentro de restrições de pegada extremamente apertadas.

- No geral, o mercado de equipamentos de embalagem de semicondutores está passando por um ciclo fundamental de atualização de tecnologia, desde a ligação convencional de fios e montagem de lead-frame até plataformas avançadas de integração multi-die, impulsionadas pelos requisitos de desempenho crescentes de aplicações de comunicação de IA, automotivas e de próxima geração que não podem ser abordadas através de escala de processo frontal.

Equipamento de embalagem semicondutor Mercado Dinâmico

Controlador

“A I.A. em ascensão, HPC, e a exigência de integração heterogênea impulsionam o crescimento de equipamentos avançados de embalagem”

- O mercado global de chips de IA, impulsionado pelo crescimento exponencial na infraestrutura de treinamento de grandes modelos de linguagem, implantação de inferência de IA e processamento de IA de ponta, está gerando demanda sem precedentes para o CoWoS, empilhamento de memória HBM e configurações de embalagens baseadas em chiplets em TSMC, Samsung e SK Hynix que exigem investimento maciço em equipamentos avançados de embalagem 2.5D/3D muito acima dos níveis históricos de capex de embalagem.

- O Programa Nacional de Fabricação de Embalagens Avançadas (NAPMP) US$ 1,4 bilhão do CHIPS e da Science Act, combinado com o campus avançado de embalagens de US$ 2 bilhões da Amkor Technology, em Peoria, Arizona, e a expansão do serviço de embalagens da Intel Foundry Services, estão catalisando um histórico acúmulo de capacidade de embalagem doméstica avançada da América do Norte que está gerando diretamente a demanda de aquisição de equipamentos em todas as categorias de ferramentas de embalagem de nível de ligação, inspeção e wafer.

- A expansão da capacidade global da OSAT — impulsionada pela mudança das empresas de semicondutores de fábulas para operações de montagem e embalagem de terceirização — está gerando uma demanda consistente de equipamentos de capital do Grupo ASE, Amkor, JCET, Powertech e Unisem à medida que expandem e modernizam suas linhas de embalagem para suportar formatos avançados, incluindo pacotes de fan-out, flip-chip e wafer-level em suas redes globais de instalações.

- O mercado de embalagens semicondutoras automotivas está passando por uma onda de demanda impulsionada pela revolução do veículo elétrico, com a eletrônica de potência EV exigindo embalagens robustas e de alta temperatura para módulos SiC MOSFETs e IGBT usados em inversores, carregadores a bordo e conversores DC-DC, criando demanda especializada para sistemas de fixação de alta corrente, equipamentos de montagem de módulos de energia e ferramentas avançadas de processamento de interface térmica.

- A tendência crescente de empresas de semicondutores adotarem estratégias de desagregação de pacotes e chiplets — pioneiras nos Foveros da Intel, no 3D V-Cache da AMD e no design multi-die da Apple — está impulsionando a demanda de equipamentos híbridos de ligação capazes de alcançar a ligação direta cobre-cobre com precisão submicron, representando uma transição tecnológica de ligação de última geração que está criando oportunidades de aquisição de equipamentos premium.

- A rápida proliferação de dispositivos IoT, sensores inteligentes, wearables e equipamentos industriais conectados está impulsionando a demanda de alto volume por formatos de embalagem miniaturizados, incluindo WLCSP e SiP, que exigem equipamentos especializados de embalagem em nível de wafer, com a produtividade, precisão e capacidade de manuseio flexível de substrato necessária para a produção em massa econômica na escala de fabricação OSAT e IDM.

Restrição/Desafio

“Altos custos de capital e dependências da cadeia de suprimentos criando desafios de mercado para equipamentos avançados de embalagem”

- O equipamento avançado de embalagem de semicondutores — especialmente sistemas híbridos de ligação, ligantes avançados de flip-chip e ferramentas de processamento CoWoS — requer investimentos de capital de vários milhões de dólares por sistema, com linhas de produção de embalagens completas avançadas representando centenas de milhões em capex de equipamentos, criando barreiras de entrada proibitivas para fornecedores menores da OSAT, fabricantes emergentes de semicondutores de mercado e instituições de pesquisa que procuram desenvolver capacidades nacionais de embalagem avançadas.

- O rápido ritmo da evolução avançada da tecnologia de embalagem — com novos formatos de embalagem, incluindo ligações híbridas, embalagens de painel e arquiteturas de ponte multi-moda emergindo mais rápido do que os ciclos de qualificação de equipamentos — está criando incerteza tecnológica que complica o planejamento de aquisição de equipamentos a longo prazo e aumenta o risco de obsolescência de equipamentos de capital para fabricantes de embalagens que se comprometem com plataformas tecnológicas específicas antes que os padrões da indústria solidifiquem.

- A grave escassez de mão-de-obra qualificada em engenharia de embalagens de semicondutores, mecatrônicas de precisão e disciplinas avançadas de integração de processos está limitando a capacidade de fabricantes de equipamentos e fornecedores de serviços de embalagem para desenvolver, qualificar e escalar processos de embalagem de última geração, criando um gargalo crítico que restringe o crescimento do mercado, apesar do forte investimento de capital em equipamentos de embalagem avançados.

- As tensões geopolíticas entre os Estados Unidos e a China estão criando vulnerabilidades significativas na cadeia de suprimentos na indústria de equipamentos de embalagem de semicondutores, já que os controles de exportação de equipamentos semicondutores avançados para a China estão interrompendo as relações estabelecidas de fornecimento de equipamentos, obrigando os fabricantes de embalagens chinesas a investir em alternativas de equipamentos domésticos, criando incertezas de receita para fornecedores de equipamentos de embalagem líderes dos EUA e europeus com exposição significativa à receita da China.

- A extrema complexidade técnica da integração avançada do processo de embalagem — englobando gerenciamento preciso de orçamentos térmicos, distribuições de estresse, warpage e parasitas elétricos em conjuntos multidie — cria prazos de qualificação longos, altos custos de falha e desafios significativos de gerenciamento de rendimentos que aumentam o verdadeiro custo da adoção avançada de embalagens além do preço de compra de equipamentos.

Equipamento de embalagem semicondutor Escopo do mercado

O mercado é segmentado com base no tipo de equipamento, tecnologia de embalagem, aplicação e indústria do usuário final.

Por Tipo de Equipamento

Com base no tipo de equipamento, o mercado global de equipamentos de embalagem semicondutor é segmentado em equipamentos de ligação Die, equipamentos de ligação de fio, equipamentos de embalagem, equipamentos de ligação de chip Flip, equipamentos de embalagem de nível Wafer, equipamentos de inspeção e corte e outros. O segmento Wire Bonding Equipment dominou o mercado com a maior parcela de receita de aproximadamente 30,0% em 2025, refletindo a dominância contínua da ligação de fios como a tecnologia de interconexão mais amplamente implantada na fabricação de semicondutores de alto volume para eletrônicos de consumo, módulos automotivos, dispositivos de alimentação e componentes industriais. A maturidade estabelecida do processo de colagem de fios, menor custo de equipamentos e materiais em comparação com alternativas de flip-chip, ampla compatibilidade com substratos e adequação para a mais ampla gama de formatos de pacotes sustentam sua posição como tecnologia de interconexão padrão na maioria das operações globais de montagem de semicondutores.

Espera-se que o segmento Wafer-Level Packaging Equipment testemunhe o crescimento mais rápido de aproximadamente 14,5% durante o período de previsão, impulsionado pela aceleração da adoção de embalagens de nível de wafer (FOWLP) para processadores de aplicativos de smartphones e dispositivos móveis, rápida expansão de embalagens de escala de chips de nível de wafer (WLCSP) em aplicações de IoT e wearable, e crescente utilização de processamento de camadas de redistribuição de nível de wafer em plataformas avançadas de interposer 2.5D e integração de chiplets. O crescimento do segmento é ainda reforçado pelo aumento do investimento em embalagens a nível de painel — que estende os princípios de processamento ao nível de wafer a painéis retangulares maiores para melhorar a produtividade e reduzir o custo por unidade — entre os principais fornecedores de OSAT e IDM.

Por Tecnologia de Embalagem

Com base na tecnologia de embalagem, o mercado global de equipamentos de embalagem semicondutor é segmentado em embalagens tradicionais e embalagens avançadas (encomando 3D/2.5D IC, Fan-Out Wafer-Level Packaging, Wafer-Level Chip-Scale Packaging e System-in-Package). O segmento Embalagem Tradicional dominou o mercado com uma participação de aproximadamente 52,0% em 2025, sustentada pela sua relevância contínua em toda a grande maioria da produção de semicondutores de commodities globalmente — incluindo dispositivos discretos, CIs analógicos, microcontroladores, chips de gerenciamento de energia e dispositivos lógicos legados — onde a confiabilidade comprovada, menor custo e cadeia de suprimentos simplificada de ligações tradicionais de fios e pacotes de montagem de lead-frame continuam a ser a escolha de embalagem mais comercialmente racional para aplicações de alto volume e custo-sensíveis.

Espera-se que o segmento Advanced Packaging testemunhe o crescimento mais rápido de aproximadamente 16,8% durante o período de previsão, alimentado pela mudança estrutural da computação de alto desempenho, IA, automotiva e design de semicondutores 5G para arquiteturas de integração multi-die que exigem embalagens de interposer 2,5D, ligação empilhada 3D, redistribuição de leques e montagem de SiP – todos os quais exigem investimentos sofisticados e de alto capital em equipamentos de embalagem muito além das capacidades das linhas de embalagem tradicionais. A construção de capacidade de embalagem avançada dos EUA e programas comparáveis na Europa e no Japão impulsionados pela CHIPS Act estão acelerando ainda mais a adoção de equipamentos de embalagem avançados globais.

Por Aplicação

Com base na aplicação, o mercado global de equipamentos de embalagem de semicondutores é segmentado em fabricantes integrados de dispositivos (IDMs), montagem e teste de semicondutores terceirizados (OSAT) e Fundições. O segmento Integrated Device Manufacturers (IDMs) dominou o mercado com uma participação de aproximadamente 55,3% em 2025, impulsionado pelas capacidades de embalagem interna de IDMs líderes, incluindo Intel, Samsung, Texas Instruments e STMicroelectronics que investem fortemente em equipamentos de embalagem avançados para manter a flexibilidade do projeto, proteger a propriedade intelectual, garantir o controle da cadeia de suprimentos e alavancar a embalagem como uma ferramenta de diferenciação de desempenho — especialmente para produtos avançados de lógica, memória e semicondutores de potência, onde a arquitetura de embalagem impacta diretamente o desempenho do dispositivo e posicionamento competitivo.

O segmento Outsourced Semiconductor Assembly and Test (OSAT) deverá testemunhar o crescimento mais rápido de aproximadamente 11,8% durante o período de previsão, alimentado pela tendência acelerada de empresas de semicondutores de fábulas terceirizar todas as operações de montagem e teste, crescente demanda de líderes de chips de fábulas de IA para serviços avançados de embalagem, e programas de expansão de capacidade agressiva em fornecedores líderes de OSAT, incluindo ASE Group, Amkor Technology, JCET e Powertech que estão escalando linhas de fãs avançados, flip-chip e SiP para atender à demanda crescente de sua base de clientes de fábulas em expansão.

Por Indústria do Usuário Final

Com base na Indústria do Usuário Final, o mercado global de equipamentos de embalagem semicondutor é segmentado em Eletrônicos de Consumo, Automotivo, Telecomunicações & 5G, Industrial, Data Centers & AI/HPC, Aerospace & Defense, e Outros. O segmento Consumer Electronics dominou o mercado com uma participação de aproximadamente 43,8% em 2025, pois abrange a maior e mais intensiva base de demanda de embalagens semicondutoras do mundo – processadores de aplicativos de smartphones, DRAM móvel e flash NAND, CIs de driver de tela, chips de conectividade sem fio, dispositivos de gerenciamento de energia e processadores de áudio – todos os quais requerem inovação contínua de tecnologia de embalagem para alcançar os objetivos de miniaturização, desempenho e vida útil da bateria que impulsionam a diferenciação global de produtos eletrônicos de consumo.

Espera-se que o segmento de Data Centers & AI/HPC testemunhe o crescimento mais rápido de aproximadamente 18,5% durante o período de previsão, alimentado pelo crescimento explosivo no treinamento de IA e investimento em infraestrutura de inferência de provedores de nuvem, incluindo Microsoft, Google, Amazon e Meta, que está impulsionando a demanda exponencial por embalagens NVIDIA H100/H200/B100 GPU, empilhamento de memória HBM e configurações de embalagens avançadas personalizadas AI ASIC que exigem o mais sofisticado CoWoS, EMIB e equipamentos de montagem híbrida disponíveis na indústria.

Análise regional do mercado de equipamentos de embalagem semicondutor

- A Ásia-Pacífico dominou o mercado de Equipamentos de Embalagem Semicondutores com a maior parcela de receita de aproximadamente 68,0% em 2025, apoiada pela maior concentração mundial de fornecedores de OSAT, fundições de semicondutores e instalações de fabricação de IDM em Taiwan, Coreia do Sul, China, Japão, Malásia e Cingapura — representando coletivamente o polo global dominante para operações de montagem, embalagem e teste de semicondutores que impulsionam a grande maioria da atividade global de aquisição de equipamentos de embalagem.

- A demanda de equipamentos da região está ancorada nas maiores operações da OSAT do mundo – incluindo o Grupo ASE e a Powertech Technology em Taiwan, a extensa rede asiática da Amkor, JCET e Tianshui Huatian na China e a Unisem na Malásia – ao lado dos serviços avançados de embalagem da TSMC, incluindo a CoWoS e a INFO, as operações de Embalagem Avançada da Samsung e a produção HBM da SK Hynix que geram coletivamente os maiores volumes de utilização e aquisição de equipamentos na indústria global de embalagens semicondutores.

- Esta posição regional dominante é ainda reforçada pelo forte ecossistema de fornecedores de equipamentos do Japão – incluindo a ASMPT, Tokyo Electron, Disco Corporation, TOWA Corporation e a SHINKAWA – cuja proximidade com os maiores fabricantes de embalagens da Ásia cria ciclos de colaboração de tecnologia rigorosos que aceleram a adoção de novos equipamentos e sustentam a liderança da Ásia-Pacífico como consumidor principal de equipamentos e um importante centro de produção de equipamentos globalmente.

U.S. Semiconductor Packaging Equipment Market Insight

O mercado de equipamentos de embalagem semicondutores dos EUA está passando por uma transformação histórica impulsionada pelo investimento focado da CHIPS e Science Act na capacidade de embalagem avançada nacional – com o Programa Nacional de Fabricação de Embalagens Avançadas (NAPMP) do CHIPS direcionando US$ 1,4 bilhão especificamente para o desenvolvimento de infraestrutura de embalagem. O campus avançado de embalagens de US$ 2 bilhões da Amkor Technology em Peoria, Arizona — representando a maior instalação nova da OSAT na história dos EUA — está gerando uma demanda significativa de aquisição de equipamentos para sistemas avançados de montagem de flip-chip, fan-out e SiP. A expansão das ofertas de serviços de embalagem da Intel Foundry Services, a crescente demanda interna da NVIDIA, da AMD e da Qualcomm pela integração avançada de chiplets, e a iniciativa digital de fabricação dupla do SMART USA Institute estão posicionando coletivamente os EUA como o mercado mundial de equipamentos avançados de embalagem mais rápido em crescimento até 2033.

Europa Semiconductor Embalagem Equipamento Mercado Insight

O mercado europeu de equipamentos para embalagens semicondutores está a registar um crescimento constante, apoiado pelo investimento da EU Chips Act em 3,7 mil milhões de euros em tecnologias de embalagens de última geração e pela forte concentração dos fabricantes de semicondutores automóveis da região, incluindo a Infineon Technologies, a STMicroelectronics, os semicondutores NXP e as soluções de semicondutores Robert Bosch que conduzem uma procura substancial de equipamentos de embalagem de semicondutores de potência. Os setores dominantes de eletrônicos automotivos e industriais da Alemanha estão gerando crescente demanda por equipamentos de embalagem de módulos de energia SiC à medida que a indústria automobilística europeia acelera a transição da EV, enquanto a posição dos Países Baixos como lar da ASML, BE Semiconductor Industries (Besi) e ASM International proporciona à Europa recursos competitivos de fornecedores avançados de equipamentos de embalagem globalmente competitivos que apoiam a liderança tecnológica regional em sistemas de ligação flip-chip e die attatch.

Alemanha Semiconductor Embalagem Equipamento Mercado Insight

O mercado de equipamentos de embalagem semicondutores da Alemanha beneficia da posição líder mundial em aplicações de eletrônicos automotivos e semicondutores industriais, com forte demanda da Infineon Technologies, da Bosch e da Continental para equipamentos avançados de embalagem de módulos de potência usados em trens elétricos EV, motores industriais e conversores de energia renovável. A posição estratégica da Alemanha no quadro da EU Chips Act, combinada com os programas activos de investigação em embalagens de semicondutores do Instituto Fraunhofer, apoia o investimento em equipamentos avançados de embalagem para dispositivos semicondutores compostos e aplicações de integração heterogéneas. A crescente produção nacional de dispositivos de alimentação GaN e SiC está expandindo a demanda por acessórios especializados de alta potência, ligação de fios e equipamentos de moldagem por transferência em todo o ecossistema de embalagens de semicondutores da Alemanha.

Japão Semiconductor Embalagem Equipamento Introdução ao Mercado

O mercado de equipamentos de embalagem semicondutor do Japão é definido pela posição líder mundial do país como um produtor de equipamentos de embalagem de semicondutores e um mercado de demanda interna sofisticado. Tokyo Electron Limited, Disco Corporation, TOWA Corporation, SHINKAWA Electric e Advantest — todos sediados no Japão — representam coletivamente algumas das plataformas de equipamentos de embalagem mais avançadas do mundo em dicing, moldagem, ligação e testes. Domesticamente, a expansão da produção de sensores de imagem CMOS da Sony Semiconductor, a embalagem 3D NAND da Kioxia, a montagem de chips automotivos da Renesas Electronics e a iniciativa Fab de lógica avançada Rapidus estão conduzindo a demanda sustentada por equipamentos de embalagem de precisão. Os programas de apoio a semicondutores do governo japonês estão acelerando ainda mais o investimento em infraestrutura avançada de embalagens para restaurar a competitividade global da fabricação de semicondutores do Japão.

Coreia do Sul Semiconductor Embalagem Equipamento Introdução ao Mercado

O mercado de equipamentos de embalagem semicondutores da Coreia do Sul é impulsionado pelos dois maiores fabricantes mundiais de semicondutores de memória — a Samsung Electronics e a SK Hynix — cujos enormes programas de expansão de produção da HBM (High Bandwidth Memory) para clientes aceleradores de IA estão gerando uma demanda excepcional para equipamentos avançados de empilhamento de memória, sistemas de ligação de compressão térmica e ferramentas de formação micro-bomba. A divisão Advanced Package (AVP) da Samsung e os serviços avançados de embalagem da SK Hynix estão investindo fortemente em linhas de embalagem compatíveis com a CoWoS para servir a NVIDIA e outros clientes de chips de IA, criando ciclos de aquisição de equipamentos de valor premium que posicionam a Coreia do Sul como um dos mercados de demanda de equipamentos avançados de embalagem de maior valor mundial durante o período de previsão.

Taiwan Semiconductor Embalagem Equipamento Introdução ao Mercado

O mercado de equipamentos de embalagem de semicondutores de Taiwan representa um dos ambientes de implantação de equipamentos de embalagem mais avançados e ativos do mundo, liderados pelos serviços avançados de embalagem da TSMC — incluindo CoWoS, InFO (Integrated Fan-Out) e SoIC (System-on-Integrated-Chips) — que representam o benchmark global para a tecnologia de embalagem de semicondutores de ponta. A ASE Group e a Powertech Technology, os maiores fornecedores mundiais de OSAT, estão sediados em Taiwan e operam extensas linhas de embalagem avançadas que geram demanda substancial de aquisição de equipamentos através de tecnologias de empilhamento de flip-chip, FOWLP, SiP e 3D. A posição de Taiwan como o centro global para o desenvolvimento avançado de tecnologia de embalagem e seu denso ecossistema de fornecedores de equipamentos de embalagem, fornecedores de materiais e serviços de design de embalagens oferece uma concentração competitiva incomparável de recursos avançados de embalagem.

China Semiconductor Embalagem Equipamento Insight Mercado

O mercado China Semiconductor Packaging Equipment está experimentando um crescimento acelerado impulsionado pela estratégia de auto-suficiência de semicondutores do governo e grandes investimentos do Big Fund III canalizando capital para a infraestrutura de embalagens domésticas. JCET Group, Tianshui Huatian Technology e Tongfu Microelectronics representam os maiores fornecedores de OSAT da China e estão expandindo rapidamente os recursos avançados de embalagem, incluindo flip-chip, FOWLP e embalagens 3D. Enquanto os controles de exportação dos EUA estão criando barreiras de acesso para os equipamentos de embalagem mais avançados dos principais fornecedores ocidentais, eles estão simultaneamente acelerando o investimento em fabricantes de equipamentos de embalagem nacionais chineses, incluindo o NAURA Technology Group, levando a uma mudança estratégica na cadeia de suprimentos de equipamentos de embalagem da China para alternativas nacionais.

Índia Semiconductor Embalagem Equipamento Mercado Insight

O mercado India Semiconductor Packaging Equipment está em uma fase inicial, mas em rápido desenvolvimento, impulsionado pela estrutura de incentivo USD 10 bilhões da India Semiconductor Mission atraindo investimentos da Tata Electronics, Micron Technology India, e CG Power em instalações de montagem e teste de semicondutores (ATMP). A usina de montagem e teste DRAM de 825 milhões de dólares da Micron Technology em Sanand, Gujarat representa o investimento mais significativo de equipamentos de embalagem na Índia até o momento, criando uma base operacional para o ecossistema de embalagens de semicondutores emergente da Índia. O esquema ATMP de semicondutores aprovado pelo governo indiano e o crescente interesse dos OSAT globais na Índia como destino de diversificação de capacidade de embalagem estão posicionando a Índia como um mercado emergente cada vez mais importante para equipamentos de embalagem de semicondutores até 2033.

Quota de mercado de equipamentos de embalagem semicondutor

A indústria de Equipamento de Embalagem Semicondutor é liderada principalmente por empresas globais bem estabelecidas, incluindo:

- ASMPT Limited (Hong Kong)

- Kulicke e Soffa Industries, Inc. (EUA)

- BE Semiconductor Industries N.V. (Bei) (Países Baixos)

- TOWA Corporation (Japão)

- Tokyo Electron Limited (Japão)

- Disco Corporation (Japão)

- ASM International N.V. (Países Baixos)

- SHINKAWA Electric Co., Ltd. (Japão)

- SUSS MicroTec SE (Alemanha)

- Advantest Corporation (Japão)

- Amkor Technology (EUA)

- Naura Technology Group Co., Ltd. (China)

Desenvolvimentos recentes no mercado global de equipamentos de embalagem de semicondutores

- Em outubro de 2025, a Amkor Technology anunciou o desenvolvimento de um campus avançado de embalagens em larga escala no Arizona, com o objetivo de expandir a capacidade de soluções de embalagens complexas e de alta densidade, incluindo a montagem de interposers compatíveis com CoWoS, integração de SiP multi-die e embalagens de nível de wafer para atender à crescente demanda global de empresas líderes de chips de IA, incluindo NVIDIA, AMD e Apple para serviços de embalagens avançadas nacionais dos EUA.

- Em dezembro de 2025, a Suchi Semicon introduziu soluções avançadas de QFN e embalagens de energia visando a crescente demanda por componentes semicondutores de alto desempenho e eficiência energética em setores automotivos e industriais, expandindo o ecossistema de equipamentos e serviços de embalagens de semicondutores domésticos da Índia em consonância com os objetivos do programa ATMP da India Semiconductor Mission.

- Em fevereiro de 2026, a BE Semiconductor Industries (Besi) revelou seu sistema de ligação híbrida de última geração projetado para ligação direta de cobre a cobre submicron — a tecnologia capacitadora para integração de matrizes empilhadas em 3D em aceleradores de IA, memória HBM e dispositivos lógicos avançados — visando clientes líderes da OSAT e IDM escalando recursos de embalagem de integração heterogênea para aplicações de IA e HPC.

- Em abril de 2026, a ASMPT Limited anunciou uma parceria estratégica com um fabricante de memória sul-coreano líder em co-desenvolver equipamentos de ligação de compressão térmica de última geração otimizados para a produção da HBM4, com produtividade aprimorada, uniformidade de temperatura melhorada e precisão de colocação de ligação sub-2μm para atender às especificações apertadas da próxima geração de embalagens de memória de alta largura de banda para aplicações aceleradoras de IA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.