Global Semiconductor Wafer Polishing And Grinding Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.81 Billion

USD

3.71 Billion

2024

2032

USD

2.81 Billion

USD

3.71 Billion

2024

2032

| 2025 –2032 | |

| USD 2.81 Billion | |

| USD 3.71 Billion | |

| % | |

|

Segmentação do mercado global de equipamentos para polimento e retificação de wafers semicondutores, por equipamento (deposição, litografia, implante iônico, gravação e limpeza, entre outros), usuários finais (fundições, fabricantes de memória, IDMs, entre outros) - Tendências e previsões do setor até 2032

Tamanho do mercado de equipamentos para polimento e retificação de wafers semicondutores

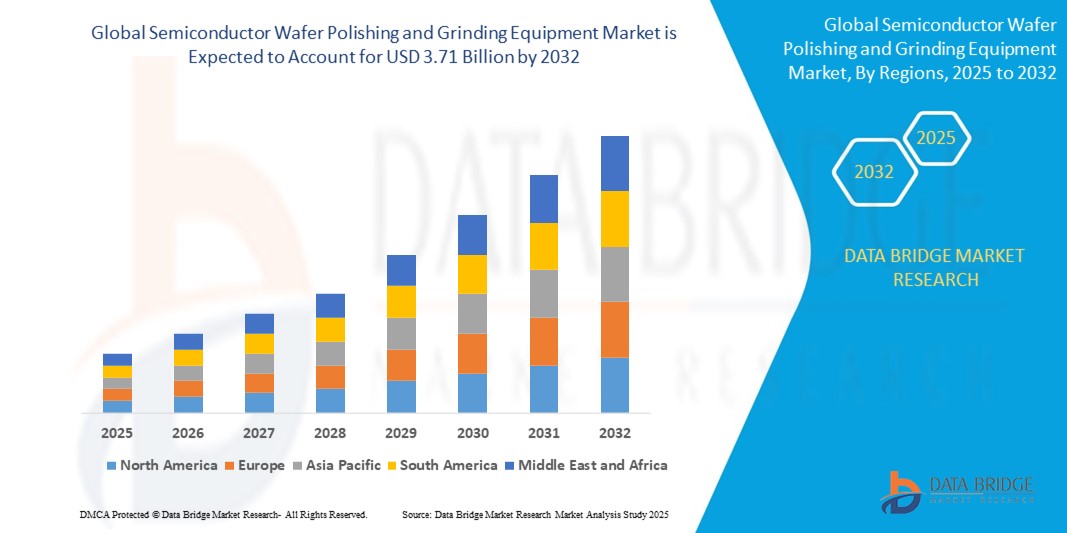

- O tamanho do mercado global de equipamentos para polimento e moagem de wafers semicondutores foi avaliado em US$ 2,81 bilhões em 2024 e deve atingir US$ 3,71 bilhões até 2032 , com um CAGR de 3,55% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente demanda por dispositivos semicondutores miniaturizados e de alto desempenho, que exigem processamento preciso da superfície do wafer para fabricação avançada de nós e integração 3D.

- Além disso, a mudança em direção à integração heterogênea, ao empacotamento avançado e aos wafers mais finos está acelerando a adoção de equipamentos de polimento e trituração de wafers, pois esses sistemas garantem superfícies sem defeitos, planura ideal e maior rendimento em arquiteturas de chips complexas.

Análise de Mercado de Equipamentos para Polimento e Moagem de Wafers Semicondutores

- Equipamentos de polimento e trituração de wafers são utilizados para alisar, afinar e preparar wafers semicondutores para as etapas subsequentes de processamento, como litografia, corrosão e encapsulamento. Essas ferramentas são essenciais para alcançar a planaridade, a qualidade da superfície e a precisão dimensional necessárias para a fabricação avançada de chips.

- A crescente necessidade de wafers ultrafinos em aplicações como 5G, IA e computação avançada, juntamente com o aumento dos investimentos em novas fábricas e a expansão da produção de chips lógicos e NAND 3D, são os principais impulsionadores da demanda por sistemas de polimento e retificação de wafers em ecossistemas globais de semicondutores.

- A Ásia-Pacífico dominou o mercado de equipamentos para polimento e retificação de wafers semicondutores com uma participação de 69,2% em 2024, devido à concentração de grandes fundições e fabricantes de memória na região

- Espera-se que a América do Norte seja a região de crescimento mais rápido no mercado de equipamentos de polimento e moagem de wafers semicondutores durante o período previsto devido a iniciativas apoiadas pelo governo e investimentos privados em larga escala para impulsionar a fabricação nacional de chips.

- O segmento de deposição dominou o mercado, com uma participação de mercado de 35,1% em 2024, devido ao seu papel crítico na formação de filmes finos e camadas durante a fabricação de circuitos integrados. O equipamento de deposição é indispensável para obter a estratificação precisa do material, necessária em tecnologias avançadas de nós, o que levou à sua ampla adoção entre fabricantes de chips com foco em aprimoramento de desempenho e miniaturização. O alto uso de ferramentas de deposição em aplicações lógicas e de memória reforça ainda mais sua dominância, especialmente com o aumento contínuo da demanda por estruturas 3D e encapsulamento de alta densidade.

Escopo do Relatório e Segmentação do Mercado de Equipamentos de Polimento e Moagem de Wafers Semicondutores

|

Atributos |

Principais insights de mercado sobre equipamentos de polimento e retificação de wafers semicondutores |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de equipamentos para polimento e retificação de wafers semicondutores

“Crescente demanda por eletrônicos de consumo avançados”

- O mercado está experimentando um crescimento robusto à medida que o apetite global por eletrônicos de consumo avançados — como smartphones, tablets, wearables e laptops — continua a aumentar, gerando a necessidade de componentes semicondutores altamente precisos e confiáveis.

- Por exemplo, empresas como a Applied Materials estão expandindo seus portfólios de equipamentos para atender aos requisitos em rápida evolução dos fabricantes de eletrônicos de consumo, oferecendo sistemas de polimento e retificação de última geração que suportam wafers ultrafinos e arquiteturas de chips avançadas.

- A proliferação de tecnologias como 5G, inteligência artificial (IA) e Internet das Coisas (IoT) está acelerando a demanda por dispositivos semicondutores mais sofisticados, o que, por sua vez, requer processos de acabamento de wafer altamente precisos para garantir o desempenho ideal do dispositivo.

- A expansão de veículos elétricos (VEs), sistemas de direção autônoma e computação de alto desempenho está aumentando ainda mais a demanda por wafers semicondutores com qualidade de superfície excepcional e defeitos mínimos, colocando maior ênfase em equipamentos avançados de polimento e retificação.

- A transformação digital e o crescimento dos data centers estão levando os fabricantes de semicondutores a investir em equipamentos de processamento de wafers de última geração para obter maiores rendimentos, maior eficiência e ciclos de produção mais rápidos.

- Iniciativas de sustentabilidade e padrões regulatórios mais rigorosos estão incentivando os fabricantes de equipamentos a desenvolver soluções que minimizem o desperdício de materiais, reduzam o consumo de energia e apoiem práticas de fabricação mais ecológicas em toda a cadeia de valor de semicondutores.

Dinâmica do mercado de equipamentos para polimento e retificação de wafers semicondutores

Motorista

“Aumento da demanda por semicondutores”

- O aumento global no consumo de semicondutores, impulsionado pela proliferação de dispositivos inteligentes, eletrônicos automotivos, automação industrial e aplicações de energia renovável, é o principal impulsionador do mercado de equipamentos de polimento e retificação de wafers.

- Por exemplo, a Lam Research relatou um aumento substancial nas encomendas do seu equipamento de processamento de wafers de fundições líderes e fabricantes de dispositivos integrados (IDMs), refletindo a necessidade urgente da indústria de aumentar a produção e atender à crescente demanda por chips.

- A miniaturização contínua de dispositivos semicondutores, juntamente com a transição para nós de processo avançados e tamanhos de wafer maiores (como 300 mm e 450 mm), está intensificando a necessidade de soluções de polimento e retificação ultraprecisas que podem fornecer resultados consistentes em volumes maiores.

- Os rápidos avanços nas tecnologias de fabricação de semicondutores, incluindo a adoção de automação, análise de processos em tempo real e controle de qualidade baseado em IA, estão impulsionando o investimento em equipamentos de acabamento de wafer de última geração que aumentam a produtividade e o rendimento.

- A expansão das aplicações de semicondutores para novos domínios — como saúde, infraestrutura inteligente e mobilidade de última geração — continua a ampliar a base de clientes de equipamentos de polimento e retificação de wafers, sustentando o crescimento do mercado a longo prazo.

Restrição/Desafio

“Alto Investimento Inicial”

- Os altos custos iniciais associados à aquisição, instalação e manutenção de equipamentos avançados de polimento e retificação de wafers representam uma barreira significativa para muitos fabricantes de semicondutores, especialmente os menores e os novos participantes.

- Por exemplo, fundições menores e empresas de OSAT (Montagem e Teste de Semicondutores Terceirizados) muitas vezes enfrentam desafios para justificar os gastos de capital necessários para equipamentos de última geração de fornecedores líderes como Ebara ou Disco Corporation, o que pode impactar sua competitividade e escalabilidade.

- A complexidade da integração de novos equipamentos em linhas de produção existentes, juntamente com a necessidade de conhecimento técnico especializado e treinamento, pode elevar ainda mais o custo total de propriedade e diminuir as taxas de adoção entre fabricantes sensíveis a custos.

- A rápida evolução tecnológica nas ferramentas de processamento de wafers significa que os equipamentos podem se tornar obsoletos com relativa rapidez, aumentando o risco associado a grandes investimentos de capital e pressionando as empresas a atualizar continuamente seus ativos para permanecerem competitivas.

- A volatilidade do mercado, as interrupções na cadeia de suprimentos e os ciclos de demanda flutuantes na indústria de semicondutores podem dificultar a previsão do retorno do investimento pelos fabricantes, levando a gastos cautelosos em novos equipamentos e atrasos nos planos de expansão.

Escopo de mercado de equipamentos de polimento e retificação de wafers semicondutores

O mercado é segmentado com base em equipamentos e usuários finais.

- Por equipamento

Com base nos equipamentos, o mercado de equipamentos para polimento e retificação de wafers semicondutores é segmentado em deposição, litografia, implante iônico, corrosão e limpeza, entre outros. O segmento de deposição deteve a maior participação de mercado, com 35,1% da receita em 2024, devido ao seu papel crítico na formação de filmes e camadas finas durante a fabricação de circuitos integrados. Os equipamentos de deposição são indispensáveis para obter a estratificação precisa do material, necessária em tecnologias avançadas de nós, o que levou à sua ampla adoção entre fabricantes de chips com foco em aprimoramento de desempenho e miniaturização. O alto uso de ferramentas de deposição em aplicações lógicas e de memória reforça ainda mais sua dominância, especialmente com o aumento contínuo da demanda por estruturas 3D e encapsulamento de alta densidade.

O segmento de gravação e limpeza deverá apresentar a maior taxa de crescimento entre 2025 e 2032, impulsionado pela crescente complexidade dos processos e pelos rigorosos requisitos de pureza de superfície e fidelidade de padrão em nós sub-7 nm. O crescimento também é impulsionado pela crescente prevalência de arquiteturas 3D NAND e FinFET, nas quais a gravação precisa e a limpeza pós-processo são cruciais para a otimização do rendimento. À medida que as geometrias dos dispositivos diminuem, tecnologias avançadas de limpeza capazes de minimizar a contaminação por partículas e defeitos estão em alta demanda, impulsionando a expansão tecnológica e comercial deste segmento.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em fundições, fabricantes de memória, IDMs e outros. O segmento de fundições foi responsável pela maior fatia da receita em 2024, devido à crescente terceirização da produção de semicondutores por empresas sem fábrica (fabless) e à ascensão de empresas líderes em fundição que investem em nós de processo de última geração. As fundições estão na vanguarda da inovação tecnológica, frequentemente sendo pioneiras na adoção dos equipamentos de processamento de wafers mais recentes para se manterem competitivas nos mercados de computação de alto desempenho, IA e dispositivos móveis. Seus investimentos contínuos em ferramentas de polimento e retificação para suportar processos avançados de encapsulamento e afinamento de wafers impulsionam significativamente a demanda.

Espera-se que o segmento de fabricantes de memória registre o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda global por memórias flash DRAM e NAND, usadas em data centers, smartphones e tecnologias emergentes, como IA e IoT automotivas. À medida que os dispositivos de memória se tornam mais complexos e em camadas, os fabricantes investem cada vez mais em ferramentas de retificação e polimento ultraprecisas para garantir a planarização, reduzir as taxas de defeitos e permitir o empilhamento. Essa crescente demanda por memórias de alta capacidade e alto desempenho está acelerando a adoção de equipamentos nas principais instalações de fabricação de memória.

Análise regional do mercado de equipamentos de polimento e retificação de wafers semicondutores

- A Ásia-Pacífico dominou o mercado de equipamentos de polimento e retificação de wafers semicondutores com a maior participação na receita de 69,2% em 2024, impulsionada pela concentração de grandes fundições e fabricantes de memória na região

- A região beneficia do forte apoio governamental à autossuficiência em semicondutores, dos rápidos avanços tecnológicos e da crescente procura de produtos eletrónicos de consumo e veículos elétricos.

- Os crescentes investimentos em novas construções de fábricas, juntamente com uma cadeia de suprimentos bem estabelecida para componentes e materiais semicondutores, estão impulsionando significativamente a adoção de equipamentos de polimento e retificação de wafers.

Visão do mercado de equipamentos de polimento e retificação de wafers semicondutores da China

A China detinha a maior fatia de mercado na região Ásia-Pacífico em 2024, apoiada por ambiciosas iniciativas nacionais como o "Made in China 2025" e investimentos substanciais na fabricação nacional de semicondutores. A rápida expansão das fundições e fábricas de memória locais, aliada ao forte foco do país no desenvolvimento de nós de processo avançados, está impulsionando a demanda por equipamentos de polimento e retificação de wafers. A liderança da China na fabricação de NAND e DRAM 3D, juntamente com a crescente adoção de IA, IoT e soluções de mobilidade inteligente, está acelerando a necessidade de ferramentas de planarização e acabamento de superfícies em linhas de produção de chips lógicos e de memória.

Visão geral do mercado de equipamentos de polimento e retificação de wafers semicondutores do Japão

O Japão apresenta um crescimento consistente no mercado, impulsionado por seu legado de inovação em materiais e equipamentos semicondutores. O país desempenha um papel vital no fornecimento de ferramentas de precisão para fabricantes globais de chips e investe fortemente em tecnologias de ponta, como 2 nm e abaixo. Com uma forte demanda doméstica por semicondutores automotivos e industriais, o Japão continua a modernizar seus processos de fabricação. Espera-se que colaborações estratégicas com líderes internacionais em semicondutores e a integração de equipamentos de polimento e retificação em novos projetos de fabricação aumentem ainda mais a participação de mercado do Japão nos próximos anos.

Visão geral do mercado de equipamentos de polimento e retificação de wafers semicondutores na América do Norte

A América do Norte deverá crescer com a CAGR mais rápida entre 2025 e 2032, impulsionada por iniciativas apoiadas pelo governo e investimentos privados em larga escala para impulsionar a fabricação nacional de chips. Programas como o CHIPS e o Science Act estão incentivando o desenvolvimento de novas instalações de semicondutores e centros de encapsulamento avançado em toda a região. A crescente necessidade por computação de alto desempenho, cargas de trabalho de IA e aplicações de semicondutores relacionadas à defesa está impulsionando a ampla adoção de ferramentas de processamento de wafers de precisão. O ecossistema de inovação da América do Norte, aliado à presença de fabricantes líderes de equipamentos para semicondutores, deverá manter a região na vanguarda do progresso tecnológico em polimento e retificação de wafers.

Visão geral do mercado de equipamentos para polimento e retificação de wafers semicondutores nos EUA

Os EUA obtiveram a maior fatia da receita na América do Norte, representando 83% em 2024, à medida que expandem agressivamente sua capacidade de produção de semicondutores. Grandes fabricantes de chips estão estabelecendo novas fábricas e expandindo as existentes para atender à demanda em setores críticos, incluindo computação em nuvem, veículos autônomos e telecomunicações. O mercado americano também está testemunhando a crescente adoção de técnicas avançadas de afinamento de wafers e acabamento de superfície para dar suporte a projetos de chips de próxima geração. Com forte financiamento governamental, aumento dos gastos em P&D e a integração da IA no desenvolvimento de chips, os EUA estão emergindo rapidamente como uma zona de alto crescimento para equipamentos semicondutores.

Visão geral do mercado de equipamentos para polimento e retificação de wafers semicondutores na Europa

Espera-se que a Europa testemunhe um crescimento constante e robusto ao longo do período previsto, apoiado por esforços coordenados para fortalecer seu ecossistema regional de semicondutores e reduzir a dependência externa. A crescente demanda da região por chips para veículos elétricos, sistemas de energia renovável e automação industrial está acelerando os investimentos em capacidades de fabricação e processamento de wafers. Países como Alemanha, França e Holanda estão liderando esses esforços, estabelecendo novas fábricas, aprimorando polos de P&D e formando parcerias público-privadas. A crescente adoção da litografia EUV e de soluções avançadas de embalagem também está ampliando a necessidade de equipamentos de polimento e retificação de alta precisão para garantir rendimento e confiabilidade.

Visão geral do mercado de equipamentos de polimento e retificação de wafers semicondutores na Alemanha

A Alemanha lidera o mercado europeu devido à sua forte base industrial, foco em eletrônica automotiva e compromisso com a inovação digital. A ênfase do país na fabricação de alta eficiência e precisão está impulsionando a demanda por ferramentas avançadas de processamento de wafers em fábricas existentes e futuras. Incentivos governamentais para apoiar iniciativas locais de semicondutores e a colaboração com empresas globais de tecnologia estão impulsionando ainda mais o crescimento. À medida que a Alemanha continua a avançar em seu papel na cadeia global de suprimentos de chips, espera-se que a demanda por equipamentos de polimento e retificação aumente, especialmente para uso em aplicações de ponta, como eletrônica de potência e sistemas de direção autônoma.

Participação no mercado de equipamentos para polimento e retificação de wafers semicondutores

O setor de equipamentos de polimento e moagem de wafers semicondutores é liderado principalmente por empresas bem estabelecidas, incluindo:

- Applied Materials, Inc. (EUA)

- EBARA CORPORATION (Japão)

- Lapmaster Wolters (EUA)

- Entrepix, Inc. (EUA)

- Revasum (EUA)

- TÓQUIO SEIMITSU CO., LTD (Japão)

- Logomatic GmbH (Alemanha)

- Komatsu NTC (Japão)

- Okamoto Corporation (Japão)

- Amtech Systems, Inc. (EUA)

- BBS KINMEI CO., LTD. (Japão)

- (Hong Kong)

- Logitech (Suíça)

- SAMSUNG (Coreia do Sul)

- Broadcom (EUA)

- Qualcomm Technologies, Inc. (EUA)

- Advanced Micro Devices, Inc. (AMD) (EUA)

- Apple Inc. (EUA)

- Marvell (EUA)

- Xilinx (EUA)

- NVIDIA Corporation (EUA)

Últimos desenvolvimentos no mercado global de equipamentos de polimento e retificação de wafers semicondutores

- Em dezembro de 2024, a Tokyo Electron Limited (TEL) lançou o Ulucus LX, um sistema de ponta que utiliza a tecnologia Extreme Laser Lift Off (ELLO) para dispositivos de 300 mm unidos por wafers. Essa inovação atende à crescente demanda por desempenho aprimorado de semicondutores e eficiência energética por meio da integração 3D com a colagem permanente de wafers. O Ulucus LX consolida a irradiação do feixe de laser, a separação de wafers e a limpeza em uma única plataforma, aproveitando a expertise proprietária da TEL em processos de controle de laser, separação de wafers e limpeza. Ao substituir várias etapas convencionais, como retificação, polimento e ataque químico, o sistema aumenta significativamente a produtividade e, ao mesmo tempo, reduz o impacto ambiental, marcando um avanço fundamental na fabricação de semicondutores de última geração.

- Em junho de 2022, a Applied Materials anunciou a aquisição da Picosun Oy, uma empresa finlandesa de equipamentos para semicondutores. Este movimento estratégico visa aprimorar a oferta de produtos ICAPS (IoT, Comunicações, Automotivo, Energia e Sensores) da Applied Materials e aprofundar o engajamento com os clientes, integrando a tecnologia avançada de deposição de camada atômica (ALD) da Picosun ao seu portfólio.

- Em fevereiro de 2022, a Revasum obteve uma linha de crédito para crescimento da SQN Venture Partners, LLC, avaliada em até USD 8 milhões. Este financiamento de dívida visa acelerar o desenvolvimento de novos produtos e fornecer capital de giro para apoiar o rápido crescimento da empresa, permitindo que a Revasum expanda suas capacidades e alcance de mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.