Global Sensor Fusion Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

430.00 Million

USD

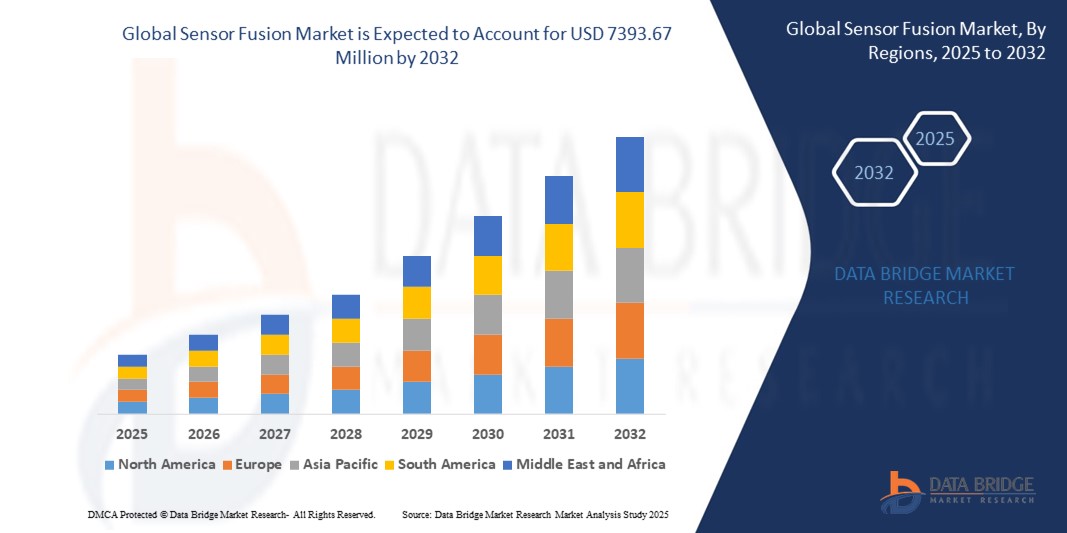

7,393.67 Million

2024

2032

USD

430.00 Million

USD

7,393.67 Million

2024

2032

| 2025 –2032 | |

| USD 430.00 Million | |

| USD 7,393.67 Million | |

| % | |

|

Segmentação do mercado global de fusão de sensores, por tecnologia (MEMS e não MEMS), tipo de produto ( sensores de radar , sensores de imagem, IMU e sensores de temperatura ), usuário final ( eletrônicos de consumo , automotivo, automação residencial, médico, militar e industrial) - Tendências do setor e previsão até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de fusão de sensores?

- O tamanho do mercado global de fusão de sensores foi avaliado em US$ 430 milhões em 2024 e deve atingir US$ 7.393,67 milhões até 2032 , com um CAGR de 42,70% durante o período previsto.

- O mercado de fusão de sensores está se expandindo rapidamente devido à crescente demanda por sistemas avançados de assistência ao motorista (ADAS), veículos autônomos e dispositivos de IoT. A integração de dados de múltiplos sensores, como acelerômetros, giroscópios, magnetômetros e GPS, aprimora a tomada de decisões em tempo real e a precisão do sistema, tornando-se um pilar fundamental nos setores automotivo, de eletrônicos de consumo e de automação industrial.

Quais são os principais resultados do mercado de fusão de sensores?

- As principais tendências tecnológicas incluem a combinação de IA com fusão de sensores para aprimorar o reconhecimento de padrões e a análise preditiva. O uso de visão 3D e fusão de sensores baseada em LiDAR também está ganhando força em aplicações de mobilidade autônoma e robótica.

- Os eletrônicos de consumo estão adotando a fusão de sensores para aprimorar experiências de RA/RV , rastreamento de movimento e desempenho vestível. Além disso, os módulos de fusão de sensores baseados em MEMS estão ganhando popularidade devido ao seu tamanho compacto e eficiência energética.

- Espera-se que o mercado testemunhe um forte impulso à medida que aumenta a demanda por soluções de detecção inteligentes, eficientes e em tempo real, especialmente em ambientes conectados e automatizados

- A região Ásia-Pacífico dominou o mercado de fusão de sensores com a maior participação na receita de 38,74% em 2024, impulsionada pela crescente demanda por dispositivos inteligentes, veículos habilitados para ADAS e crescente integração de sensores alimentados por IA nos setores de eletrônicos de consumo e automotivo.

- A América do Norte deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, de 13,41%, entre 2025 e 2032, impulsionada pelo aumento da P&D em direção autônoma, pela crescente demanda por dispositivos médicos inteligentes e pelo forte apoio governamental à modernização da IA e da defesa.

- O segmento MEMS dominou o mercado com a maior participação de receita de 61,3% em 2024, atribuída ao seu tamanho compacto, baixo consumo de energia e custo-benefício

Escopo do Relatório e Segmentação do Mercado de Fusão de Sensores

|

Atributos |

Principais insights de mercado da Sensor Fusion |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de fusão de sensores?

“ Fusão de sensores aumentada por IA para percepção aprimorada e tomada de decisão em tempo real ”

- Uma tendência fundamental que impulsiona o mercado de fusão de sensores é a integração de inteligência artificial (IA) e aprendizado de máquina (ML) para aprimorar a interpretação de dados, a consciência situacional e a tomada de decisões em tempo real em sistemas autônomos, especialmente em aplicações automotivas e de robótica.

- Os motores de fusão alimentados por IA podem priorizar dinamicamente as entradas dos sensores (por exemplo, radar, LiDAR, câmeras) com base no contexto ambiental, melhorando a precisão em condições de baixa visibilidade ou complexas

- Por exemplo, a NXP Semiconductors e a BASELABS estão colaborando no software Sensor Fusion integrado à IA que permite a direção autônoma de nível 3+, usando modelagem probabilística para aprimorar a detecção de faixas, objetos e caminhos.

- Essa tendência é especialmente vital em ADAS e veículos autônomos, onde a percepção e a previsão precisas são cruciais para a segurança. A fusão impulsionada por IA reduz falsos positivos e apoia estratégias de controle adaptativo.

- Além do setor automotivo, sistemas de fusão de IA estão sendo desenvolvidos para dispositivos vestíveis, dispositivos domésticos inteligentes e monitoramento médico para filtrar de forma inteligente o ruído do sensor e reconhecer comportamentos complexos do usuário.

- À medida que a computação de ponta evolui, espera-se uma ampla implantação de chips de fusão de sensores aumentados por IA em dispositivos descentralizados, expandindo os limites da detecção inteligente de baixa latência

Quais são os principais impulsionadores do mercado de fusão de sensores?

- A proliferação de sensores em eletrônicos de consumo, automotivos e IoT industrial está alimentando a demanda por sistemas de fusão eficientes que combinam múltiplos fluxos de dados em insights unificados, permitindo respostas mais inteligentes e rápidas.

- Por exemplo, em fevereiro de 2025, a Bosch Sensortec lançou uma solução de fusão de sensores de 9 eixos adaptada para aplicações de RA/RV e jogos, oferecendo latência abaixo de milissegundos e consumo de energia reduzido.

- O aumento de ADAS, veículos elétricos (VEs) e plataformas autônomas está aumentando a dependência da fusão de sensores para sintetizar dados de LiDAR, câmeras, radares e IMUs para mapeamento ambiental preciso

- Os governos estão exigindo a inclusão de recursos ADAS (por exemplo, frenagem automática, manutenção de faixa), levando os OEMs a integrar unidades avançadas de fusão de sensores para conformidade e segurança

- A crescente adoção de dispositivos vestíveis e de monitoramento de saúde é outro fator impulsionador; a fusão melhora o rastreamento de movimento, a detecção de quedas e a análise biométrica com maior confiabilidade e eficiência de bateria.

Qual fator está desafiando o crescimento do mercado de fusão de sensores?

- Um dos maiores desafios é a crescente complexidade da integração de sensores, especialmente quando se lida com tipos de sensores heterogêneos operando em diferentes taxas de amostragem, resoluções de dados e restrições de latência.

- Por exemplo, embora a STMicroelectronics esteja a desenvolver circuitos integrados multissensores para fusão em tempo real, a sua integração em sistemas com orçamentos computacionais e térmicos limitados continua a ser tecnicamente exigente.

- Os algoritmos de fusão de sensores de alto desempenho exigem um poder computacional significativo, muitas vezes exigindo processadores de fusão dedicados ou aceleradores de rede neural, aumentando os custos do dispositivo e o consumo de energia.

- A falta de estruturas de software padronizadas e arquiteturas de referência para fusão dificulta o rápido desenvolvimento e a escalabilidade, forçando os OEMs a desenvolver pilhas personalizadas para cada plataforma

- Em aplicações críticas de segurança (por exemplo, ADAS ou robótica cirúrgica), garantir baixa latência, redundância e segurança contra falhas na fusão de sensores é essencial, mas difícil de validar em diversas condições do mundo real.

- A abordagem dessas barreiras exigirá investimento contínuo em núcleos de IA de baixo consumo, pacotes de sensores modulares e bibliotecas de fusão de código aberto para acelerar a adoção em dispositivos de mercado de massa.

Como o mercado de fusão de sensores é segmentado?

O mercado é segmentado com base na tecnologia, no tipo de produto e no usuário final.

- Por Tecnologia

Com base na tecnologia, o mercado de fusão de sensores é segmentado em MEMS e Não MEMS. O segmento MEMS dominou o mercado, com a maior participação na receita, de 61,3% em 2024, devido ao seu tamanho compacto, baixo consumo de energia e custo-benefício. Soluções de fusão de sensores baseadas em MEMS são amplamente utilizadas em smartphones, wearables e aplicações automotivas, onde espaço e eficiência energética são cruciais.

O segmento Não-MEMS deverá testemunhar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por sensores de alto desempenho em sistemas militares, de automação industrial e autônomos, onde precisão e durabilidade são essenciais.

- Por tipo de produto

Com base no tipo de produto, o mercado de fusão de sensores é segmentado em sensores de radar, sensores de imagem, IMU e sensores de temperatura. O segmento de IMU (Unidade de Medição Inercial) detinha a maior participação de mercado, com 47,6% em 2024, impulsionado por seu papel essencial no rastreamento de movimento, navegação e controle de estabilidade em smartphones, drones e sistemas de segurança automotiva.

Espera-se que o segmento de sensores de radar cresça com o maior CAGR durante o período previsto devido à sua crescente adoção em sistemas avançados de assistência ao motorista (ADAS), particularmente para detecção de objetos, prevenção de colisões e monitoramento de ponto cego.

- Por usuário final

Com base no usuário final, o mercado de fusão de sensores é segmentado em Eletrônicos de Consumo, Automotivo, Automação Residencial, Médico, Militar e Industrial. O segmento automotivo dominou o mercado, com a maior participação na receita, de 54,2% em 2024, impulsionado pela integração da fusão de sensores em sistemas ADAS, direção autônoma e segurança. As montadoras estão cada vez mais contando com a integração de dados multissensores para proporcionar uma melhor experiência de direção, inteligência veicular e conformidade com os padrões de segurança.

Espera-se que o segmento médico testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção de monitores de saúde vestíveis, diagnósticos remotos e ferramentas de cirurgia de precisão que dependem de dados precisos em tempo real de vários tipos de sensores.

Qual região detém a maior fatia do mercado de fusão de sensores?

- A região Ásia-Pacífico dominou o mercado de fusão de sensores com a maior participação na receita de 38,74% em 2024, impulsionada pela crescente demanda por dispositivos inteligentes, veículos habilitados para ADAS e crescente integração de sensores alimentados por IA nos setores de eletrônicos de consumo e automotivo.

- A região se beneficia de uma produção nacional robusta, tecnologias de sensores com boa relação custo-benefício e investimentos governamentais em larga escala em mobilidade inteligente e infraestrutura digital. Países como China, Japão e Coreia do Sul lideram a inovação em tecnologias MEMS e não MEMS, consolidando a Ásia-Pacífico como o centro global de P&D e implantação de fusão de sensores.

- O apoio estratégico por meio de iniciativas como o “Novo Plano de Infraestrutura” da China e a campanha “Make in India” da Índia acelerou ainda mais a adoção em todos os setores, consolidando a posição da Ásia-Pacífico na vanguarda do mercado global de fusão de sensores.

Visão do mercado de fusão de sensores da China

A China deteve a maior fatia da receita de fusão de sensores da região Ásia-Pacífico em 2024, impulsionada por seu domínio na produção de eletrônicos de consumo e veículos elétricos. Grandes fabricantes de equipamentos originais (OEMs) como Huawei, Xiaomi e BYD estão integrando sistemas avançados de fusão de sensores para navegação autônoma e dispositivos vestíveis inteligentes. A ênfase do governo em IA e mobilidade autônoma também está catalisando a inovação e a integração de sensores nos setores de transporte e industrial.

Visão do mercado de fusão de sensores do Japão

O mercado de fusão de sensores do Japão está crescendo rapidamente, apoiado pelo legado do país em eletrônica e robótica. Empresas como Sony, Panasonic e Renesas estão liderando avanços em sensores MEMS e IMUs para aplicações médicas e de consumo. Programas governamentais de apoio ao desenvolvimento de cidades inteligentes e à autonomia automotiva estão aumentando a demanda por plataformas de fusão de sensores em áreas urbanas e rurais.

Visão do mercado de fusão de sensores da Índia

A Índia está emergindo como uma região de forte crescimento, impulsionada pela rápida urbanização, pela expansão da adoção da IoT e pela crescente demanda por recursos de segurança em veículos de médio porte. Políticas governamentais, como o programa de Incentivo Vinculado à Produção (PLI), estão incentivando a fabricação nacional de sensores. Além disso, o crescente mercado de smartphones e wearables está incentivando startups locais e gigantes globais da tecnologia a investir em soluções de fusão de sensores de baixo custo.

Qual região tem o crescimento mais rápido no mercado de fusão de sensores?

A América do Norte deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 13,41%, entre 2025 e 2032, impulsionada pelo aumento da P&D em direção autônoma, pela crescente demanda por dispositivos médicos inteligentes e pelo forte apoio governamental à modernização da IA e da defesa. A região se beneficia de um ecossistema maduro de inovadores tecnológicos, fabricantes de sensores e fornecedores automotivos de nível 1. A implantação aprimorada de sensores de radar, imagem e IMU em sistemas avançados de assistência ao motorista (ADAS) e aplicações militares está impulsionando significativamente a demanda por módulos de fusão de sensores. Iniciativas como a Lei CHIPS dos EUA e o financiamento de pesquisa em IA do Canadá estão fortalecendo a produção e a inovação locais, enquanto as colaborações entre fabricantes de equipamentos originais (OEMs) automotivos e empresas de semicondutores estão fomentando a ampla adoção da tecnologia.

Visão do mercado de fusão de sensores dos EUA

Os EUA lideraram a participação de receita da América do Norte em 2024, impulsionados por uma alta penetração de veículos autônomos e conectados. Empresas como Tesla, Apple e Qualcomm estão implementando ativamente sistemas multissensores para oferecer suporte a navegação, monitoramento ambiental e realidade aumentada (RA). O setor de defesa do país também é um importante adotante, com crescente integração de veículos não tripulados e tecnologia vestível para campos de batalha.

Visão do mercado de fusão de sensores do Canadá

O mercado de fusão de sensores do Canadá está testemunhando um crescimento notável, apoiado por crescentes investimentos em manufatura inteligente, eletrificação automotiva e inovação em saúde. Universidades e polos tecnológicos em Ontário e na Colúmbia Britânica estão fomentando P&D em tecnologias de sensores, enquanto colaborações público-privadas estão promovendo a implantação de sensores em monitoramento climático e transporte sustentável.

Quais são as principais empresas no mercado de fusão de sensores?

O setor de fusão de sensores é liderado principalmente por empresas bem estabelecidas, incluindo:

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- NXP Semiconductors (Holanda)

- Allegro MicroSystems, Inc. (EUA)

- Valeo SA (França)

- Aptiv PLC (Irlanda)

- DENSO CORPORATION (Japão)

- PANASONIC CORPORATION (Japão)

- Magna International (Canadá)

- Hillcrest (EUA)

- Analog Devices Inc. (EUA)

- Fullpower Technologies (EUA)

- QuickLogic (EUA)

- Microdispositivos Asahi Kasei (Japão)

- PNI Corp (EUA)

- Freescale Semiconductor (EUA)

- Bosch Sensortec (Alemanha)

- Qualcomm (EUA)

- CyweeMotion Ltd. (Taiwan)

Quais são os desenvolvimentos recentes no mercado global de fusão de sensores?

- Em maio de 2023, a Arbe Robotics Ltd., líder global em tecnologia de radar de percepção, apresentou suas inovadoras Soluções de Chipset de Radar de Imagem 4D, marcando um avanço significativo nas capacidades dos sensores. Este sistema de radar de última geração oferece 100 vezes mais detalhes do que as tecnologias de radar existentes, posicionando-se como um sensor crucial para níveis L2+ e superiores de direção autônoma. Esta inovação fortalece o papel da Arbe em tornar os veículos autônomos mais seguros e confiáveis.

- Em abril de 2023, a Cepton Inc. apresentou o Komodo, seu chip de circuito integrado específico para aplicação (ASIC) para processamento de nuvem de pontos LiDAR, com o objetivo de aprimorar o desempenho do LiDAR e, ao mesmo tempo, reduzir os custos de produção. O chip foi projetado para suportar ampla adoção, permitindo uma implantação econômica em aplicações de mercado de massa. Espera-se que esse desenvolvimento acelere a acessibilidade do LiDAR avançado em todas as plataformas automotivas.

- Em fevereiro de 2023, a Bosch e a Nokia anunciaram a expansão de sua parceria estratégica, formada originalmente em 2017, para incluir pesquisa e desenvolvimento em tecnologias 6G, além de IoT automotiva e 5G. O anúncio foi feito durante o Mobile World Congress 2023, em Barcelona, destacando o potencial do 6G para aprimorar drasticamente a direção autônoma, cidades inteligentes e ecossistemas conectados. Esta colaboração representa um passo em direção a um futuro hiperconectado, impulsionado pela inovação sem fio de última geração.

- Em janeiro de 2023, a SAT e a emotion3D apresentaram um sistema colaborativo de monitoramento do motorista por fusão de sensores na CES 2023, com detecção de sonolência por câmeras e sensores de sinais vitais. O sistema, desenvolvido em parceria com a Garmin, visa melhorar a segurança no trânsito, monitorando a fadiga e a capacidade de resposta do motorista em tempo real. Este avanço marca um passo crucial em direção à integração de métricas de saúde e segurança em sistemas de monitoramento de bordo de última geração.

- Em novembro de 2022, a STMicroelectronics (ST) lançou uma nova Unidade de Medição Inercial (IMU) de seis eixos equipada com blocos de fusão de sensores integrados e núcleos de aprendizado de máquina (ML). O dispositivo é projetado para mapeamento 3D avançado e aplicações sensíveis ao contexto, suportando sistemas embarcados mais inteligentes e responsivos. Este lançamento reforça o compromisso da ST em permitir rastreamento de movimento mais inteligente e conscientização ambiental em tempo real em todos os setores.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.