Global Silicon Wafer Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

Segmentação global do mercado de wafers de silício, por tamanho de wafer (150 mm, 200 mm, 300 mm, e outros), tipo de wafers (wafers polidos, wafers epitaxiais, wafers de SOI e wafers difusos), aplicação (eletrônicos de consumo, automotivo, industrial, telecomunicações, células solares, e outros), usuário final (Fundições, fabricantes de dispositivos integrados (IDMs) e outros) – Visão geral da indústria e previsão para 2033

Tamanho do mercado de wafer de silicone

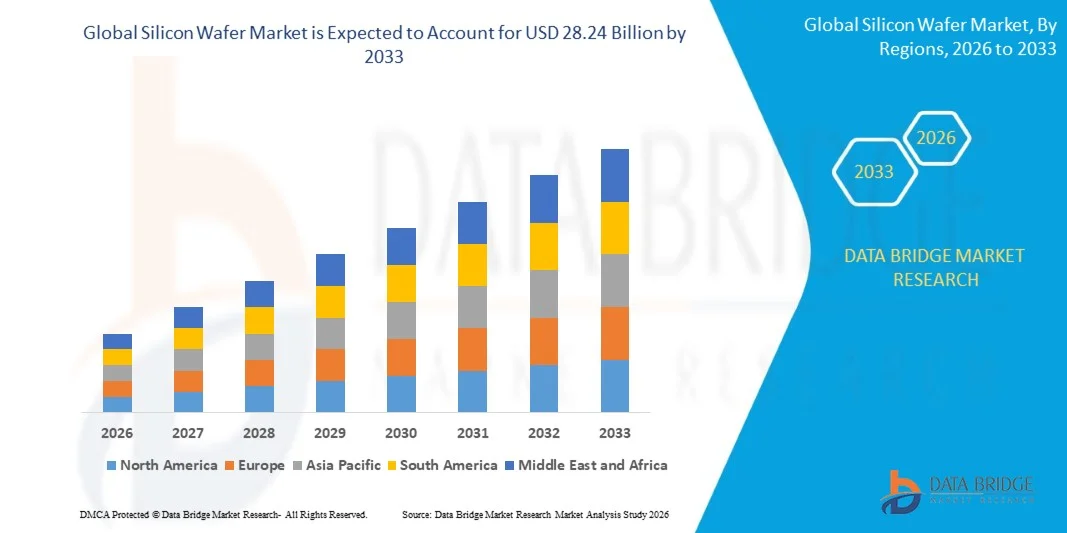

- O tamanho global do mercado de Silicon Wafer foi avaliado em14,49 mil milhões de USDem 2025 e espera-se alcançar28,24 mil milhões de USDaté 2033, num CAGR de8.7%durante o período de previsão de 2026 a 2033.

- O crescimento do mercado é impulsionado principalmente pela demanda crescente de nós semicondutores avançados alimentando processadores de IA, chipsets 5G, memória de alta largura de banda (HBM) e infraestrutura de computação em nuvem, além de acelerar a adoção de veículos elétricos (EVs) e dispositivos IoT que exigem componentes baseados em silício cada vez mais complexos.

- Além disso, programas maciços de investimento de semicondutores apoiados pelo governo, incluindo a U.S. CHIPS Act (USD 52,7 bilhões), a EU Chips Act (43 bilhões de euros) e a iniciativa de semicondutores da Índia (INR 91 mil crore) estão estimulando coletivamente a capacidade doméstica da cadeia de suprimentos de wafers a níveis sem precedentes, reforçando ainda mais a expansão global do mercado.

Análise do mercado de wafer de silício

- As bolachas de silicone são substratos cristalinos ultrapuros – produzidos através do método Czochralski ou zona flutuante e cortados, lapidados, polidos e limpos para tolerâncias de nível nanômetro – que servem como material fundamental para praticamente todos os circuitos integrados, desde microprocessadores e chips de memória a dispositivos analógicos, sensores de imagem e semicondutores de potência.

- O mercado de Silicon Wafer está testemunhando forte momento da rápida expansão da inteligência artificial (IA), computação de alto desempenho (HPC), veículos elétricos (EVs), infraestrutura 5G e centros de dados, todos os quais requerem chips semicondutores avançados com maior consumo de wafers e maior precisão de fabricação.

- A Asia-Pacific dominou o mercado de Silicon Wafer com uma parte de aproximadamente 68,5% em 2025 apoiada pela concentração geográfica de fabricantes de wafers de nível 1 (Shin-Etsu, SUMCO, GlobalWafers), principais fundições (TSMC, Samsung, SMIC) e produtores de memória (SK Hynix) em todo o Japão, Taiwan, Coreia do Sul e China.

- A América do Norte está posicionada como o mercado regional de crescimento mais rápido com um CAGR de aproximadamente 10,4% durante o período de previsão, catalisado pela CHIPS e Science Act dirigindo mais de US $ 400 milhões em subvenções diretas à fabricação de wafers e apoiando quase US $ 4 bilhões em novos investimentos domésticos em instalações de semicondutores.

- O segmento de 300 mm de wafers dominou o mercado com uma participação de aproximadamente 41,5%, devido à sua adoção generalizada em fundições lógicas de ponta, fabricantes de DRAM, produtores de flash NAND e instalações de embalagem avançadas. O formato de 300 mm permite que os fabricantes produzam significativamente mais chips por wafer em comparação com diâmetros menores, melhorando substancialmente a eficiência de custo e rendimento. Sua dominância é reforçada pela expansão de capacidade contínua entre fundições de topo, como TSMC, Samsung e Intel, todas as quais estão escalando 300 mm wafer começa a atender a demanda orientada por IA e HPC.

Alcance do relatório e segmentação do mercado de silicone Wafer

|

Atributos |

Insights do mercado chave do wafer do silicone |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte: • U.S. • Canadá • México Europa: • Alemanha • França • U. K. • Países Baixos • Suíça • Bélgica • Rússia • Itália • Espanha • Turquia • Resto da Europa Ásia- Pacífico: • China • Japão • Índia • Coreia do Sul • Singapura • Malásia • Austrália • Tailândia • Indonésia • Filipinas • Resto da Ásia-Pacífico Médio Oriente e África: • Arábia Saudita • U.A.E. • África do Sul • Egipto • Israel • Resto do Oriente Médio e África América do Sul: • Brasil • Argentina • Resto da América do Sul |

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise aprofundada de especialistas, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda |

Tendências do mercado de wafer de silício

"A I.A., HBM e a Demanda Lógica Avançada Conduzindo Crescimento de 300mm de Wafer"

- O mercado global de bolachas de silício está entrando em um superciclo de demanda prolongada, apoiado pela revolução de hardware de IA que está criando requisitos extraordinários para wafers de alta qualidade de 300 mm para nós lógicos avançados (abaixo de 7 nm), memória de alta largura de banda (HBM2E/HBM3) e chips aceleradores de IA.

- A demanda de wafers de IA e computação de alto desempenho (HPC) está crescendo em uma estimativa de 11,3% CAGR ao longo do período de previsão, superando significativamente as taxas de crescimento global do mercado e assumindo preços premium para substratos ultra-planos e ultra-puros atendendo às especificações de rugosidade de superfície subangstrom.

- A migração avançada de nódulos abaixo de 7 nm, que capturou aproximadamente 24% do valor de mercado em 2025, está acelerando a mudança para 300 mm de wafers através de fundições e IDMs, uma vez que cada transição melhora a densidade do transistor ao mesmo tempo que requer maior densidade de defeitos e tolerâncias de planicidade.

- O aumento estrutural de wafers tipo N, crescendo em aproximadamente 7,2% CAGR impulsionado por transições de eficiência solar fotovoltaica para arquiteturas de células TOPCon e HJT, está criando fluxos de receita diversificados, juntamente com a demanda de wafers semicondutores.

- A nacionalização da cadeia de suprimentos impulsionada pelo governo está reformulando o cenário competitivo, com o Chipps Act, o EU Chips Act, a iniciativa do Japão RAPIDUS e a Missão Semiconductor da Índia criando coletivamente a maior onda de demanda de wafers de silício financiada pelo governo na história da indústria.

- A adoção crescente de arquiteturas de chiplets, embalagens 2.5D, interposers de silício e tecnologias Via via via via via via (TSV) está aumentando a demanda por substratos de wafer ultraplanos e livres de defeitos com especificações mais rigorosas do que chips planares convencionais.

- A convergência contínua de nós avançados de fabricação com segmentos de aplicação em expansão – abrangendo automotiva (ADAS, EV powertrains), automação industrial, eletrônica de defesa e telecomunicações (5G/6G) – está diversificando a base de demanda e reduzindo a dependência de qualquer mercado único.

Dinâmica do Mercado de Wafer de Silício

Controlador

" AI, EV, e 5G Demanda condução forte mercado Wafer silicone crescimento "

- O crescimento explosivo na demanda de IA e hardware de aprendizado de máquina – incluindo chips de treinamento de grande modelo de linguagem, aceleradores de inferência e memória de alta largura de banda – está criando demanda sustentada e acelerada por bolachas de silício premium de 300 mm produzidas em nós avançados.

- A transição global para veículos elétricos de bateria (BEVs) está transformando o ecossistema semicondutor automotivo, com cada EV integrando até 3.000 chips, incluindo inversores de tração, sistemas de gerenciamento de bateria, processadores ADAS e CIs de gerenciamento de energia construídos em substratos de wafer de silício.

- Expansão rápida de infraestrutura 5G globalmente, juntamente com investimentos de pesquisa em estágio inicial 6G, está impulsionando a demanda por wafers RF-SOI, substratos GaAs-on-silicon e dispositivos analógicos avançados e de sinal misto com rigorosas especificações de pureza e resistividade.

- A crescente integração de dispositivos de IoT entre automação industrial, cidades inteligentes e agricultura de precisão está criando uma base de demanda de cauda longa para wafers de silício em uma ampla gama de nós, desde avançados sub-7 nm até otimizados em custo 28 nm e acima.

- O conteúdo semicondutor por dispositivo continua a aumentar em praticamente todas as categorias eletrônicas, desde smartphones e wearables até dispositivos médicos e componentes aeroespaciais, apoiando estruturalmente a demanda de volume de wafers a longo prazo, independentemente dos ciclos de envio unitário.

Restrição / Desafio

" Demanda Cívica, Riscos Geopolíticos e Alta Intensidade de Capital Constraining Market Growth "

- A cíclica inerente da indústria de semicondutores representa um risco persistente para a demanda de wafers de silício, como demonstrado pelo declínio anual de 2,7% das transferências globais de wafers em 2024 causado por correções de inventário em nós legados após o excesso de demanda pós-COVID.

- A extrema intensidade de capital de 300 mm de fabricação de wafers – exigindo investimentos fab multibilionários, processos químicos ultrapuros e ambientes de sala limpa abaixo da ISO Classe 1 – cria barreiras significativas à entrada e limita a capacidade de novos concorrentes de escalar rapidamente.

- As tensões geopolíticas entre os EUA e a China sobre o acesso à tecnologia de semicondutores, as restrições de controle de exportação e as sanções de equipamentos de wafer estão interrompendo as cadeias de suprimentos estabelecidas e obrigando investimentos caros em redundância da cadeia de suprimentos em toda a indústria.

- O cenário competitivo altamente concentrado, com os cinco principais produtores (Shin-Etsu, SUMCO, GlobalWafers, Siltronic, SK Siltron) controlando aproximadamente 82-85% da capacidade global de 300 mm, cria risco de alavancagem de preços para fundições a jusante e IDMs com opções de fornecimento alternativas limitadas.

- Tempos de transição para 450 mm wafers, ao mesmo tempo que prometem melhorias de custo e rendimento a longo prazo, enfrentam barreiras substanciais de tecnologia e capital, atrasando a adoção em toda a indústria e limitando a expansão incremental da área de wafers a curto prazo.

Escopo do mercado de wafer de silicone

O mercado é segmentado com base no tamanho da wafer, tipo de wafer, aplicação e usuário final.

Por Tamanho do Wafer

Com base no Wafer Size, o mercado global de Silicon Wafer é segmentado em 150 mm, 200 mm, 300 mm e Outros (incluindo 450 mm).

O segmento de 300 mm dominou o mercado com a maior parcela de receita de aproximadamente 75% em 2025, crescendo em um CAGR de aproximadamente 9,2%, impulsionado por sua adoção generalizada em fundições lógicas de ponta, fabricantes de DRAM, produtores de flash NAND e instalações de embalagem avançadas. O formato de 300 mm permite que os fabricantes produzam significativamente mais chips por wafer em comparação com diâmetros menores, melhorando substancialmente a eficiência de custo e rendimento. Sua dominância é reforçada pela expansão de capacidade contínua entre fundições de topo, como TSMC, Samsung e Intel, todas as quais estão escalando 300 mm wafer começa a atender a demanda orientada por IA e HPC.

Espera-se que o segmento de 450 mm (e formatos avançados de próxima geração) testemunhe a taxa de crescimento mais rápida de aproximadamente 12-15% CAGR durante o período de previsão, uma vez que consórcios da indústria e fabricantes líderes de semicondutores continuam os esforços de desenvolvimento destinados a comercializar linhas de produção de 450 mm. Diâmetros maiores de wafer prometem melhorias adicionais no rendimento por wafer e economia de produção, impulsionando investimento ativo em P&D por fabricantes de wafer e fornecedores de equipamentos, especialmente para aplicações avançadas de próxima geração de nó.

Por Tipo de Wafer

Com base no Wafer Type, o mercado global de Silicon Wafer é segmentado em Wafers Polido, Wafers Epitaxial, SOI Wafers e Wafers Diffused.

O segmento de Wafers Polido (Prime) dominou o mercado com uma participação de aproximadamente 73,7% em 2025 e um CAGR de aproximadamente 7,8%, servindo como substrato fundamental para a grande maioria da fabricação de circuitos integrados através de aplicações de memória, lógica, analógico e sinal misto. Os wafers polidos primos passam por rigorosos processos de acabamento superficial para alcançar a planicidade semelhante ao espelho exigida pela fotolitografia avançada, tornando-os indispensáveis para a produção de nodos sub-10 nm nas principais fundições globalmente.

Espera-se que o segmento de Wafers Silicon-on-Insolator (SOI) testemunhe o crescimento mais rápido em um CAGR de aproximadamente 11,5% durante o período de previsão, impulsionado pela aceleração da demanda de substratos RF-SOI em módulos front-end de radiofrequência 5G, wafers SOI (FDSOI) totalmente empobrecidos para aplicações automotivas e IoT de baixa potência, e graus SOI ultra-alta resistência para aplicações avançadas de RF e mmWave. A adoção crescente da tecnologia SOI em eletrônica de potência, ICs analógicos e dispositivos CMOS de próxima geração está reforçando a expansão rápida do segmento.

Por Aplicação

Com base na Aplicação, o mercado global de Silicon Wafer é segmentado em Eletrônicos de Consumo, Automotivo, Industrial, Telecomunicações, Células Solares e Outros.

O segmento Consumer Electronics dominou o mercado com uma participação de aproximadamente 41,5% em 2025 e um CAGR de aproximadamente 7,2%, impulsionado pela demanda persistente e em larga escala de bolachas de silício usadas em processadores de aplicativos de smartphones, DRAM móvel e flash NAND, CIs de driver de tela, sensores de imagem e componentes semicondutores wearable. Circuitos integrados para eletrônica de consumo abrangem todo o espectro de aplicações de wafer de silício, desde nós lógicos avançados sub-3 nm em processadores móveis emblemáticos até nós maduros em dispositivos analógicos e de gerenciamento de energia, sustentando a demanda de wafer de base ampla em categorias de múltiplos diâmetros e tipos.

Espera-se que o segmento Automotive testemunhe o crescimento mais rápido em um CAGR de aproximadamente 8,3% durante o período de previsão, alimentado pela eletrificação rápida de veículos de passageiros e comerciais, proliferação de sensores e processadores ADAS e integração obrigatória de sistemas de domínio-controlador e de semicondutores de arquitetura zonal em veículos de próxima geração. Cada veículo elétrico de bateria integra até 3.000 chips semicondutores através de inversores de tração, sistemas de gerenciamento de baterias, carregadores de bordo, módulos de comunicação V2X e processadores avançados de assistência ao condutor, traduzindo em 15-20 vezes maior conteúdo de semicondutores por veículo em comparação com um motor de combustão interna convencional.

Por Usuário Final

Com base no Usuário Final, o mercado global de Wafer de Silício está segmentado em Fundições, Fabricantes Integrados de Dispositivos (IDMs) e Outros.

O segmento de Fundições dominou o mercado com a maior parte de receita de cerca de 55%+ em 2025 e um CAGR de aproximadamente 8,5%, impulsionado pelo consumo de wafers superdimensionado de fundições de puro-jogo, como TSMC, Samsung Foundry, e SMIC, que coletivamente representam a maioria de wafers de nó avançado e maduro começa globalmente. O modelo semicondutor de fábulas – onde designers de chips como Apple, Qualcomm, NVIDIA e AMD dependem inteiramente dos serviços de wafer de fundição – continua a concentrar a demanda de wafers nos principais clientes de fundição, reforçando a posição dominante do segmento na cadeia de fornecimento de wafers de silício.

O segmento IDM (Integrated Device Manufacturers) focado em aplicações automotivas e de energia é esperado para testemunhar o crescimento mais rápido em um CAGR de aproximadamente 9,8% durante o período de previsão, como empresas como Infineon, STMicroelectronics, ON Semiconductor, e Texas Instruments rapidamente expandir sua produção de 200 mm e 300 mm in-house wafer para semicondutores de potência, dispositivos de carboneto de silício (SiC) e ICs analógicos de grau automotivo. Aumentar os impulsos de auto-suficiência entre os principais IDMs, apoiados por incentivos governamentais e mandatos de resiliência da cadeia de suprimentos, está acelerando os investimentos de capacidade de wafer neste segmento.

Análise Regional do Mercado de Wafer Silício

- Asia-Pacific dominou o mercado de Silicon Wafer com a maior parte de receita de aproximadamente 68,5% em 2025 e um CAGR de aproximadamente 8,2%, ancorado pela Shin-Etsu Chemical e SUMC Corporation do Japão como os dois maiores produtores mundiais de silício wafer, a concentração extraordinária de Taiwan da principal demanda de fundição da TSMC e GlobalWafers, e a Samsung Electronics e SK Hynix da Coreia do Sul como os maiores produtores mundiais de memória DRAM e NAND. As capacidades de fabricação de wafers domésticas da China em rápida expansão, lideradas pelo National Silicon Industry Group (NSIG) e pela Zhonghuan Advanced Semiconductor Materials, estão solidificando ainda mais a posição de liderança da região.

- As indústrias de toda a região se beneficiam de décadas de experiência acumulada na fabricação de semicondutores, ecossistemas de fornecedores de classe mundial e programas de apoio do governo que criam coletivamente uma vantagem competitiva incomparável na produção e consumo de bolachas de silício.

- A posição dominante da Ásia-Pacífico é ainda reforçada pelo papel da região como principal centro de fabricação de eletrônicos de consumo – incluindo smartphones, PCs e tablets – que representam coletivamente a maior categoria de uso final de bolachas de silício em todo o mundo.

U.S. Silicon Wafer Market Insight

O Silício dos EUA O mercado de Wafer ocupa uma posição de comando na América do Norte, impulsionado pela maior concentração de atividade de I&D de semicondutores, a presença de principais designers de chips de fábulas (NVIDIA, AMD, Qualcomm, Apple), e a rápida construção da capacidade de fabricação doméstica avançada sob o CHIPS e Science Act. A concessão de 406 milhões de dólares do governo dos EUA à GlobalWafers para a produção de 300 mm de wafers, apoiando quase 4 bilhões de dólares no investimento total em instalações e criando mais de 2.580 empregos, exemplifica o investimento estrutural que está sendo feito em cadeias de fornecimento de wafers de silício nacionais. A crescente demanda por chips de data center de IA, semicondutores de grau de defesa e eletrônicos automotivos avançados está reforçando a expansão do mercado dos EUA até 2033.

Europa Silicon Wafer Market Insight

O mercado Europe Silicon Wafer está experimentando um crescimento constante, impulsionado pela forte demanda da Alemanha, França, Holanda e Suíça, onde as capacidades avançadas de semicondutores estão ancoradas na produção mundial de bolachas polidas e epitaxiais de 300 mm da Siltronic AG e na liderança da Soitec na tecnologia de wafers SOI. O quadro de investimento de 43 mil milhões de euros da EU Chips Act está a catalisar novos investimentos na indústria de semicondutores em todo o continente, apoiando o desenvolvimento de uma cadeia de abastecimento europeia mais resistente. A crescente produção de EV, a infraestrutura de energias renováveis e a automação industrial estão impulsionando a demanda de bolachas de silício nos mercados finais europeus.

Alemanha Silicon Wafer Market Insight

Espera-se que o mercado alemão de Silicon Wafer cresça de forma constante durante o período previsto, apoiado pela força excepcional da Alemanha na fabricação de eletrônicos industriais e automotivos. A demanda crescente do setor automotivo por módulos de energia EV, sistemas ADAS e controladores incorporados está impulsionando o consumo significativo de bolachas de silício entre os clientes de semicondutores automotivos de nível 1 da Alemanha, incluindo a Infineon Technologies, Robert Bosch e Continental. O forte ecossistema de engenharia da Alemanha, a proximidade com a base de produção da Siltronic AG e a participação em programas de investimento de semicondutores a nível da UE apoiam a trajetória de demanda de wafers a médio prazo do país.

Japão Silicon Wafer Market Insight

O Japão ocupa uma posição exclusivamente central no mercado global de Silicon Wafer como a casa da Shin-Etsu Chemical e da SUMCO Corporation, os produtores mundiais de bolachas de silício #1 e #2, que juntos representam uma parte substancial da capacidade global de 300 mm de wafer. A estratégia de reavivamento de semicondutores apoiada pelo governo do Japão, incluindo a iniciativa RAPIDUS visando a produção lógica de 2 nm e investimento substancial em instalações de fabricação TSMC baseadas em Kumamoto, está reforçando a importância estratégica do Japão na cadeia global de fornecimento de bolachas de silício. O envelhecimento da população e o ethos avançado da manufatura do Japão continuam apoiando investimentos sustentados na inovação da tecnologia de semicondutores.

China Silicon Wafer Market Insight

Espera-se que a China testemunhe o maior CAGR entre os países individuais no mercado global de Wafer de Silício, impulsionado pela agressiva China saudável de Pequim 2030 e estratégias de auto-suficiência de semicondutores que estão direcionando centenas de bilhões de renminbi para a capacidade doméstica de fabricação de wafers. National Silicon Industry Group (NSIG) e Zhonghuan Advanced Semiconductor Materials estão escalando rapidamente capacidades de produção de 300 mm de wafer para reduzir a dependência de fornecedores japoneses e taiwaneses. A crescente demanda interna da SMIC, Huahong Group, e de inúmeras empresas chinesas de fábulas, combinadas com os mandatos de contratos públicos que favorecem as cadeias domésticas de suprimentos de semicondutores, estão criando um poderoso motor de crescimento secular para o mercado de bolachas de silício da China.

Índia Silicon Wafer Market Insight

O mercado India Silicon Wafer está em uma fase precoce, mas rapidamente acelerando o desenvolvimento, catalisado pela Missão India INR 91 mil crore Semicondutor e o estabelecimento da instalação de fabricação de semicondutores Tata Electronics em parceria com PSMC de Taiwan, e a instalação ATMP da CG Power. A crescente demanda por eletrônicos de consumo, a expansão da infraestrutura de telecomunicações sob implantação de 5G e a ambição da Índia de se tornar um importante centro global de fabricação de semicondutores estão criando novos canais de consumo de silício doméstico. O ecossistema de fabricação de eletrônicos em expansão da Índia, apoiado por incentivos de PLI, é esperado para impulsionar o crescimento sustentado da demanda de bolachas de silício até 2033.

Mercado de Wafer de Silício

A indústria de Wafer de Silício é liderada principalmente por empresas bem estabelecidas e altamente especializadas, incluindo:

- Shin-Etsu Chemical Co., Ltd. (Japão)

- SUMCO Corporation (Japão)

- GlobalWafers Co., Ltd. (Taiwan)

- Siltronic AG (Alemanha)

- SK Siltron Co., Ltd. (Coreia do Sul)

- Soitec SA (França)

- Grupo Nacional da Indústria de Silício – NSIG (China)

- Zhonghuan Advanced Semiconductor Materials Co., Ltd. (China)

- Wafer Works Corporation (Taiwan)

- Okmetic Inc. (Finlândia)

- FST Corporation (Taiwan)

- Materiais de Silício Inc. (EUA)

Mais recentes desenvolvimentos no mercado global de wafer de silício

- Em outubro de 2025, a Samsung Electronics (Coreia do Sul) anunciou planos para investir US$ 10 bilhões na expansão de suas instalações de fabricação de semicondutores nos Estados Unidos, reforçando a capacidade de produção de 300 mm de wafers para atender à demanda interna crescente de chips avançados nos setores automotivo e IoT.

- Em setembro de 2025, a GlobalFoundries (EUA) lançou uma nova linha de bolachas de silício otimizadas para dispositivos eletrônicos avançados de potência e semicondutores de nível automotivo, visando os mercados de automação industrial e EV em rápido crescimento.

- Em novembro de 2025, a Intel Corporation (EUA) anunciou uma parceria estratégica com uma empresa líder em IA para integrar a análise baseada em IA em seus processos de fabricação de wafers, visando melhores taxas de rendimento e custos operacionais reduzidos através da otimização do aprendizado de máquina da detecção de defeitos.

- Em 2025-2026, a GlobalWafers recebeu uma subvenção do governo norte-americano de 406 milhões de dólares, ao abrigo da CHIPS e Science Act, para a produção de 300 mm de wafers em Sherman, Texas, apoiando cerca de 4 bilhões de dólares no investimento total em instalações e criando mais de 1.700 trabalhos de construção e 880 de fabricação.

- Em 2026, a Shin-Etsu Chemical anunciou a expansão contínua da capacidade das suas linhas de produção de bolachas polidas e epitaxias de 300 mm no Japão e nos EUA para acomodar a crescente demanda de chips de IA e de nós lógicos avançados de clientes de fundição.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.