Global Sixth Nerve Palsy Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

432.00 Billion

USD

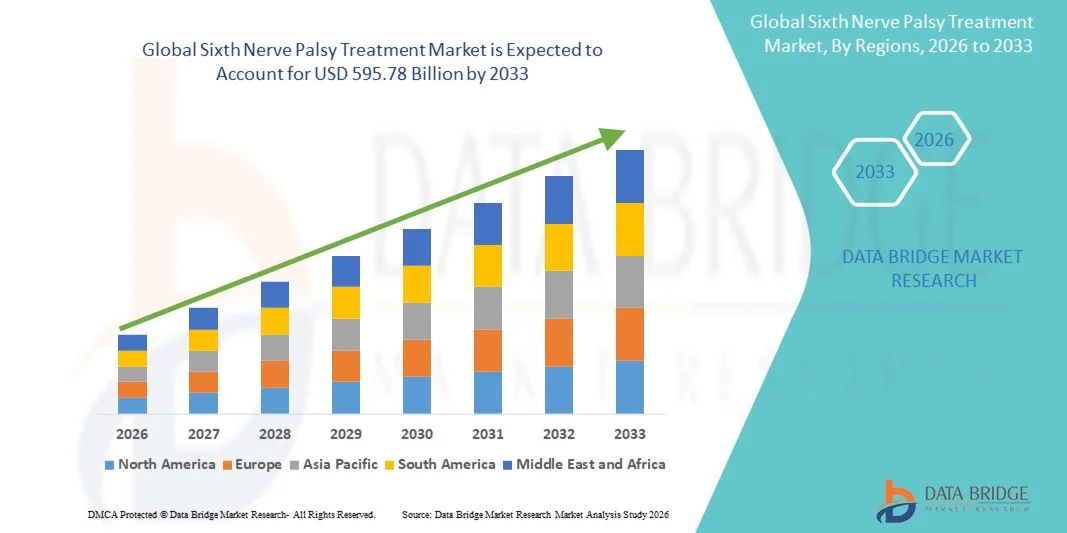

595.78 Billion

2025

2033

USD

432.00 Billion

USD

595.78 Billion

2025

2033

| 2026 –2033 | |

| USD 432.00 Billion | |

| USD 595.78 Billion | |

| % | |

|

Segmentação do mercado global de tratamento da paralisia do sexto nervo craniano, por tratamento ( antibióticos , corticosteroides, cirurgia, toxina botulínica e outros), diagnóstico (exames de sangue, tomografia computadorizadaressonância magnética , exames laboratoriais e outros), dosagem ( comprimido , injeção e outros), via de administração (oral, intravenosa e outras), usuários finais (clínicas, hospitais e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento da paralisia do sexto nervo

- O mercado global de tratamento da paralisia do sexto nervo foi avaliado em US$ 432 bilhões em 2025 e deverá atingir US$ 595,78 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios neurológicos, pela maior conscientização sobre distúrbios do movimento ocular e pelos avanços nas tecnologias de diagnóstico e tratamento, resultando em melhores resultados para os pacientes e maior adoção de terapias especializadas.

- Além disso, o aumento dos investimentos em infraestrutura de saúde, o maior acesso a especialistas em oftalmologia e neurologia e a expansão dos centros de tratamento estão impulsionando a adoção de soluções para o tratamento da paralisia do sexto nervo craniano, aumentando significativamente o crescimento do setor.

Análise de mercado para tratamento da paralisia do sexto nervo

- O tratamento da paralisia do sexto nervo craniano, que engloba intervenções cirúrgicas, farmacológicas e de reabilitação, está se tornando cada vez mais vital no manejo de distúrbios oculomotores devido à sua capacidade de restaurar o movimento ocular, aliviar a diplopia e melhorar a qualidade de vida do paciente.

- A crescente demanda por tratamento para paralisia do sexto nervo craniano é impulsionada principalmente pela maior conscientização sobre distúrbios neurológicos e oculares, pelos avanços nas tecnologias de diagnóstico e tratamento e pelo acesso cada vez maior a cuidados especializados em oftalmologia e neurologia.

- A América do Norte dominou o mercado de tratamento da paralisia do sexto nervo craniano, com a maior participação na receita, de 41,2% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, alta conscientização sobre distúrbios oculares e neurológicos, acesso a modalidades de tratamento avançadas e a presença de instituições de pesquisa de ponta. Os EUA estão testemunhando um crescimento substancial na adoção do tratamento da paralisia do sexto nervo craniano, particularmente em centros especializados em oftalmologia e pediatria, impulsionado por programas de pesquisa clínica e iniciativas de financiamento governamental.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da paralisia do sexto nervo durante o período de previsão, projetando-se um CAGR impulsionado pelo aumento dos investimentos em saúde, pela melhoria do acesso a ferramentas de diagnóstico avançadas, pela crescente conscientização sobre doenças neurológicas raras e pela expansão da disponibilidade de instalações de tratamento especializadas em países em desenvolvimento como China e Índia.

- O segmento de Injeções dominou o mercado, com a maior participação na receita, atingindo 51,2% em 2025, principalmente devido ao seu papel na terapia com corticosteroides e toxina botulínica.

Escopo do relatório e segmentação do mercado de tratamento da paralisia do sexto nervo.

|

Atributos |

Principais informações de mercado sobre o tratamento da paralisia do sexto nervo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da paralisia do sexto nervo

Avanços em terapias direcionadas e abordagens diagnósticas

- Uma tendência fundamental no mercado global de tratamento da paralisia do sexto nervo craniano é a crescente adoção de abordagens terapêuticas direcionadas, incluindo intervenções farmacológicas destinadas a controlar o desalinhamento ocular, aliviar a diplopia e promover a regeneração nervosa.

- Por exemplo, em 2024, um importante centro de neurologia nos EUA implementou um protocolo de diagnóstico precoce baseado em ressonância magnética para pacientes com paralisia do sexto nervo craniano, resultando em início de tratamento mais rápido e melhores resultados de recuperação, o que destaca a tendência para um atendimento mais preciso e oportuno.

- Novas opções de tratamento, como a terapia com toxina botulínica, óculos com prisma e técnicas de cirurgia dos músculos oculares, estão sendo otimizadas para uma recuperação mais rápida e melhores resultados para os pacientes.

- Além disso, há um foco crescente no diagnóstico precoce e preciso utilizando tecnologias avançadas de imagem e avaliações neuro-oftalmológicas, permitindo aos médicos identificar as causas subjacentes com maior precisão e personalizar os planos de tratamento.

- A integração de cuidados multidisciplinares, envolvendo oftalmologistas, neurologistas e fisioterapeutas, está aumentando a eficácia das intervenções e melhorando o prognóstico a longo prazo.

- A pesquisa sobre procedimentos minimamente invasivos e novos agentes farmacológicos está se acelerando, com diversos ensaios clínicos em andamento para avaliar a eficácia e a segurança, o que deverá impulsionar a inovação no mercado.

Dinâmica do mercado de tratamento da paralisia do sexto nervo

Motorista

Aumento da prevalência de paralisia do sexto nervo craniano e maior conscientização entre os médicos.

- A crescente incidência de paralisia do sexto nervo craniano, particularmente devido a distúrbios vasculares, traumas, infecções e causas relacionadas a tumores, é um fator significativo para o crescimento do mercado.

- A crescente conscientização entre os profissionais de saúde sobre a importância do diagnóstico e da intervenção precoces está levando a taxas mais altas de adesão ao tratamento.

- Por exemplo, hospitais e centros especializados em neurologia e oftalmologia estão implementando cada vez mais protocolos de tratamento padronizados, incluindo opções farmacológicas e cirúrgicas, para gerenciar casos complexos de forma eficiente.

- Os avanços em exames de imagem diagnóstica, como ressonância magnética e tomografia computadorizada, permitem a detecção precoce de patologias dos nervos cranianos e auxiliam na definição de estratégias de tratamento personalizadas.

- Iniciativas governamentais e não governamentais que promovem a conscientização sobre doenças neurológicas raras, juntamente com o financiamento para pesquisas em cuidados oftalmológicos e neurológicos, estão impulsionando ainda mais o mercado.

- A crescente conscientização dos pacientes sobre as opções de tratamento e os possíveis resultados também está incentivando a consulta clínica oportuna, contribuindo para o aumento da demanda por intervenções terapêuticas.

Restrição/Desafio

Número limitado de pacientes, custos de tratamento elevados e acesso limitado a cuidados especializados.

- A prevalência relativamente baixa da paralisia do sexto nervo craniano e sua classificação como uma doença neurológica rara limitam o número de pacientes, criando desafios para a adoção generalizada de certas terapias.

- O alto custo de procedimentos cirúrgicos avançados e tratamentos farmacológicos especializados pode representar uma barreira para os pacientes, particularmente em regiões em desenvolvimento ou em sistemas de saúde com cobertura de seguro limitada.

- O acesso a oftalmologistas altamente qualificados, centros de neuro-oftalmologia e hospitais especializados varia de região para região, o que pode atrasar o tratamento e afetar os resultados.

- A variabilidade nos protocolos de tratamento e a falta de diretrizes de atendimento padronizadas em algumas regiões contribuem para o manejo inconsistente dos pacientes.

- Por exemplo, em 2023, um hospital na Índia teve que adiar diversas cirurgias corretivas de músculos oculares devido à disponibilidade limitada de cirurgiões oftalmológicos treinados, o que evidencia os desafios de acesso e capacidade e exemplifica a restrição ao crescimento do mercado.

- A necessidade contínua de reabilitação pós-tratamento, como terapia com prismas ou exercícios oculares, acarreta custos adicionais e pode afetar a adesão do paciente aos planos de tratamento.

- Superar esses desafios exige maiores investimentos em infraestrutura de saúde, programas de treinamento para especialistas, educação do paciente e esforços para tornar as terapias mais acessíveis e amplamente disponíveis.

Escopo do mercado de tratamento da paralisia do sexto nervo

O mercado está segmentado com base em Tratamento, Diagnóstico, Dosagem, Via de Administração, Usuários Finais e Canal de Distribuição.

- Por tratamento

Com base no tratamento, o mercado de tratamento da paralisia do sexto nervo craniano é segmentado em antibióticos, corticosteroides, cirurgia, toxina botulínica e outros. O segmento de corticosteroides dominou o mercado com a maior participação na receita, de 38,7% em 2025, impulsionado por sua eficácia clínica comprovada na redução da inflamação e na melhora da função nervosa. Os corticosteroides são amplamente preferidos por hospitais e clínicas de neurologia especializadas como terapia de primeira linha devido ao seu rápido início de ação e perfil de segurança bem estabelecido. Eles são comumente administrados tanto em adultos quanto em crianças, o que contribui para sua ampla adoção. O segmento se beneficia da alta familiaridade dos médicos, das extensas evidências clínicas e da disponibilidade em múltiplas formulações. Políticas de reembolso favoráveis em regiões desenvolvidas, como América do Norte e Europa, também contribuem para a adoção. A crescente conscientização dos médicos sobre os benefícios da intervenção precoce impulsiona o uso. Iniciativas de pesquisa para reduzir os efeitos colaterais e melhorar a adesão estão em andamento. A fácil integração aos protocolos de tratamento e aos fluxos de trabalho hospitalares sustenta a dominância do segmento. A adesão do paciente é geralmente alta devido à melhora visível dos sintomas. A expansão em ambientes hospitalares e ambulatoriais contribui para o crescimento. Diretrizes clínicas e protocolos padronizados fortalecem a liderança do segmento.

Prevê-se que o segmento de Toxina Botulínica apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 21,3%, durante o período de 2026 a 2033, impulsionado pela crescente demanda por terapias minimamente invasivas para o tratamento de desalinhamento ocular e diplopia. A adoção está aumentando em centros especializados de neurologia e oftalmologia, respaldada por estudos clínicos que destacam sua eficácia e segurança. A administração não cirúrgica reduz o tempo de recuperação do paciente e os riscos do procedimento. O aumento de programas de treinamento médico e campanhas de conscientização está expandindo a base de pacientes. A melhoria na cobertura de planos de saúde em mercados-chave facilita o acesso. As aprovações regulatórias em mercados desenvolvidos e emergentes impulsionam a adoção. A integração com protocolos de atendimento ambulatorial e avaliações de acompanhamento apoia a utilização. A crescente preferência por terapias não invasivas na região Ásia-Pacífico acelera o crescimento. A redução de custos e o aprimoramento tecnológico nas técnicas de injeção impulsionam ainda mais a adoção. O segmento se beneficia do aumento de evidências clínicas e da confiança dos médicos. A conveniência para o paciente e o tempo mínimo de recuperação contribuem para a rápida adoção. A expansão da disponibilidade da toxina botulínica em hospitais e clínicas fortalece a previsão de crescimento.

- Por diagnóstico

Com base no diagnóstico, o mercado de tratamento da paralisia do sexto nervo craniano é segmentado em exames de sangue, tomografia computadorizada (TC), ressonância magnética (RM), exames laboratoriais e outros. O segmento de RM dominou o mercado, com a maior participação na receita, de 45,6% em 2025, devido à sua precisão superior na detecção de lesões de nervos cranianos, tumores e anomalias vasculares. Hospitais e clínicas especializadas utilizam a RM para o planejamento preciso do tratamento e o monitoramento do acompanhamento. A RM é um exame não invasivo que fornece imagens detalhadas, possibilitando melhores resultados clínicos. O segmento se beneficia de avanços tecnológicos, como imagens de alta resolução e funcionais. A ampla disponibilidade em regiões desenvolvidas e a integração com sistemas digitais hospitalares fortalecem a adoção. A confiança dos médicos e as recomendações das diretrizes médicas apoiam o uso consistente do exame. A RM é amplamente aplicada em populações adultas e pediátricas. Campanhas de conscientização que enfatizam o diagnóstico precoce impulsionam os encaminhamentos. A cobertura de seguro saúde em mercados desenvolvidos facilita o acesso. A integração do fluxo de trabalho clínico melhora a eficiência. A expansão de centros de RM em áreas urbanas sustenta a dominância do segmento. A crescente conscientização dos pacientes e a demanda por diagnósticos precisos contribuem para o crescimento contínuo.

Prevê-se que o segmento de Testes Laboratoriais apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, durante o período de 2026 a 2033, impulsionado pela crescente utilização de painéis sanguíneos e análises de biomarcadores para identificar causas sistêmicas ou infecciosas da paralisia do sexto nervo craniano. A adoção está crescendo em clínicas ambulatoriais e comunitárias. A integração com a telemedicina e os registros eletrônicos de saúde permite o diagnóstico oportuno. A crescente conscientização dos médicos e a adoção de protocolos de teste padronizados impulsionam o crescimento. Os testes laboratoriais são economicamente vantajosos para a triagem inicial em comparação com exames de imagem avançados. Iniciativas de diagnóstico apoiadas pelo governo em mercados emergentes aumentam o acesso. A expansão da infraestrutura laboratorial na região Ásia-Pacífico contribui para a rápida adoção. A crescente demanda por monitoramento de acompanhamento e otimização do tratamento apoia a adoção. A crescente preferência dos pacientes por opções de diagnóstico menos invasivas impulsiona ainda mais o crescimento. Evidências clínicas que demonstram a confiabilidade dos testes aumentam a confiança dos médicos. Parcerias entre hospitais e laboratórios melhoram a acessibilidade. O segmento se beneficia da crescente urbanização e da maior conscientização sobre saúde.

- Por dosagem

Com base na dosagem, o mercado de tratamento da paralisia do sexto nervo craniano é segmentado em comprimidos, injeções e outros. O segmento de injeções dominou o mercado, com a maior participação na receita, de 51,2% em 2025, principalmente devido ao seu papel na terapia com corticosteroides e toxina botulínica. A injeção permite a administração direta nas áreas-alvo, garantindo efeitos terapêuticos rápidos e alta eficácia em casos agudos. Hospitais e clínicas especializadas preferem injeções para dosagem controlada e monitoramento do paciente. O uso em ambientes de internação e emergência fortalece a adoção. Protocolos clínicos e programas de treinamento melhoram a segurança e a consistência. A disponibilidade em diversos ambientes de saúde aumenta a acessibilidade. Cobertura e reembolso favoráveis por planos de saúde em mercados desenvolvidos apoiam a adoção. A alta adesão do paciente é impulsionada pela melhora clínica visível. A integração com os fluxos de trabalho hospitalares garante uma administração eficiente. O segmento é preferido para casos graves ou complexos que exigem intervenção imediata. A familiaridade dos médicos e o suporte das diretrizes reforçam a dominância do segmento.

Prevê-se que o segmento de comprimidos apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,6%, durante o período de 2026 a 2033, impulsionado pela conveniência da administração ambulatorial e domiciliar. Os comprimidos são amplamente utilizados para corticosteroides e medicamentos de suporte, melhorando a adesão do paciente ao tratamento. A crescente preferência dos pacientes pela terapia oral sustenta o crescimento do segmento. A expansão das redes de farmácias hospitalares e de varejo melhora a acessibilidade. Estudos clínicos que demonstram eficácia e segurança incentivam a adoção pelos médicos. A relação custo-benefício e a melhoria da cobertura dos planos de saúde impulsionam ainda mais a adoção. Programas de educação do paciente melhoram a adesão ao tratamento domiciliar. O uso de comprimidos está aumentando em regiões em desenvolvimento devido à maior facilidade de distribuição. Os benefícios da terapia a longo prazo aumentam o potencial do segmento. A integração aos protocolos de tratamento ambulatorial apoia a adoção. Campanhas de marketing e conscientização promovem ainda mais o uso. A crescente demanda em mercados emergentes acelera o crescimento.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Intravenosa e Outras. O segmento Intravenoso dominou o mercado com uma participação de 47,8% na receita em 2025, devido ao rápido início de ação e à dosagem precisa das terapias com corticosteroides e toxina botulínica. É a via preferida em ambientes hospitalares de internação e terapia intensiva para casos graves ou agudos. A administração sistêmica direta garante efeitos terapêuticos imediatos. A adoção é maior em regiões desenvolvidas com infraestrutura hospitalar avançada. As diretrizes clínicas recomendam a administração intravenosa para casos complexos. A integração com os protocolos hospitalares padrão garante segurança e consistência. A cobertura de planos de saúde facilita a acessibilidade em mercados-chave. A alta confiança dos médicos na eficácia mantém a dominância do segmento. A adoção de cuidados multidisciplinares fortalece ainda mais a utilização. A disponibilidade em hospitais garante o acesso dos pacientes. A resposta rápida em emergências reforça a preferência pelo segmento.

Prevê-se que o segmento de medicamentos orais apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,3%, durante o período de 2026 a 2033, devido à facilidade de autoadministração e à adequação para terapia ambulatorial e domiciliar. Comprimidos e formulações orais de corticosteroides permitem o tratamento a longo prazo. A conveniência e a adesão do paciente impulsionam a adoção. A expansão das farmácias de varejo em mercados emergentes aumenta a acessibilidade. Campanhas de conscientização incentivam o tratamento autogerenciado. A relação custo-benefício em comparação com as injeções promove o crescimento. Protocolos de atendimento ambulatorial favorecem a adoção da terapia oral. A crescente preferência dos pacientes por vias não invasivas contribui para o rápido crescimento. A crescente adoção na região Ásia-Pacífico acelera ainda mais a expansão. Melhorias na cobertura de planos de saúde aumentam a acessibilidade.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. O segmento de Hospitais dominou o mercado, com a maior participação na receita, de 62,4% em 2025, impulsionado por departamentos especializados em neurologia e oftalmologia, ferramentas de diagnóstico avançadas e instalações para internação. Os hospitais oferecem tratamento integrado, combinando diagnóstico, cirurgia e terapia farmacológica. A alta taxa de adoção se deve a protocolos estruturados e equipes multidisciplinares. Investimentos em programas para doenças neurológicas raras impulsionam o crescimento. A cobertura de planos de saúde facilita o acesso dos pacientes. As farmácias hospitalares garantem a disponibilidade dos medicamentos necessários. A expertise médica assegura a qualidade do tratamento. Cuidados e monitoramento padronizados melhoram os resultados. Pesquisas clínicas realizadas em hospitais fortalecem a adoção. A acessibilidade em centros urbanos sustenta a dominância do segmento. A preferência dos pacientes por cuidados abrangentes reforça a adesão.

Prevê-se que o segmento de clínicas apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 22,1%, durante o período de 2026 a 2033, impulsionado pela expansão dos serviços ambulatoriais de neurologia e oftalmologia. As clínicas oferecem acesso facilitado para o gerenciamento de rotina, acompanhamento e terapias minimamente invasivas. A integração da telemedicina aprimora a prestação de serviços. A relação custo-benefício e os tempos de espera mais curtos promovem a adoção. A educação e a conscientização do paciente melhoram a adesão ao tratamento. A expansão urbana e semiurbana aumenta a acessibilidade. Parcerias com centros de diagnóstico apoiam o crescimento. A conveniência para pacientes em domicílio acelera a adoção. A crescente preferência dos pacientes por atendimento ambulatorial amplia o potencial de mercado.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia de varejo e farmácia online. O segmento de farmácia hospitalar dominou o mercado com a maior participação de receita, atingindo 53,5% em 2025, devido à disponibilidade direta de terapias avançadas e à integração com o atendimento ambulatorial e hospitalar. As farmácias hospitalares proporcionam acesso confiável a formulações e medicamentos especializados. A integração com o fluxo de trabalho clínico garante o tratamento oportuno. A cobertura de planos de saúde em mercados-chave contribui para a acessibilidade. A preferência dos médicos pela dispensação em ambiente hospitalar fortalece essa dominância.

Prevê-se que o segmento de farmácias online apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 25,4%, durante o período de 2026 a 2033, impulsionado pela adoção digital e pela conveniência para pacientes em áreas remotas. As farmácias online facilitam o acesso a medicamentos em áreas urbanas e rurais. A integração com a telemedicina permite a entrega sem interrupções. O suporte regulatório e a educação do paciente melhoram a adesão. A crescente penetração do comércio eletrônico na região Ásia-Pacífico acelera o crescimento. Os canais online oferecem conveniência, privacidade e custo-benefício, aumentando a adesão. A expansão de serviços confiáveis de entrega e logística garante a entrega pontual de medicamentos. O aumento das parcerias entre farmácias online e hospitais ou clínicas impulsiona ainda mais a penetração no mercado.

Análise Regional do Mercado de Tratamento da Paralisia do Sexto Nervo

- A América do Norte dominou o mercado de tratamento da paralisia do sexto nervo craniano, com a maior participação na receita, de 41,2% em 2025.

- Apoiada por uma infraestrutura de saúde bem estabelecida, há um alto nível de conscientização sobre distúrbios oculares e neurológicos.

- Acesso a modalidades de tratamento avançadas e a presença de instituições de pesquisa de ponta.

Panorama do Mercado de Tratamento da Paralisia do Sexto Nervo nos EUA:

O mercado de tratamento da paralisia do sexto nervo nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela presença de centros especializados em oftalmologia e pediatria, iniciativas de financiamento governamental e programas contínuos de pesquisa clínica. A adoção de abordagens terapêuticas avançadas e intervenções cirúrgicas está aumentando significativamente, apoiada pela alta conscientização entre profissionais médicos e pacientes.

Panorama do Mercado Europeu de Tratamento da Paralisia do Sexto Nervo:

Prevê-se que o mercado europeu de tratamento da paralisia do sexto nervo craniano cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pela crescente conscientização sobre distúrbios neurológicos, infraestrutura de saúde avançada e adoção cada vez maior de tratamentos farmacológicos e cirúrgicos. Países como Alemanha, França e Itália estão registrando maior demanda por tratamentos especializados em hospitais e clínicas, particularmente em centros pediátricos e oftalmológicos.

Análise do Mercado de Tratamento da Paralisia do Sexto Nervo no Reino Unido

: Prevê-se que o mercado de tratamento da paralisia do sexto nervo no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização dos pacientes, pelo aumento dos investimentos em saúde e pelo foco no diagnóstico e tratamento precoces. Hospitais e clínicas estão adotando cada vez mais ferramentas de diagnóstico abrangentes e protocolos de tratamento para melhorar os resultados dos pacientes.

Mercado de Tratamento da Paralisia do Sexto Nervo na Alemanha:

O mercado de tratamento da paralisia do sexto nervo na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por infraestrutura médica avançada, desenvolvimento de tratamentos orientados por pesquisa e crescente conscientização sobre distúrbios oculomotores. Hospitais e clínicas especializadas estão cada vez mais focados em intervenções de tratamento eficazes e programas de reabilitação.

Panorama do Mercado de Tratamento da Paralisia do Sexto Nervo na Ásia-Pacífico:

O mercado de tratamento da paralisia do sexto nervo na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde, expansão da infraestrutura hospitalar, melhoria do acesso a diagnósticos e crescente conscientização sobre doenças neurológicas raras em países como China, Índia e Japão. O número crescente de centros de tratamento especializados e a adoção de terapias avançadas estão contribuindo significativamente para o crescimento do mercado.

Panorama do Mercado de Tratamento da Paralisia do Sexto Nervo no Japão:

O mercado japonês de tratamento da paralisia do sexto nervo craniano está ganhando impulso devido ao sistema de saúde avançado do país, ao foco em oftalmologia e cuidados pediátricos e à crescente conscientização sobre distúrbios neurológicos. A adoção de intervenções de tratamento especializadas e programas de diagnóstico precoce está impulsionando a expansão do mercado.

Panorama do Mercado de Tratamento da Paralisia do Sexto Nervo na China:

O mercado de tratamento da paralisia do sexto nervo na China representou a maior participação na receita do mercado na região Ásia-Pacífico em 2025, devido ao aumento da infraestrutura de saúde, às iniciativas governamentais para melhorar o acesso a cuidados especializados, à crescente conscientização sobre doenças neurológicas raras e à adoção cada vez maior de modalidades de tratamento avançadas em hospitais e clínicas urbanas e semiurbanas.

Participação de mercado no tratamento da paralisia do sexto nervo

O setor de tratamento da paralisia do sexto nervo é liderado principalmente por empresas consolidadas, incluindo:

• Fresenius Kabi (Alemanha)

• Roche (Suíça)

• Novartis (Suíça)

• Sanofi (França)

• Pfizer (EUA)

• GlaxoSmithKline (Reino Unido)

• Cipla (Índia)

• Sun Pharmaceutical (Índia)

• Aurobindo Pharma (Índia)

• Baxter International (EUA)

• AbbVie (EUA)

• Boehringer Ingelheim (Alemanha)

• Takeda Pharmaceutical (Japão)

• Johnson & Johnson (EUA)

• Teva Pharmaceuticals (Israel)

• Hikma Pharmaceuticals (Reino Unido)

• Amgen (EUA)

• Biocon (Índia)

• Shire (Irlanda)

Últimos desenvolvimentos no mercado global de tratamento da paralisia do sexto nervo craniano

- Em outubro de 2023, um estudo publicou resultados preliminares de uma nova modificação da cirurgia de transposição muscular vertical, com o objetivo de aumentar a força de abdução em pacientes com paralisia do sexto nervo craniano. Essa variação cirúrgica — destinada a restaurar melhor o movimento ocular em casos de paralisia de longa duração — apresentou resultados iniciais promissores na restauração da função do músculo reto lateral.

- Em julho de 2024, um estudo retrospectivo da Índia, envolvendo 82 pacientes com paralisia isolada do sexto nervo craniano, constatou que aproximadamente 87% obtiveram recuperação completa (espontaneamente ou com tratamento conservador) após 6 meses de acompanhamento. Isso reforça a ideia de que muitos casos ainda se beneficiam de abordagens não cirúrgicas/de observação prévia antes de intervenções invasivas.

- Em agosto de 2024, foi relatado um caso de paralisia isolada do sexto nervo craniano após infecção por COVID-19; o paciente respondeu a um ciclo de corticosteroides, com recuperação relativamente rápida — o que destaca o reconhecimento crescente de etiologias inflamatórias ou pós-virais e a resposta aos esteroides em alguns casos não considerados anteriormente.

- Em outubro de 2025, um relato de caso descreveu o desenvolvimento de paralisia bilateral do sexto nervo craniano após injeção intravítrea de ranibizumabe, um agente anti-VEGF comumente utilizado. A paralisia foi atribuída a distúrbios microvasculares; notavelmente, a função do músculo reto lateral do paciente melhorou ao longo de três meses — chamando a atenção para riscos iatrogênicos raros e informando sobre as considerações de risco-benefício no uso de medicamentos oftálmicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.