Global Skin Closure Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.39 Billion

USD

25.10 Billion

2025

2033

USD

15.39 Billion

USD

25.10 Billion

2025

2033

| 2026 –2033 | |

| USD 15.39 Billion | |

| USD 25.10 Billion | |

| % | |

|

Global Skin Closure Devices Market, By Application (Burns, Ulcer, Surgical Wounds, Pressure Ulcers, Diabetic Ulcers, and Artierial Ulcers), Wound (Acute Wound and Chronic Wound), Device (Adhesives, Staples, Sutures, and Mechanical Devices), End User (Hospitals, Community Healthcare Service Providers, Ambulatory Surgical Centers, and Home Care)- Tendências e Previsão da Indústria para 2033

Mercado de dispositivos de fechamento de peleVisão geral

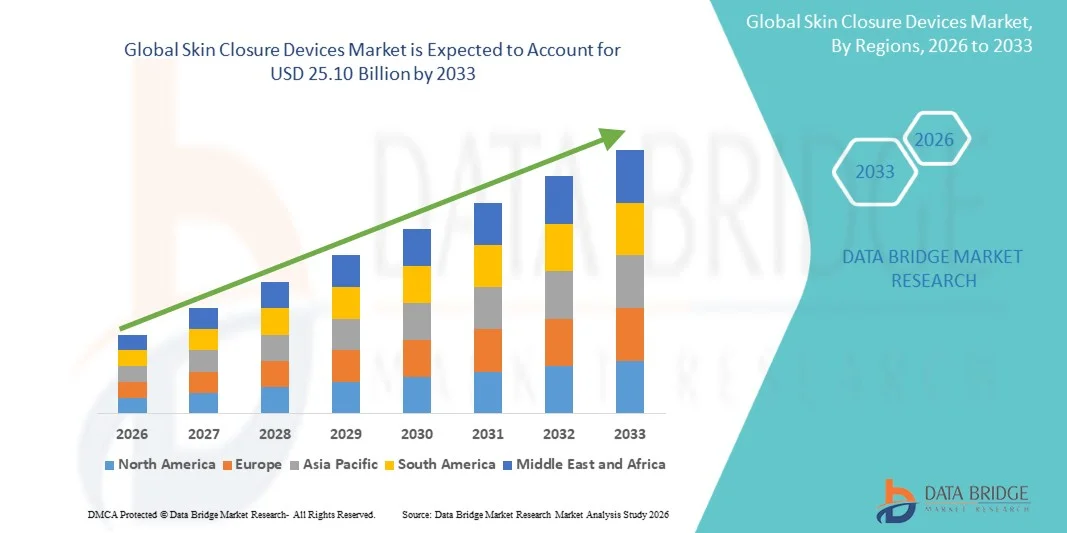

O mercado de dispositivos de fechamento de pele foi avaliado emUSD 15,39 mil milhões em 2025e é projetado para alcançar25,10 mil milhões de USD até 2033, crescendo emCAGR de 6,31% de 2026 a 2033O mercado vive um crescimento constante impulsionado pelo aumento do volume de procedimentos cirúrgicos em todo o mundo, pelo aumento da prevalência de lesões traumáticas e de feridas crônicas e por avanços contínuos nas tecnologias de manejo de feridas.

A crescente ênfase na minimização das infecções do sítio cirúrgico, melhoria dos resultados estéticos e aceleração da recuperação dos pacientes está incentivando os profissionais de saúde a adotarem soluções avançadas de fechamento de pele, como suturas, grampos, tiras adesivas, adesivos teciduais e selantes cirúrgicos. Além disso, a expansão dos centros cirúrgicos ambulatoriais, o aumento do gasto em saúde e a crescente demanda por procedimentos minimamente invasivos e ambulatoriais estão apoiando o crescimento do mercado. As inovações tecnológicas em materiais absorvíveis, produtos de fechamento revestidos com antimicrobianos e adesivos bioengenhariados estão aumentando ainda mais a eficiência clínica e os resultados dos pacientes em hospitais, clínicas especializadas e configurações de atendimento de emergência.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Dispositivos de Encerramento da Pele com a maior parcela de receita de 38,42% em 2025, apoiada por altos volumes de procedimentos cirúrgicos, infraestrutura avançada de saúde e forte adoção de tecnologias inovadoras de fechamento de feridas.

- O segmento de Feridas Cirúrgicas liderou o mercado com uma participação de 46,82% em 2025, impulsionada pelo aumento contínuo do número de procedimentos cirúrgicos realizados globalmente em cirurgias gerais, ortopédicas, cardiovasculares, cosméticas e de atendimentos ao trauma

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 7,1% de 2026 a 2033, alimentado pela expansão do acesso à saúde, aumento das intervenções cirúrgicas e aumento dos investimentos em infraestrutura hospitalar em toda a China, Índia e Sudeste Asiático.

- As úlceras diabéticas são o tipo de aplicação de maior crescimento, projetadas para registrar um CAGR de 7,5%, refletindo o aumento da demanda por prevalência global de diabetes e complicações associadas à ferida crônica.

- O segmento de Feridas Agudas dominou a categoria tipo ferida com uma participação de 68,47% de receita em 2025, liderada pela alta incidência de incisões cirúrgicas, lesões traumáticas, lacerações e feridas relacionadas a acidentes que necessitaram de fechamento imediato.

- As suturas representaram 44,18% do mercado, preferencialmente pelo seu amplo uso em uma ampla gama de procedimentos cirúrgicos e aplicações de manejo de feridas.

- O segmento Adesivos é a categoria de dispositivos de maior crescimento, com CAGR de 7,4%, impulsionado pelo aumento da demanda por soluções de fechamento de feridas não invasivas, rápidas e cosmeticamente superiores

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 15,39 Bilhões

- Valor de mercado esperado (2033): USD 25,10 Bilhões

- Previsões CAGR (2026-2033): 6,31%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia Pacífico

Denunciar o escopo e o mercado de dispositivos de fechamento de peleSegmentação

|

Atributos |

Chave de dispositivos de fechamento de pelePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·Ethicon, Inc.. (EUA) ·Medtrónica (Irlanda) ·B. Braun SE(Alemanha) ·Baxter(EUA) ·Smith & Sobrinho(U.K.) · Stryker (EUA) · Cardeal Saúde (EUA) · Indústrias Medline, LP (EUA) · DeRoyal Industries, Inc. (EUA) · Indústrias DermaRite, LLC (EUA) · Advanced Medical Solutions Group plc (U.K.) · Healthium Medtech Limited (Índia) · Meril Life Sciences Pvt. Ltd. (Índia) · Terumo Corporation (Japão) · Riverpoint Medical LLC (EUA) · Corza Medical (EUA) · DemeTECH Corporation (EUA) · Produtos Cirúrgicos de Aspen, Inc. (EUA) · Mölnlycke Health Care AB (Suécia) · Paul Hartmann AG (Alemanha) |

|

Oportunidades de Mercado |

· Adoção crescente de adesivos de tecido bioengenharia e selantes cirúrgicos · Necessidade crescente de produtos avançados de fechamento de feridas em centros cirúrgicos ambulatoriais e ambulatoriais · Aumento do volume de cirurgias minimamente invasivas e robóticas assistidas em todo o mundo |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de dispositivos de fechamento de pele

Tendência: Adoção crescente de adesivos avançados e vedantes cirúrgicos

Os profissionais de saúde estão adotando cada vez mais adesivos teciduais avançados e selantes cirúrgicos para melhorar a eficiência do fechamento da ferida, reduzir os tempos de procedimento e melhorar os resultados cosméticos em comparação com os métodos convencionais de sutura. Esses produtos oferecem maior conforto do paciente, menores riscos de infecção e cicatrização mais rápida, tornando-os particularmente atraentes para cirurgias minimamente invasivas, atendimento de emergência e procedimentos ambulatoriais. A inovação contínua em materiais biocompatíveis e formulações antimicrobianas está expandindo seu uso em uma ampla gama de especialidades cirúrgicas e aplicações de manejo de feridas.

Por exemplo, em fevereiro de 2024, Ethicon expandiu seu portfólio de soluções avançadas de fechamento de feridas, destacando o crescente foco da indústria em produtos que melhoram os resultados da cicatrização, reduzindo as complicações pós-operatórias.

Dispositivos de fechamento de pele Mercado Dinâmico

Motorista do Mercado Chave: Aumento do Volume Global de Procedimentos Cirúrgicos

O número crescente de procedimentos cirúrgicos em todo o mundo é um dos principais fatores que impulsionam a demanda de dispositivos de fechamento de pele em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. A elevação da prevalência de doenças crônicas, a ampliação do acesso aos serviços de saúde e o aumento da adoção de cirurgias eletivas e minimamente invasivas estão gerando uma demanda consistente por produtos confiáveis de fechamento de feridas. Os profissionais de saúde estão priorizando soluções que minimizem as infecções do sítio cirúrgico, melhorem os tempos de recuperação e proporcionem melhores resultados cosméticos, apoiando ainda mais a expansão do mercado.

Por exemplo, em janeiro de 2025, a Medtronic continuou a expandir seu portfólio de soluções cirúrgicas para abordar o aumento dos volumes processuais e a necessidade de tecnologias eficientes de manejo de feridas em diversos cenários de saúde.

Chave de Restrição/Desafio: Risco de Infecções no Local Cirúrgico e Complicações Relacionadas aos Produtos

Um desafio significativo no mercado de dispositivos de fechamento da pele é o risco de infecções do sítio cirúrgico, deiscência da ferida, reações alérgicas e outras complicações relacionadas ao fechamento. Técnicas inadequadas de aplicação, fatores específicos do paciente e variabilidade no desempenho do produto podem afetar negativamente os resultados da cura e aumentar os custos de saúde. Escrutínio regulatório em torno da segurança do produto e da eficácia clínica também requer que os fabricantes invistam fortemente em atividades de teste, conformidade e vigilância pós-comercialização, criando desafios operacionais adicionais.

Por exemplo, avaliações regulatórias em andamento por agências como a Administração de Alimentos e Medicamentos dos EUA continuam enfatizando a importância da segurança, eficácia e padrões de qualidade para produtos de fechamento de feridas utilizados em ambientes cirúrgicos.

Oportunidade de Mercado-chave: Desenvolvimento de Tecnologias Antimicrobianas e Bioengenharia

O desenvolvimento de suturas revestidas de antimicrobianos, adesivos bioengenhariados e materiais de fechamento de feridas de próxima geração apresenta uma oportunidade de crescimento significativa para os participantes do mercado. Essas inovações são projetadas para reduzir os riscos de infecção, acelerar a cicatrização tecidual e melhorar os resultados globais do paciente, ao mesmo tempo que abordam a crescente demanda por cuidados cirúrgicos avançados. A ampliação da adoção de procedimentos minimamente invasivos e de modelos de atenção à saúde baseados em valores está criando condições favoráveis para os fabricantes oferecerem tecnologias de fechamento diferenciadas e clinicamente eficazes.

Por exemplo, em 2024, a Baxter International Inc. continuou avançando as inovações de cuidados cirúrgicos e manejo de feridas, refletindo esforços mais amplos da indústria para desenvolver soluções de próxima geração que melhorem o desempenho da cura e eficiência processual.

Dispositivos de fechamento de pele Âmbito de mercado

O mercado de dispositivos de fechamento de pele é segmentado com base na aplicação, tipo de ferida, tipo de dispositivo e usuário final.

- Por Aplicação

Com base na aplicação, o Mercado de Dispositivos de Encerramento da Pele é segmentado em queimaduras, úlceras, feridas cirúrgicas, úlceras por pressão, úlceras diabéticas e úlceras arteriais. O segmento de Feridas Cirúrgicas dominou o mercado com uma participação estimada de 46,82% em 2025, devido ao aumento contínuo do número de procedimentos cirúrgicos realizados globalmente em cirurgias gerais, ortopédicas, cardiovasculares, cosméticas e traumatizadas. As feridas cirúrgicas requerem soluções confiáveis de fechamento para minimizar riscos de infecção, acelerar a cicatrização e melhorar os resultados cosméticos. A crescente adoção de procedimentos minimamente invasivos e ambulatoriais está aumentando a demanda por produtos avançados de fechamento. Hospitais e centros cirúrgicos utilizam extensivamente suturas, grampos e adesivos teciduais para o manejo da ferida pós-operatória. Aumentar as despesas com os cuidados de saúde e melhorar o acesso aos serviços cirúrgicos nas economias emergentes estão a apoiar o crescimento dos segmentos. As inovações contínuas nas tecnologias de fechamento absorvível e antimicrobiano fortalecem ainda mais a liderança do segmento no mercado.

O segmento de Úlceras Diabéticas é projetado para registrar o crescimento mais rápido em um CAGR de 7,5% de 2026 a 2033, impulsionado pelo aumento da prevalência global de diabetes e complicações associadas à ferida crônica. As úlceras diabéticas do pé muitas vezes requerem manejo avançado da ferida e técnicas especializadas de fechamento para prevenir infecções e amputações. O aumento da conscientização quanto à intervenção precoce no cuidado à ferida está apoiando a adoção de dispositivos de fechamento inovadores. Os profissionais de saúde estão cada vez mais focados em reduzir o tempo de internação e melhorar os resultados de cura para pacientes diabéticos. Avanços em curativos bioativos e tecnologias de reparo tecidual complementam a utilização do dispositivo de fechamento. A expansão das populações de pacientes diabéticos em todo o Ásia-Pacífico, América do Norte e Oriente Médio deverá acelerar significativamente o crescimento do segmento.

- Por Ferimento

Com base na ferida, o Mercado de Dispositivos de Encerramento da Pele é segmentado em ferida aguda e ferida crônica. O segmento de Feridas Agudas dominou o mercado com uma participação estimada de 68,47% em 2025, principalmente devido à alta incidência de incisões cirúrgicas, lesões traumáticas, lacerações e feridas relacionadas a acidentes que necessitaram de fechamento imediato. As feridas agudas geralmente passam por ciclos de tratamento mais rápidos e representam uma proporção significativa de casos hospitalares e de emergência. O uso generalizado de suturas, grampos e adesivos para o manejo rápido da ferida contribui substancialmente para a receita do segmento. O número crescente de intervenções cirúrgicas em todo o mundo continua a aumentar a demanda por produtos de fechamento agudo de feridas. Avanços tecnológicos visando reduzir o tempo de cicatrização e as taxas de infecção apoiam ainda mais a expansão do mercado. O segmento também se beneficia de protocolos clínicos estabelecidos e ampla disponibilidade de produtos.

Espera-se que o segmento de Ferimento Crônico testemunhe o crescimento mais rápido em um CAGR de 7,0% de 2026 a 2033, impulsionado pelo aumento da prevalência de diabetes, obesidade, doenças vasculares e envelhecimento das populações em todo o mundo. As feridas crônicas muitas vezes requerem tratamento prolongado e abordagens de fechamento especializadas para facilitar a cicatrização e prevenir complicações. O aumento dos custos de cuidados de saúde associados ao manejo crônico de feridas está incentivando a adoção de tecnologias avançadas de fechamento. Aumentar a conscientização sobre cuidados efetivos com feridas e medidas preventivas de saúde está apoiando a penetração no mercado. As inovações em produtos de fechamento antimicrobianos e bioengenharia estão melhorando os resultados do tratamento para pacientes com feridas crônicas. O aumento dos investimentos em infraestrutura de cuidados com feridas está acelerando ainda mais o crescimento global dos segmentos.

- Por Dispositivo

Com base no dispositivo, o mercado de dispositivos de fechamento de pele é segmentado em adesivos, grampos, suturas e dispositivos mecânicos. O segmento Sutures liderou o mercado com uma participação estimada em 44,18% em 2025, devido ao seu amplo uso em uma ampla gama de procedimentos cirúrgicos e aplicações de manejo de feridas. As suturas continuam sendo o método de fechamento preferido devido à sua confiabilidade, versatilidade e capacidade de proporcionar forte aproximação da ferida. As variantes absorvíveis e não absorvíveis são amplamente utilizadas em hospitais e centros cirúrgicos ambulatoriais. As inovações contínuas do produto, incluindo suturas sintéticas e revestidas de antimicrobianos, estão melhorando os resultados clínicos. Sua relação custo-efetividade e familiaridade entre os profissionais de saúde reforçam a adoção generalizada. O segmento continua se beneficiando com o aumento dos volumes cirúrgicos em todo o mundo.

O segmento Adesivos é projetado para ser o segmento de crescimento mais rápido em um CAGR de 7,4% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de fechamento de feridas não invasivas, rápidas e cosmeticamente superiores. Os adesivos tecidulares reduzem o tempo de procedimento e eliminam a necessidade de remoção da sutura, aumentando o conforto e a conveniência do paciente. Sua crescente aplicação em cirurgias minimamente invasivas e procedimentos pediátricos está apoiando a expansão do mercado. Os avanços tecnológicos em formulações biocompatíveis e antimicrobianas estão melhorando o desempenho do produto. A preferência crescente por procedimentos cirúrgicos ambulatoriais é ainda mais encorajadora na adoção de adesivos. A expansão do uso em serviços de emergência e cirurgia estética deve acelerar o crescimento futuro.

- Por Usuário Final

Com base no usuário final, o Mercado de Dispositivos de Encerramento da Pele é segmentado em hospitais, prestadores comunitários de serviços de saúde, centros cirúrgicos ambulatoriais e cuidados domiciliares. O segmento dos Hospitais dominou o mercado com uma participação estimada de 61,35% em 2025, sustentada pelo grande volume de procedimentos cirúrgicos, casos de trauma e tratamentos de internação realizados em ambiente hospitalar. Os hospitais servem como centros primários para cirurgias complexas que requerem produtos avançados de fechamento de feridas e especialização clínica. A disponibilidade de profissionais de saúde qualificados e de cuidados pós-operatórios abrangentes reforça a dominância do segmento. O aumento dos investimentos em saúde e o desenvolvimento de infraestrutura hospitalar estão impulsionando a adoção de produtos globalmente. Os hospitais também se beneficiam do acesso a tecnologias avançadas de fechamento e quadros de reembolso favoráveis. Seu papel central no cuidado cirúrgico continua mantendo forte liderança no mercado.

Prevê-se que o segmento Centros Cirúrgicos Ambulatórios (CAA) registre o crescimento mais rápido em um CAGR de 7,2% de 2026 a 2033, impulsionado pelo crescente deslocamento para procedimentos cirúrgicos ambulatoriais e modelos de prestação de cuidados de saúde custo-efetivos. Os ASCs oferecem menor tempo de permanência do paciente, menores custos de tratamento e melhoria da eficiência operacional em relação aos ambientes hospitalares tradicionais. A adoção crescente de cirurgias minimamente invasivas está criando uma demanda significativa por soluções eficientes de fechamento de feridas dentro dessas instalações. Os sistemas de saúde estão promovendo cada vez mais o atendimento ambulatorial para reduzir a sobrecarga hospitalar e melhorar a utilização dos recursos. Os avanços tecnológicos em produtos de fechamento de pele estão aumentando a adequação para procedimentos de descarga no mesmo dia. Espera-se que a crescente preferência do paciente por serviços cirúrgicos convenientes e acessíveis alimente o rápido crescimento do segmento.

Dispositivos de fechamento da pele Mercado Análise regional

A América do Norte dominou o Mercado de Dispositivos de Encerramento da Pele com a maior parcela de receita de 38,42% em 2025, apoiada por altos volumes de procedimentos cirúrgicos, infraestrutura avançada de saúde e forte adoção de tecnologias inovadoras de fechamento de feridas. A região também se beneficia de quadros de reembolso favoráveis, presença de fabricantes líderes de dispositivos médicos e crescente demanda por procedimentos cirúrgicos minimamente invasivos. O aumento da prevalência de feridas crônicas, o aumento da incidência de lesões traumáticas e a expansão do uso de produtos antimicrobianos e de fechamento bioengenharia estão impulsionando o crescimento do mercado. Investimentos contínuos em inovação cirúrgica, manejo de feridas e estratégias de prevenção de infecções continuam fortalecendo a posição de liderança da América do Norte no mercado global.

U.S. Skin Closure Devices Market Insight

O mercado de dispositivos de fechamento de pele dos EUA está testemunhando forte crescimento devido ao aumento dos volumes de procedimentos cirúrgicos, aumento da prevalência de feridas crônicas e adoção crescente de tecnologias avançadas de manejo de feridas. A infraestrutura de saúde bem estabelecida do país, o ambiente de reembolso favorável e a forte presença dos principais fabricantes de dispositivos médicos estão conduzindo a demanda em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. Além disso, a crescente ênfase na redução das infecções do sítio cirúrgico e na melhoria dos resultados pós-operatórios está acelerando a adoção de suturas inovadoras, grampos, adesivos teciduais e selantes cirúrgicos nos serviços de saúde.

Europe Skin Closure Devices Market Insight

O mercado europeu de dispositivos de fecho de pele continua a ser um importante contributo para as receitas globais, impulsionado por sistemas avançados de saúde, inovação tecnológica e elevada procura de soluções eficazes para a gestão de feridas. O uso generalizado de dispositivos de fechamento de pele em procedimentos cirúrgicos, cuidados com traumas e tratamento crônico de feridas está apoiando a expansão do mercado em toda a região. O aumento dos investimentos na modernização dos cuidados de saúde, juntamente com rigorosas normas de segurança dos doentes e a adopção crescente de cirurgias minimamente invasivas, continuam a aumentar a utilização de dispositivos de fecho de pele em toda a Europa.

U.K. Skin Closure Devices Market Insight

O mercado de dispositivos de fechamento de pele do Reino Unido está experimentando crescimento constante, apoiado pelo aumento das taxas de intervenção cirúrgica, aumento da demanda por produtos avançados de cuidados com feridas e expansão dos investimentos em saúde. A adoção crescente de tecnologias inovadoras de fechamento projetadas para melhorar os resultados da cura e reduzir os riscos de infecção está contribuindo para o crescimento do mercado. Além disso, a integração de suturas revestidas de antimicrobianos, adesivos de tecido e produtos bioengenhariados de fechamento de feridas está melhorando a eficácia clínica e a recuperação do paciente, posicionando o Reino Unido como um mercado chave na indústria europeia de dispositivos de fechamento de pele.

Alemanha Encerramento da pele dispositivos de mercado Insight

O mercado de dispositivos de fechamento de pele da Alemanha está se expandindo constantemente devido à infraestrutura avançada de saúde do país, forte setor de tecnologia médica e crescente adoção de produtos cirúrgicos inovadores. Hospitais, clínicas especializadas e centros cirúrgicos estão cada vez mais utilizando soluções avançadas de fechamento de pele para melhorar a eficiência processual e os resultados dos pacientes. Avanços contínuos em suturas absorvíveis, adesivos cirúrgicos e tecnologias de prevenção de infecções, juntamente com forte gasto em saúde e ênfase em cuidados de qualidade, estão impulsionando o crescimento do mercado na Alemanha.

Visão de mercado de dispositivos de fechamento de pele Ásia-Pacífico

Espera-se que o mercado de dispositivos de fechamento de pele Ásia-Pacífico testemunhe rápido crescimento, impulsionado pela expansão da infraestrutura de saúde, aumento dos volumes de procedimentos cirúrgicos e aumento dos investimentos em serviços de cuidados com feridas em países como China, Índia e Japão. A crescente sensibilização para a prevenção de infecções, a adoção crescente de tecnologias avançadas de fechamento e a crescente demanda por soluções de saúde econômicas estão apoiando a expansão regional do mercado. Além disso, a crescente carga de doenças crônicas e a ampliação do acesso a tratamentos cirúrgicos estão acelerando a adoção de dispositivos de fechamento de pele em unidades de saúde.

Japão Encerramento da pele dispositivos de mercado Insight

O mercado japonês de dispositivos de fechamento de pele está testemunhando um crescimento consistente devido ao aumento do gasto em saúde, aumento dos procedimentos cirúrgicos e crescente demanda por tecnologias avançadas de manejo de feridas. Hospitais, centros cirúrgicos e profissionais de saúde estão adotando cada vez mais produtos de fechamento de pele de alto desempenho para melhorar os resultados da cicatrização e reduzir as complicações pós-operatórias. Além disso, o aumento da integração de materiais bioengenharia e o foco do país em cuidados aos pacientes de alta qualidade estão contribuindo ainda mais para o crescimento do mercado.

China Encerramento da pele dispositivos de mercado

O mercado de dispositivos de fechamento de pele da China está crescendo rapidamente, impulsionado pela expansão da infraestrutura de saúde, aumento de volumes cirúrgicos e aumento do foco do governo na melhoria da qualidade e acessibilidade da saúde. A adoção crescente de tecnologias avançadas de fechamento de feridas em hospitais e clínicas especializadas está aumentando significativamente a demanda do mercado. Além disso, o aumento dos investimentos na modernização da saúde, o aumento da prevalência de feridas crônicas e o rápido avanço das tecnologias de dispositivos médicos estão posicionando a China como um dos mercados de maior crescimento para dispositivos de fechamento de pele em todo o mundo.

Encerramento da pele dispositivos Market Share

A indústria de dispositivos de fechamento de pele é liderada principalmente por empresas bem estabelecidas, incluindo:

- Ethicon, Inc. (EUA)

- Medtronic (Irlanda)

- Braun SE (Alemanha)

- Baxter (EUA)

- Smith & Sobrinho (U.K.)

- Stryker (EUA)

- Cardeal Saúde (EUA)

- Indústrias Medline, LP (EUA)

- DeRoyal Industries, Inc. (EUA)

- DermaRite Industries, LLC (EUA)

- Grupo avançado de soluções médicas plc (U.K.)

- Healthium Medtech Limited (Índia)

- Meril Life Sciences Pvt. Ltd (Índia)

- Terumo Corporation (Japão)

- Riverpoint Medical LLC (EUA)

- Corza Medical (EUA)

- DemeTECH Corporation (EUA)

- Produtos Cirúrgicos de Aspen, Inc. (EUA)

- Mölnlycke Health Care AB (Suécia)

- Paul Hartmann AG (Alemanha)

Mais recentes desenvolvimentos no mercado de dispositivos de fechamento de pele

- Em dezembro de 2024, a BRIJ Medical anunciou que sua Brijjit® BP-100 e BP-75 Force Modulating Tissue Bridges receberam um Acordo de Tecnologia Breakthrough da Premier na categoria de fechamento de pele não invasivo. O acordo permite um acesso mais amplo à tecnologia em todos os serviços de saúde dos membros da Premier e reconhece seu potencial para melhorar a segurança do paciente, resultados clínicos e eficiência operacional. Esse desenvolvimento destaca a adoção crescente de soluções inovadoras de fechamento de pele não invasivas no cuidado cirúrgico

- Em agosto de 2024, Resivant Medical recebeu liberação do FDA 510 (k) dos EUA para seu sistema de fechamento cutâneo tópico CutivaTM e CutivaTM PLUS. Os produtos utilizam uma nova tecnologia de cianoacrilato de alta viscosidade projetada para incisão cirúrgica e fechamento de laceração traumática. A empresa descreveu o lançamento como um dos avanços mais significativos na tecnologia de adesivo tecidual em mais de duas décadas, fortalecendo a inovação no mercado de dispositivos de fechamento de pele

- Em dezembro de 2023, a BD (Becton, Dickinson e Company) expandiu seu portfólio de soluções cirúrgicas após a integração da Tissuemed Ltd., adquirida para fortalecer sua posição em vedantes cirúrgicos avançados. A aquisição adicionou o TissuepatchTM, uma tecnologia de selante cirúrgico autoadesivo utilizada para apoiar o selamento tecidual e o manejo da ferida durante os procedimentos cirúrgicos. O movimento reforçou a presença da BD no crescente mercado de tecnologias avançadas de fechamento e vedação

- Em outubro de 2023, a Sylke Inc. lançou o SYLKETM, um curativo cirúrgico à base de seda e tecnologia de fechamento de feridas adesivas projetado para reduzir lesões cutâneas, infecções e cicatrizes associadas aos métodos tradicionais de fechamento. Os dados clínicos divulgados juntamente com o lançamento demonstraram melhores resultados em comparação com as abordagens convencionais de fechamento, refletindo uma crescente inovação nas soluções pós-cirúrgicas de fechamento e cicatrização de feridas

- Em abril de 2023, a Corza Medical anunciou a comercialização e distribuição direta do TachoSil®, um adesivo selante de fibrina usado para apoiar o selamento tecidual, hemostasia e manejo de feridas cirúrgicas. A transição para a distribuição direta reforçou a presença no mercado do produto e ampliou o acesso a tecnologias avançadas de fechamento cirúrgico para os prestadores de cuidados de saúde em todos os Estados Unidos

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.