Global Sleep Disorder Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.02 Billion

USD

23.77 Billion

2025

2033

USD

12.02 Billion

USD

23.77 Billion

2025

2033

| 2026 –2033 | |

| USD 12.02 Billion | |

| USD 23.77 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento de Distúrbios do Sono, por Tipo (Insônia, Apneia do Sono, Síndrome das Pernas Inquietas (SPI), Narcolepsia e Outros), Tratamento (Terapia Farmacológica, Terapia Mecânica, Dispositivos de Avanço Mandibular, Estimulador do Nervo Hipoglosso, Cirurgia e Outros), Via de Administração (Oral, Parenteral e Outras), Tipo de Medicamento (Marca e Genéricos), Público-Alvo (Crianças e Adultos), Usuário Final (Hospitais, Clínicas Especializadas, Assistência Domiciliar, Centro Cirúrgico Ambulatorial e Outros), Canal de Distribuição (Licitação Direta, Farmácia Hospitalar, Farmácia de Varejo, Farmácia Online e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento de distúrbios do sono

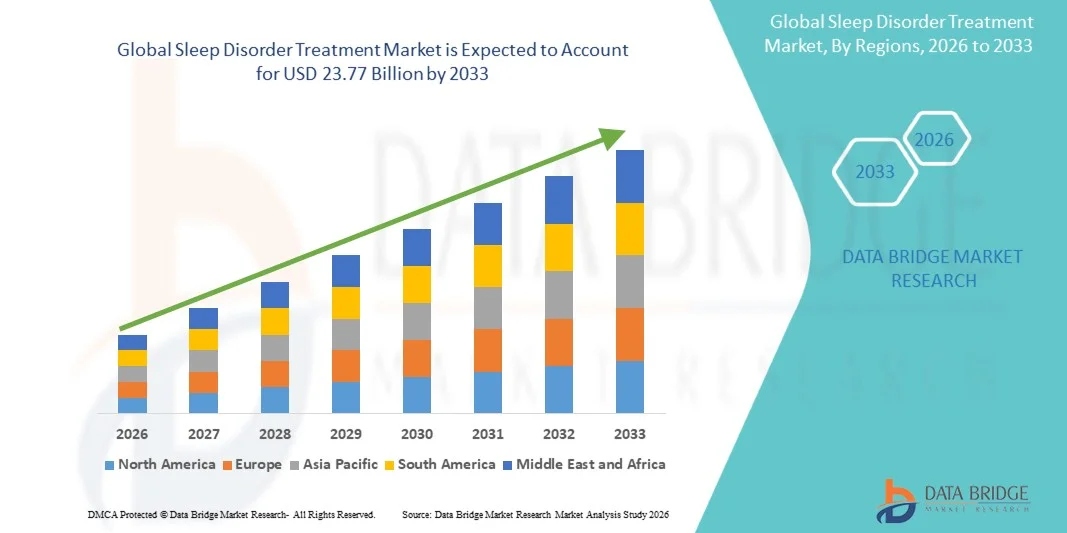

- O mercado global de tratamento de distúrbios do sono foi avaliado em US$ 12,02 bilhões em 2025 e deverá atingir US$ 23,77 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios do sono, como insônia, apneia do sono e síndrome das pernas inquietas, juntamente com a maior conscientização sobre a importância da saúde do sono, o que leva a uma maior demanda por soluções eficazes de diagnóstico e tratamento.

- Além disso, a crescente adoção de opções de tratamento avançadas, incluindo dispositivos CPAP, medicamentos e terapias comportamentais, juntamente com o foco cada vez maior em saúde mental e transtornos relacionados ao estilo de vida, está consolidando o tratamento de distúrbios do sono como um componente essencial da assistência médica moderna. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento de distúrbios do sono, impulsionando significativamente o crescimento do mercado.

Análise de mercado para tratamento de distúrbios do sono

- As soluções para o tratamento de distúrbios do sono, incluindo terapias, dispositivos e medicamentos usados para controlar condições como insônia, apneia do sono e narcolepsia, estão se tornando cada vez mais vitais na área da saúde moderna devido à crescente conscientização sobre a saúde do sono e seu impacto no bem-estar geral.

- A crescente demanda por tratamento para distúrbios do sono é impulsionada principalmente pela prevalência cada vez maior de distúrbios relacionados ao estilo de vida, pelos crescentes níveis de estresse e pelo aumento da população idosa, juntamente com os avanços em tecnologias de diagnóstico, como estudos do sono e dispositivos vestíveis de monitoramento.

- A América do Norte dominou o mercado de tratamento de distúrbios do sono, com a maior participação na receita, de aproximadamente 42,6% em 2025. Esse crescimento se deve à infraestrutura de saúde avançada, à alta conscientização sobre a saúde do sono e à forte adoção de dispositivos CPAP e terapias prescritas, com os EUA liderando as taxas de diagnóstico e tratamento.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de distúrbios do sono durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre distúrbios do sono e à expansão do acesso a instalações de diagnóstico e tratamento.

- O segmento de adultos representou a maior fatia da receita de mercado, com 72,3% em 2025, impulsionado pela alta prevalência de distúrbios do sono entre profissionais atuantes no mercado de trabalho e pelo envelhecimento da população.

Escopo do relatório e segmentação do mercado de tratamento de distúrbios do sono

|

Atributos |

Tratamento de distúrbios do sono: principais informações de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento de distúrbios do sono

“Enhanced Convenience Through AI and Voice Integration”

- A significant and accelerating trend in the global Sleep Disorder Treatment market is the increasing adoption of digital therapeutics and non-pharmacological treatment approaches

- These solutions are gaining traction as patients and healthcare providers seek safer and more sustainable alternatives to long-term medication use

- For instance, cognitive behavioral therapy for insomnia (CBT-I) is being widely adopted as a first-line treatment for chronic insomnia, supported by digital platforms and mobile-based therapy programs

- The growing use of wearable devices and sleep tracking technologies is enabling individuals to monitor sleep patterns, identify disturbances, and take corrective measures

- Furthermore, increased awareness regarding the side effects of prolonged use of sleep medications is driving demand for behavioral and lifestyle-based interventions

- Healthcare providers are also emphasizing holistic treatment approaches, including stress management, sleep hygiene education, and relaxation techniques

- This shift toward personalized and non-invasive treatment solutions is significantly shaping the global Sleep Disorder Treatment market

Sleep Disorder Treatment Market Dynamics

Driver

“Rising Prevalence of Sleep Disorders and Increasing Mental Health Awareness”

- The increasing global prevalence of sleep disorders such as insomnia, sleep apnea, and restless leg syndrome is a major driver for the growth of the Sleep Disorder Treatment market

- For instance, rising stress levels, changing lifestyles, excessive screen time, and work-related pressures are contributing to a significant increase in sleep-related issues across various age groups worldwide

- Growing awareness of the link between sleep health and overall well-being, including mental health, cardiovascular health, and productivity, is encouraging individuals to seek treatment

- In addition, increasing diagnosis rates and improved access to sleep clinics and specialized healthcare services are supporting market expansion

- The expansion of healthcare infrastructure and rising healthcare expenditure, particularly in emerging economies, is further boosting access to treatment options

- The growing focus on preventive healthcare and quality of life improvement is also contributing to the increasing demand for effective sleep disorder treatments globally

Restraint/Challenge

“High Treatment Costs and Underdiagnosis of Sleep Disorders”

- The high cost associated with certain sleep disorder treatments, particularly advanced diagnostic procedures and long-term therapies, remains a key challenge for market growth

- A significant portion of individuals with sleep disorders remains undiagnosed due to lack of awareness and limited access to sleep specialist

- For instance, in many developing regions, patients often ignore symptoms such as chronic insomnia or sleep apnea, or attribute them to lifestyle factors, leading to delayed diagnosis and treatment

- In addition, the cost of sleep studies, such as polysomnography, and specialized equipment can limit access for many patients

- Social stigma and lack of awareness regarding mental health and sleep-related conditions can further discourage individuals from seeking medical help

- Variability in treatment response and the need for long-term management can also affect patient adherence

- Addressing these challenges through increased awareness, affordable diagnostic solutions, and expansion of sleep healthcare services will be essential for sustained market growth

Sleep Disorder Treatment Market Scope

The market is segmented on the basis of type, treatment, route of administration, drug type, population type, end user, and distribution channel.

• By Type

On the basis of type, the Sleep Disorder Treatment market is segmented into insomnia, sleep apnea, restless legs syndrome (RLS), narcolepsy, and others. The insomnia segment dominated the largest market revenue share of 39.8% in 2025, driven by its high global prevalence and increasing association with stress, anxiety, and lifestyle changes. Insomnia is widely reported across both developed and emerging regions, making it the most commonly diagnosed sleep condition. Rising awareness about sleep health and growing diagnosis rates further contribute to segment growth. Increasing adoption of pharmacological and behavioral therapies also supports demand. The expansion of digital health platforms and sleep tracking technologies is improving diagnosis and treatment adherence. In addition, urbanization and hectic work schedules are increasing the burden of sleep disturbances. The availability of over-the-counter and prescription medications enhances accessibility. Growing healthcare expenditure and physician recommendations further drive this segment.

The sleep apnea segment is expected to witness the fastest CAGR of 11.7% from 2026 to 2033, driven by increasing obesity rates and rising awareness about obstructive sleep apnea (OSA). Sleep apnea is often underdiagnosed, but improved screening technologies and home sleep testing are accelerating diagnosis rates. The growing adoption of advanced treatment devices such as CPAP machines is further boosting segment growth. Increasing geriatric population and cardiovascular risk factors also contribute to rising prevalence. Healthcare providers are focusing on early intervention to prevent complications. Technological advancements in wearable sleep monitoring devices are enhancing detection. Expanding reimbursement policies for sleep apnea treatments further support growth. As awareness improves, this segment is expected to expand rapidly.

• By Treatment

Com base no tratamento, o mercado de Tratamento de Distúrbios do Sono é segmentado em terapia farmacológica, terapia mecânica, dispositivos de avanço mandibular, estimuladores do nervo hipoglosso, cirurgia e outros. O segmento de terapia farmacológica dominou a maior participação na receita do mercado, com 42,5% em 2025, impulsionado pelo uso generalizado de medicamentos como sedativos, hipnóticos e antidepressivos para o tratamento de distúrbios do sono. Essas terapias são comumente prescritas para condições como insônia e distúrbios do sono relacionados à ansiedade. A facilidade de administração e o rápido alívio dos sintomas reforçam ainda mais a dominância do segmento. A crescente preferência dos pacientes por opções de tratamento medicamentosas também contribui para o crescimento. As empresas farmacêuticas estão continuamente desenvolvendo novos medicamentos com perfis de segurança aprimorados. A crescente conscientização entre os profissionais de saúde sobre as opções de tratamento aumenta a adoção. Além disso, fortes redes de distribuição garantem a ampla disponibilidade dos medicamentos.

O segmento de terapia mecânica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,3%, entre 2026 e 2033, impulsionado pela crescente adoção de dispositivos não invasivos, como máquinas CPAP e BiPAP, para o tratamento da apneia do sono. Essas terapias oferecem soluções de longo prazo sem os efeitos colaterais associados aos medicamentos. A crescente conscientização sobre as opções de tratamento baseadas em dispositivos está impulsionando a demanda. Os avanços tecnológicos em dispositivos portáteis e fáceis de usar estão melhorando a adesão do paciente. A crescente prevalência da apneia do sono e de distúrbios respiratórios também contribui para o crescimento. Os profissionais de saúde estão recomendando cada vez mais terapias mecânicas para casos moderados a graves. A expansão da cobertura de planos de saúde para dispositivos de apneia do sono também contribui para a adoção. À medida que a preferência dos pacientes se volta para tratamentos não farmacológicos, espera-se que esse segmento cresça rapidamente.

• Por via administrativa

Com base na via de administração, o mercado de tratamento de distúrbios do sono é segmentado em oral, parenteral e outras. O segmento oral detinha a maior participação na receita de mercado, com 64,1% em 2025, impulsionado pelo uso generalizado de comprimidos e cápsulas para o tratamento de distúrbios do sono. Os medicamentos orais são convenientes, econômicos e fáceis de administrar, tornando-os a escolha preferida tanto para pacientes quanto para profissionais de saúde. A crescente disponibilidade de medicamentos para dormir sem receita médica reforça ainda mais a dominância do segmento. A alta adesão dos pacientes ao tratamento e a acessibilidade por meio de farmácias também contribuem para o crescimento. As empresas farmacêuticas estão lançando formulações aprimoradas com menos efeitos colaterais. A crescente prevalência de insônia e transtornos de ansiedade impulsiona ainda mais a demanda. A forte presença de medicamentos orais, tanto com prescrição médica quanto sem receita, fortalece esse segmento.

O segmento parenteral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,5%, entre 2026 e 2033, impulsionado pelo seu uso em ambientes de cuidados intensivos e em casos graves que exigem intervenção imediata. A administração parenteral garante início de ação rápido e maior biodisponibilidade. É comumente utilizada em ambientes hospitalares para pacientes com distúrbios graves do sono ou comorbidades. O aumento das internações hospitalares e os avanços em terapias injetáveis também contribuem para o crescimento. Os profissionais de saúde preferem essa via para o tratamento de pacientes em estado crítico. À medida que a demanda por tratamentos rápidos e eficazes aumenta, espera-se que esse segmento se expanda de forma constante.

• Por tipo de medicamento

Com base no tipo de medicamento, o mercado de tratamento de distúrbios do sono é segmentado em medicamentos de marca e genéricos. O segmento de medicamentos de marca dominou a maior participação de mercado em receita, com 58,6% em 2025, impulsionado pela forte eficácia clínica, confiança na marca e inovação contínua das empresas farmacêuticas. Os medicamentos de marca são amplamente prescritos devido à sua segurança comprovada, confiabilidade e aprovações regulatórias. Esses medicamentos geralmente passam por extensos ensaios clínicos, garantindo maior confiança dos médicos e adesão dos pacientes. A disponibilidade de formulações avançadas com farmacocinética aprimorada aumenta ainda mais sua adoção. As empresas farmacêuticas estão investindo fortemente em pesquisa e desenvolvimento para introduzir novas terapias com menos efeitos colaterais. Além disso, estratégias de marketing agressivas e um forte posicionamento de marca contribuem para seu uso generalizado. Hospitais e clínicas especializadas geralmente preferem medicamentos de marca para casos críticos e crônicos. A presença de medicamentos patenteados limita a concorrência, fortalecendo a participação de mercado. O aumento dos gastos com saúde e a preferência dos pacientes por tratamentos de qualidade também sustentam a dominância do segmento. A crescente conscientização sobre a saúde do sono também impulsiona a demanda por terapias de marca eficazes.

O segmento de genéricos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,4%, entre 2026 e 2033, impulsionado pela relação custo-benefício e pela crescente demanda por opções de tratamento acessíveis. Os medicamentos genéricos oferecem benefícios terapêuticos semelhantes a custos significativamente menores, tornando-os acessíveis a uma população mais ampla. A expiração das patentes de importantes medicamentos de marca está abrindo oportunidades para os fabricantes de genéricos. Governos em diversas regiões estão promovendo a adoção de medicamentos genéricos para reduzir os gastos com saúde. A crescente conscientização dos pacientes sobre a economia de custos também está impulsionando a demanda. As farmácias estão estocando ativamente alternativas genéricas devido à alta preferência do consumidor. A expansão do acesso à saúde em economias emergentes acelera ainda mais o crescimento. Além disso, as melhorias na qualidade da fabricação e as aprovações regulatórias estão aumentando a confiança nos genéricos. Como a acessibilidade financeira se torna um fator-chave nas decisões de tratamento, espera-se que esse segmento se expanda rapidamente.

• Por tipo de população

Com base no tipo de população, o mercado de tratamento de distúrbios do sono é segmentado em crianças e adultos. O segmento de adultos representou a maior participação na receita do mercado, com 72,3% em 2025, impulsionado pela alta prevalência de distúrbios do sono entre profissionais atuantes no mercado de trabalho e pela população idosa. Os adultos são mais suscetíveis a distúrbios do sono devido a fatores de estilo de vida, como estresse, longas jornadas de trabalho e horários de sono irregulares. Condições crônicas como obesidade, doenças cardiovasculares e transtornos de saúde mental também contribuem para os distúrbios do sono. A crescente conscientização sobre a saúde do sono e o aumento das taxas de diagnóstico estão impulsionando o crescimento do mercado. A disponibilidade de uma ampla gama de opções de tratamento, incluindo medicamentos e dispositivos, aumenta a adesão. Além disso, o maior gasto com saúde entre os adultos contribui para o aumento da procura por tratamento. Programas de bem-estar corporativo e iniciativas de saúde também promovem o controle dos distúrbios do sono. O crescimento da população idosa global fortalece ainda mais a demanda. Os avanços tecnológicos em dispositivos de monitoramento do sono estão aprimorando o diagnóstico e a adesão ao tratamento.

O segmento infantil deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,7%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre distúrbios do sono pediátricos e pelo aumento das taxas de diagnóstico. A crescente preocupação dos pais com problemas relacionados ao sono, como insônia e apneia do sono, está incentivando a intervenção precoce. Os profissionais de saúde pediátricos estão cada vez mais focados na identificação e no tratamento de distúrbios do sono em estágios iniciais. Os avanços em opções de tratamento e ferramentas de diagnóstico adequadas à idade pediátrica estão aprimorando a prestação de cuidados. A crescente prevalência de condições comportamentais e neurológicas também contribui para os distúrbios do sono em crianças. Escolas e organizações de saúde estão promovendo a conscientização sobre a importância de padrões de sono saudáveis. Além disso, o acesso facilitado aos serviços de saúde pediátricos também contribui para o crescimento. Com a melhoria da conscientização e do diagnóstico, espera-se que esse segmento cresça de forma constante.

• Pelo usuário final

On the basis of end user, the Sleep Disorder Treatment market is segmented into hospitals, specialty clinics, home healthcare, ambulatory surgical centers, and others. The hospitals segment dominated the largest market revenue share of 47.5% in 2025, driven by advanced diagnostic facilities and the availability of comprehensive treatment options. Hospitals serve as primary centers for conducting sleep studies and managing complex sleep disorders. The presence of skilled healthcare professionals ensures accurate diagnosis and effective treatment planning. Increasing patient admissions for sleep-related issues further contribute to segment growth. Hospitals are equipped with advanced technologies such as polysomnography systems for detailed sleep analysis. Government investments in healthcare infrastructure also support hospital-based treatment. In addition, integrated care services and multidisciplinary approaches enhance patient outcomes. Rising awareness and referral rates from primary care physicians further strengthen this segment.

The home healthcare segment is expected to witness the fastest CAGR of 12.8% from 2026 to 2033, driven by increasing adoption of home-based sleep monitoring and treatment devices. Patients are increasingly preferring convenient and cost-effective treatment options outside hospital settings. The availability of portable CPAP devices and wearable sleep trackers is supporting this trend. Advancements in telemedicine and remote monitoring technologies further enhance patient care. Home healthcare reduces the need for frequent hospital visits, improving patient comfort and compliance. Increasing prevalence of chronic sleep disorders also supports long-term home-based management. In addition, healthcare providers are encouraging home care solutions to reduce hospital burden. As digital healthcare continues to expand, this segment is expected to grow rapidly.

• By Distribution Channel

On the basis of distribution channel, the Sleep Disorder Treatment market is segmented into direct tender, hospital pharmacy, retail pharmacy, online pharmacy, and others. The retail pharmacy segment held the largest market revenue share of 41.9% in 2025, driven by easy accessibility of sleep medications and over-the-counter products. Retail pharmacies serve as the primary distribution point for both prescription and non-prescription sleep aids. Strong distribution networks ensure availability across urban and rural areas. Increasing consumer awareness about sleep disorders and self-medication trends further support growth. Pharmacists also play a key role in guiding patients regarding medication usage. The availability of multiple brands and formulations enhances consumer choice. In addition, rising demand for OTC sleep aids contributes to segment expansion. Convenient store locations and immediate product availability strengthen market presence.

The online pharmacy segment is expected to witness the fastest CAGR of 13.2% from 2026 to 2033, driven by the rapid growth of e-commerce and digital healthcare platforms. Online pharmacies offer convenience, home delivery, and competitive pricing, attracting a large customer base. Increasing internet penetration and smartphone usage are key growth drivers. Patients benefit from access to a wide range of products and detailed information online. The expansion of telemedicine services further supports online prescription fulfillment. Secure payment systems and improved logistics enhance consumer trust. In addition, the preference for contactless purchasing has increased significantly post-pandemic. As digital healthcare adoption rises, this segment is expected to grow substantially.

Sleep Disorder Treatment Market Regional Analysis

- North America dominated the Sleep Disorder Treatment market with the largest revenue share of approximately 42.6% in 2025, characterized by advanced healthcare infrastructure, high awareness of sleep health, and strong adoption of CPAP devices and prescription therapies

- The region benefits from well-established sleep clinics, widespread diagnostic capabilities such as polysomnography, and increasing focus on managing sleep-related conditions

- Rising prevalence of disorders such as insomnia, sleep apnea, and restless leg syndrome is further driving demand. In addition, continuous advancements in treatment technologies and strong reimbursement frameworks are supporting market growth across North America

U.S. Sleep Disorder Treatment Market Insight

The U.S. sleep disorder treatment market captured the largest revenue share within North America in 2025, driven by high diagnosis and treatment rates. The country has a strong network of sleep centers and advanced healthcare facilities enabling early detection and effective management of sleep disorders. Increasing adoption of CPAP devices, oral appliances, and digital sleep monitoring solutions is improving patient outcomes. Furthermore, growing awareness campaigns and physician recommendations are accelerating market expansion.

Europe Sleep Disorder Treatment Market Insight

The Europe sleep disorder treatment market is projected to expand at a substantial CAGR during the forecast period, supported by increasing awareness of sleep health and growing prevalence of sleep-related conditions. Government initiatives and healthcare programs promoting early diagnosis and treatment are boosting market growth. In addition, advancements in sleep diagnostic technologies and expanding access to treatment options are contributing to regional expansion.

U.K. Sleep Disorder Treatment Market Insight

The U.K. sleep disorder treatment market is anticipated to grow at a noteworthy CAGR, driven by rising awareness of sleep disorders and strong public healthcare support. Increasing diagnosis rates and adoption of therapeutic devices such as CPAP machines are supporting market growth. Moreover, ongoing public health initiatives and research activities are enhancing patient care and treatment accessibility.

Germany Sleep Disorder Treatment Market Insight

The Germany sleep disorder treatment market is expected to expand at a considerable CAGR, fueled by advanced healthcare infrastructure and increasing focus on sleep medicine. Germany’s strong medical device industry and emphasis on innovation are encouraging adoption of modern diagnostic and therapeutic solutions. The growing use of sleep monitoring technologies and treatment devices is further supporting market growth.

Asia-Pacific Sleep Disorder Treatment Market Insight

The Asia-Pacific sleep disorder treatment market is poised to grow at the fastest CAGR during the forecast period, driven by increasing healthcare expenditure, rising awareness of sleep disorders, and expanding access to diagnostic and treatment facilities. Rapid urbanization, stressful lifestyles, and growing prevalence of sleep disorders are contributing to rising demand. Government efforts to improve healthcare infrastructure are further accelerating market expansion.

Japan Sleep Disorder Treatment Market Insight

The Japan sleep disorder treatment market is gaining momentum due to increasing awareness of sleep health and a rapidly aging population. Growing adoption of advanced diagnostic tools and therapeutic devices is improving treatment outcomes. In addition, Japan’s focus on healthcare innovation and quality care is supporting the development and adoption of sleep disorder treatments.

China Sleep Disorder Treatment Market Insight

The China Sleep Disorder Treatment market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to rising healthcare investments, increasing prevalence of sleep disorders, and expanding access to medical services. Growing awareness of sleep health and the adoption of diagnostic technologies are improving detection rates. Furthermore, government support and rapid development of healthcare infrastructure are key factors driving market growth in China.

Sleep Disorder Treatment Market Share

The Sleep Disorder Treatment industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- Sanofi S.A. (France)

- GlaxoSmithKline plc (U.K.)

- AstraZeneca plc (U.K.)

- Merck & Co., Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Mylan N.V. (U.S.)

- ResMed Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Fisher & Paykel Healthcare Corporation Limited (New Zealand)

- Inspire Medical Systems, Inc. (U.S.)

- SomnoMed Limited (Australia)

- Natus Medical Incorporated (U.S.)

- BMC Medical Co., Ltd. (China)

- Compumedics Limited (Austrália)

- Drive DeVilbiss Healthcare (EUA)

- Itamar Medical Ltda. (Israel)

Últimos desenvolvimentos no mercado global de tratamento de distúrbios do sono

- Em agosto de 2021, a Food and Drug Administration (FDA) dos EUA aprovou o Xywav (Jazz Pharmaceuticals) para o tratamento da hipersônia idiopática, marcando a primeira terapia aprovada pela FDA especificamente para esse distúrbio raro do sono. Essa aprovação ampliou as opções de tratamento para pacientes que sofrem de sonolência diurna excessiva e destacou a crescente inovação em terapêuticas para distúrbios do sono.

- Em janeiro de 2022, a Food and Drug Administration (FDA) dos EUA aprovou o QUVIVIQ (daridorexant), desenvolvido pela Idorsia Pharmaceuticals, para o tratamento de pacientes adultos com insônia. O medicamento, um antagonista duplo do receptor de orexina (DORA), introduziu um novo mecanismo de ação que visa as vias da vigília em vez da sedação, representando um avanço significativo no tratamento da insônia.

- Em agosto de 2024, a Big Health recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para o SleepioRx, um tratamento digital com prescrição médica para insônia crônica. Isso representou um grande passo em direção a abordagens de tratamento não medicamentosas, utilizando a terapia cognitivo-comportamental (TCC) administrada digitalmente para melhorar os resultados do sono e ampliar o acesso ao tratamento.

- Em dezembro de 2024, a Food and Drug Administration (FDA) dos EUA aprovou o Zepbound (tirzepatida) para o tratamento da apneia obstrutiva do sono moderada a grave em adultos com obesidade, tornando-o o primeiro medicamento especificamente indicado para apneia do sono. Essa inovação introduziu uma alternativa farmacológica às terapias tradicionais baseadas em dispositivos, como o CPAP.

- Em outubro de 2024, a FDA (Food and Drug Administration) dos EUA ampliou a aprovação do Lumryz (Avadel Pharmaceuticals) para incluir pacientes pediátricos com 7 anos ou mais com narcolepsia, ampliando o acesso ao tratamento e fortalecendo sua posição no mercado de terapêuticas para distúrbios do sono.

- Em junho de 2025, a FDA (Administração de Alimentos e Medicamentos dos EUA) concedeu a designação de medicamento órfão ao Lumryz para o tratamento da hipersonia idiopática, apoiando o desenvolvimento clínico contínuo e fornecendo incentivos para novas inovações em terapias para distúrbios raros do sono.

- Em agosto de 2025, a Nyxoah recebeu aprovação da FDA (Food and Drug Administration) dos EUA para seu sistema de estimulação do nervo hipoglosso Genio, destinado ao tratamento da apneia obstrutiva do sono moderada a grave. Este dispositivo implantável oferece uma alternativa à terapia com CPAP, estimulando os músculos das vias aéreas para prevenir a obstrução durante o sono.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.