Global Solar Cell Paste Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.88 Billion

USD

55.06 Billion

2025

2033

USD

8.88 Billion

USD

55.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 55.06 Billion | |

| % | |

|

Global Solar Cell Paste Market, por tipo (Cola de prata frontal, Colagem de prata traseira lado, Pasta de alumínio, e Colagem de células solares de prata back-side), Aplicação (Célula Solar monocristalina e Célula Solar policristalina) - Tendências da indústria e previsão para 2033

Mercado de pasta de células solaresVisão geral

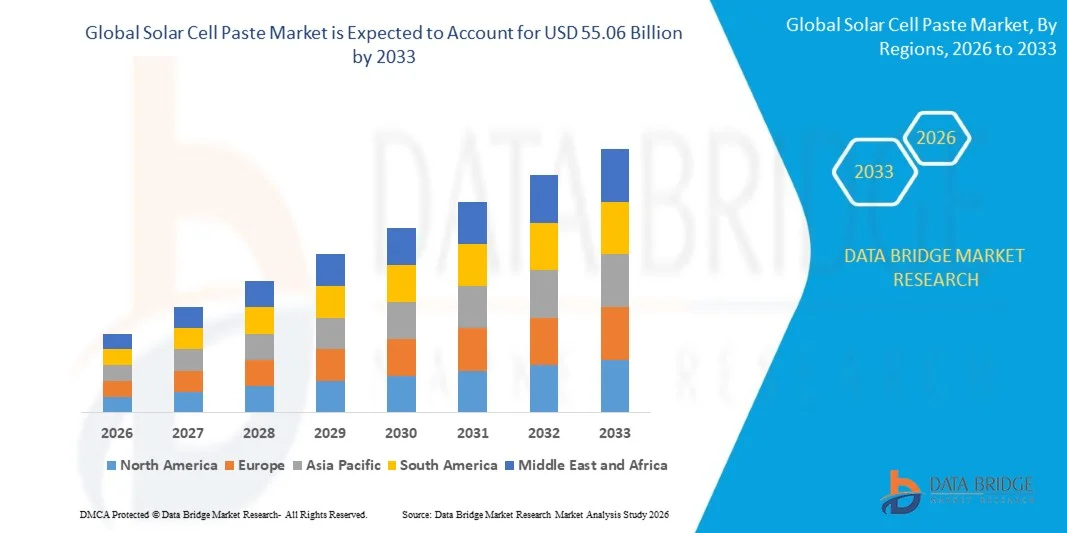

O mercado de pasta de células solares foi avaliado emUSD 8,88 Bilhões em 2025e é projetado para alcançarUSD 55,06 Bilhões até 2033, crescendo emCAGR de 25,62% de 2026 a 2033O mercado vive um crescimento consistente, impulsionado pelo aumento das instalações solares fotovoltaicas globais, pela procura crescente de células solares de alta eficiência e pela expansão dos investimentos em infra-estruturas de energia renovável. A crescente adoção de tecnologias solares avançadas, como TOPCon, HJT e células solares bifaciais, juntamente com inovações contínuas em formulações de pasta condutora, está apoiando ainda mais a expansão do mercado em grandes regiões de fabricação fotovoltaica.

O crescente foco global na geração de energia limpa e metas de redução de carbono, combinado com políticas governamentais de apoio que promovem a implantação de energia solar, está acelerando a demanda por materiais de pasta de células solares. Pastas de prata e alumínio de alto desempenho desempenham um papel fundamental na melhoria da condutividade elétrica, eficiência de conversão e confiabilidade a longo prazo das células fotovoltaicas. Os fabricantes solares estão cada vez mais investindo em tecnologias avançadas de metalização para melhorar o desempenho celular, reduzindo o consumo de material e os custos de produção, impulsionando ainda mais o crescimento do mercado.

Principais tendências do mercado e perspectivas

- A Ásia-Pacífico dominou o mercado de pasta de células solares com a maior parte de receitas de 62,8% em 2025, apoiada pela forte base de produção fotovoltaica da região, produção de módulos solares de grande escala e investimentos extensivos em infraestrutura de energia renovável

- O segmento monocristalino de células solares liderou o mercado com 67,4% de participação em 2025, impulsionado pela transição global para sistemas de energia solar de alta eficiência

- Espera-se que a América do Norte seja a região de crescimento mais rápido em um CAGR de 6,8% de 2026 a 2033, alimentado pelo aumento dos investimentos na fabricação solar nacional, implantação crescente de projetos fotovoltaicos em escala de utilidade e políticas de energia limpa de apoio

- A célula solar policristalina é o tipo de aplicação de crescimento mais rápido, projetada para registrar um CAGR de 13,5% de 2026 a 2033, apoiada pelo aumento da demanda por soluções de energia solar econômica em economias emergentes e projetos de utilidade em larga escala

- O segmento de pasta de prata frontal dominou a categoria tipo com uma participação de 48,7% de receita em 2025, liderada pelo seu papel crítico na formação de linhas de grade condutoras que influenciam diretamente a eficiência da célula solar e produção de energia

- O segmento de pasta de células solares de prata é a categoria de tipo de crescimento mais rápido, com um CAGR de 12,8% de 2026 a 2033, impulsionado pelo aumento da adoção de tecnologias de células de alta eficiência, como TOPCon e células solares de heterojunção

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 8,88 bilhões

- Valor de mercado esperado (2033): USD 55,06 Bilhões

- Previsões CAGR (2026-2033): 25,62%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Alcance do relatório e mercado de pasta de células solaresSegmentação

|

Atributos |

Chave de colar de células solaresPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Toyo Alumínio K.K. (Japão) · ANP Co., Ltd. (Coreia do Sul) ·Samsung Electronics Co., Ltd.. (Coreia do Sul) · Daejoo Electronic Materials Co., Ltd. (Coreia do Sul) · Targray Technology International Inc. (Canadá) ·NAMICS Corporation(Japão) ·Giga Solar Materials Corp.(Taiwan) · Noritake Co., Limited (Japão) ·Heraeus Holding GmbH(Alemanha) ·DuPont de Nemours, Inc.(EUA) · Murata Manufacturing Co., Ltd. (Japão) · Thintech Limited (Taiwan) · Deere & Company (EUA) · Monocristal LLC (Rússia) · XO Global LLC (EUA) · Cermet Resistonics Pvt. Ltd. (Índia) · Changzhou EGing Photovoltaic Technology Co., Ltd. (China) · Jiangsu Hoyi Technology Co., Ltd. (China) |

|

Oportunidades de Mercado |

· Expansão da fabricação de células solares TOPCon e heterojunção · Aumentando a comercialização de soluções de pasta condutora baseada em cobre · Crescimento da capacidade de fabricação solar doméstica nas economias emergentes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de pasta de células solares

Tendência: Adoção crescente de tecnologias de metalização de baixa prata e prata

Os fabricantes de células solares estão cada vez mais adotando tecnologias de metalização de baixa prata e alternativas para reduzir os custos de produção e melhorar a resiliência da cadeia de suprimentos em meio à flutuação dos preços da prata. A indústria está presenciando uma transição para pastas condutoras baseadas em cobre, tecnologias de revestimento de cobre e formulações avançadas de baixa prata, particularmente na produção de células solares TOPCon e heterojunção. A inovação contínua na química da pasta está ajudando os fabricantes a manter a condutividade e a eficiência, reduzindo o consumo de metais preciosos. Essa tendência está se tornando cada vez mais importante, pois escalas globais de implantação fotovoltaica e otimização de custos de materiais continuam sendo um fator competitivo fundamental.

Empresas como a Daejoo Electronic Materials Co., Ltd. lançaram produção em massa de produtos de pasta de cobre em outubro de 2025, enquanto a Aiko Solar confirmou a implantação de revestimento de cobre em uma linha de produção de 5 GW em julho de 2025, destacando a mudança da indústria para o consumo reduzido de prata e tecnologias de metalização de próxima geração.

Dinâmica do mercado de pasta de células solares

Motorista do mercado chave: Implementação global crescente de sistemas fotovoltaicos solares de alta eficiência

A rápida expansão das instalações de energia solar em todo o mundo está impulsionando significativamente a demanda por materiais avançados de pasta de células solares. Tecnologias fotovoltaicas de alta eficiência como TOPCon, heterojunção (HJT) e células solares bifaciais requerem pastas condutoras especializadas para maximizar o desempenho elétrico, eficiência de conversão e confiabilidade de longo prazo. Os governos das principais economias estão acelerando a implantação de energias renováveis através de políticas de apoio, incentivos e metas de energia limpa, aumentando a demanda por materiais de fabricação solar de alto desempenho. Os investimentos crescentes em projetos solares em escala de utilidade e na indústria fotovoltaica doméstica estão a reforçar ainda mais o crescimento do mercado.

Segundo a Agência Internacional de Energia, as adições globais de capacidade renovável alcançaram níveis recordes nos últimos anos, sendo a solar fotovoltaica a maior parcela da nova capacidade de geração de energia. Empresas como JinkoSolar, LONGi Green Energy Technology e Trina Solar continuam expandindo a produção de células TOPCon de alta eficiência, apoiando diretamente a demanda por produtos avançados de pasta de células solares.

Chave de retenção / Desafio: Volatilidade em preços de prata e restrições de fornecimento de matérias-primas

Um grande desafio no mercado de pasta de células solares é a volatilidade dos preços de prata e a crescente pressão de custo associada ao consumo de metais preciosos. A prata continua a ser uma matéria-prima crítica para as pastas condutoras frontais e laterais utilizadas em células fotovoltaicas, tornando os fabricantes vulneráveis às flutuações nos mercados de mercadorias. A crescente implantação solar global está a aumentar a procura de prata, criando preocupações quanto à disponibilidade de oferta a longo prazo e à economia da produção. Os fabricantes devem equilibrar continuamente melhorias de eficiência com reduções de custos materiais, o que pode impactar a rentabilidade e os preços do produto.

O lançamento em setembro de 2024 da pasta de prata traseira PV6NL de baixo teor de sólidos pela Solamet Electronic Materials demonstrou os esforços da indústria para reduzir o consumo de prata em aproximadamente 5% a 10% por célula, mantendo os padrões de desempenho, refletindo o crescente desafio de gerenciar os custos da matéria-prima na fabricação fotovoltaica.

Oportunidade de Mercado Chave: Expansão da TOPCon e Geração de Células Solares

A rápida expansão da fabricação de células solares TOPCon e heterojunção está criando oportunidades de crescimento significativas para o mercado Solar Cell Paste. Essas tecnologias fotovoltaicas avançadas exigem materiais de metalização altamente especializados, capazes de fornecer condutividade superior, menores perdas resistivas e maior eficiência celular. Aumentar os investimentos em instalações de fabricação solar de última geração em Ásia-Pacífico, Europa e América do Norte estão acelerando a demanda por soluções premium de prata, cobre e pasta condutora híbrida. Avanços tecnológicos contínuos também estão permitindo o desenvolvimento de formulações de pastas personalizadas adaptadas para arquiteturas celulares emergentes de alta eficiência.

Empresas como a Longi Green Energy Technology, JinkoSolar e Canadian Solar estão expandindo a TOPCon e as capacidades avançadas de produção de células solares do tipo n, enquanto a aquisição de junho de 2025 de uma participação maioritária em Materiais Eletrônicos Solamet pela Wuxi DK Electronic Materials Co., Ltd. reforçou ainda mais as capacidades de pesquisa e desenvolvimento para soluções de metalização que apoiam tecnologias fotovoltaicas de próxima geração.

Escopo do mercado da pasta de células solares

O mercado da pasta de células solares é segmentado com base no tipo e aplicação.

- Por Tipo

Com base no tipo, o Mercado de Pastas de Células Solares é segmentado em Pasta de Prata Front Side, Pasta de Prata Traseira Side, Pasta de Alumínio e Pasta de Células Solares de Prata Back-side. O segmento Front Side Silver Paste dominou o mercado com a maior participação de 48,7% em 2025, impulsionado pelo seu papel crítico na formação de linhas de rede condutoras que influenciam diretamente a eficiência da célula solar e a potência de saída. O segmento beneficia da adoção generalizada de tecnologias fotovoltaicas de alta eficiência, particularmente arquiteturas celulares monocristalina e avançada. Avanços contínuos em formulações de pasta de prata melhoraram a condutividade, reduzindo o consumo de material. Os investimentos crescentes em módulos solares premium e uma maior eficiência de conversão visam uma maior procura de apoio. A forte implantação de projetos solares comerciais e em escala de utilidade reforça a posição de liderança do segmento globalmente.

O segmento Back-Side Silver Solar Cell Paste é projetado para registrar o crescimento mais rápido em um CAGR de 12,8% de 2026 a 2033, impulsionado pelo aumento da adoção de tecnologias celulares de alta eficiência, como TOPCon e células solares de heterojunção. Esses projetos avançados de células solares requerem condutividade elétrica traseira aprimorada e desempenho de coleta de corrente otimizada. A crescente demanda por módulos bifaciais está criando oportunidades significativas para aplicações especializadas em pasta de prata. As inovações tecnológicas focadas na melhoria da eficiência e durabilidade das células estão acelerando ainda mais a penetração no mercado. A expansão das capacidades de fabricação de módulos fotovoltaicos de última geração em toda Ásia-Pacífico, Europa e América do Norte continua a apoiar o rápido crescimento do segmento.

- Por Aplicação

Com base na aplicação, o mercado de pasta de células solares é segmentado em células solares monocristalinas e policristalinas. O segmento de Célula Solar Monocristalina dominou o mercado com a maior participação de 67,4% em 2025, impulsionada pela transição global para sistemas de energia solar de alta eficiência. As células monocristalinas requerem materiais avançados para maximizar a condutividade, reduzir as perdas de energia e aumentar a eficiência global de conversão. O segmento se beneficia de uma forte implantação em instalações solares de escala de utilidade, comercial e residencial, onde a otimização do desempenho é uma prioridade fundamental. Melhorias contínuas nas tecnologias de células, incluindo TOPCon e PERC, aumentaram ainda mais a demanda por pastas de células solares especializadas. Os investimentos crescentes em manufatura fotovoltaica premium fortalecem a liderança do segmento no mercado.

O segmento de Célula Solar Policristalina também é projetado para registrar o crescimento mais rápido em um CAGR de 13,5% de 2026 a 2033, impulsionado pelo aumento da demanda por soluções de energia solar econômicas em economias emergentes e projetos de utilidade em larga escala. As células solares policristalinas oferecem um equilíbrio favorável entre o desempenho e o custo de fabricação, tornando-as adequadas para mercados sensíveis aos preços. Expandir programas de instalação solar em regiões em desenvolvimento estão apoiando a adoção. Melhorias contínuas na eficiência celular e nas tecnologias de produção estão aumentando a competitividade. Prevê-se que os investimentos crescentes em infraestruturas de energias renováveis e o aumento da procura de electricidade acelerem o crescimento dos segmentos durante o período de previsão.

Análise regional do mercado de pasta de células solares

A Ásia-Pacífico dominou o mercado de pasta de células solares e representou a maior parcela de receita de 62,8% em 2025, apoiada pela forte base de produção fotovoltaica da região, produção de módulos solares de grande escala e investimentos extensivos em infraestrutura de energia renovável. A região beneficia da presença de fabricantes líderes de células solares, cadeias de suprimentos bem estabelecidas para materiais fotovoltaicos e capacidades de produção econômicas. Aumentar a instalação de projetos solares em escala de utilidade, aumentar os incentivos governamentais para adoção de energia limpa e aumentar a demanda por módulos solares de alta eficiência estão acelerando a expansão do mercado regional. Adições contínuas de capacidade na fabricação de células solares e avanços em tecnologias fotovoltaicas de próxima geração fortalecem ainda mais a liderança da região.

China Solar Cell Paste Market Insight

Em 2025, a China detinha a maior parte do mercado da Asia-Pacific Solar Cell Paste, apoiada pela sua posição dominante na produção global de células solares e módulos fotovoltaicos. O país possui uma cadeia de abastecimento solar altamente integrada que suporta a produção em larga escala de pastas de prata e alumínio necessárias para tecnologias avançadas de células solares. Fortes investimentos na fabricação de células solares TOPCon, heterojunção e bifacial estão impulsionando ainda mais a demanda por materiais de pasta de alto desempenho. Além disso, a expansão das instalações solares nacionais e as atividades de exportação significativas nos mercados fotovoltaicos globais reforçam a posição de liderança da China.

Índia Solar Cell Paste Market Insight

A Índia está assistindo ao crescimento mais rápido na região Ásia-Pacífico, impulsionado pela expansão da capacidade de geração de energia solar, aumento de iniciativas de fabricação fotovoltaica nacional e políticas governamentais de apoio à auto-suficiência de energia renovável. Os investimentos crescentes em parques solares, sistemas solares de cobertura e projetos renováveis em escala de utilidade estão aumentando significativamente a demanda por materiais de células solares. O país também está se beneficiando de programas de incentivo ligados à produção que visam fortalecer as capacidades de fabricação solar local. Além disso, a crescente concentração na segurança energética e na transição para uma energia limpa está a acelerar o crescimento do mercado a longo prazo.

Europa Solar Cell Paste Market Insight

O mercado Europe Solar Cell Paste está em constante expansão, apoiado por investimentos crescentes em projetos de energia renovável, adoção crescente de tecnologias fotovoltaicas de alta eficiência e metas de descarbonização fortes em toda a região. A crescente procura de componentes solares fabricados localmente e a crescente ênfase na independência energética estão a reforçar o desenvolvimento do mercado regional. Os fabricantes de módulos solares estão cada vez mais focados em arquiteturas celulares avançadas que exigem materiais de pasta condutora especializada. Além disso, políticas governamentais favoráveis e programas de implantação solar em expansão estão apoiando o crescimento sustentado do mercado.

Alemanha Solar Cell Paste Market Insight

A Alemanha representou a maior parte do mercado europeu de pasta solar em 2025, impulsionada pelo seu setor avançado de energia solar, fortes capacidades de pesquisa fotovoltaica e crescente implantação de instalações solares de alta eficiência. O país se beneficia de ampla adoção de tecnologias solares premium que exigem formulações avançadas de prata e pasta condutora. Fortes investimentos em infraestruturas de energia renovável e crescente modernização das instalações de fabricação solar estão apoiando ainda mais a demanda. Além disso, os quadros regulamentares de apoio e as iniciativas de sustentabilidade continuam a reforçar a posição de liderança do mercado alemão.

U.K. Solar Cell Paste Market Insight

O mercado do Reino Unido é apoiado pelo aumento da implantação de energia solar, pelo aumento dos investimentos na geração de eletricidade renovável e pela crescente demanda por tecnologias fotovoltaicas eficientes. Expansão de instalações solares comerciais e residenciais estão contribuindo para o maior consumo de materiais avançados de células solares. O país também está testemunhando crescente interesse em iniciativas de transição energética e estratégias de redução de carbono, que estão apoiando o desenvolvimento do mercado. Além disso, o aumento do investimento em infra-estruturas internas de energia limpa está a acelerar ainda mais o crescimento.

América do Norte Solar Cell Paste Market Insight

A América do Norte está projetada para crescer no CAGR mais rápido de 6,8% de 2026 a 2033, impulsionado pelo aumento dos investimentos na fabricação solar doméstica, implantação crescente de projetos fotovoltaicos em escala de utilidade e políticas de energia limpa de apoio. Os esforços crescentes para reforçar as cadeias solares regionais e reduzir a dependência dos componentes solares importados apoiam significativamente a expansão do mercado. A demanda por tecnologias avançadas de células solares com maior eficiência de conversão de energia está acelerando ainda mais a adoção de materiais de pasta condutora premium. Além disso, a expansão dos incentivos governamentais e os compromissos empresariais em matéria de energias renováveis estão a impulsionar o crescimento do mercado regional.

U.S. Solar Cell Paste Market Insight

Os EUA representaram a maior parte do mercado de pasta solar da América do Norte em 2025, apoiado por fortes investimentos em infraestrutura de energia solar, aumento da capacidade de fabricação fotovoltaica nacional e adoção crescente de tecnologias solares de alta eficiência. O país se beneficia com a expansão de projetos solares em escala de utilidade e iniciativas políticas favoráveis incentivando a implantação de energia limpa. O aumento do foco nas arquiteturas avançadas de células solares e na produção local de componentes fotovoltaicos está reforçando ainda mais a demanda por materiais de pasta especializados. Além disso, o aumento dos investimentos dos setores público e privado em energias renováveis está reforçando a posição de liderança dos EUA no mercado regional.

Célula Solar Colar Market Share

A indústria de pasta de células solares é liderada principalmente por empresas bem estabelecidas, incluindo:

- Toyo Alumínio K.K. (Japão)

- ANP Co., Ltd (Coreia do Sul)

- Samsung Electronics Co., Ltd (Coreia do Sul)

- Daejoo Electronic Materials Co., Ltd. (Coreia do Sul)

- Targray Technology International Inc. (Canadá)

- NAMICS Corporation (Japão)

- Giga Solar Materials Corp. (Taiwan)

- Noritake Co., Limited (Japão)

- Heraeus Holding GmbH (Alemanha)

- DuPont de Nemours, Inc. (EUA)

- Murata Manufacturing Co., Ltd. (Japão)

- Thintech Limited (Taiwan)

- Deere & Company (EUA)

- Monocristal LLC (Rússia)

- XO Global LLC (EUA)

- Cermet Resistonics Pvt. Ltd. (Índia)

- Changzhou EGing Photovoltaic Technology Co., Ltd. (China)

- Jiangsu Hoyi Technology Co., Ltd. (China)

Mais recentes desenvolvimentos no mercado de pasta de células solares

- Em outubro de 2025, a DK Electronic Materials iniciou a produção em massa de seus produtos recém-desenvolvidos de alta pasta de cobre, fortalecendo a transição do mercado Solar Cell Paste para tecnologias de metalização sem prata e prata. Os produtos passaram por validação com sucesso com os principais fabricantes de células solares e demonstraram compatibilidade com arquiteturas avançadas de células TOPCon 3.0. O estabelecimento de linhas de fabricação em escala de gigawatts melhorou a prontidão comercial e espera-se acelerar a adoção de soluções de pasta condutiva de custo-eficiente, reduzindo a dependência de materiais de prata caros

- Em julho de 2025, a Aiko Solar confirmou a implantação da tecnologia de revestimento de cobre em uma linha de produção de 5 GW, influenciando significativamente a evolução dos processos de metalização dentro do mercado Solar Cell Paste. A iniciativa visa reduzir o consumo de pasta na parte traseira em quase 90% até meados de 2026, apoiando custos de fabricação mais baixos e melhoria da eficiência de recursos. Este avanço é esperado para incentivar a adoção mais ampla de tecnologias alternativas de metalização e remodelar padrões de demanda para produtos tradicionais de pasta de prata

- Em junho de 2025, a Wuxi DK Electronic Materials Co., Ltd. adquiriu uma participação de 60% na Solamet Electronic Materials para CNY 696 milhões, reforçando a consolidação no mercado Solar Cell Paste. A aquisição combinou o portfólio de propriedade intelectual da Solamet e as relações globais de clientes com a experiência de fabricação da DKEM, fortalecendo as capacidades de inovação em soluções de pasta de prata para células solares TOPCon e HJT. A operação deverá melhorar a competitividade tecnológica e apoiar o desenvolvimento de materiais avançados de metalização em meio a pressões crescentes das margens da indústria

- Em janeiro de 2025, a LPKF Laser & Electronics SE colaborou com o Fraunhofer Institute for Solar Energy Systems para desenvolver um processo avançado de metalização utilizando a tecnologia Laser Induced Deep Etching (LIDE). O avanço possibilitou a impressão de dedos de contato ultra-fino abaixo de 10 micrômetros, reduzindo as perdas de sombreamento e diminuindo o consumo de pasta de prata em células fotovoltaicas. Esta inovação apoia o foco do mercado em melhorar a eficiência das células solares, enquanto avança os objetivos de otimização e sustentabilidade do material

- Em setembro de 2024, a Solamet Electronic Materials lançou a série PV6NL de pastas de prata traseira de baixo conteúdo sólido para células solares TOPCon, contribuindo para otimização de custos em todo o mercado Solar Cell Paste. A nova formulação reduziu o consumo de prata traseira em aproximadamente 5% a 10% por célula, mantendo o desempenho de condutividade e adesão. O produto também melhorou a eficiência celular, ajudando os fabricantes a aumentar a viabilidade econômica e a competitividade das tecnologias solares de última geração tipo n

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE PASTA DE CÉLULAS SOLARES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 PADRÕES DE MEDIÇÃO

2.2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.10 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.11 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 RELATÓRIO DE INTELIGÊNCIA DE MERCADO SOBRE PASTA CELULAR (DEMANDA/OFERTA (TENDÊNCIA-LACUNA)

5.2 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.3 NORMAS REGULAMENTARES

5.4 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

5.5 MAPEAMENTO DE PENETRAÇÃO E CRESCIMENTO

5.6 OPORTUNIDADES DE RECEITA DE NOVOS NEGÓCIOS E NEGÓCIOS EMERGENTES

5.7 COMPORTAMENTO DO CONSUMIDOR

5.7.1 PADRÃO DE COMPRA

5.7.2 ANÁLISE DE USOS

5.8 ANÁLISE DE TECNOLOGIA

5.8.1 TECNOLOGIAS PRINCIPAIS

5.8.2 TECNOLOGIAS COMPLEMENTARES

5.8.3 TECNOLOGIAS ADJACENTES

5.9 MATRIZ DE TECNOLOGIA

Empresa Produto/Serviço oferecido

5.1 DESAFIOS

5.11 IMPLEMENTAÇÃO INTERNA/IMPLEMENTAÇÃO TERCEIRIZADA (TERCEIROS)

5.11.1 BASE DE CLIENTES

5.11.2 POSICIONAMENTO DE SERVIÇO

5.11.3 FEEDBACK/CLASSIFICAÇÃO DO CLIENTE (B2B OU B2C)

5.11.4 ALCANCE DA APLICAÇÃO

5.11.5 MATRIZ DA PLATAFORMA DE SERVIÇOS

5.12 ANÁLISE COMPARATIVA DE EMPRESAS

Parâmetros Empresa A

Quota de mercado

Crescimento (%)

Público-alvo

Estrutura de preços

Estratégias de Mercado

Feedback do cliente

Posicionamento de serviço

Feedback/Avaliação do Cliente

Desenvolvimento estratégico

Alcance da aplicação

5.13 MATRIZ DA PLATAFORMA DE SERVIÇOS DA EMPRESA

5.14 CASOS USADOS E SUA ANÁLISE

FIGURA 1 ANÁLISE DE CASO USADO

Empresa Produto/Serviço oferecido

5.15 ANÁLISE DE PREÇOS BASEADA EM VENDAS, MARKETING E ATENDIMENTO AO CLIENTE

5.16 EVOLUÇÃO DA TECNOLOGIA EM CÉLULAS MONOCRISTALINAS

5.17 OS 5 MAIS VENDIDOS

6 MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES, POR TIPO

6.1 VISÃO GERAL

6.2 PASTA DE ALUMÍNIO PARA CÉLULAS SOLARES

6.2.1 POR COMPOSIÇÃO

6.2.1.1. PÓS METÁLICOS

6.2.1.2. ÓCULOS

6.2.1.3. MISTURAS DE ADITIVOS

6.2.2 POR APLICAÇÃO

6.2.2.1. IMPRIMÍVEL EM TELA COM CONTEÚDO DE BORO

6.2.2.2. IMPRIMÍVEL EM SERIGRAFIA SEM TEOR DE BORO

6.3 PASTA DE CÉLULA SOLAR DE PRATA (FRONTAL)

6.4 PASTA DE CÉLULA SOLAR DE PRATA (PARTE TRASEIRA)

7 MERCADO GLOBAL DE PASTAS DE CÉLULAS SOLARES, POR TIPO DE PAINEL SOLAR

7.1 VISÃO GERAL

7.2 MONOCRISTALINO

7.2.1 POR TECNOLOGIA

7.2.1.1. CÉLULAS DE SILÍCIO CRISTALINO

7.2.1.2. CÉLULAS DE PELÍCULA FINA

7.2.1.3. CÉLULAS DE PELÍCULA ULTRAFINA

7.3 CÉLULAS SOLARES POLICRISTALINAS

7.4 OUTROS

8º MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES, POR ESPESSURA DE WAFER

8.1 VISÃO GERAL

8,2 <150UM

8.3 150UM A 180UM

8.4 180UM A 200UM

8,5 MAIS DE 200UM

9º MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES, POR CAPACIDADE DE ADESIVO

9.1 VISÃO GERAL

9,2 MENOS QUE 3N/MM

9,3 MAIS DE 3N/MM

10º MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES, POR VISCOSIDADE

10.1 VISÃO GERAL

10,2 MENOS DE 14 PA.S

10,3 MAIS DE 14 PA.S

11 MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES, POR CANAL DE DISTRIBUIÇÃO

11.1 VISÃO GERAL

11.2 VENDAS DIRETAS

11.3 DISTRIBUIDOR

12º MERCADO GLOBAL DE PASTAS DE CÉLULAS SOLARES, POR APLICAÇÃO DE CÉLULAS SOLARES

12.1 VISÃO GERAL

12.2 USINAS ELÉTRICAS

12.2.1 POR TIPO

12.2.1.1. PASTA DE ALUMÍNIO PARA CÉLULAS SOLARES

12.2.1.2. PASTA DE PRATA PARA CÉLULAS SOLARES (FRONTAL)

12.2.1.3. PASTA DE PRATA PARA CÉLULAS SOLARES (PARTE TRASEIRA)

12.3 RESIDENCIAL

12.3.1 POR TIPO

12.3.1.1. PASTA DE ALUMÍNIO PARA CÉLULAS SOLARES

12.3.1.2. PASTA DE PRATA PARA CÉLULAS SOLARES (FRONTAL)

12.3.1.3. PASTA DE PRATA PARA CÉLULAS SOLARES (PARTE TRASEIRA)

12.4 COMERCIAL

12.4.1 POR TIPO

12.4.1.1. PASTA DE ALUMÍNIO PARA CÉLULAS SOLARES

12.4.1.2. PASTA DE PRATA PARA CÉLULAS SOLARES (FRONTAL)

12.4.1.3. PASTA DE PRATA PARA CÉLULAS SOLARES (PARTE TRASEIRA)

12,5 SATÉLITES

12.5.1 POR TIPO

12.5.1.1. PASTA DE ALUMÍNIO PARA CÉLULAS SOLARES

12.5.1.2. PASTA DE PRATA PARA CÉLULAS SOLARES (FRONTAL)

12.5.1.3. PASTA DE PRATA PARA CÉLULAS SOLARES (PARTE TRASEIRA)

12.6 OUTROS

13 MERCADO GLOBAL DE PASTAS DE CÉLULAS SOLARES, POR GEOGRAFIA

MERCADO GLOBAL DE PASTAS PARA CÉLULAS SOLARES (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANHA

13.2.2 FRANÇA

13.2.3 Reino Unido

13.2.4 ITÁLIA

13.2.5 ESPANHA

13.2.6 RÚSSIA

13.2.7 TURQUIA

13.2.8 BÉLGICA

13.2.9 HOLANDA

13.2.10 SUÍÇA

13.2.11 RESTO DA EUROPA

13.3 ÁSIA-PACÍFICO

13.3.1 JAPÃO

13.3.2 CHINA

13.3.3 COREIA DO SUL

13.3.4 ÍNDIA

13.3.5 AUSTRÁLIA

13.3.6 SINGAPURA

13.3.7 TAILÂNDIA

13.3.8 MALÁSIA

13.3.9 INDONÉSIA

13.3.10 FILIPINAS

13.3.11 RESTO DA ÁSIA-PACÍFICO

13.4 AMÉRICA DO SUL

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DA AMÉRICA DO SUL

13.5 ORIENTE MÉDIO E ÁFRICA

13.5.1 ÁFRICA DO SUL

13.5.2 EGITO

13.5.3 ARÁBIA SAUDITA

13.5.4 Emirados Árabes Unidos

13.5.5 ISRAEL

13.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

13.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

14 MERCADO GLOBAL DE PASTA DE CÉLULAS SOLARES, PANORAMA DA EMPRESA

14.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

14.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

14.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

14.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

14.5 FUSÕES E AQUISIÇÕES

14.6 DESENVOLVIMENTO E APROVAÇÃO DE NOVOS PRODUTOS

14.7 EXPANSÕES

14.8 ALTERAÇÕES REGULAMENTARES

14.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

15 MERCADO GLOBAL DE CÉLULAS SOLARES, ANÁLISE SWOT E DBMR

16 MERCADO GLOBAL DE PASTA DE CÉLULAS SOLARES, PERFIL DA EMPRESA

16.1 DUPONT

16.1.1 VISÃO GERAL DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 PORTFÓLIO DE PRODUTOS

16.1.4 DESENVOLVIMENTOS RECENTES

16.2 TARGRAY

16.2.1 VISÃO GERAL DA EMPRESA

16.2.2 ANÁLISE DE RECEITA

16.2.3 PORTFÓLIO DE PRODUTOS

16.2.4 DESENVOLVIMENTOS RECENTES

16.3 MURATA MANUFACTURING CO., LTD.

16.3.1 VISÃO GERAL DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 PORTFÓLIO DE PRODUTOS

16.3.4 DESENVOLVIMENTOS RECENTES

16.4 ANP CO. LTDA.

16.4.1 VISÃO GERAL DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTOS RECENTES

16.5 A BOMBAY ISOLADOS CABOS E FIOS CO

16.5.1 VISÃO GERAL DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 PORTFÓLIO DE PRODUTOS

16.5.4 DESENVOLVIMENTOS RECENTES

16.6 HERAEUS HOLDING

16.6.1 VISÃO GERAL DA EMPRESA

16.6.2 ANÁLISE DE RECEITA

16.6.3 PORTFÓLIO DE PRODUTOS

16.6.4 DESENVOLVIMENTOS RECENTES

16.7 NÂMICA

16.7.1 VISÃO GERAL DA EMPRESA

16.7.2 ANÁLISE DE RECEITA

16.7.3 PORTFÓLIO DE PRODUTOS

16.7.4 DESENVOLVIMENTOS RECENTES

16.8 DONGJIN SEMICHEM CO LTD.

16.8.1 VISÃO GERAL DA EMPRESA

16.8.2 ANÁLISE DE RECEITA

16.8.3 PORTFÓLIO DE PRODUTOS

16.8.4 DESENVOLVIMENTOS RECENTES

16.9 DAEJOO MATERIAIS ELETRÔNICOS CO., LTD

16.9.1 VISÃO GERAL DA EMPRESA

16.9.2 ANÁLISE DE RECEITA

16.9.3 PORTFÓLIO DE PRODUTOS

16.9.4 DESENVOLVIMENTOS RECENTES

16.1 AG PRO TECHNOLOGY CO., LTD.

16.10.1 VISÃO GERAL DA EMPRESA

16.10.2 ANÁLISE DE RECEITA

16.10.3 PORTFÓLIO DE PRODUTOS

16.10.4 DESENVOLVIMENTOS RECENTES

16.11 CERMET MATERIALS, INC.

16.11.1 VISÃO GERAL DA EMPRESA

16.11.2 ANÁLISE DE RECEITA

16.11.3 PORTFÓLIO DE PRODUTOS

16.11.4 DESENVOLVIMENTOS RECENTES

16.12 DYCOTEC MATERIAIS LTDA

16.12.1 VISÃO GERAL DA EMPRESA

16.12.2 ANÁLISE DE RECEITA

16.12.3 PORTFÓLIO DE PRODUTOS

16.12.4 DESENVOLVIMENTOS RECENTES

16.13 RUTECH

16.13.1 VISÃO GERAL DA EMPRESA

16.13.2 ANÁLISE DE RECEITA

16.13.3 PORTFÓLIO DE PRODUTOS

16.13.4 DESENVOLVIMENTOS RECENTES

16.14 TOYO ALUMÍNIO KK

16.14.1 VISÃO GERAL DA EMPRESA

16.14.2 ANÁLISE DE RECEITA

16.14.3 PORTFÓLIO DE PRODUTOS

16.14.4 DESENVOLVIMENTOS RECENTES

16.15 SOLAR MEDIA LIMITADA

16.15.1 VISÃO GERAL DA EMPRESA

16.15.2 ANÁLISE DE RECEITA

16.15.3 PORTFÓLIO DE PRODUTOS

16.15.4 DESENVOLVIMENTOS RECENTES

16.16 MONOCRYSTAL CO. LTD.

16.16.1 VISÃO GERAL DA EMPRESA

16.16.2 ANÁLISE DE RECEITA

16.16.3 PORTFÓLIO DE PRODUTOS

16.16.4 DESENVOLVIMENTOS RECENTES

16.17 GONDA DE ZHEJIANG

16.17.1 VISÃO GERAL DA EMPRESA

16.17.2 ANÁLISE DE RECEITA

16.17.3 PORTFÓLIO DE PRODUTOS

16.17.4 DESENVOLVIMENTOS RECENTES

16.18 TECNOLOGIA ELETRÔNICA

16.18.1 VISÃO GERAL DA EMPRESA

16.18.2 ANÁLISE DE RECEITA

16.18.3 PORTFÓLIO DE PRODUTOS

16.18.4 DESENVOLVIMENTOS RECENTES

16.19 TÉCNICA

16.19.1 VISÃO GERAL DA EMPRESA

16.19.2 ANÁLISE DE RECEITA

16.19.3 PORTFÓLIO DE PRODUTOS

16.19.4 DESENVOLVIMENTOS RECENTES

16.2 FERRO CORPORATION

16.20.1 VISÃO GERAL DA EMPRESA

16.20.2 ANÁLISE DE RECEITA

16.20.3 PORTFÓLIO DE PRODUTOS

16.20.4 DESENVOLVIMENTOS RECENTES

17 DESENVOLVIMENTOS RECENTES

18 CONCLUSÃO

19 RELATÓRIOS RELACIONADOS

20 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.