Global Solar Farm Automation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

594.38 Million

USD

4,424.21 Million

2024

2032

USD

594.38 Million

USD

4,424.21 Million

2024

2032

| 2025 –2032 | |

| USD 594.38 Million | |

| USD 4,424.21 Million | |

| % | |

|

Segmentação do mercado global de automação de fazendas solares, por produto (sistemas de controle distribuído, controlador lógico programável, controle de supervisão e aquisição de dados), por aplicação (fazenda contratada e fazenda individual) - Tendências do setor e previsão até 2032

Tamanho do mercado de automação de fazendas solares

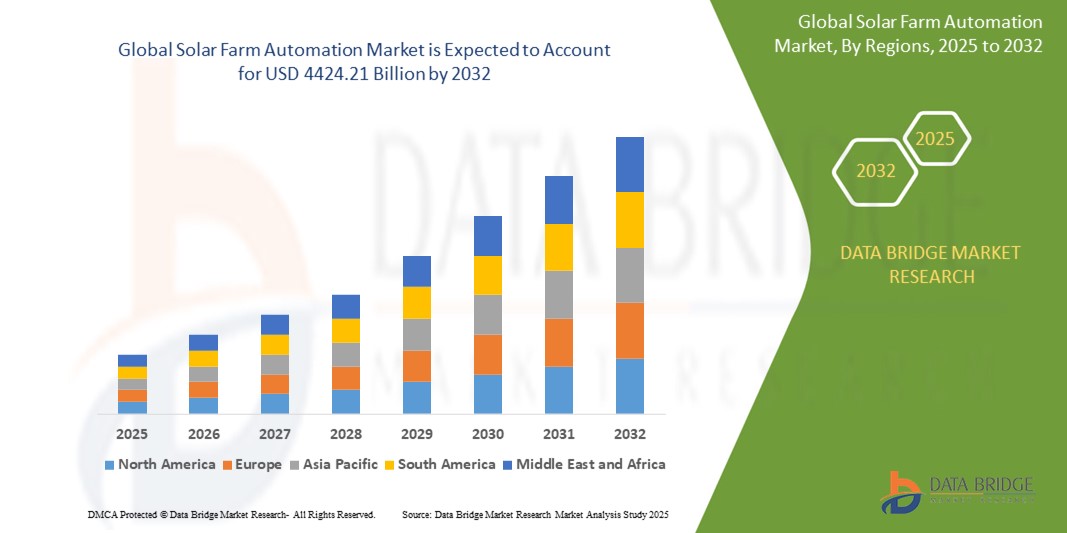

- O mercado global de automação de fazendas solares foi avaliado em US$ 594,38 milhões em 2024 e deve atingir US$ 4.424,21 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 28,52%, impulsionado principalmente pela crescente demanda por soluções de energia eficientes e econômicas.

- Este crescimento é impulsionado por fatores como a crescente adoção de fontes de energia renováveis, avanços nas tecnologias de automação e a necessidade de produção e gestão otimizadas de energia em parques solares.

Análise de Mercado de Automação de Fazendas Solares

- O mercado global de automação de parques solares está experimentando um crescimento significativo devido à crescente migração para fontes de energia renováveis. À medida que a demanda por energia solar continua aumentando, as tecnologias de automação estão se tornando cada vez mais essenciais para melhorar a eficiência e reduzir os custos operacionais em parques solares.

- Os avanços tecnológicos em automação estão aprimorando o desempenho geral dos parques solares. Os sistemas de automação agora oferecem soluções para monitoramento em tempo real, manutenção preditiva e gerenciamento otimizado de energia, o que ajuda a reduzir o tempo de inatividade e melhorar a produção de energia.

- A integração de inteligência artificial e aprendizado de máquina em sistemas de automação de parques solares está impulsionando o mercado. Essas tecnologias permitem que os parques solares se ajustem automaticamente às condições climáticas, otimizem a geração de energia e prevejam falhas de equipamentos, melhorando assim a confiabilidade e a eficiência operacional.

- A crescente adoção de tecnologias de Internet das Coisas (IoT) também contribui para o crescimento do mercado. Dispositivos de IoT permitem que operadores de parques solares coletem e analisem dados de diversas fontes, levando a uma melhor tomada de decisões e gestão operacional.

- O mercado está testemunhando a introdução de produtos de automação novos e inovadores, projetados para atender às necessidades em evolução da indústria

- Por exemplo, os sistemas de localização de painéis solares tornaram-se mais automatizados, permitindo-lhes ajustar a sua posição ao longo do dia para capturar o máximo de luz solar, melhorando a eficiência energética.

Escopo do relatório e segmentação do mercado de automação de fazendas solares

|

Atributos |

Principais insights de mercado sobre automação de fazendas solares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de automação de fazendas solares

“Integração de Inteligência Artificial e Robótica”

- O mercado global de automação de fazendas solares está testemunhando uma tendência significativa em direção à integração de inteligência artificial e robótica

- Essas tecnologias estão melhorando a eficiência e a escalabilidade das operações de parques solares

- Por exemplo, a Terabase Energy, uma empresa sediada no norte da Califórnia, desenvolveu uma linha de montagem assistida por robótica chamada Terafab, que automatiza a construção de parques solares. Este sistema foi testado em piloto nos Estados Unidos e visa reduzir os custos e os prazos de construção.

- A integração da IA e da robótica permite o monitoramento em tempo real, a manutenção preditiva e o gerenciamento ideal de energia, melhorando assim a eficiência operacional e reduzindo custos.

Dinâmica do mercado de automação de fazendas solares

Motorista

“Aumento da procura por energias renováveis”

- A crescente demanda global por energia renovável é o principal impulsionador do mercado de automação de fazendas solares

- Governos e organizações em todo o mundo estão investindo em fontes de energia renováveis para reduzir as emissões de carbono e combater as mudanças climáticas

- Por exemplo, nos EUA, as despesas de capital significativas em centros de dados, impulsionadas pela corrida da IA

- Este aumento na procura de energia destacou a necessidade de soluções de energia solar eficientes e escaláveis, impulsionando assim a adopção de tecnologias de automação em parques solares.

Oportunidade

“Expansão em Mercados Emergentes”

- Os mercados emergentes apresentam uma oportunidade significativa para o mercado de automação de parques solares

- Essas regiões geralmente têm terras abundantes e condições climáticas favoráveis à geração de energia solar

- A adoção de tecnologias de automação pode aumentar a eficiência e a escalabilidade dos parques solares nestas áreas

- Por exemplo, o Médio Oriente e África estão a testemunhar um aumento dos investimentos em projectos de energia solar, criando uma procura por soluções de automação avançadas para optimizar as operações e reduzir custos.

Restrição/Desafio

“Elevado Investimento Inicial e Desafios de Infraestrutura”

- Um dos principais desafios que o mercado de automação de parques solares enfrenta é o alto investimento inicial necessário para tecnologias de automação

- A implementação de sistemas avançados, como monitoramento baseado em IA, robótica e ferramentas de manutenção preditiva, envolve gastos de capital substanciais

- Além disso, a integração destas tecnologias com a infraestrutura existente pode ser complexa e dispendiosa

- Por exemplo, a implementação da linha de montagem assistida por robótica da Terafab envolve um investimento significativo em sistemas de automação e infra-estruturas

- Estas barreiras financeiras e técnicas podem dificultar a adopção generalizada da automatização de parques solares, especialmente em regiões com recursos financeiros limitados ou infra-estruturas subdesenvolvidas.

Escopo de mercado de automação de fazendas solares

O mercado é segmentado com base no produto e na aplicação.

|

Segmentação |

Sub-segmentação |

|

Por produto |

|

|

Por aplicação |

|

Análise regional do mercado de automação de fazendas solares

“A Ásia-Pacífico é a região dominante no mercado de automação de fazendas solares”

- A região da Ásia-Pacífico é o principal mercado para automação de parques solares, impulsionada pela rápida industrialização e um forte impulso para a adoção de energia renovável

- Países como a China e a Índia estão investindo fortemente em infraestrutura solar, resultando em aumento da demanda por soluções de automação para aumentar a eficiência e a escalabilidade

- A presença de inúmeras empresas competindo no mercado-alvo contribui para o domínio da região

- Políticas e incentivos governamentais em países como China e Índia estão incentivando o desenvolvimento de parques solares, aumentando ainda mais a demanda por tecnologias de automação

- A vasta área geográfica da região e as condições climáticas variáveis exigem sistemas de automação avançados para otimizar a geração e distribuição de energia solar

“A América do Norte deverá registar a maior taxa de crescimento”

- A América do Norte está vivenciando um crescimento significativo no mercado de automação de fazendas solares, com os EUA liderando o movimento

- A crescente adoção de novas tecnologias e processos de automação em vários setores está impulsionando a expansão do mercado

- Os investimentos em projetos solares de grande escala e a integração de sistemas de automação estão a aumentar a eficiência operacional e a reduzir custos

- O foco da região na sustentabilidade e na redução das emissões de carbono está impulsionando a demanda por soluções de energia renovável, incluindo fazendas solares automatizadas

- Os avanços tecnológicos e a presença de importantes participantes do mercado na região estão contribuindo para o rápido crescimento do mercado de automação de fazendas solares na América do Norte

Participação no mercado de automação de fazendas solares

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- ABB Ltd (Suíça)

- Abengoa Solar SA (Espanha)

- AllEarth Renewables (EUA)

- Array Technologies (EUA)

- DEGERenergie GmbH & Co. KG (Alemanha)

- Emerson Electric Co. (EUA)

- Energia Ercam SA (Espanha)

- Haosolar Co. Ltd (China)

- Heliopower (EUA)

- MB Control & Systems Pvt. Ltd. (Índia)

- Mecasolar (Espanha)

- Mitsubishi Electric Corporation (Japão)

- Siemens AG (Alemanha)

- Sistemas Solares Smarttrak (Índia)

- Yokogawa Electric Corporation (Japão)

Últimos desenvolvimentos no mercado global de automação de fazendas solares

- Em abril de 2025, o Vision Fund 2 do SoftBank investiu US$ 130 milhões na Terabase Energy , uma empresa sediada no norte da Califórnia especializada na construção de parques solares assistidos por robótica. Este financiamento visa ampliar a escala da linha de montagem automatizada da Terabase, que utiliza robôs e inteligência artificial para pré-fabricar seções de parques solares no local.

- Em março de 2025, a Terabase Energy implantou seu sistema de automação de construção Terafab no projeto solar White Wing Ranch, no Arizona, marcando uma das primeiras aplicações comerciais dessa tecnologia. O sistema Terafab automatiza a construção de parques solares, reduzindo a dependência de mão de obra e aumentando a produtividade. Essa implantação representa um passo significativo em direção à ampla adoção da automação na construção de parques solares, com o objetivo de reduzir custos e acelerar os cronogramas dos projetos.

- Em fevereiro de 2025, a Índia adicionou 25,2 gigawatts de capacidade solar em 2024, representando um aumento de 204% em relação ao ano anterior. Projetos solares de grande porte representaram mais de 87% do total de acréscimos de capacidade, com Rajastão, Gujarat e Maharashtra liderando as instalações. Esse aumento na capacidade solar ressalta a crescente demanda por soluções de energia solar e destaca o potencial das tecnologias de automação para aumentar a eficiência e a escalabilidade nas operações de parques solares.

- Em janeiro de 2025, a ABB Ltd. atingiu um marco ao fornecer soluções de automação para usinas solares de 5 gigawatts na Índia. Essa conquista reforça o compromisso da ABB em aprimorar a eficiência e a escalabilidade de parques solares por meio de tecnologias avançadas de automação. A integração de soluções de automação é fundamental para otimizar a produção e a gestão de energia em instalações solares de grande porte, contribuindo para a transição global para fontes de energia renováveis.

- Em dezembro de 2024, a ACWA Power , uma empresa de serviços públicos local, assinou um acordo com a Water and Electricity Holding Company (Badeel) para construir a maior usina solar de um único local do mundo em Al Shuaibah, na província de Meca. A usina solar, com previsão de início de operação para o final de 2025, terá capacidade de geração de 2.060 megawatts. Este ambicioso projeto destaca a crescente demanda por soluções de energia solar em larga escala e o papel das tecnologias de automação no aumento da eficiência e da escalabilidade das operações de parques solares.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 PADRÕES DE MEDIÇÃO

2.2.7 ANÁLISE DE CIMA PARA BAIXO

2.2.8 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.9 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.10 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ESTUDOS DE CASO

5.2 QUADRO REGULAMENTAR

5.3 TENDÊNCIAS TECNOLÓGICAS

5.4 ANÁLISE DE PREÇOS

5.5 ANÁLISE DA CADEIA DE VALOR

6 IMPACTO DA PANDEMIA DE COVID-19 NO MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES

6.1 ANÁLISE DO IMPACTO DA COVID-19 NO MERCADO

6.2 CONSEQUÊNCIAS DA COVID-19 E INICIATIVA DO GOVERNO PARA IMPULSIONAR O MERCADO

6.3 DECISÕES ESTRATÉGICAS PARA FABRICANTES APÓS A COVID-19 PARA GANHAR PARTICIPAÇÃO COMPETITIVA NO MERCADO

6.4 IMPACTO NO PREÇO

6.5 IMPACTO NA DEMANDA

6.6 IMPACTO NA CADEIA DE SUPRIMENTOS

6.7 CONCLUSÃO

7 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, POR TIPO

7.1 VISÃO GERAL

7.2 RASTREADOR SOLAR

7.3 CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

7.4 SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

7.5 CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

7.6 OUTROS

8 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, POR TECNOLOGIA

8.1 VISÃO GERAL

8.2 TELA OLED DE MATRIZ PASSIVA (PMOLED)

8.3 TELA OLED DE MATRIZ ATIVA (AMOLED)

8.4 OUTROS

9 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, POR TAMANHO DE ORGANIZAÇÃO

9.1 VISÃO GERAL

9.2 ORGANIZAÇÕES DE PEQUENA ESCALA

9.3 ORGANIZAÇÕES DE MÉDIA ESCALA

9.4 ORGANIZAÇÕES DE GRANDE ESCALA

10 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, POR CONCESSIONÁRIA

10.1 VISÃO GERAL

10,2 CA (CORRENTE ALTERNATIVA)

10.3 DC (CORRENTE CONTÍNUA)

11 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 ELETRÔNICOS DE CONSUMO

11.2.1 POR TIPO

11.2.1.1. RASTREADOR SOLAR

11.2.1.2. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

11.2.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.2.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.2.1.5. OUTROS

11.3 FABRICAÇÃO

11.3.1 POR TIPO

11.3.1.1. RASTREADOR SOLAR

11.3.1.2. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

11.3.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.3.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.3.1.5. OUTROS

11.4 SAÚDE

11.4.1 POR TIPO

11.4.1.1. RASTREADOR SOLAR

11.4.1.2. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

11.4.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.4.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.4.1.5. OUTROS

11.5 POTÊNCIA E ENERGIA

11.5.1 POR TIPO

11.5.1.1. RASTREADOR SOLAR

11.5.1.2. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

11.5.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.5.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.5.1.5. OUTROS

11.6 RESIDENCIAL

11.6.1 POR TIPO

11.6.1.1. RASTREADOR SOLAR

11.6.1.2. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

11.6.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.6.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.6.1.5. OUTROS

11.7 AGRICULTURA

11.7.1 POR TIPO

11.7.1.1. RASTREADOR SOLAR

11.7.1.2. CONTROLE SUPERVISÓRIO E AQUISIÇÃO DE DADOS (SCADA)

11.7.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.7.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.7.1.5. OUTROS

11.8 OUTROS

11.8.1 POR TIPO

11.8.1.1. RASTREADOR SOLAR

11.8.1.2. CONTROLE DE SUPERVISÃO E AQUISIÇÃO DE DADOS (SCADA)

11.8.1.3. SISTEMA DE CONTROLE DISTRIBUÍDO (DCS)

11.8.1.4. CONTROLADOR LÓGICO PROGRAMÁVEL (CLP)

11.8.1.5. OUTROS

12 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, POR REGIÃO

Mercado global de automação de fazendas solares (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

12.1 AMÉRICA DO NORTE

12.1.1 EUA

12.1.2 CANADÁ

12.1.3 MÉXICO

12.2 EUROPA

12.2.1 ALEMANHA

12.2.2 FRANÇA

12.2.3 Reino Unido

12.2.4 ITÁLIA

12.2.5 ESPANHA

12.2.6 RÚSSIA

12.2.7 TURQUIA

12.2.8 BÉLGICA

12.2.9 HOLANDA

12.2.10 SUÍÇA

12.2.11 RESTO DA EUROPA

12.3 ÁSIA-PACÍFICO

12.3.1 JAPÃO

12.3.2 CHINA

12.3.3 COREIA DO SUL

12.3.4 ÍNDIA

12.3.5 AUSTRÁLIA

12.3.6 SINGAPURA

12.3.7 TAILÂNDIA

12.3.8 MALÁSIA

12.3.9 INDONÉSIA

12.3.10 FILIPINAS

12.3.11 RESTANTE DA ÁSIA-PACÍFICO

12.4 AMÉRICA DO SUL

12.4.1 BRASIL

12.4.2 ARGENTINA

12.4.3 RESTO DA AMÉRICA DO SUL

12.5 ORIENTE MÉDIO E ÁFRICA

12.5.1 ÁFRICA DO SUL

12.5.2 EGITO

12.5.3 ARÁBIA SAUDITA

12.5.4 Emirados Árabes Unidos

12.5.5 ISRAEL

12.5.6 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

13 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, PANORAMA DA EMPRESA

13.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

13.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

13.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

13.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

13.5 FUSÕES E AQUISIÇÕES

13.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

13.7 EXPANSÕES

13.8 ALTERAÇÕES REGULAMENTARES

13.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

14 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, ANÁLISE SWOT E DBMR

15 MERCADO GLOBAL DE AUTOMAÇÃO DE FAZENDAS SOLARES, PERFIL DA EMPRESA

15.1 EMPRESA ELÉTRICA EMERSON

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 PRESENÇA GEOGRÁFICA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 HONEYWELL INTERNATIONAL, INC

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 PRESENÇA GEOGRÁFICA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 MITSUBISHI ELECTRIC CORPORATION

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DE RECEITA

15.3.3 PRESENÇA GEOGRÁFICA

15.3.4 PORTFÓLIO DE PRODUTOS

15.3.5 DESENVOLVIMENTOS RECENTES

15.4 TRABANT SOLAR, INC

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DE RECEITA

15.4.3 PRESENÇA GEOGRÁFICA

15.4.4 PORTFÓLIO DE PRODUTOS

15.4.5 DESENVOLVIMENTOS RECENTES

15.5 SIEMENS AG

15.5.1 RESUMO DA EMPRESA

15.5.2 ANÁLISE DE RECEITA

15.5.3 PRESENÇA GEOGRÁFICA

15.5.4 PORTFÓLIO DE PRODUTOS

15.5.5 DESENVOLVIMENTOS RECENTES

15.6 GENERAL ELECTRIC COMPANY

15.6.1 RESUMO DA EMPRESA

15.6.2 ANÁLISE DE RECEITA

15.6.3 PRESENÇA GEOGRÁFICA

15.6.4 PORTFÓLIO DE PRODUTOS

15.6.5 DESENVOLVIMENTOS RECENTES

15.7 CORPORAÇÃO ELÉTRICA YOKOGAWA

15.7.1 RESUMO DA EMPRESA

15.7.2 ANÁLISE DE RECEITA

15.7.3 PRESENÇA GEOGRÁFICA

15.7.4 PORTFÓLIO DE PRODUTOS

15.7.5 DESENVOLVIMENTOS RECENTES

15.8 GRUPO ABB

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PRESENÇA GEOGRÁFICA

15.8.4 PORTFÓLIO DE PRODUTOS

15.8.5 DESENVOLVIMENTOS RECENTES

15.9 ABENGOA SOLAR SSA

15.9.1 RESUMO DA EMPRESA

15.9.2 ANÁLISE DE RECEITA

15.9.3 PRESENÇA GEOGRÁFICA

15.9.4 PORTFÓLIO DE PRODUTOS

15.9.5 DESENVOLVIMENTOS RECENTES

15.1 PRIMEIRA SOLAR, INC

15.10.1 RESUMO DA EMPRESA

15.10.2 ANÁLISE DE RECEITA

15.10.3 PRESENÇA GEOGRÁFICA

15.10.4 PORTFÓLIO DE PRODUTOS

15.10.5 DESENVOLVIMENTOS RECENTES

15.11 NEXTRACKER, INC

15.11.1 RESUMO DA EMPRESA

15.11.2 ANÁLISE DE RECEITA

15.11.3 PRESENÇA GEOGRÁFICA

15.11.4 PORTFÓLIO DE PRODUTOS

15.11.5 DESENVOLVIMENTOS RECENTES

15.12 HAOSOLAR CO LTD

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PRESENÇA GEOGRÁFICA

15.12.4 PORTFÓLIO DE PRODUTOS

15.12.5 DESENVOLVIMENTOS RECENTES

15.13 ROCKWELL AUTOMAÇÃO, INC

15.13.1 RESUMO DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PRESENÇA GEOGRÁFICA

15.13.4 PORTFÓLIO DE PRODUTOS

15.13.5 DESENVOLVIMENTOS RECENTES

15.14 HELIOPOWER

15.14.1 RESUMO DA EMPRESA

15.14.2 ANÁLISE DE RECEITA

15.14.3 PRESENÇA GEOGRÁFICA

15.14.4 PORTFÓLIO DE PRODUTOS

15.14.5 DESENVOLVIMENTOS RECENTES

15.15 TECNOLOGIA DE FRONTEIRA, INC

15.15.1 RESUMO DA EMPRESA

15.15.2 ANÁLISE DE RECEITA

15.15.3 PRESENÇA GEOGRÁFICA

15.15.4 PORTFÓLIO DE PRODUTOS

15.15.5 DESENVOLVIMENTOS RECENTES

15.16 ENERGIA ERCAM SA

15.16.1 RESUMO DA EMPRESA

15.16.2 ANÁLISE DE RECEITA

15.16.3 PRESENÇA GEOGRÁFICA

15.16.4 PORTFÓLIO DE PRODUTOS

15.16.5 DESENVOLVIMENTOS RECENTES

15.17 ARRAY TECHNOLOGIES, INC

15.17.1 RESUMO DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PRESENÇA GEOGRÁFICA

15.17.4 PORTFÓLIO DE PRODUTOS

15.17.5 DESENVOLVIMENTOS RECENTES

15.18 ARZAN SOLAR, INC

15.18.1 RESUMO DA EMPRESA

15.18.2 ANÁLISE DE RECEITA

15.18.3 PRESENÇA GEOGRÁFICA

15.18.4 PORTFÓLIO DE PRODUTOS

15.18.5 DESENVOLVIMENTOS RECENTES

15.19 MECASOLAR

15.19.1 RESUMO DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PRESENÇA GEOGRÁFICA

15.19.4 PORTFÓLIO DE PRODUTOS

15.19.5 DESENVOLVIMENTOS RECENTES

15.2 ALLEARTH RENOVÁVEIS, INC

15.20.1 RESUMO DA EMPRESA

15.20.2 ANÁLISE DE RECEITA

15.20.3 PRESENÇA GEOGRÁFICA

15.20.4 PORTFÓLIO DE PRODUTOS

15.20.5 DESENVOLVIMENTOS RECENTES

15.21 SISTEMAS SOFCON

15.21.1 RESUMO DA EMPRESA

15.21.2 ANÁLISE DE RECEITA

15.21.3 PRESENÇA GEOGRÁFICA

15.21.4 PORTFÓLIO DE PRODUTOS

15.21.5 DESENVOLVIMENTOS RECENTES

15.22 SMP ROBÓTICA

15.22.1 RESUMO DA EMPRESA

15.22.2 ANÁLISE DE RECEITA

15.22.3 PRESENÇA GEOGRÁFICA

15.22.4 PORTFÓLIO DE PRODUTOS

15.22.5 DESENVOLVIMENTOS RECENTES

15.23 FLUIX LIMITADA

15.23.1 RESUMO DA EMPRESA

15.23.2 ANÁLISE DE RECEITA

15.23.3 PRESENÇA GEOGRÁFICA

15.23.4 PORTFÓLIO DE PRODUTOS

15.23.5 DESENVOLVIMENTOS RECENTES

15.24 STERLING & WILSON ENERGIA RENOVÁVEL

15.24.1 RESUMO DA EMPRESA

15.24.2 ANÁLISE DE RECEITA

15.24.3 PRESENÇA GEOGRÁFICA

15.24.4 PORTFÓLIO DE PRODUTOS

15.24.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSOS ESTUDOS E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

16 CONCLUSÃO

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

19 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.