Global Solar Home Systems Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

82.54 Billion

USD

256.03 Billion

2024

2032

USD

82.54 Billion

USD

256.03 Billion

2024

2032

| 2025 –2032 | |

| USD 82.54 Billion | |

| USD 256.03 Billion | |

| % | |

|

Segmentação do mercado global de sistemas solares residenciais, por tipo de cliente (clientes residenciais, clientes comerciais, clientes industriais e clientes institucionais), tamanho do sistema (sistemas pequenos (até 1 kW), sistemas médios (1 kW - 5 kW), sistemas grandes (5 kW - 20 kW) e sistemas de escala de utilidade (acima de 20 kW)), tipo de tecnologia (sistemas fotovoltaicos (PV), sistemas de energia solar concentrada (CSP), sistemas solares térmicos e sistemas integrados), opções de financiamento (compra direta, empréstimos solares, contratos de compra de energia (PPAs) e opções de leasing), aplicação de uso final (aplicações conectadas à rede, aplicações fora da rede, sistemas híbridos e soluções de energia de reserva) - Tendências do setor e previsão até 2032.

Tamanho do mercado de sistemas solares residenciais

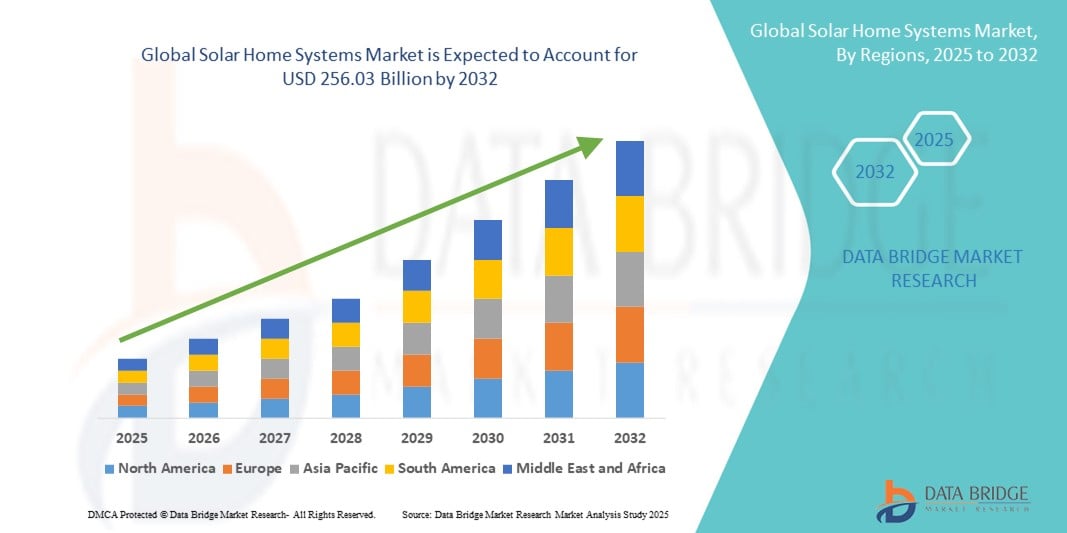

- O tamanho do mercado global de sistemas solares residenciais foi avaliado em US$ 82,54 bilhões em 2024 e deve atingir US$ 256,03 bilhões até 2032 , com um CAGR de 15,20% durante o período previsto.

- O crescimento do mercado é impulsionado pela crescente demanda por soluções de energia limpa e renovável, incentivos governamentais crescentes, iniciativas crescentes de eletrificação rural e avanços tecnológicos na eficiência de painéis solares e armazenamento de baterias

- A expansão da adoção de sistemas solares residenciais em áreas urbanas e rurais é apoiada pela redução dos custos de instalação solar e pelo aumento da conscientização sobre independência energética e economia de custos.

Análise de mercado de sistemas solares residenciais

- O mercado de sistemas solares residenciais está testemunhando um forte crescimento à medida que mais famílias, empresas e instituições buscam soluções de energia sustentável para reduzir a dependência da eletricidade da rede tradicional e diminuir a pegada de carbono.

- Os avanços nas tecnologias de armazenamento de energia e nos sistemas inteligentes de gerenciamento solar estão melhorando o desempenho, permitindo que os usuários maximizem a utilização de energia e monitorem os sistemas em tempo real.

- A região Ásia-Pacífico dominou o mercado global de sistemas solares residenciais com a maior participação na receita de 38,4% em 2024, impulsionada por projetos de eletrificação em larga escala, alto potencial solar e forte apoio político em países como China, Índia e Austrália.

- Espera-se que o Oriente Médio e a África sejam as regiões com crescimento mais rápido durante o período previsto devido à expansão das iniciativas de eletrificação fora da rede, à disponibilidade abundante de luz solar e à crescente necessidade de acesso à energia em comunidades remotas.

- O segmento de clientes residenciais dominou a maior fatia de receita de mercado de 34,8% em 2024, impulsionado pela crescente adoção de energia solar para necessidades de eletricidade doméstica, aumento da conscientização sobre os benefícios da energia renovável e aumento dos incentivos governamentais para instalações solares em telhados.

Escopo do Relatório e Segmentação do Mercado de Sistemas Solares Residenciais

|

Atributos |

Principais insights de mercado sobre sistemas solares residenciais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de sistemas solares residenciais

Adoção crescente de soluções solares híbridas com armazenamento avançado de energia

- O mercado global de sistemas solares residenciais está testemunhando uma forte tendência para a adoção de sistemas híbridos integrados com tecnologias avançadas de armazenamento de energia

- Esses sistemas combinam geração solar com armazenamento de bateria e recursos de backup, garantindo fornecimento contínuo de energia mesmo durante interrupções na rede ou condições de pouca luz solar.

- As soluções solares híbridas permitem uma melhor gestão energética, permitindo aos consumidores armazenar o excesso de eletricidade para períodos de pico de procura ou vendê-lo de volta à rede em regiões com políticas de medição líquida

- Por exemplo, várias empresas estão a lançar sistemas solares domésticos com otimização de energia orientada por IA, que analisa padrões de consumo e previsões meteorológicas para maximizar a eficiência energética e a poupança de custos.

- Esta tendência está tornando as soluções solares mais atraentes para clientes residenciais, comerciais, industriais e institucionais que buscam independência energética e benefícios de custo a longo prazo.

- A integração do armazenamento de energia também oferece suporte a comunidades remotas e fora da rede, permitindo acesso confiável à eletricidade e reduzindo a dependência de geradores a diesel e outros sistemas de backup baseados em combustíveis fósseis.

Dinâmica do mercado de sistemas solares residenciais

Motorista

Aumento da demanda por energia limpa e incentivos governamentais

- O crescente foco global na adoção de energia renovável, motivado pelas preocupações com as mudanças climáticas e pela necessidade de reduzir as emissões de carbono, é um importante impulsionador do mercado de sistemas solares residenciais

- Muitos governos estão introduzindo subsídios, créditos fiscais e opções de financiamento favoráveis, como empréstimos solares e contratos de compra de energia (PPAs) para incentivar a adoção em segmentos residenciais, comerciais e institucionais

- Os avanços tecnológicos em painéis fotovoltaicos (PV), energia solar concentrada (CSP) e sistemas integrados estão melhorando a eficiência, reduzindo custos e expandindo as possibilidades de aplicação

- Na Ásia-Pacífico, a região dominante em sistemas solares domésticos, iniciativas em larga escala em países como a China, a Índia e o Japão estão a acelerar a implementação através de projetos ligados à rede e fora da rede.

- O Oriente Médio e a África, a região de crescimento mais rápido, estão testemunhando uma adoção crescente devido à combinação de luz solar abundante, alta demanda de energia e foco crescente na diversificação energética

- A expansão da conscientização sobre a independência energética e os benefícios econômicos dos sistemas solares está aumentando ainda mais a demanda nos mercados urbanos e rurais

Restrição/Desafio

Altos custos iniciais e barreiras de integração técnica

- O investimento inicial significativo necessário para a compra e instalação de sistemas solares domésticos, especialmente unidades de médio e grande porte, continua sendo um desafio para muitos clientes em mercados sensíveis ao preço

- A integração de sistemas solares com a infraestrutura elétrica existente, especialmente para aplicações híbridas e em escala de serviços públicos, pode envolver engenharia complexa e altos custos de mão de obra.

- A segurança de dados é um problema menor em comparação com a telemática automotiva, mas preocupações em torno de plataformas de monitoramento de desempenho, invasão de sistemas ou controle remoto não autorizado podem surgir com sistemas solares habilitados para IoT

- O ambiente regulatório fragmentado, com políticas variadas para conexão à rede, medição líquida e incentivos para energia renovável em diferentes países, cria desafios operacionais para fabricantes e provedores de serviços globais

- O acesso limitado a opções de financiamento acessíveis em certos mercados emergentes pode impedir a adoção, especialmente entre famílias rurais e pequenas empresas, apesar do potencial de economia a longo prazo da energia solar.

Escopo do mercado de sistemas solares residenciais

O mercado é segmentado com base no tipo de cliente, tamanho do sistema, tipo de tecnologia, opções de financiamento e aplicação final.

- Por tipo de cliente

Com base no tipo de cliente, o mercado global de sistemas solares residenciais é segmentado em clientes residenciais, clientes comerciais, clientes industriais e clientes institucionais. O segmento de clientes residenciais dominou a maior fatia de mercado da receita, com 34,8% em 2024, impulsionado pela crescente adoção da energia solar para as necessidades elétricas domésticas, pela crescente conscientização sobre os benefícios das energias renováveis e pelo aumento dos incentivos governamentais para instalações solares em telhados. Usuários residenciais são atraídos por sistemas solares residenciais por sua capacidade de reduzir as contas de luz, proporcionar independência energética e oferecer backup confiável durante quedas de energia. Avanços em projetos solares compactos e esteticamente integrados impulsionaram ainda mais a adoção neste segmento.

Espera-se que o segmento de clientes industriais registre a maior taxa de crescimento entre 2025 e 2032, impulsionado por grandes fábricas que buscam reduzir custos operacionais, atingir metas de sustentabilidade e cumprir as exigências de energia renovável. O alto consumo de energia, aliado ao aumento das tarifas da rede elétrica, torna os sistemas solares residenciais um investimento atraente para usuários industriais. A integração de soluções de armazenamento de energia e sistemas inteligentes de gerenciamento de energia permite que as indústrias otimizem o uso da energia solar, aumentem a eficiência e garantam operações ininterruptas.

- Por tamanho do sistema

Com base no tamanho do sistema, o mercado global de sistemas solares residenciais é categorizado em sistemas pequenos (até 1 kW), sistemas médios (1 kW a 5 kW), sistemas grandes (5 kW a 20 kW) e sistemas de grande porte (acima de 20 kW). O segmento de sistemas médios (1 kW a 5 kW) foi responsável pela maior participação na receita em 2024, devido à sua adequação tanto para aplicações residenciais quanto comerciais de pequeno porte. Esses sistemas oferecem um equilíbrio entre acessibilidade e potência, tornando-os a escolha preferencial para residências e pequenas empresas que buscam autossuficiência energética parcial ou total.

Prevê-se que o segmento de sistemas em escala de utilidade pública (acima de 20 kW) cresça com a CAGR mais rápida entre 2025 e 2032, impulsionado por programas de implantação de energia solar em larga escala apoiados pelo governo, pelo aumento dos investimentos corporativos em infraestrutura de energia renovável e pela crescente demanda de clientes industriais e institucionais. Esses sistemas oferecem alta capacidade para grandes instalações, permitem a geração de energia em massa e contribuem significativamente para as metas nacionais de energia renovável.

- Por tipo de tecnologia

Com base no tipo de tecnologia, o mercado global de sistemas solares residenciais é segmentado em sistemas fotovoltaicos (FV), sistemas de energia solar concentrada (CSP), sistemas solares térmicos e sistemas integrados. O segmento de sistemas fotovoltaicos (FV) deteve a maior fatia da receita em 2024, devido à redução dos custos de instalação, ampla disponibilidade e comprovada eficiência na conversão de luz solar em eletricidade. A tecnologia FV dominou devido à sua versatilidade, escalabilidade e capacidade de integração com soluções de armazenamento em bateria para fornecimento de energia 24 horas por dia.

O segmento de sistemas integrados deverá crescer ao ritmo mais acelerado entre 2025 e 2032, à medida que aumenta a demanda por soluções que combinem painéis fotovoltaicos, baterias de armazenamento, inversores e gerenciamento inteligente de energia em um único pacote. Essas soluções completas atendem a aplicações residenciais, comerciais e off-grid, reduzindo a complexidade da instalação e garantindo o desempenho ideal do sistema.

- Por opções de financiamento

Com base nas opções de financiamento, o mercado global de sistemas solares residenciais é segmentado em compra à vista, empréstimos solares, contratos de compra de energia (PPAs) e opções de leasing. O segmento de compra à vista dominou a participação de mercado em 2024, impulsionado por clientes que buscam benefícios de propriedade a longo prazo, economia máxima nas contas de luz e elegibilidade total para subsídios e créditos fiscais. A compra direta atrai proprietários de imóveis e empresas com capital suficiente para investir antecipadamente em infraestrutura de energia renovável.

Espera-se que o segmento de contratos de compra de energia (PPAs) registre o crescimento mais rápido entre 2025 e 2032, já que este modelo permite que os clientes adotem a energia solar sem altos custos iniciais. Nos PPAs, fornecedores terceirizados instalam, possuem e mantêm os sistemas solares, enquanto os clientes pagam pela energia gerada a preços acordados — muitas vezes inferiores aos preços da rede. Essa abordagem está ganhando força, especialmente entre clientes comerciais e institucionais, que buscam custos de energia previsíveis e carga operacional mínima.

- Por aplicação de uso final

Com base na aplicação final, o mercado global de sistemas solares residenciais é segmentado em aplicações conectadas à rede, aplicações fora da rede, sistemas híbridos e soluções de energia de reserva. O segmento de aplicações conectadas à rede deteve a maior fatia da receita em 2024, impulsionado pela rápida expansão das redes elétricas nacionais e regionais em economias em desenvolvimento, pelas políticas de medição líquida e pela crescente demanda pela venda do excesso de energia de volta à rede. Esses sistemas permitem que os usuários reduzam a dependência de combustíveis fósseis, garantindo um fornecimento estável de eletricidade.

O segmento de aplicações off-grid deverá apresentar o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda em áreas rurais e remotas sem acesso confiável à rede elétrica. Sistemas solares off-grid, frequentemente combinados com armazenamento em bateria, são cruciais para melhorar as taxas de eletrificação em comunidades carentes, especialmente no Oriente Médio e na África. O aumento de projetos solares financiados por doadores e modelos de negócios de pagamento conforme o uso estão acelerando ainda mais a adoção nessas regiões.

Análise regional do mercado de sistemas solares residenciais

- A região Ásia-Pacífico dominou o mercado global de sistemas solares residenciais com a maior participação na receita de 38,4% em 2024, impulsionada por projetos de eletrificação em larga escala, alto potencial solar e forte apoio político em países como China, Índia e Austrália.

- Consumidores e usuários finais priorizam sistemas solares residenciais para acesso confiável à eletricidade, economia de custos em comparação ao diesel/querosene, energia de reserva alimentada por bateria e independência energética em áreas com redes não confiáveis

- O crescimento do mercado está sendo acelerado pelos avanços tecnológicos — energia fotovoltaica de maior eficiência, melhor armazenamento de baterias de íons de lítio e de fluxo, inversores inteligentes integrados e sistemas de gerenciamento de energia

Visão do mercado de sistemas solares residenciais no Japão

O mercado japonês apresenta crescimento constante para sistemas solares residenciais compactos e de alta qualidade, com bateria reserva e inversores inteligentes integrados. A preferência do consumidor por sistemas confiáveis e duráveis e a forte presença de grandes fornecedores de eletrônicos e automotivos (baterias e inversores) contribuem para o crescimento dos fabricantes de equipamentos originais (OEMs) e do mercado de reposição. Sistemas híbridos e conectados à rede elétrica, visando resiliência, são populares entre clientes residenciais e institucionais.

Visão do mercado de sistemas solares residenciais na China

A China detém a maior fatia na região da Ásia-Pacífico, impulsionada pela produção massiva de energia fotovoltaica, pela queda nos custos dos componentes, pelo forte apoio governamental à energia solar e ao armazenamento residencial e pelo grande número de instalações em telhados residenciais e comerciais. A vasta cadeia de suprimentos e a economia de escala da China tornam os sistemas solares residenciais mais acessíveis nos segmentos urbano e rural.

Visão do mercado de sistemas solares residenciais no Oriente Médio e África (MEA)

A região do Oriente Médio e África é o mercado de sistemas solares residenciais com crescimento mais rápido, impulsionado pelas necessidades urgentes de eletrificação em partes da África, pela alta irradiação solar em toda a região do Oriente Médio e Norte da África (MENA) e pela rápida expansão dos modelos de negócios de pagamento por utilização e microfinanciamento. Soluções de energia off-grid e de backup são especialmente importantes onde a confiabilidade da rede é baixa; empresas em expansão na África Ocidental e Central estão demonstrando rápida adoção pelos consumidores. Programas estratégicos público-privados e o crescente interesse dos investidores estão acelerando a implementação.

Visão geral do mercado de sistemas solares residenciais na América do Norte

O mercado de sistemas solares residenciais na América do Norte está maduro, com uma significativa adesão a sistemas residenciais em telhados e pequenos sistemas comerciais, impulsionado por incentivos federais e estaduais, políticas de medição líquida e crescente interesse do consumidor em resiliência e eletrificação residencial. A região apresenta forte demanda por soluções integradas de energia fotovoltaica e armazenamento e estruturas de financiamento (empréstimos solares, PPA para multifamiliares/comerciais). Redes de fabricantes de equipamentos originais (OEMs) e instaladores, além de rigorosos padrões de interconexão, possibilitam uma adoção mais ampla.

Visão do mercado de sistemas solares residenciais nos EUA

Os EUA lideram a América do Norte com a maior participação em 2024. O crescimento é impulsionado por: tendências de eletrificação residencial, amplos programas de incentivo estaduais (créditos fiscais, descontos), aumento nas tarifas de serviços públicos e demanda do consumidor por energia de reserva e gerenciamento de energia residencial. Clientes residenciais continuam sendo o maior segmento, enquanto clientes comerciais e institucionais implantam cada vez mais sistemas de telhado de médio a grande porte com bateria de reserva e financiamento (empréstimos, arrendamentos, PPAs).

Visão geral do mercado de sistemas solares residenciais na Europa

O crescimento do mercado europeu é sustentado por metas ambiciosas de descarbonização, programas de incentivo à energia solar em telhados e forte interesse em sistemas híbridos e de autoconsumo. Consumidores e empresas estão se concentrando em soluções híbridas e conectadas à rede que combinam energia fotovoltaica com armazenamento de energia para melhorar a segurança energética e reduzir as contas. Marcos regulatórios na Alemanha, França, Espanha e Itália estão impulsionando tanto projetos de retrofit de sistemas solares residenciais quanto a integração de novas construções.

Visão geral do mercado de sistemas solares residenciais no Reino Unido

O mercado do Reino Unido está em expansão devido ao crescente interesse residencial por sistemas fotovoltaicos e de baterias em telhados para redução de contas e resiliência. Mudanças nas políticas governamentais em direção a melhorias no consumo de energia residencial, além de opções de financiamento emergentes e redes de instaladores locais, estão incentivando a adoção nos segmentos residencial e de pequenos comércios. A adoção institucional está crescendo em escolas e centros de saúde como soluções de backup e híbridas.

Visão do mercado de sistemas solares residenciais na Alemanha

A Alemanha continua sendo um mercado europeu líder, com alta penetração de sistemas residenciais de energia fotovoltaica + armazenamento e regimes progressivos de alimentação/medição líquida. Os clientes alemães frequentemente preferem sistemas de energia fotovoltaica + baterias de alta qualidade e de marca, além de gerenciamento integrado de energia para eficiência energética e autoconsumo. A sólida base de fabricantes e instaladores de energia solar do país apoia a inovação e a competitividade de preços.

Participação no mercado de sistemas solares residenciais

O setor de sistemas solares residenciais é liderado principalmente por empresas bem estabelecidas, incluindo:

- ABB (Suíça)

- Array Technologies, Inc. (EUA)

- Enphase Energy (EUA)

- Greenlight Planet (Quênia)

- Jinko Solar (China)

- LG Electronics (Coreia do Sul)

- Lumos (Holanda)

- ovSolar Inc. (China)

- Phocos (Alemanha)

- Reliance Industries Ltd. (Índia)

- Schneider Electric SE (França)

- Shell plc (Holanda)

- SMA Solar Technology AG (Alemanha)

- SolarEdge (Israel)

- SunPower Corporation (EUA)

- Tata Power Co. Ltd. (Índia)

- Tesla (EUA)

- Trina Solar (China)

- Yingli Solar (China)

Quais são os desenvolvimentos recentes no mercado global de sistemas solares residenciais?

- Em novembro de 2024, a Fronius International lançou o Wattpilot Flex, um carregador de parede elegante e eficiente, projetado para revolucionar o carregamento residencial de veículos elétricos. Disponível nas versões Home e Pro, este carregador inteligente permite que os usuários alimentem seus veículos elétricos com energia solar autogerada ou eletricidade da rede elétrica de baixo custo, graças à sua otimização fotovoltaica dinâmica e modos de carregamento inteligentes. Com recursos como autenticação RFID, conectividade LAN/WLAN e um cabo Tipo 2 permanentemente integrado, oferece integração perfeita e operação intuitiva. A versão Pro inclui um medidor compatível com MID para rastreamento preciso de energia, ideal para faturamento de frotas e veículos de empresa.

- Em fevereiro de 2024, a JA Solar lançou sua Série DeepBlue 4.0 de módulos fotovoltaicos, projetados para oferecer alta eficiência, alto rendimento e confiabilidade excepcional. Esses módulos incorporam a tecnologia de células Bycium+ tipo n, que permite potências de até 650 W e eficiências de módulo de até 23,3%. Projetada para diversas aplicações — incluindo sistemas fotovoltaicos residenciais, instalações comerciais e projetos de grande porte — a Série DeepBlue 4.0 ajuda a reduzir o custo nivelado de energia (LCOE) e otimizar o desempenho do sistema. O lançamento reflete o compromisso da JA Solar com a inovação e a sustentabilidade, reforçando sua posição como líder global em tecnologia solar.

- Em janeiro de 2024, a Waaree Energies lançou o Kit Solar Topcon DCR Monofásico Radiance de 5 kW On Grid, uma solução abrangente e de alto desempenho, adaptada às necessidades de energia solar residencial. Este kit completo inclui painéis solares Topcon DCR bifaciais, um inversor de 5 kW e acessórios essenciais para uma instalação e conectividade à rede sem interrupções. Projetado para máxima eficiência, o sistema aproveita a energia solar mesmo em condições de baixa luminosidade e suporta medição líquida, ajudando os proprietários a reduzir as contas de luz e a pegada de carbono. Com qualidade de construção robusta e design inteligente, oferece um caminho confiável para a independência energética.

- Em outubro de 2023, a Tata Power lançou um aplicativo móvel para o consumidor com o objetivo de aprimorar a prestação de serviços e o engajamento do cliente no mercado de sistemas solares residenciais rurais. Lançado no Mahatma Gandhi Jayanti, o aplicativo capacita usuários rurais com recursos como solicitações de novas conexões, pagamento de contas, monitoramento do consumo de energia e suporte ao cliente. Ele reflete o compromisso da TP Renewable Microgrid com a sustentabilidade e a autossuficiência, alinhando-se à visão de Gandhiji de vilas empoderadas e acesso à energia limpa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.