Global Solid Tumor Testing Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

30.71 Billion

USD

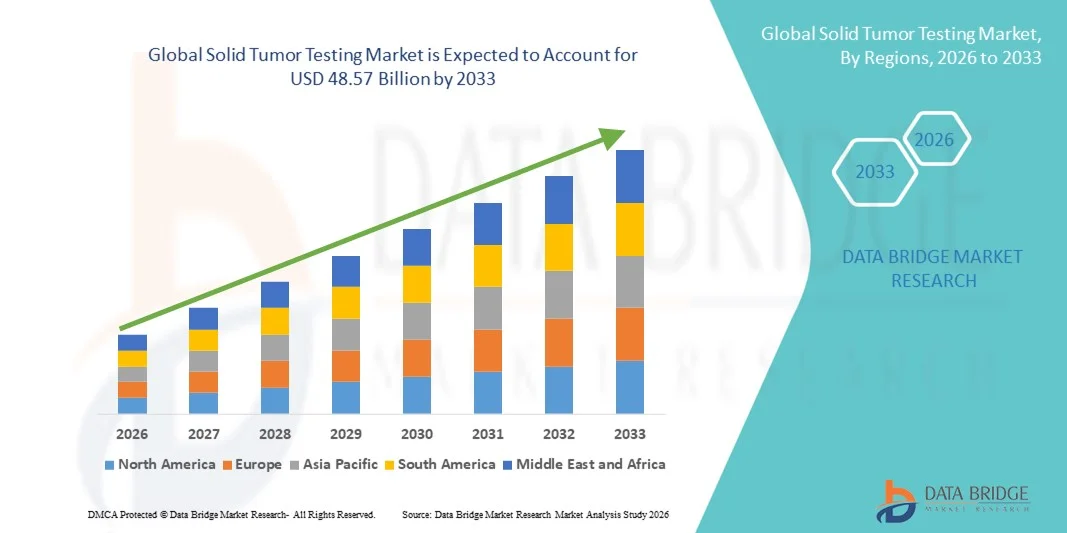

48.57 Billion

2025

2033

USD

30.71 Billion

USD

48.57 Billion

2025

2033

| 2026 –2033 | |

| USD 30.71 Billion | |

| USD 48.57 Billion | |

| % | |

|

Segmentação do mercado global de testes de tumores sólidos por tipo (testes convencionais e não convencionais), tipo de câncer (câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata e câncer cervical) e aplicação (clínica e de pesquisa) - Tendências e previsões do setor até 2033.

Tamanho do mercado de testes de tumores sólidos

- O mercado global de testes para tumores sólidos foi avaliado em US$ 30,71 bilhões em 2025 e deverá atingir US$ 48,57 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,90% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelos rápidos avanços em diagnósticos moleculares, sequenciamento de nova geração (NGS) e tecnologias de imagem, que estão aprimorando a precisão, a velocidade e a confiabilidade da detecção de tumores sólidos em ambientes clínicos e de pesquisa.

- Além disso, a crescente demanda por diagnóstico precoce de câncer, medicina personalizada e seleção de terapias direcionadas está acelerando a adoção de soluções de teste para tumores sólidos, impulsionando significativamente o crescimento geral do setor.

Análise do mercado de testes de tumores sólidos

- Testes de tumores sólidos — procedimentos diagnósticos avançados, incluindo perfil molecular, sequenciamento de nova geração (NGS), imuno-histoquímica, FISH e testes de biomarcadores — são cada vez mais vitais para a detecção precisa, o planejamento personalizado do tratamento oncológico e o monitoramento da doença em contextos clínicos e de pesquisa.

- A crescente demanda por testes para tumores sólidos é impulsionada principalmente pelo aumento da incidência de câncer em todo o mundo, pela maior adoção da medicina de precisão e do diagnóstico genômico, e pela crescente conscientização sobre o impacto da detecção precoce em melhores resultados para os pacientes.

- A América do Norte dominou o mercado de testes para tumores sólidos, com a maior participação na receita, de aproximadamente 42,3% em 2025, impulsionada por uma infraestrutura de saúde avançada, sistemas de reembolso robustos, laboratórios de diagnóstico de ponta e alta adoção de tecnologias de testes moleculares e genômicos.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de testes de tumores sólidos durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) notável, impulsionada pela expansão dos sistemas de saúde, aumento dos programas de rastreio de câncer, crescente apoio ao reembolso e adoção acelerada de diagnósticos avançados em economias emergentes.

- O segmento Clínico dominou a maior fatia de receita do mercado, com aproximadamente 65% em 2025, impulsionado pelo crescente número de procedimentos diagnósticos hospitalares, programas de tratamento oncológico e exames de rotina para pacientes.

Escopo do relatório e segmentação do mercado de testes de tumores sólidos

|

Atributos |

Análises de Mercado Essenciais para Testes de Tumores Sólidos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de testes de tumores sólidos

Aumento da incidência de câncer e demanda por detecção precoce

- A crescente prevalência de tumores sólidos, particularmente câncer de mama, pulmão, colorretal e de próstata, está impulsionando a demanda por tecnologias avançadas de teste de tumores sólidos em todo o mundo.

- Por exemplo, em 2025, a Agência Internacional de Pesquisa sobre o Câncer (IARC) relatou um aumento significativo nos novos casos de câncer, o que levou hospitais e centros de diagnóstico a investirem em soluções abrangentes de testes moleculares e genômicos.

- A demanda por detecção precoce e precisa é fundamental para melhorar os resultados dos pacientes e viabilizar estratégias de tratamento personalizadas, impulsionando o crescimento do mercado de testes para tumores sólidos.

- Hospitais e laboratórios de diagnóstico estão expandindo suas capacidades de testagem e adotando plataformas de testes de alto rendimento para lidar com o crescente número de pacientes.

- A capacidade de detectar mutações, biomarcadores e assinaturas específicas de tumores possibilita a oncologia de precisão, aumentando a relevância dos testes de tumores sólidos na tomada de decisões clínicas.

- Campanhas de conscientização do paciente e programas de rastreio de rotina aceleram ainda mais a adoção, principalmente em regiões com infraestrutura de saúde bem estabelecida.

- A integração do sequenciamento de nova geração (NGS) e de ensaios multiplex está expandindo o escopo dos testes para abranger múltiplos tipos de câncer simultaneamente.

- Análises avançadas para o perfilamento de tumores auxiliam os especialistas em oncologia na seleção de terapias direcionadas, aumentando o valor clínico dos testes em tumores sólidos.

- A adoção clínica também é impulsionada por políticas de reembolso favoráveis em mercados desenvolvidos, permitindo um acesso mais amplo aos testes.

- Tendências epidemiológicas regionais na América do Norte e na Europa destacam o aumento da demanda devido ao envelhecimento da população e às maiores taxas de incidência de câncer.

Dinâmica do mercado de testes de tumores sólidos

Motorista

Aumentar a infraestrutura e a conscientização na área da saúde.

- A expansão da infraestrutura hospitalar e de diagnóstico em mercados emergentes está impulsionando a demanda por soluções para testes de tumores sólidos.

- Por exemplo, na Índia e na China, o aumento das iniciativas governamentais e dos investimentos em centros de tratamento oncológico está a melhorar a disponibilidade de testes.

- A crescente conscientização entre médicos e pacientes sobre a detecção precoce do câncer e o monitoramento do tratamento está contribuindo para a expansão do mercado.

- Programas e campanhas educativas estão promovendo exames de rastreio de rotina para o câncer, especialmente em populações de alto risco.

- Redes privadas de diagnóstico e hospitais estão investindo em equipamentos de laboratório modernos para oferecer serviços abrangentes de testes tumorais.

- O crescimento regional na Ásia-Pacífico é impulsionado pelo aumento da capacidade hospitalar e pela criação de centros especializados em oncologia.

- O turismo médico em países como Singapura e Tailândia também está contribuindo para a adoção, visto que pacientes internacionais buscam diagnósticos avançados de câncer.

- Programas de divulgação e telemedicina estão possibilitando um acesso mais amplo a exames de tumores sólidos em regiões remotas.

- A disponibilidade de pessoal treinado e laboratórios de patologia molecular está impulsionando o crescimento do mercado em economias emergentes.

Restrição/Desafio

Alto custo e obstáculos regulatórios

- O alto custo das tecnologias avançadas de teste de tumores sólidos, incluindo painéis NGS e ensaios multiplex, continua sendo uma barreira significativa para a adoção em larga escala, principalmente em mercados sensíveis a preços.

- Por exemplo, em regiões em desenvolvimento, os hospitais podem limitar os testes a pacientes selecionados de alto risco devido a restrições financeiras, o que retarda a penetração no mercado.

- Requisitos regulatórios complexos e aprovações variáveis entre os países atrasam a comercialização e aumentam os custos de conformidade.

- As normas de acreditação de laboratórios, incluindo CLIA, CAP e ISO, devem ser atendidas antes da implementação de novos testes, o que pode aumentar os prazos e os custos.

- As limitações de reembolso em certos mercados desencorajam a adoção entre os prestadores de serviços de saúde.

- A variabilidade na interpretação dos testes e a falta de padronização entre os laboratórios podem reduzir a confiança dos médicos em algumas regiões.

- Desafios operacionais, como a escassez de profissionais treinados em diagnóstico molecular, impactam a implementação em mercados emergentes.

- As limitações de infraestrutura em hospitais menores podem impedir a instalação de plataformas de teste de alto rendimento.

- A sensibilidade ao preço entre pacientes em países de baixa e média renda afeta a acessibilidade a testes avançados.

Escopo do mercado de testes de tumores sólidos

O mercado está segmentado com base no tipo, tipo de câncer e aplicação.

- Por tipo

Com base no tipo, o mercado global de testes para tumores sólidos é segmentado em testes convencionais e testes não convencionais. O segmento de testes convencionais dominou a maior participação de mercado em termos de receita, com aproximadamente 57% em 2025, impulsionado por sua presença consolidada nos fluxos de trabalho clínicos, precisão comprovada e ampla adoção em hospitais, laboratórios de diagnóstico e institutos de pesquisa. Os métodos de teste convencionais, incluindo histopatologia, imuno-histoquímica (IHQ) e hibridização fluorescente in situ (FISH), são considerados técnicas padrão-ouro para diagnóstico, estadiamento e planejamento de tratamento de tumores. Esses testes são amplamente integrados aos sistemas de diagnóstico hospitalar e auxiliam os oncologistas na tomada de decisões terapêuticas. A forte adoção na América do Norte e na Europa é sustentada por uma infraestrutura de saúde robusta, profissionais qualificados e padrões de conformidade regulatória. A alta confiabilidade clínica, reprodutibilidade e acessibilidade dos métodos convencionais reforçam ainda mais a dominância do mercado. A pesquisa e o desenvolvimento contínuos em reagentes, imagens e automação aprimoram a produtividade e a eficiência. Hospitais e centros de pesquisa preferem os testes convencionais para tipos de câncer bem estabelecidos, como câncer de mama, pulmão e colorretal. A integração com registros médicos eletrônicos (RME) e sistemas de informação laboratorial (SIL) melhora a eficiência do fluxo de trabalho. Ensaios clínicos em larga escala continuam a validar a precisão e a confiabilidade dos métodos convencionais. O segmento também se beneficia de uma forte cobertura de reembolso em mercados-chave.

O segmento de Testes Não Convencionais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,4%, entre 2026 e 2033, impulsionado pelos avanços tecnológicos em diagnósticos moleculares, sequenciamento de nova geração (NGS), biópsia líquida e análise de imagens baseada em inteligência artificial (IA). Os testes não convencionais permitem a detecção precoce, o monitoramento em tempo real e estratégias de tratamento personalizadas para tumores sólidos. A crescente adoção em mercados emergentes, a demanda cada vez maior por procedimentos minimamente invasivos e a expansão de programas de oncologia de precisão impulsionam esse crescimento. Os testes não convencionais estão ganhando espaço para o monitoramento da resposta ao tratamento e a detecção de recidivas em cânceres de mama, pulmão e colorretal. A integração com plataformas de bioinformática e análises aprimoradas por IA proporciona maior sensibilidade e resultados mais rápidos. O aumento dos investimentos de empresas farmacêuticas e de biotecnologia em diagnósticos complementares também contribui para a adoção. A flexibilidade, o alto rendimento e a capacidade de detectar múltiplos biomarcadores simultaneamente tornam o segmento atraente para aplicações clínicas e de pesquisa. A inovação contínua, a redução dos custos do NGS e a crescente conscientização entre os médicos impulsionam a adoção globalmente. As aprovações regulatórias para biópsia líquida e painéis de testes multiplex estão acelerando a penetração no mercado. Os testes não convencionais também apoiam os ensaios clínicos para novas terapias direcionadas, expandindo seu escopo de aplicação.

- Por tipo de câncer

Com base no tipo de câncer, o mercado global de testes para tumores sólidos é segmentado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata e câncer cervical. O segmento de câncer de mama dominou a maior participação na receita do mercado, com aproximadamente 29% em 2025, impulsionado pelas altas taxas de prevalência global e por programas de rastreamento e diagnóstico bem estabelecidos. Os testes para câncer de mama são amplamente realizados utilizando histopatologia, imuno-histoquímica (IHQ) e biópsias guiadas por imagem, auxiliando na detecção precoce e em decisões de tratamento precisas. Campanhas de conscientização, iniciativas de rastreamento de rotina e cobertura de seguro saúde na América do Norte e na Europa sustentam a liderança do segmento. Avanços tecnológicos, como mamografia 3D, perfil molecular e painéis multigênicos, aprimoram ainda mais a precisão diagnóstica. Hospitais, laboratórios de diagnóstico e institutos de pesquisa investem fortemente em infraestrutura para testes de câncer de mama. A detecção precoce e as estratégias de tratamento personalizado são os principais impulsionadores da adoção. A integração com o prontuário eletrônico do paciente (PEP) e o sistema de informação laboratorial (LIS) hospitalar melhora o gerenciamento de dados e a tomada de decisões clínicas. O financiamento de pesquisas e os ensaios clínicos continuam a validar os métodos de teste e a impulsionar o crescimento. A colaboração entre instituições acadêmicas e empresas de biotecnologia fortalece a adoção de métodos diagnósticos avançados. Abordagens centradas no paciente, incluindo amostragem minimamente invasiva e biópsia líquida, aumentam a aceitação clínica. Pesquisa e desenvolvimento contínuos melhoram a sensibilidade, a especificidade e o tempo de resposta.

O segmento de câncer de pulmão deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,2%, entre 2026 e 2033, impulsionado pelo aumento da prevalência da doença, pela crescente conscientização sobre a detecção precoce e pela adoção de tecnologias de biópsia líquida e sequenciamento de nova geração (NGS). Os testes para câncer de pulmão se beneficiam dos avanços tecnológicos na detecção de ctDNA, PCR multiplex e análise de imagens com inteligência artificial. Os mercados emergentes na região Ásia-Pacífico, incluindo China e Índia, apresentam crescimento significativo devido à expansão da infraestrutura oncológica e ao aumento da prevalência de doenças relacionadas ao tabagismo. Soluções de testes não invasivas e de precisão impulsionam a adoção tanto em ambientes clínicos quanto de pesquisa. Iniciativas governamentais que promovem a detecção precoce do câncer e programas de medicina personalizada também contribuem para o crescimento. A colaboração entre hospitais, centros de pesquisa e empresas de biotecnologia permite uma validação clínica mais rápida e a adoção de novos ensaios. O aumento do investimento em diagnósticos complementares e terapias direcionadas acelera a demanda por testes para câncer de pulmão. A automação do fluxo de trabalho, a integração com plataformas de bioinformática e as ferramentas de geração de relatórios digitais melhoram a eficiência. A crescente conscientização dos pacientes e os programas de rastreamento proativo também contribuem para o rápido crescimento do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado global de testes para tumores sólidos é segmentado em clínico e de pesquisa. O segmento clínico dominou a maior participação na receita do mercado, com aproximadamente 65% em 2025, impulsionado pelo crescente número de procedimentos diagnósticos hospitalares, programas de tratamento oncológico e triagem de rotina de pacientes. As aplicações clínicas incluem diagnóstico, estadiamento, monitoramento do tratamento e detecção de recidivas, que são cruciais para o cuidado oncológico personalizado. A forte adoção na América do Norte e na Europa é sustentada por uma infraestrutura de saúde robusta, cobertura de reembolso e estruturas regulatórias. Hospitais e laboratórios de diagnóstico preferem plataformas de teste validadas para garantir alta precisão e reprodutibilidade. A integração com prontuários eletrônicos (EMR), sistemas de informação laboratorial (LIS) e sistemas de apoio à decisão melhora o fluxo de trabalho e o gerenciamento do paciente. O segmento se beneficia da adoção de tecnologias de teste convencionais e não convencionais. A crescente conscientização entre oncologistas e pacientes sobre medicina de precisão fortalece ainda mais a adoção. Ensaios clínicos e estudos de validação reforçam a confiabilidade dos métodos de teste. A expansão de centros de tratamento de câncer e programas de triagem em todo o mundo impulsiona a demanda sustentada. A pesquisa e o desenvolvimento contínuos em reagentes de diagnóstico, automação e imagem aprimoram a eficiência do fluxo de trabalho.

O segmento de Pesquisa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,8%, entre 2026 e 2033, impulsionado pelo uso crescente de testes em tumores sólidos na descoberta de biomarcadores, desenvolvimento de imunoterapias e programas de ensaios clínicos. As aplicações em pesquisa utilizam sequenciamento de nova geração (NGS), biópsia líquida, análise de imagem baseada em inteligência artificial e ensaios multiplex para estudos experimentais e desenvolvimento de novos medicamentos. Instituições acadêmicas e de biotecnologia estão investindo fortemente em plataformas de teste avançadas para acelerar a pesquisa translacional em oncologia. O segmento se beneficia do aumento de subsídios governamentais, financiamento para pesquisa em câncer e colaborações entre empresas farmacêuticas e centros de pesquisa. A crescente demanda por estudos de eficácia de medicamentos em estágio inicial, desenvolvimento de diagnósticos complementares e ensaios de oncologia de precisão sustenta o crescimento. A integração com plataformas de bioinformática e análise de dados melhora a reprodutibilidade e a produtividade. Os mercados emergentes na região Ásia-Pacífico demonstram rápida adoção devido aos crescentes investimentos em pesquisa. O apoio regulatório para pesquisa clínica e a padronização de ensaios impulsionam ainda mais o crescimento. A inovação na preparação de amostras, sensibilidade de ensaios e automação fortalece a adoção do segmento globalmente.

Análise Regional do Mercado de Testes de Tumores Sólidos

- A América do Norte dominou o mercado de testes para tumores sólidos, com a maior participação na receita, de aproximadamente 42,3% em 2025, impulsionada por uma infraestrutura de saúde avançada, sistemas de reembolso robustos, laboratórios de diagnóstico de ponta e alta adoção de tecnologias de testes moleculares e genômicos.

- The region’s healthcare providers are increasingly integrating conventional and non-conventional testing methods, including next-generation sequencing (NGS) and liquid biopsy, to enhance diagnostic accuracy and treatment planning

- Rising patient awareness, robust clinical research, and precision oncology programs further drive adoption. Technological advancements, workflow integration with EMR systems, and automated diagnostic platforms strengthen market growth

U.S. Solid Tumor Testing Market Insight

The U.S. solid tumor testing market captured the largest revenue share within North America in 2025, fueled by high adoption of advanced diagnostics, early cancer detection programs, and strong precision oncology initiatives. Hospitals, diagnostic centers, and research institutes prioritize both conventional histopathology and non-conventional molecular testing, including liquid biopsy and multigene panels. Favorable reimbursement policies, government support for precision medicine, and growing patient awareness accelerate market adoption. Integration with EMR and laboratory information systems enhances clinical efficiency. Rising incidence of breast, lung, and colorectal cancers and increased investment in R&D further support market expansion.

Europe Solid Tumor Testing Market Insight

The Europe solid tumor testing market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by strong adoption of molecular diagnostics, well-established healthcare infrastructure, and reimbursement policies for advanced testing. Increasing research collaborations and precision oncology programs support growth across hospital and laboratory settings.

U.K. Solid Tumor Testing Market Insight

The U.K. solid tumor testing market is anticipated to grow at a noteworthy CAGR, driven by national cancer screening programs, rising patient awareness, and adoption of advanced molecular testing platforms. Hospitals and diagnostic labs increasingly deploy NGS, liquid biopsy, and AI-assisted imaging to support early detection and treatment monitoring. Government funding and reimbursement for advanced diagnostics further stimulate growth.

Germany Solid Tumor Testing Market Insight

Germany solid tumor testing market is expected to expand at a considerable CAGR during the forecast period, fueled by adoption of advanced molecular diagnostics, regulatory support, and integration with hospital EMR systems. Hospitals and research institutes increasingly use NGS and liquid biopsy for early detection, personalized therapy, and research. Strong academic-industry collaborations and national cancer screening programs further drive market adoption.

Asia-Pacific Solid Tumor Testing Market Insight

Asia-Pacific solid tumor testing market is expected to be the fastest-growing region in the Solid Tumor Testing market during the forecast period, with a notable CAGR driven by expanding healthcare systems, increasing cancer screening programs, rising reimbursement support, and accelerated uptake of advanced diagnostics in emerging economies. Rapid urbanization, growing middle-class populations, and government-led initiatives support adoption.

China Solid Tumor Testing Market Insight

China solid tumor testing market accounted for the largest revenue share in Asia-Pacific in 2025, supported by the rapid expansion of healthcare infrastructure, adoption of NGS and liquid biopsy technologies, and national cancer screening programs. Partnerships between local diagnostic companies and global firms enhance accessibility and affordability.

Japan Solid Tumor Testing Market Insight

Japan solid tumor testing market is gaining momentum due to its high-tech healthcare ecosystem, aging population, and demand for precision oncology diagnostics. Hospitals and research institutes adopt minimally invasive testing and AI-integrated platforms. Strong government support, private healthcare investment, and increasing prevalence of solid tumors drive growth.

Solid Tumor Testing Market Share

The Solid Tumor Testing industry is primarily led by well-established companies, including:

- Thermo Fisher Scientific (U.S.)

- Roche Diagnostics (Switzerland)

- Agilent Technologies (U.S.)

- Illumina (U.S.)

- QIAGEN (Germany)

- F. Hoffmann-La Roche (Switzerland)

- PerkinElmer (U.S.)

- Bio-Rad Laboratories (U.S.)

- Myriad Genetics (U.S.)

- Guardant Health (U.S.)

- Foundation Medicine (U.S.)

- Sysmex Corporation (Japan)

- BioMérieux (France)

- Beckman Coulter (U.S.)

- Genomic Health (U.S.)

- Nanostring Technologies (U.S.)

- SOPHiA GENETICS (Switzerland)

- Exact Sciences (U.S.)

- PathAI (U.S.)

- Fulgent Genetics (U.S.)

Latest Developments in Global Solid Tumor Testing Market

- In April 2024, Labcorp announced the commercial availability of Labcorp Plasma Detect, a clinically validated whole‑genome tumor‑informed assay for liquid biopsy that detects circulating tumor DNA (ctDNA) to guide solid tumor monitoring and recurrence assessments in precision oncology

- In April 2025, PGDx elio plasma focus Dx, a pan‑solid tumor liquid biopsy test, received De Novo authorization from the U.S. Food and Drug Administration (FDA), making it the first FDA‑authorized liquid biopsy assay enabling clinical laboratories and hospitals to analyze ctDNA for a broad range of solid tumors

- Em maio de 2025, a Labcorp expandiu seu portfólio de oncologia de precisão com novas ofertas de testes para tumores sólidos e cânceres hematológicos, incluindo painéis NGS ampliados e melhorias em seu teste de perfilamento pan-sólido OmniSeq INSIGHT com teste de deficiência de recombinação homóloga (HRD), além de recursos mais abrangentes de patologia digital para dar suporte a ensaios clínicos e fluxos de trabalho de diagnóstico em todo o mundo.

- Em julho de 2025, a Labcorp Holdings lançou na Europa um teste de câncer com marcação CE, visando expandir sua presença no diagnóstico de tumores sólidos nos mercados da UE, aprimorando o acesso dos pacientes e o suporte à decisão clínica para o perfil genômico de tumores sólidos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.