Global Somatostatin Analogs Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.71 Billion

USD

14.74 Billion

2025

2033

USD

8.71 Billion

USD

14.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.71 Billion | |

| USD 14.74 Billion | |

| % | |

|

Segmentação do Mercado Global de Análogos da Somatostatina por Tipo (Octreotida, Lanreotida, Pasireotida), Doenças (Distúrbios Imunológicos, Doenças Respiratórias, Doenças Cardiovasculares, Distúrbios Neurológicos e Outras), Indicação (Tumor, Acromegalia e Outras), Produto (Lanreotida, Octreotida, Pasireotida e Outros), Via de Administração (Parenteral e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de análogos da somatostatina

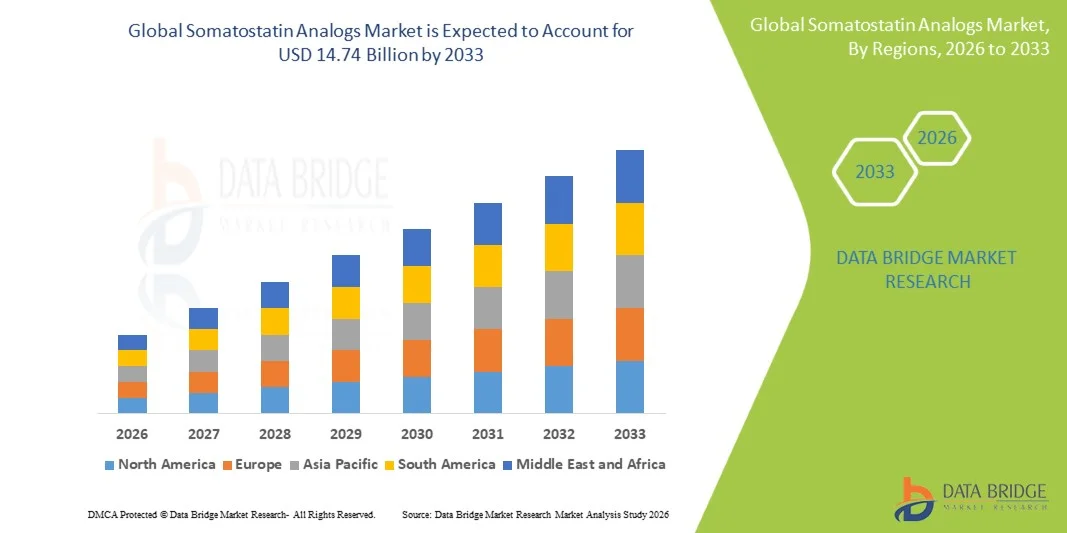

- O mercado global de análogos da somatostatina foi avaliado em US$ 8,71 bilhões em 2025 e deverá atingir US$ 14,74 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente incidência de doenças como acromegalia , tumores neuroendócrinos (TNEs) e outros distúrbios relacionados a hormônios, juntamente com a adoção mais ampla de formulações de longa duração e melhores taxas de diagnóstico, refletindo uma maior atividade clínica e de pesquisa.

- Além disso, os avanços nos mecanismos de administração de medicamentos, os fortes investimentos em P&D por parte das empresas farmacêuticas e o acesso ampliado a cuidados especializados e programas de reembolso estão impulsionando a inovação e a adoção de terapias com análogos da somatostatina em hospitais e clínicas, fortalecendo a expansão do mercado.

Análise do Mercado de Análogos da Somatostatina

- Os análogos da somatostatina, utilizados para inibir a secreção hormonal e tratar condições como acromegalia, tumores neuroendócrinos (TNEs) e outros distúrbios endócrinos, são cada vez mais importantes nos regimes terapêuticos modernos devido à sua ação direcionada, formulações de longa duração e integração com planos de tratamento personalizados, tanto em ambiente hospitalar quanto ambulatorial.

- A crescente demanda por análogos da somatostatina é impulsionada principalmente pela prevalência cada vez maior de distúrbios endócrinos e neuroendócrinos, pelo aprimoramento das capacidades diagnósticas e pela crescente conscientização sobre opções de tratamento eficazes, além da preferência por terapias que proporcionem maior adesão ao tratamento e melhor qualidade de vida.

- A América do Norte dominou o mercado de análogos da somatostatina, com a maior participação na receita, de 40,5% em 2025, devido à infraestrutura de saúde avançada, à rápida adoção de novas terapias, aos altos gastos com saúde e à forte presença de empresas farmacêuticas líderes que investem ativamente em P&D e lançam terapias análogas inovadoras.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de análogos da somatostatina durante o período de previsão, devido ao aumento da acessibilidade aos serviços de saúde, à crescente conscientização dos pacientes, à expansão de instalações de atendimento especializado e à melhoria das políticas de reembolso.

- O segmento de octreotida dominou o mercado com uma participação de 42,9% em 2025, impulsionado por sua comprovada eficácia clínica no tratamento da acromegalia e de tumores neuroendócrinos.

Escopo do relatório e segmentação do mercado de análogos da somatostatina

|

Atributos |

Análises de mercado essenciais sobre análogos da somatostatina |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de análogos da somatostatina

“Expansão de formulações de longa duração e direcionadas”

- A notable and growing trend in the global somatostatin analogs market is the development of long-acting and targeted formulations, which allow for sustained hormone suppression and reduced dosing frequency, improving patient adherence and therapeutic outcomes

- For instance, Lanreotide Autogel enables monthly dosing for acromegaly and neuroendocrine tumor patients, minimizing clinic visits while maintaining consistent drug efficacy

- Advancements in formulation technologies are also supporting the creation of personalized treatment plans, including extended-release and depot injections tailored to patient-specific needs, enhancing clinical convenience

- The integration of these long-acting therapies into standard treatment protocols is helping healthcare providers optimize patient management, improve quality of life, and reduce the burden of frequent hospital visits

- This trend towards more efficient, patient-centric, and clinically effective analog formulations is redefining therapy expectations in endocrine and neuroendocrine disease management

- The demand for long-acting and tailored somatostatin analogs is rising globally, as both hospitals and specialty clinics seek therapies that maximize efficacy while minimizing patient inconvenience

- Collaboration between pharmaceutical companies and specialty care centers is facilitating co-development of combination therapies with somatostatin analogs, broadening their clinical applications and market potential

Somatostatin Analogs Market Dynamics

Driver

“Increasing Prevalence of Endocrine and Neuroendocrine Disorders”

- The growing incidence of acromegaly, neuroendocrine tumors, and other hormone-related disorders is a major driver for the heightened demand for somatostatin analogs

- For instance, rising diagnosis rates due to improved imaging and biochemical testing have expanded the patient pool eligible for targeted analog therapy

- As awareness of effective treatment options increases among healthcare providers and patients, adoption of somatostatin analogs for chronic disease management is accelerating

- Furthermore, the integration of these therapies into comprehensive care pathways for tumor and hormone disorders supports better clinical outcomes and patient compliance

- Increasing investment in R&D and launch of new analog formulations by pharmaceutical companies are further propelling market growth, enhancing accessibility and efficacy

- For instance, government and private healthcare initiatives in Europe and North America are supporting early screening programs for NETs, driving higher adoption of somatostatin analogs

- Growing off-label applications and clinical trials exploring additional endocrine and tumor indications are creating new opportunities for market expansion

Restraint/Challenge

“High Cost and Access Barriers in Emerging Regions”

- The relatively high price of somatostatin analogs compared to conventional therapies poses a significant challenge, limiting accessibility for patients in price-sensitive and emerging markets

- For instance, in countries with limited reimbursement or insurance coverage, the cost of long-acting Lanreotide or Octreotide injections can restrict patient adoption

- In addition, logistical challenges related to cold-chain storage and specialized administration requirements create barriers in resource-limited healthcare settings

- These cost and access limitations can hinder widespread uptake despite the clinical benefits of somatostatin analog therapies for endocrine and neuroendocrine disorders

- Addressing these challenges through patient assistance programs, generic alternatives, and improved healthcare infrastructure is crucial for sustaining market growth

- For instance, limited awareness among healthcare providers in emerging markets about the full benefits of somatostatin analogs can delay adoption, affecting market penetration

- Regulatory approval delays and complex clinical trial requirements in certain regions can also slow the introduction of new analog formulations, constraining market expansion

Somatostatin Analogs Market Scope

The market is segmented on the basis of type, indication, product, route of administration, end-user, and distribution channel.

- By Type

On the basis of type, the somatostatin analogs market is segmented into octreotide, lanreotide, pasireotide diseases, immunological disorders, respiratory diseases, cardiovascular diseases, neurological disorders, and others. The Octreotide segment dominated the market with the largest revenue share of 42.9% in 2025, primarily due to its long-established clinical efficacy in treating acromegaly and neuroendocrine tumors. Octreotide’s widespread adoption in hospitals and specialty clinics, along with its availability in both short-acting and long-acting formulations, makes it a preferred choice for physicians and patients alike. Its compatibility with parenteral administration further enhances patient compliance. The segment also benefits from robust awareness among endocrinologists and oncologists regarding dosing regimens, safety profile, and monitoring. Furthermore, Octreotide has been extensively studied in clinical trials, strengthening physician confidence in its therapeutic outcomes. The consistent demand from both developed and emerging markets contributes to sustaining its leading position in the market.

The Pasireotide segment is expected to witness the fastest growth during the forecast period, driven by its expanded indication for Cushing’s disease and acromegaly, and ongoing clinical research exploring additional applications. Pasireotide’s advanced mechanism of action offers improved efficacy for patients who are resistant to first-generation analogs. The growth is further supported by increasing awareness of rare endocrine disorders and adoption in specialty clinics. Its introduction as a long-acting formulation with enhanced patient convenience is attracting new users. Moreover, patent-protected products and limited competition in certain regions are maintaining high market value. Emerging healthcare infrastructure in Asia-Pacific and Latin America is also contributing to the rising uptake of Pasireotide therapies.

- By Indication

On the basis of indication, the market is segmented into tumor, acromegaly, and others. The tumor segment dominated in 2025 with the largest revenue share due to the widespread use of somatostatin analogs in managing neuroendocrine tumors and other hormone-secreting tumors. Hospitals and specialty clinics prescribe these analogs for their proven efficacy in tumor growth inhibition and symptom management. Strong clinical evidence, long-term patient follow-up data, and established treatment protocols contribute to high adoption rates. Reimbursement policies in developed countries further support the segment. Integration into multidisciplinary treatment regimens enhances patient compliance and outcomes. The segment benefits from continuous innovation in long-acting and depot formulations, maintaining physician preference.

The acromegaly segment is expected to witness the fastest growth during the forecast period, driven by increased diagnosis rates through advanced imaging and biochemical testing. Specialty clinics are increasingly managing acromegaly patients with somatostatin analogs due to improved efficacy and convenience of long-acting formulations. Rising patient awareness about effective therapy options contributes to adoption. The segment is supported by ongoing clinical research exploring combination therapies and novel analog formulations. Emerging markets with rising healthcare access are fueling market growth. Physician confidence in analog therapy for long-term disease management further accelerates adoption.

- By Product

Com base no produto, o mercado é segmentado em Lanreotida, Octreotida, Pasireotida e outros. O segmento de Octreotida dominou o mercado em 2025 devido ao seu histórico clínico consolidado, ampla disponibilidade e diversas opções de formulação. Hospitais e clínicas especializadas preferem a Octreotida por sua farmacocinética previsível e perfil de segurança. Formulações de longa duração reduzem a frequência de administração, melhorando a adesão do paciente. A familiaridade dos médicos com o produto e as diretrizes clínicas robustas impulsionam ainda mais a sua adoção. Os mercados desenvolvidos contribuem significativamente para a receita devido à forte infraestrutura de saúde. A pesquisa e o desenvolvimento contínuos garantem a confiabilidade do produto e a liderança sustentada no mercado.

O segmento de pasireotida deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado por seu mecanismo de ação inovador e pela aprovação para o tratamento de diversas doenças endócrinas raras. Clínicas especializadas estão adotando cada vez mais a pasireotida para pacientes resistentes aos análogos de primeira geração. Ensaios clínicos que exploram o uso off-label e em combinação com outros medicamentos estão expandindo seu alcance de mercado. A concorrência limitada em certas regiões permite preços mais altos e maior potencial de receita. Mercados emergentes com crescente conscientização estão impulsionando a adoção. O lançamento de formulações de longa duração e mais fáceis de usar para os pacientes acelera ainda mais o crescimento do mercado.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em parenteral e outras. O segmento parenteral dominou em 2025, com a maior participação de mercado, devido à necessidade de liberação controlada e sustentada do medicamento, garantindo eficácia e segurança terapêuticas. Hospitais e clínicas especializadas utilizam amplamente a administração parenteral para formulações de longa duração, reduzindo as visitas ao hospital. A familiaridade dos médicos e as diretrizes clínicas apoiam o uso rotineiro. A cobertura de reembolso para terapias injetáveis em regiões desenvolvidas facilita a adoção. Dados de segurança e eficácia a longo prazo reforçam a preferência dos médicos. O segmento se beneficia da forte demanda tanto para distúrbios endócrinos crônicos quanto raros.

O segmento "outros" (alternativas orais ou subcutâneas) deverá apresentar o crescimento mais rápido durante o período de previsão, devido à pesquisa contínua em sistemas de administração oral e minimamente invasivos que melhoram a conveniência e a adesão do paciente. Formulações emergentes estão despertando interesse em clínicas especializadas. A redução da complexidade da administração incentiva a adoção em ambientes de cuidados domiciliares. Ensaios clínicos que validam a eficácia e a segurança estão aumentando a confiança entre os profissionais de saúde. A acessibilidade em mercados emergentes está melhorando com novos mecanismos de administração. A tendência para terapias centradas no paciente impulsiona uma adoção acelerada em todo o mundo.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, atendimento domiciliar, clínicas especializadas e outros. O segmento de hospitais dominou em 2025 devido ao grande volume de pacientes, instalações de tratamento avançadas e à disponibilidade de endocrinologistas e oncologistas especialistas. Os hospitais proporcionam acesso a formulações de longa duração em condições controladas, garantindo a segurança do paciente. A cobertura de reembolso em regiões desenvolvidas incentiva a terapia hospitalar. Os hospitais também servem como centros de referência para o tratamento de doenças raras, apoiando a adoção de análogos. O monitoramento contínuo e os recursos de acompanhamento melhoram os resultados do tratamento. Este segmento continua sendo o maior contribuinte para a receita global.

O segmento de clínicas especializadas deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pelo foco crescente no atendimento personalizado para distúrbios endócrinos e neuroendócrinos. As clínicas oferecem serviços centrados no paciente, incluindo administração de terapias, monitoramento e aconselhamento. A crescente conscientização dos pacientes sobre opções de tratamento especializadas acelera a adoção. Os mercados emergentes estão testemunhando a expansão de clínicas especializadas com infraestrutura de saúde aprimorada. A colaboração com empresas farmacêuticas para programas educacionais e de suporte impulsiona a adoção em clínicas. O acesso facilitado à terapia em ambientes ambulatoriais favorece um crescimento mais rápido do que o atendimento hospitalar tradicional.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácia de varejo. O segmento de farmácia hospitalar dominou em 2025 devido ao fornecimento direto a hospitais e clínicas especializadas, garantindo acesso confiável a terapias análogas de alto custo e a conformidade com os requisitos de armazenamento e manuseio. As farmácias hospitalares facilitam a administração integrada em ambientes de saúde, melhorando a adesão do paciente ao tratamento. Fortes relações com fabricantes farmacêuticos garantem um fornecimento constante. O reembolso e a cobertura do seguro são mais simples em ambientes hospitalares. Equipes treinadas asseguram a administração e o monitoramento adequados. Os hospitais continuam sendo o principal ponto de acesso a análogos de somatostatina de longa duração.

O segmento de farmácias online deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente preferência dos pacientes pela entrega em domicílio, pela melhoria da infraestrutura de comércio eletrônico e por programas de apoio ao paciente. As plataformas online proporcionam acesso a medicamentos similares para pacientes em áreas remotas ou carentes de serviços. Pacientes em tratamento domiciliar se beneficiam da conveniência e da redução do deslocamento até hospitais. A integração da telemedicina e o aconselhamento ao paciente melhoram a adesão ao tratamento. Campanhas de conscientização digital promovidas por empresas farmacêuticas apoiam a adoção. A aprovação regulatória da dispensação online em regiões-chave impulsiona ainda mais o crescimento.

Análise Regional do Mercado de Análogos da Somatostatina

- A América do Norte dominou o mercado de análogos da somatostatina, com a maior participação na receita, de 40,5% em 2025, devido à infraestrutura de saúde avançada, à rápida adoção de novas terapias, aos altos gastos com saúde e à forte presença de empresas farmacêuticas líderes que investem ativamente em P&D e lançam terapias análogas inovadoras.

- Pacientes e profissionais de saúde da região valorizam muito a eficácia comprovada, as formulações de longa duração e o perfil de segurança dos análogos da somatostatina, que facilitam o melhor controle da doença e a adesão do paciente ao tratamento.

- Essa ampla adoção é ainda mais sustentada por políticas de reembolso robustas, altos gastos com saúde, instalações de diagnóstico avançadas e a presença de empresas farmacêuticas líderes que investem em P&D e lançam terapias inovadoras, estabelecendo os análogos da somatostatina como uma opção de tratamento padrão para tumores, acromegalia e outros distúrbios endócrinos.

Análise do Mercado de Análogos de Somatostatina nos EUA

O mercado de análogos da somatostatina nos EUA detinha a maior participação de receita, com 80% em 2025, na América do Norte, impulsionado pela alta prevalência de distúrbios endócrinos e neuroendócrinos e pela ampla adoção de terapias avançadas. Hospitais e clínicas especializadas estão cada vez mais utilizando formulações de análogos de longa duração para melhorar a adesão do paciente ao tratamento e reduzir o número de consultas. O crescente foco no diagnóstico precoce de tumores neuroendócrinos e acromegalia, aliado à forte cobertura de reembolso e ao apoio de planos de saúde, impulsiona ainda mais o crescimento do mercado. Além disso, a pesquisa e o desenvolvimento contínuos por empresas farmacêuticas líderes e a integração da terapia com análogos em protocolos de tratamento clínico contribuem significativamente para a expansão do mercado.

Análise do Mercado Europeu de Análogos da Somatostatina

Prevê-se que o mercado europeu de análogos da somatostatina expanda a uma taxa de crescimento anual composta (CAGR) significativa durante o período de previsão, impulsionado pela crescente conscientização sobre doenças endócrinas raras, infraestrutura de saúde bem estabelecida e políticas de reembolso favoráveis. Hospitais e clínicas especializadas estão adotando terapias com análogos para o tratamento de tumores e acromegalia, com o apoio de diretrizes clínicas e familiaridade dos médicos. A crescente demanda por opções de tratamento centradas no paciente e os avanços em formulações de longa duração estão fomentando o crescimento. Países como Alemanha, França e Itália estão testemunhando uma maior adoção tanto em hospitais quanto em clínicas especializadas. O apoio regulatório e a pesquisa clínica em andamento impulsionam ainda mais a expansão do mercado na Europa.

Análise do Mercado de Análogos da Somatostatina no Reino Unido

The U.K. somatostatin analogs market is anticipated to grow at a noteworthy CAGR during the forecast period, fueled by rising diagnosis rates of acromegaly and neuroendocrine tumors. Hospitals and specialty clinics are increasingly integrating long-acting analogs into standard care regimens to improve treatment outcomes and patient convenience. In addition, favorable reimbursement frameworks and government initiatives promoting rare disease management encourage adoption. Physician awareness and patient preference for therapies that reduce dosing frequency contribute to market growth. The country’s focus on advanced healthcare delivery and specialty care strengthens overall market momentum.

Germany Somatostatin Analogs Market Insight

The Germany somatostatin analogs market is expected to expand at a considerable CAGR during the forecast period, driven by high healthcare expenditure, strong physician adoption, and rising prevalence of neuroendocrine and endocrine disorders. Hospitals and specialty clinics actively prescribe long-acting analogs for tumor and acromegaly management. The country’s advanced diagnostic infrastructure facilitates early detection, enabling timely treatment initiation. Increasing awareness among patients about effective analog therapies and ongoing pharmaceutical innovations are further driving growth. In addition, regulatory support for novel therapies and integration into hospital formularies enhance market penetration.

Asia-Pacific Somatostatin Analogs Market Insight

The Asia-Pacific somatostatin analogs market is poised to grow at the fastest CAGR during the forecast period, driven by rising awareness of endocrine and neuroendocrine disorders, improving healthcare infrastructure, and increasing access to specialty treatments in countries such as China, Japan, and India. Hospitals and specialty clinics are expanding their use of long-acting analog formulations to improve patient adherence and reduce hospital visits. Government initiatives promoting rare disease diagnosis and treatment support market growth. Moreover, the growing presence of pharmaceutical companies, affordability of therapy, and expansion of specialty clinics are increasing accessibility in both urban and semi-urban areas.

Japan Somatostatin Analogs Market Insight

The Japan somatostatin analogs market is gaining momentum due to the country’s advanced healthcare system, rising prevalence of neuroendocrine tumors, and increasing focus on patient convenience. Specialty clinics and hospitals are adopting long-acting formulations to enhance therapy adherence and reduce dosing frequency. The integration of analog therapy into multidisciplinary treatment approaches is driving growth. In addition, government initiatives supporting rare disease management and early diagnosis are fueling adoption. Patient awareness programs and technological advancements in drug delivery further contribute to the market expansion in Japan.

India Somatostatin Analogs Market Insight

The India somatostatin analogs market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rising prevalence of endocrine disorders, expanding healthcare infrastructure, and increasing patient awareness. Specialty clinics and hospitals are adopting long-acting analogs to improve adherence and minimize hospital visits. The emergence of domestic pharmaceutical manufacturers and availability of cost-effective analog options are supporting market growth. In addition, government programs promoting rare disease diagnosis and improved access to specialty care are facilitating adoption. Urbanization, growing middle-class population, and increasing access to modern healthcare facilities are key factors propelling the market in India.

Somatostatin Analogs Market Share

The Somatostatin Analogs industry is primarily led by well-established companies, including:

- Crinetics Pharmaceuticals, Inc. (U.S.)

- Ipsen (France)

- Novartis AG (Switzerland)

- Pfizer Inc. (U.S.)

- Sun Pharmaceutical Industries Ltd (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Camurus AB (Sweden)

- Midatech Pharma PLC (U.K.)

- Peptron Inc (South Korea)

- Amryt Pharma plc (U.K.)

- Crinetics Oncology (U.S.)

- Dauntless Pharmaceuticals (U.S.)

- Eli Lilly and Company (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Sunovion Pharmaceuticals Inc. (U.S.)

- AbbVie Inc. (U.S.)

- Sanofi (France)

- Bristol Myers Squibb (U.S.)

- Alkermes plc (Ireland)

- Helsinn Healthcare SA (Switzerland)

What are the Recent Developments in Global Somatostatin Analogs Market?

- In September 2025, the U.S. Food and Drug Administration (FDA) approved Palsonify (paltusotine) a once‑daily oral somatostatin analog for the treatment of acromegaly, marking a shift toward more convenient oral therapy options beyond injectable analogs for rare endocrine disorders

- In July 2025, multiple biosimilar versions of lanreotide and octreotide were approved in Europe, expanding competitive treatment options and potentially improving affordability and access across key markets

- In April 2025, the European Medicines Agency’s (EMA) CHMP issued a positive opinion for Oczyesa (CAM2029), a long‑acting subcutaneous octreotide depot formulation for maintenance treatment of adult patients with acromegaly indicating strong regulatory support for next‑generation somatostatin analog delivery systems in the EU

- In February 2025, Crinetics Pharmaceuticals announced FDA acceptance of the paltusotine NDA for adult acromegaly maintenance therapy, signaling key regulatory progress toward broader availability of oral somatostatin analog therapies in the U.S.

- In October 2024, the U.S. FDA issued a Complete Response Letter (CRL) to Camurus for CAM2029, an extended‑release octreotide treatment intended for acromegaly, citing manufacturing facility deficiencies; the company committed to resolving these to advance approval

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.