Global Spasticity Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

15.30 Billion

USD

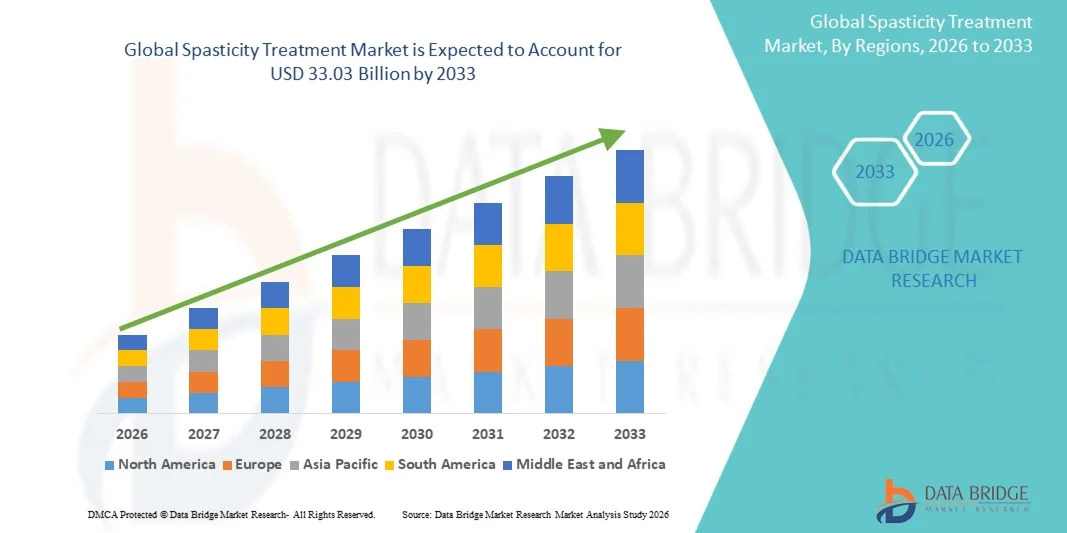

33.03 Billion

2025

2033

USD

15.30 Billion

USD

33.03 Billion

2025

2033

| 2026 –2033 | |

| USD 15.30 Billion | |

| USD 33.03 Billion | |

| % | |

|

Segmentação do mercado global de tratamento da espasticidade por terapia (fisioterapia e terapia ocupacional), tratamento (medicamentos e cirurgia), medicamentos (baclofeno, dantroleno sódico, gabapentina e outros), via de administração (oral, intramuscular e outras), indicação (esclerose múltipla (EM), paralisia cerebral (PC), traumatismo cranioencefálico (TCE) e outras), canal de distribuição (farmácia hospitalar, farmácia de varejo e farmácia online) e usuários finais (hospitais, assistência domiciliar, clínicas especializadas e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento da espasticidade

- O mercado global de tratamento da espasticidade foi avaliado em US$ 15,30 bilhões em 2025 e deverá atingir US$ 33,03 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 10,1% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios neurológicos, como esclerose múltipla, paralisia cerebral, acidente vascular cerebral e lesões na medula espinhal, o que leva a uma maior demanda por terapias eficazes para o controle da espasticidade em diversos serviços de saúde.

- Além disso, a crescente conscientização sobre o diagnóstico e tratamento precoces, juntamente com os avanços em opções terapêuticas como injeções de toxina botulínica, medicamentos orais e terapia com baclofeno intratecal, está consolidando o tratamento da espasticidade como um componente essencial do cuidado neurológico. Esses fatores convergentes estão acelerando a adoção de soluções para o tratamento da espasticidade, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento da espasticidade

- O tratamento da espasticidade, que envolve terapias farmacológicas, reabilitação física e intervenções avançadas como injeções de toxina botulínica e terapia intratecal com baclofeno, é essencial para o controle da rigidez muscular e dos espasmos associados a condições neurológicas como esclerose múltipla, paralisia cerebral, acidente vascular cerebral e lesões na medula espinhal.

- A crescente demanda por tratamento para espasticidade é impulsionada principalmente pela prevalência cada vez maior de distúrbios neurológicos, pelo aumento da população idosa e pela crescente conscientização sobre a importância do diagnóstico precoce e do manejo a longo prazo das disfunções motoras. Os avanços nas abordagens de tratamento e o acesso facilitado aos serviços de reabilitação também contribuem para o crescimento do mercado.

- A América do Norte dominou o mercado de tratamento da espasticidade, com a maior participação na receita, de 39,1% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adoção de terapias inovadoras e forte presença de importantes empresas farmacêuticas e de dispositivos médicos. Os EUA continuam a apresentar um crescimento constante, impulsionado pelo aumento das taxas de diagnóstico e pela disponibilidade de opções de tratamento especializadas.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento da espasticidade durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre doenças neurológicas e à expansão do acesso a serviços de reabilitação e cuidados especializados em países como China e Índia.

- O segmento de medicamentos dominou a maior fatia de mercado em receita, com 62,1% em 2025, impulsionado por seu uso generalizado como principal abordagem de tratamento para o controle dos sintomas de espasticidade.

Escopo do relatório e segmentação do mercado de tratamento da espasticidade

|

Atributos |

Principais informações de mercado sobre o tratamento da espasticidade |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento da espasticidade

“ Avanços em Neuromodulação e Abordagens de Tratamento Personalizadas ”

- Uma tendência significativa e crescente no mercado global de tratamento da espasticidade é a adoção cada vez maior de terapias avançadas de neuromodulação, sistemas de administração de medicamentos direcionados e abordagens de reabilitação personalizadas para melhorar os resultados dos pacientes. Essas inovações estão aprimorando a precisão do tratamento, reduzindo os efeitos colaterais e possibilitando um controle mais eficaz da espasticidade a longo prazo em diversas condições neurológicas.

- Por exemplo, bombas de terapia intratecal com baclofeno (ITB) estão sendo cada vez mais utilizadas para administrar medicamentos diretamente na medula espinhal, permitindo um melhor controle da espasticidade grave com menor exposição sistêmica ao fármaco.

- A integração de ferramentas de saúde digital e dispositivos vestíveis também permite o monitoramento contínuo da atividade muscular e da mobilidade do paciente, auxiliando os médicos a personalizar os planos de tratamento com base em dados em tempo real.

- Por exemplo, tecnologias de sensores vestíveis estão sendo usadas em programas de reabilitação para monitorar a rigidez muscular e os padrões de movimento em pacientes com paralisia cerebral ou esclerose múltipla.

- O crescente foco em terapias combinadas, incluindo tratamentos farmacológicos, fisioterapia e intervenções minimamente invasivas, como injeções de toxina botulínica, está melhorando a eficácia geral do tratamento.

- Por exemplo, as injeções de toxina botulínica são amplamente utilizadas em conjunto com a fisioterapia para atingir grupos musculares específicos e reduzir a rigidez em pacientes pós-AVC.

- Essa tendência em direção a estratégias de tratamento mais direcionadas, centradas no paciente e habilitadas pela tecnologia está transformando o manejo da espasticidade, particularmente em condições neurológicas crônicas.

- Por exemplo, centros de reabilitação estão adotando modelos de atendimento multidisciplinar que combinam neurologistas, fisioterapeutas e terapeutas ocupacionais para otimizar os resultados do tratamento.

- A demanda por soluções avançadas e personalizadas para o tratamento da espasticidade está crescendo de forma constante, à medida que os profissionais de saúde se concentram em melhorar a qualidade de vida, a mobilidade e a independência funcional dos pacientes.

Dinâmica do mercado de tratamento da espasticidade

Motorista

“Prevalência crescente de distúrbios neurológicos e demanda cada vez maior por terapias de reabilitação”

- O aumento da incidência de doenças neurológicas, como acidente vascular cerebral (AVC), esclerose múltipla, paralisia cerebral e lesões na medula espinhal, é um fator crucial para o crescimento do mercado de tratamento da espasticidade. Essas condições frequentemente levam à rigidez muscular e distúrbios de movimento, aumentando a demanda por soluções de tratamento eficazes.

- Por exemplo, o crescente número de casos de AVC em todo o mundo aumentou significativamente a quantidade de pacientes que necessitam de terapias de reabilitação e tratamento da espasticidade a longo prazo.

- A crescente conscientização sobre o diagnóstico e tratamento precoces da espasticidade está incentivando os pacientes a buscarem intervenção médica em tempo hábil, melhorando os resultados do tratamento e impulsionando a demanda do mercado.

- Por exemplo, os programas de reabilitação em países desenvolvidos estão incorporando cada vez mais fisioterapia precoce e tratamentos farmacológicos para prevenir contraturas musculares graves.

- Os avanços nas terapias médicas, incluindo relaxantes musculares aprimorados, tratamentos injetáveis e técnicas de neuromodulação, estão impulsionando ainda mais o crescimento do mercado.

- Por exemplo, o uso de injeções de toxina botulínica tipo A tornou-se um tratamento padrão para espasticidade focal devido à sua eficácia e natureza minimamente invasiva.

- Além disso, o crescente investimento em infraestrutura de reabilitação e centros de atendimento especializado está ampliando o acesso a serviços de tratamento em todo o mundo.

- Por exemplo, as economias emergentes estão expandindo os centros de neurorreabilitação para atender ao crescente número de pacientes com distúrbios de mobilidade.

Restrição/Desafio

“ Altos custos de tratamento e acesso limitado a cuidados especializados ”

- Um dos principais desafios no mercado de tratamento da espasticidade é o alto custo associado às terapias avançadas, incluindo dispositivos de neuromodulação, programas de reabilitação de longo prazo e intervenções cirúrgicas, o que pode limitar o acesso para muitos pacientes.

- Por exemplo, o implante e a manutenção da bomba de baclofeno intratecal podem ser caros, tornando-os menos acessíveis em regiões de baixa e média renda.

- A disponibilidade limitada de profissionais de saúde qualificados, incluindo neurologistas e especialistas em reabilitação, restringe ainda mais o acesso a tratamentos eficazes em certas regiões.

- Por exemplo, as áreas rurais em países em desenvolvimento frequentemente carecem de instalações especializadas em neurorreabilitação, o que leva a um tratamento tardio ou inadequado.

- A variabilidade nos resultados do tratamento e a necessidade de adesão à terapia a longo prazo também podem representar desafios para pacientes e profissionais de saúde.

- Por exemplo, alguns pacientes podem necessitar de injeções repetidas de toxina botulínica e fisioterapia contínua, aumentando o ônus e o custo do tratamento ao longo do tempo.

- Para enfrentar esses desafios, é necessário aprimorar a infraestrutura de saúde, aumentar a conscientização e desenvolver opções de tratamento com boa relação custo-benefício para garantir maior acessibilidade.

Escopo do mercado de tratamento da espasticidade

O mercado é segmentado com base em terapia, tratamento, medicamentos, via de administração, indicação, canal de distribuição e usuários finais.

• Por meio da terapia

Com base na terapia, o mercado de tratamento da espasticidade é segmentado em fisioterapia e terapia ocupacional. O segmento de fisioterapia dominou a maior participação de mercado em receita, com 54,7% em 2025, impulsionado por sua ampla adoção como abordagem de tratamento de primeira linha e não invasiva para o controle da espasticidade. A fisioterapia concentra-se na melhoria da força muscular, flexibilidade e mobilidade, tornando-se essencial para pacientes com distúrbios neurológicos, como esclerose múltipla e paralisia cerebral. Os profissionais de saúde recomendam cada vez mais a fisioterapia devido à sua eficácia na redução da rigidez muscular e no aumento da independência funcional. A crescente conscientização sobre as terapias de reabilitação impulsiona ainda mais a demanda do segmento. Além disso, a crescente prevalência de distúrbios neurológicos em todo o mundo contribui para o aumento da adoção da terapia. A fisioterapia é frequentemente combinada com tratamentos farmacológicos, melhorando os resultados gerais para o paciente. Os avanços nas técnicas de reabilitação e nos dispositivos de assistência também contribuem para o crescimento do mercado. A disponibilidade de fisioterapeutas treinados em hospitais e clínicas garante a acessibilidade. As iniciativas governamentais que promovem os serviços de reabilitação fortalecem ainda mais a adoção. A crescente preferência por terapias não medicamentosas reduz a dependência de medicamentos. Os benefícios a longo prazo e os efeitos colaterais mínimos tornam a fisioterapia altamente favorável. De forma geral, a fisioterapia continua sendo o segmento dominante devido à sua eficácia, segurança e ampla aceitação clínica.

Espera-se que o segmento de Terapia Ocupacional apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,9%, entre 2026 e 2033, impulsionado por seu papel crescente na melhoria das habilidades funcionais diárias e da qualidade de vida dos pacientes. A terapia ocupacional ajuda os indivíduos a realizar atividades cotidianas de forma independente, o que é crucial para pacientes com espasticidade grave. A ênfase crescente no cuidado centrado no paciente e nos resultados da reabilitação acelera o crescimento do segmento. O número crescente de casos de incapacidade de longo prazo impulsiona ainda mais a demanda por serviços de terapia ocupacional. A integração de ferramentas terapêuticas avançadas e planos de tratamento personalizados aumenta a eficácia. A crescente conscientização entre pacientes e cuidadores sobre a reabilitação funcional também apoia a sua adoção. A terapia ocupacional está sendo cada vez mais incorporada a programas de tratamento abrangentes. A expansão dos serviços de atendimento domiciliar impulsiona ainda mais a sua utilização. Além disso, políticas de reembolso favoráveis em regiões desenvolvidas contribuem para o crescimento. Avanços tecnológicos, como plataformas de terapia virtual, estão ganhando força. Investimentos crescentes em infraestrutura de reabilitação também apoiam a expansão. No geral, a terapia ocupacional é o segmento de crescimento mais rápido devido ao seu foco na independência funcional e no cuidado holístico.

• Por tratamento

Com base no tratamento, o mercado é segmentado em Medicamentos e Cirurgia. O segmento de Medicamentos dominou a maior participação na receita de mercado, com 62,1% em 2025, impulsionado pelo seu uso generalizado como principal abordagem de tratamento para o controle dos sintomas de espasticidade. Medicamentos como relaxantes musculares e antiespásticos ajudam a reduzir a rigidez muscular e a melhorar a mobilidade. Os médicos preferem tratamentos farmacológicos devido à sua eficácia imediata e facilidade de administração. A crescente prevalência de distúrbios neurológicos contribui significativamente para a demanda por medicamentos. Os avanços contínuos nas formulações de medicamentos aumentam a eficácia e reduzem os efeitos colaterais. Os medicamentos orais são amplamente prescritos, aumentando a adesão do paciente. Além disso, a crescente conscientização sobre a importância do tratamento precoce impulsiona ainda mais o crescimento do mercado. As empresas farmacêuticas estão investindo ativamente no desenvolvimento de novas terapias. A disponibilidade de uma ampla gama de medicamentos proporciona flexibilidade nos planos de tratamento. Os medicamentos são frequentemente usados em combinação com fisioterapia, melhorando os resultados. Redes de distribuição robustas garantem fácil acesso. No geral, os medicamentos continuam sendo o segmento dominante devido à sua eficácia, acessibilidade e amplo uso clínico.

O segmento de Cirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,6%, entre 2026 e 2033, impulsionado pela crescente demanda por opções de tratamento avançadas em casos de espasticidade grave. Procedimentos cirúrgicos como rizotomia dorsal seletiva e implante de bomba de baclofeno intratecal proporcionam alívio a longo prazo. O aumento de casos de espasticidade resistente ao tratamento está impulsionando a adoção de cirurgias. Os avanços tecnológicos em procedimentos minimamente invasivos melhoram os resultados para os pacientes e reduzem o tempo de recuperação. A crescente disponibilidade de centros cirúrgicos especializados também contribui para o crescimento. Os cirurgiões estão adotando cada vez mais técnicas inovadoras para maior precisão. A crescente conscientização dos pacientes sobre os benefícios da cirurgia também contribui para a demanda. O envelhecimento da população e o aumento das doenças neurológicas elevam a necessidade de intervenções cirúrgicas. Além disso, a melhoria da infraestrutura de saúde em mercados emergentes apoia a expansão. Políticas de reembolso favoráveis em regiões desenvolvidas também desempenham um papel importante. A cirurgia oferece eficácia a longo prazo em comparação com o uso isolado de medicamentos. No geral, o segmento cirúrgico é o que apresenta o crescimento mais rápido devido aos avanços nas técnicas e à crescente demanda por soluções permanentes.

• Por meio de drogas

Com base nos medicamentos, o mercado é segmentado em Baclofeno, Dantroleno Sódico, Gabapentina e Outros. O segmento de Baclofeno dominou a maior participação na receita de mercado, com 41,8% em 2025, impulsionado por sua alta eficácia na redução da espasticidade muscular e seu amplo uso clínico. O Baclofeno é comumente prescrito para condições como esclerose múltipla e lesões na medula espinhal. Sua capacidade de agir diretamente no sistema nervoso central promove o relaxamento muscular. Os médicos preferem o Baclofeno devido à sua eficácia comprovada e disponibilidade em múltiplas formulações. A terapia com Baclofeno intratecal está ganhando popularidade para casos graves. A crescente conscientização e acessibilidade dos pacientes impulsionam ainda mais o crescimento do segmento. O medicamento é frequentemente usado em planos de tratamento de longo prazo. A pesquisa e o desenvolvimento contínuos aprimoram seu perfil de segurança. A disponibilidade de versões genéricas o torna economicamente viável. A forte adoção em hospitais e clínicas contribui para sua dominância. Além disso, sua compatibilidade com terapias combinadas melhora os resultados. No geral, o Baclofeno permanece o principal segmento de medicamentos devido à sua eficácia e amplo uso.

O segmento de gabapentina deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,2%, entre 2026 e 2033, impulsionado pelo seu uso crescente no tratamento da dor neuropática e dos sintomas relacionados à espasticidade. A gabapentina oferece benefícios duplos, tornando-se uma escolha preferencial em casos complexos. A crescente conscientização entre os profissionais de saúde apoia sua adoção. O medicamento é cada vez mais prescrito como parte de terapias combinadas. A crescente prevalência de distúrbios neurológicos impulsiona a demanda. Seu perfil de segurança favorável, comparado aos relaxantes musculares tradicionais, aumenta a adesão do paciente ao tratamento. Os avanços farmacêuticos melhoram sua formulação e eficácia. O aumento das pesquisas em novas indicações expande ainda mais sua aplicação. A expansão do acesso à saúde em mercados emergentes também contribui para o crescimento. Além disso, o aumento do uso off-label sustenta a demanda. Redes de distribuição robustas garantem a disponibilidade. No geral, a gabapentina é o segmento de crescimento mais rápido devido à sua versatilidade e à crescente aceitação clínica.

• Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Intramuscular e Outras. O segmento Oral dominou a maior participação de mercado em receita, com 57,9% em 2025, impulsionado pela sua conveniência, facilidade de administração e alta adesão do paciente. Medicamentos orais são amplamente prescritos para o tratamento de longo prazo da espasticidade. Os pacientes preferem a via oral devido à sua não invasividade e acessibilidade. A disponibilidade de múltiplas opções de medicamentos orais também contribui para o crescimento do segmento. Profissionais de saúde recomendam a terapia oral como tratamento de primeira linha. A crescente conscientização sobre o tratamento precoce impulsiona a demanda. Os medicamentos orais são econômicos e facilmente encontrados em farmácias. Os avanços tecnológicos melhoram a absorção e a eficácia dos medicamentos. Canais de distribuição robustos garantem ampla acessibilidade. Além disso, as terapias orais são frequentemente combinadas com fisioterapia para melhores resultados. A crescente prevalência de distúrbios neurológicos aumenta o seu uso. No geral, a administração oral domina devido à conveniência e à ampla adoção.

O segmento de tratamento intramuscular deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 8,1%, entre 2026 e 2033, impulsionado pela sua eficácia no tratamento muscular direcionado. As injeções intramusculares proporcionam alívio mais rápido e localizado em comparação com medicamentos orais. O uso crescente de injeções de toxina botulínica contribui significativamente para esse crescimento. Os médicos preferem essa via para casos de espasticidade grave ou localizada. A crescente conscientização sobre opções de tratamento avançadas também contribui para a sua adoção. Os avanços tecnológicos melhoram a precisão e a segurança das injeções. A demanda crescente por tratamentos minimamente invasivos impulsiona ainda mais o segmento. A expansão de clínicas especializadas aumenta a acessibilidade. A crescente preferência dos pacientes por resultados mais rápidos também contribui para a demanda. Além disso, a melhoria da infraestrutura de saúde impulsiona o crescimento. Os tratamentos intramusculares são frequentemente utilizados em conjunto com terapias de reabilitação. No geral, este segmento é o que apresenta o crescimento mais rápido devido à sua eficácia e aos benefícios do tratamento direcionado.

• Por indicação

Com base na indicação, o mercado é segmentado em Esclerose Múltipla (EM), Paralisia Cerebral (PC), Lesão Cerebral Traumática (LCT) e Outras. O segmento de Esclerose Múltipla (EM) dominou a maior participação na receita do mercado, com 38,6% em 2025, impulsionado pela alta prevalência de espasticidade entre pacientes com EM. A espasticidade é um dos sintomas mais comuns da EM, exigindo tratamento a longo prazo. O aumento da incidência global de EM contribui significativamente para o crescimento do segmento. Os profissionais de saúde priorizam a intervenção precoce para melhorar os resultados dos pacientes. A disponibilidade de múltiplas opções de tratamento sustenta a demanda. A crescente conscientização entre os pacientes aumenta as taxas de diagnóstico e tratamento. A pesquisa contínua em terapias para EM fortalece ainda mais o segmento. Terapias de reabilitação são amplamente utilizadas em conjunto com medicamentos. Uma infraestrutura de saúde robusta em regiões desenvolvidas sustenta o crescimento. Os avanços farmacêuticos melhoram a eficácia do tratamento. O aumento dos programas de apoio ao paciente também contribui. No geral, a EM permanece o segmento de indicação dominante devido à alta carga da doença.

O segmento de Paralisia Cerebral (PC) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,0%, entre 2026 e 2033, impulsionado pelo aumento das taxas de diagnóstico e pelo acesso facilitado aos cuidados pediátricos. A espasticidade relacionada à PC exige abordagens de tratamento multidisciplinares e de longo prazo. A crescente conscientização entre pais e cuidadores apoia a intervenção precoce. Os avanços nas terapias de reabilitação melhoram significativamente os resultados para os pacientes. O aumento das iniciativas governamentais para a saúde pediátrica impulsiona o crescimento. A adoção de tecnologias assistivas apoia ainda mais o tratamento. Os crescentes investimentos em clínicas pediátricas especializadas contribuem para a expansão. Além disso, a melhoria das capacidades de diagnóstico aprimora a detecção de casos. A crescente demanda por planos de tratamento personalizados impulsiona a adoção. A expansão dos serviços de assistência domiciliar também contribui para o crescimento. O forte foco na melhoria da qualidade de vida acelera a demanda. No geral, a PC é o segmento de crescimento mais rápido devido à crescente conscientização e aos avanços no tratamento.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia Hospitalar dominou a maior participação de mercado em receita, com 49,5% em 2025, impulsionado pelo alto fluxo de pacientes e pela disponibilidade de tratamentos especializados. Os hospitais são os principais centros para diagnóstico e tratamento da espasticidade. Os pacientes preferem as farmácias hospitalares para obter medicamentos confiáveis e prescritos. A disponibilidade de medicamentos avançados contribui para o crescimento do segmento. Os profissionais de saúde garantem o gerenciamento adequado da medicação. O aumento das taxas de hospitalização impulsiona ainda mais a demanda. Uma infraestrutura robusta e cadeias de suprimentos eficientes garantem a disponibilidade. Os hospitais também oferecem terapias combinadas, aumentando a utilização. O apoio governamental à infraestrutura hospitalar impulsiona o crescimento. A integração com os planos de tratamento garante a demanda contínua. A presença de profissionais qualificados também contribui para a adoção. No geral, as farmácias hospitalares dominam o mercado devido à confiança e à acessibilidade.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,3%, entre 2026 e 2033, impulsionado pela crescente digitalização e conveniência. Os pacientes preferem plataformas online para facilitar o acesso a medicamentos. O crescimento do comércio eletrônico e da telemedicina contribui para essa adoção. Preços competitivos e serviços de entrega em domicílio atraem consumidores. A crescente penetração da internet impulsiona ainda mais o crescimento. As farmácias online oferecem uma ampla gama de produtos. A crescente conscientização sobre saúde digital apoia a expansão. Melhorias regulatórias aumentam a confiança nas plataformas online. A preferência crescente por serviços sem contato também contribui para esse crescimento. A expansão em mercados emergentes acelera a adoção. No geral, as farmácias online são o segmento de crescimento mais rápido devido à conveniência e à transformação digital.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Atendimento Domiciliar, Clínicas Especializadas e Outros. O segmento de Hospitais dominou a maior participação na receita do mercado, com 46,8% em 2025, impulsionado pela disponibilidade de instalações de tratamento abrangentes. Os hospitais lidam com casos graves e complexos de espasticidade que exigem cuidados multidisciplinares. A presença de profissionais qualificados garante um tratamento eficaz. A infraestrutura avançada apoia o diagnóstico e a terapia. O alto fluxo de pacientes contribui para a demanda. Os hospitais oferecem tratamentos médicos e cirúrgicos. O aumento dos investimentos em saúde impulsiona ainda mais o crescimento. Políticas de reembolso robustas aumentam a acessibilidade. A integração de serviços de reabilitação aumenta a utilização. O monitoramento contínuo garante melhores resultados. No geral, os hospitais dominam devido à sua capacidade de oferecer cuidados abrangentes.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,6%, entre 2026 e 2033, impulsionado pela crescente preferência por tratamento e reabilitação em casa. Os pacientes preferem os cuidados domiciliares pela conveniência e custo-benefício. O envelhecimento da população sustenta a demanda. Os avanços tecnológicos permitem o monitoramento remoto. A expansão dos serviços de saúde domiciliares impulsiona a adoção. O foco crescente no conforto do paciente impulsiona o crescimento. A disponibilidade de dispositivos médicos portáteis auxilia no tratamento. O aumento da carga de doenças crônicas contribui ainda mais para esse crescimento. Iniciativas governamentais que promovem os cuidados domiciliares aumentam a adoção. Sistemas aprimorados de apoio ao cuidador também desempenham um papel importante. No geral, os cuidados domiciliares são o segmento de crescimento mais rápido devido à conveniência e à evolução dos modelos de saúde.

Análise Regional do Mercado de Tratamento da Espasticidade

- A América do Norte dominou o mercado de tratamento da espasticidade, com a maior participação na receita, de 39,1% em 2025, caracterizada por uma infraestrutura de saúde avançada, alta adoção de terapias inovadoras e forte presença de importantes empresas farmacêuticas e de dispositivos médicos. A região continua a se beneficiar de estruturas de atendimento neurológico bem estabelecidas, taxas crescentes de diagnóstico de condições relacionadas à espasticidade e uso cada vez maior de opções de tratamento avançadas, como terapias com toxina botulínica e bombas de baclofeno intratecal.

- Os profissionais de saúde da região dependem cada vez mais de abordagens de tratamento multidisciplinares, incluindo terapia farmacológica, reabilitação física e procedimentos minimamente invasivos, o que está contribuindo para uma maior adesão ao tratamento e melhores resultados para os pacientes.

- Esse crescimento é ainda mais impulsionado por uma forte atividade de pesquisa clínica, sistemas de reembolso favoráveis e inovação contínua em terapias neurológicas e de reabilitação, tornando a América do Norte uma região fundamental em termos de receita no mercado global de tratamento da espasticidade.

Análise do Mercado de Tratamento da Espasticidade nos EUA

O mercado de tratamento da espasticidade nos EUA detinha a maior participação de mercado na América do Norte em 2025, impulsionado pelo aumento das taxas de diagnóstico de distúrbios neurológicos e pela ampla disponibilidade de opções de tratamento avançadas. O país se beneficia de um sistema de saúde bem desenvolvido, alta conscientização dos pacientes e amplo acesso a neurologistas e especialistas em reabilitação. Por exemplo, hospitais e clínicas especializadas nos EUA estão utilizando cada vez mais injeções de toxina botulínica e terapia intratecal com baclofeno para o tratamento da espasticidade focal e generalizada. Além disso, pesquisas clínicas em andamento e a forte presença de empresas farmacêuticas líderes estão aprimorando ainda mais a acessibilidade e a eficácia do tratamento.

Análise do Mercado Europeu de Tratamento da Espasticidade

Prevê-se que o mercado europeu de tratamento da espasticidade cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pela crescente prevalência de distúrbios neurológicos e por sistemas de saúde pública robustos. A crescente conscientização sobre a intervenção precoce e a reabilitação está incentivando a adoção de protocolos de tratamento padronizados. Por exemplo, diversos países europeus estão expandindo seus programas de neurorreabilitação para apoiar pacientes com AVC e esclerose múltipla. O foco da região na melhoria dos resultados a longo prazo e da qualidade de vida dos pacientes também contribui para o crescimento do mercado.

Análise do Mercado de Tratamento da Espasticidade no Reino Unido

Prevê-se que o mercado de tratamento da espasticidade no Reino Unido cresça de forma constante durante o período de previsão, impulsionado pela crescente demanda por serviços de cuidados neurológicos e pelo forte apoio do Serviço Nacional de Saúde (NHS). Por exemplo, os programas de reabilitação apoiados pelo NHS estão incorporando cada vez mais fisioterapia e tratamentos farmacológicos para o controle da espasticidade. A crescente conscientização entre pacientes e profissionais de saúde sobre a importância do tratamento precoce também contribui para a expansão do mercado.

Análise do Mercado de Tratamento da Espasticidade na Alemanha

O mercado alemão de tratamento da espasticidade deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela infraestrutura de saúde avançada e pela alta adoção de terapias médicas inovadoras. Por exemplo, os profissionais de saúde alemães estão utilizando cada vez mais abordagens de tratamento combinadas, incluindo injeções de toxina botulínica e fisioterapia, para melhorar os resultados dos pacientes. A forte ênfase do país em medicina de precisão e serviços de reabilitação também está impulsionando o crescimento do mercado.

Análise do Mercado de Tratamento da Espasticidade na Região Ásia-Pacífico

O mercado de tratamento da espasticidade na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, devido ao aumento dos gastos com saúde, à crescente conscientização sobre doenças neurológicas e à expansão do acesso a serviços de reabilitação e atendimento especializado em países como China e Índia. Por exemplo, os governos desses países estão investindo em infraestrutura de saúde e centros de reabilitação para atender à crescente população de pacientes. O aumento das taxas de diagnóstico e o acesso facilitado ao tratamento estão impulsionando ainda mais o crescimento do mercado na região.

Análise do Mercado de Tratamento da Espasticidade no Japão

O mercado japonês de tratamento da espasticidade está ganhando impulso devido ao seu sistema de saúde avançado, ao rápido envelhecimento da população e ao forte foco em cuidados neurológicos. Por exemplo, os hospitais japoneses estão adotando cada vez mais terapias avançadas, como bombas de baclofeno intratecal e programas de reabilitação direcionados a pacientes idosos. A ênfase do país na melhoria da qualidade de vida e dos resultados de cuidados a longo prazo está impulsionando ainda mais a expansão do mercado.

Análise do Mercado de Tratamento da Espasticidade na China

O mercado de tratamento da espasticidade na China representou uma parcela significativa da receita na região Ásia-Pacífico em 2025, impulsionado pela expansão da infraestrutura de saúde, pelo aumento da conscientização sobre distúrbios neurológicos e pela crescente demanda por serviços de reabilitação. Por exemplo, grandes hospitais e centros de reabilitação em áreas urbanas estão adotando cada vez mais opções de tratamento avançadas para o controle da espasticidade. Fortes iniciativas governamentais, investimentos crescentes em saúde e o acesso facilitado a cuidados especializados estão ampliando ainda mais a disponibilidade e a adoção de soluções para o tratamento da espasticidade em todo o país.

Participação de mercado no tratamento da espasticidade

O setor de tratamento da espasticidade é liderado principalmente por empresas consolidadas, incluindo:

- Ipsen Pharma (França)

- Merz Pharma (Alemanha)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Laboratórios Dr. Reddy's Ltda. (Índia)

- Cipla Ltda. (Índia)

- Lupin Limited (Índia)

- Aurobindo Pharma Ltd. (Índia)

- Zydus Lifesciences Ltd. (Índia)

- Pfizer Inc. (EUA)

- Novartis AG (Suíça)

- Johnson & Johnson (EUA)

- Bayer AG (Alemanha)

- GlaxoSmithKline plc (Reino Unido)

- Sanofi (França)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Viatris Inc. (EUA)

- Grupo Sandoz AG (Suíça)

- Endo International plc (Irlanda)

Últimos desenvolvimentos no mercado global de tratamento da espasticidade

- Em dezembro de 2021, a Food and Drug Administration (FDA) dos EUA aprovou o Lyvispah (grânulos orais de baclofeno), desenvolvido pela Saol Therapeutics, para o tratamento da espasticidade associada à esclerose múltipla. O medicamento apresenta uma formulação inovadora, desenvolvida para pacientes com dificuldades de deglutição e que permite a administração com alimentos pastosos ou por sonda de alimentação.

- Em janeiro de 2022, a Amneal Pharmaceuticals, Inc. anunciou a aquisição da franquia de baclofeno da Saol Therapeutics, incluindo Lyvispah e Lioresal (baclofeno intratecal), fortalecendo seu portfólio de neurologia e expandindo sua presença no mercado de tratamento da espasticidade.

- Em fevereiro de 2022, a Azurity Pharmaceuticals recebeu a aprovação da FDA (Food and Drug Administration) dos EUA para o Fleqsuvy (suspensão oral de baclofeno), oferecendo uma formulação líquida alternativa para pacientes com espasticidade, beneficiando especialmente aqueles que têm dificuldade para engolir comprimidos ou que necessitam de titulação precisa da dose.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.