Global Spinal Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

54.40 Billion

USD

85.40 Billion

2025

2033

USD

54.40 Billion

USD

85.40 Billion

2025

2033

| 2026 –2033 | |

| USD 54.40 Billion | |

| USD 85.40 Billion | |

| % | |

|

Segmentação do Mercado Global de Imagem da Coluna Vertebral por Produto (Raio-X, Tomografia Computadorizada, Ressonância Magnética e Ultrassom), Aplicação (Infecção da Coluna Vertebral, Fraturas Vertebrais, Câncer da Coluna Vertebral e Compressões da Medula Espinhal e Nervos), Usuário Final (Hospital, Centro de Diagnóstico por Imagem e Centro de Atendimento Ambulatorial) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de imagens da coluna vertebral

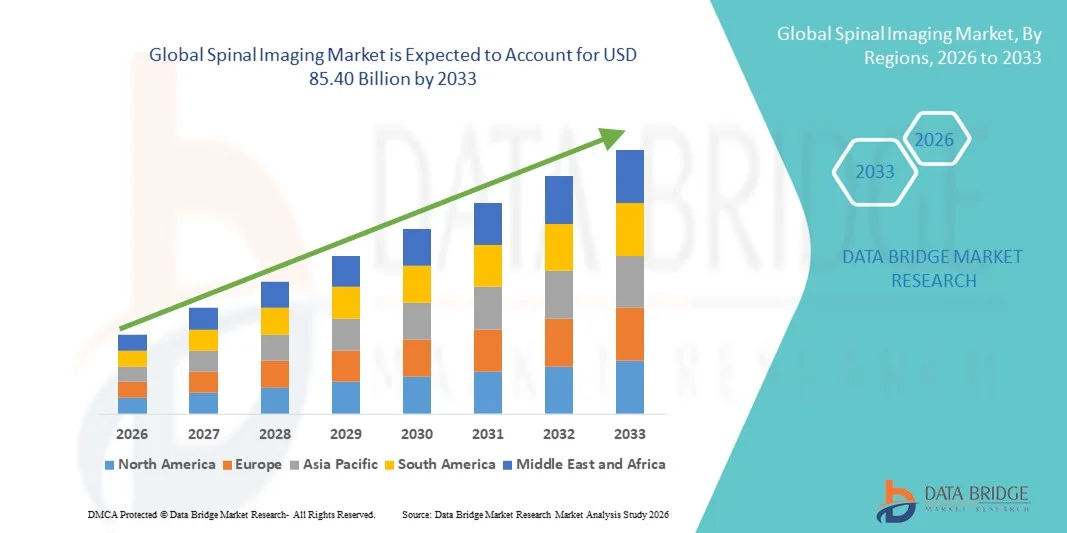

- O mercado global de imagens da coluna vertebral foi avaliado em US$ 54,40 bilhões em 2025 e deverá atingir US$ 85,40 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,80% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios da coluna vertebral, pelo aumento da população idosa e pelos avanços tecnológicos contínuos em modalidades de imagem, como ressonância magnética, tomografia computadorizada e sistemas de raios X, que proporcionam maior precisão diagnóstica e eficiência no fluxo de trabalho.

- Além disso, a crescente demanda por diagnóstico precoce, planejamento de tratamento minimamente invasivo e soluções avançadas de imagem em hospitais e centros de diagnóstico está posicionando a imagem da coluna vertebral como um componente crítico da infraestrutura moderna de saúde, impulsionando significativamente o crescimento geral do mercado.

Análise do Mercado de Imagens da Coluna Vertebral

- A imagem da coluna vertebral, que engloba modalidades diagnósticas como radiografia, ressonância magnética, tomografia computadorizada e sistemas avançados de imagem para avaliação da anatomia e das doenças da coluna, tornou-se um componente crítico dos fluxos de trabalho modernos de diagnóstico e planejamento de tratamento em hospitais e centros de diagnóstico, devido ao seu papel na detecção precisa, no monitoramento de doenças e na orientação cirúrgica.

- A crescente demanda por exames de imagem da coluna vertebral é impulsionada principalmente pela prevalência cada vez maior de doenças degenerativas da coluna, lesões na coluna e dor lombar crônica, juntamente com o envelhecimento da população mundial e a crescente preferência por diagnósticos precoces e precisos.

- A América do Norte dominou o mercado global de imagens da coluna vertebral, com a maior participação na receita, de 38,6% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de sistemas de imagem tecnologicamente avançados e fortes estruturas de reembolso. Os EUA apresentaram uma utilização significativa em hospitais e centros especializados em ortopedia e neurologia.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de imagens da coluna vertebral durante o período de previsão, devido à expansão da infraestrutura de saúde, ao aumento do número de pacientes, à crescente conscientização sobre doenças relacionadas à coluna e aos investimentos crescentes em tecnologias de diagnóstico avançadas.

- O segmento de ressonância magnética dominou o mercado de imagens da coluna vertebral com uma participação de 41,8% em 2025, impulsionado pelo seu contraste superior de tecidos moles, natureza não invasiva e uso generalizado no diagnóstico de condições complexas da coluna vertebral e neurológicas.

Escopo do relatório e segmentação do mercado de imagens da coluna vertebral

|

Atributos |

Principais informações de mercado sobre imagens da coluna vertebral |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de imagens da coluna vertebral

Integração de análise de imagens orientada por IA e tecnologias avançadas de imagem.

- Uma tendência significativa e crescente no mercado global de imagens da coluna vertebral é a integração de inteligência artificial ( IA) e algoritmos avançados de processamento de imagens em sistemas de ressonância magnética (RM), tomografia computadorizada (TC) e raios X para aprimorar a precisão diagnóstica, a eficiência do fluxo de trabalho e a tomada de decisões clínicas.

- Por exemplo, os principais fabricantes de sistemas de imagem estão incorporando software baseado em IA em plataformas de ressonância magnética e tomografia computadorizada para auxiliar os radiologistas na detecção automática de anormalidades na coluna vertebral, como hérnia de disco, estenose espinhal e fraturas vertebrais, reduzindo assim o tempo de interpretação.

- A integração da IA em exames de imagem da coluna vertebral permite a segmentação automatizada, a detecção de anomalias e a priorização de casos críticos, possibilitando diagnósticos mais rápidos e melhores resultados para os pacientes. Por exemplo, ferramentas de ressonância magnética da coluna vertebral com IA podem destacar regiões suspeitas e quantificar alterações degenerativas, auxiliando os médicos no planejamento do tratamento.

- A integração perfeita de sistemas avançados de imagem da coluna vertebral com sistemas de informação hospitalar (HIS) e sistemas de arquivamento e comunicação de imagens (PACS) facilita o gerenciamento centralizado de dados e fluxos de trabalho clínicos mais eficientes em todos os departamentos de radiologia.

- Essa tendência em direção a soluções de imagem mais inteligentes, precisas e interconectadas está remodelando as expectativas para o diagnóstico da coluna vertebral. Consequentemente, empresas como a Siemens Healthineers e a GE HealthCare estão desenvolvendo plataformas de imagem da coluna vertebral com inteligência artificial, focadas na melhoria da qualidade da imagem e na eficiência operacional.

- A crescente adoção de plataformas de imagem da coluna vertebral baseadas em nuvem está possibilitando o acesso remoto a imagens, diagnósticos colaborativos e serviços de telerradiologia, beneficiando particularmente redes hospitalares com múltiplas unidades e regiões carentes de serviços de saúde.

- A demanda por sistemas de imagem da coluna vertebral que oferecem diagnósticos assistidos por IA e recursos de visualização aprimorados está crescendo rapidamente em hospitais e centros de diagnóstico, à medida que os profissionais de saúde priorizam cada vez mais a precisão, a velocidade e a produtividade.

Dinâmica do Mercado de Imagens da Coluna Vertebral

Motorista

Aumento da incidência de distúrbios da coluna vertebral e demanda por diagnóstico precoce.

- A crescente prevalência de distúrbios da coluna vertebral, incluindo doença degenerativa do disco, escoliose e lesões na coluna, aliada à ênfase cada vez maior no diagnóstico precoce e preciso , é um dos principais fatores que impulsionam a demanda por soluções de imagem da coluna.

- Por exemplo, em março de 2025, a Philips Healthcare anunciou avanços em seu portfólio de tecnologia de ressonância magnética (RM) com o objetivo de melhorar a eficiência da imagem musculoesquelética e da coluna vertebral, permitindo exames mais rápidos e maior confiabilidade diagnóstica.

- Com o aumento da conscientização sobre problemas de saúde relacionados à coluna vertebral entre pacientes e médicos, a imagem da coluna desempenha um papel fundamental na detecção de doenças, no monitoramento da progressão e na orientação de intervenções cirúrgicas ou não cirúrgicas.

- Além disso, o envelhecimento da população mundial e a crescente incidência de dor lombar crônica estão impulsionando uma maior utilização de exames de imagem da coluna vertebral em hospitais, clínicas ortopédicas e centros de neurologia.

- A crescente adoção de cirurgias minimamente invasivas da coluna vertebral e abordagens de tratamento personalizadas depende fortemente de exames de imagem pré e pós-operatórios precisos, impulsionando ainda mais a demanda.

- O crescente investimento de governos e prestadores de serviços de saúde privados em infraestrutura de diagnóstico por imagem está acelerando a implantação de sistemas avançados de imagem da coluna vertebral em mercados emergentes e desenvolvidos.

- O aumento da participação em esportes e em profissões fisicamente exigentes está contribuindo para uma maior incidência de lesões na coluna vertebral, o que reforça a necessidade de diagnósticos por imagem da coluna vertebral oportunos e precisos.

- A crescente disponibilidade de modalidades de imagem avançadas e a melhoria dos sistemas de reembolso em sistemas de saúde desenvolvidos continuam a impulsionar o crescimento sustentado do mercado.

Restrição/Desafio

Altos custos de equipamentos e preocupações com a exposição à radiação

- As preocupações relacionadas ao alto custo de aquisição de sistemas avançados de imagem da coluna vertebral, particularmente scanners de ressonância magnética e tomografia computadorizada, representam um desafio significativo para a expansão do mercado, especialmente em ambientes de saúde com recursos limitados e restrições orçamentárias.

- Por exemplo, hospitais e centros de diagnóstico de menor porte frequentemente adiam a modernização da infraestrutura de imagem devido ao investimento substancial necessário para aquisição, instalação e manutenção dos equipamentos.

- Além disso, preocupações com a exposição à radiação associada a tomografias computadorizadas e radiografias repetidas da coluna vertebral podem limitar sua utilização, principalmente em pacientes pediátricos e em monitoramento de longo prazo, o que exige cautela na prática clínica.

- Abordar esses desafios por meio do desenvolvimento de sistemas de imagem com boa relação custo-benefício, tecnologias de imagem de baixa dose e protocolos de escaneamento otimizados é essencial para uma adoção mais ampla.

- Os requisitos regulamentares relacionados à segurança radiológica, à aprovação de equipamentos e aos padrões de qualidade também podem prolongar os prazos de desenvolvimento de produtos e aumentar os custos de conformidade para os fabricantes.

- A disponibilidade limitada de radiologistas qualificados e profissionais de imagem treinados em certas regiões pode restringir a utilização eficaz de sistemas avançados de imagem da coluna vertebral, impactando a capacidade de diagnóstico.

- Limitações de infraestrutura, como fornecimento inadequado de energia, requisitos de espaço e sistemas de refrigeração, podem dificultar a instalação e a operação de equipamentos de imagem da coluna vertebral de alta tecnologia em instalações de saúde menores.

- Superar essas barreiras por meio de inovação tecnológica, medidas de segurança aprimoradas e modelos de financiamento flexíveis será fundamental para garantir o crescimento sustentado do mercado global de imagens da coluna vertebral.

Escopo do mercado de imagens da coluna vertebral

O mercado é segmentado com base no produto, na aplicação e no usuário final.

- Por produto

Com base no produto, o mercado global de imagens da coluna vertebral é segmentado em raio-X, tomografia computadorizada (TC), ressonância magnética (RM) e ultrassom. O segmento de RM dominou o mercado com a maior participação na receita, de 41,8% em 2025, impulsionado pelo seu contraste superior de tecidos moles e pela sua natureza não invasiva, tornando-se a modalidade preferida para avaliação detalhada da medula espinhal, discos, nervos e tecidos moles. A RM é amplamente utilizada para o diagnóstico de doenças degenerativas da coluna vertebral, tumores da coluna e compressões nervosas, auxiliando tanto no diagnóstico inicial quanto no planejamento do tratamento. Sua capacidade de fornecer imagens multiplanares sem exposição à radiação fortalece ainda mais sua adoção, particularmente em casos crônicos e de exames de imagem repetidos. A crescente disponibilidade de sistemas de RM de alto campo e sequências avançadas aumentou a confiança diagnóstica entre os médicos. Além disso, o forte apoio ao reembolso em mercados desenvolvidos reforçou a utilização da RM. A crescente demanda por diagnósticos de precisão em neurologia e ortopedia continua a sustentar a dominância da RM.

Espera-se que o segmento de tomografia computadorizada (TC) apresente a taxa de crescimento mais rápida durante o período de previsão, impulsionado por sua capacidade de geração de imagens rápidas e visualização de alta resolução das estruturas ósseas. As tomografias computadorizadas são cada vez mais utilizadas em situações de emergência e trauma para a avaliação rápida de fraturas vertebrais e lesões na coluna vertebral. Avanços tecnológicos, como a TC de baixa dose e a reconstrução assistida por inteligência artificial, estão aprimorando a segurança e a qualidade da imagem, incentivando uma adoção mais ampla. O uso crescente da TC no planejamento pré-operatório de cirurgias complexas da coluna vertebral também contribui para o crescimento. O aumento de casos de trauma e acidentes de trânsito em todo o mundo está impulsionando a demanda por imagens da coluna vertebral rápidas e precisas. Além disso, a crescente instalação de sistemas de TC avançados em economias emergentes está acelerando a expansão do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em infecção da coluna vertebral, fraturas vertebrais, câncer da coluna vertebral e compressões da medula espinhal e nervos. O segmento de compressões da medula espinhal e nervos dominou o mercado em 2025, impulsionado pela alta prevalência de condições como hérnia de disco, estenose espinhal e doença degenerativa do disco. Essas condições geralmente exigem exames de imagem avançados, particularmente ressonância magnética (RM), para diagnóstico preciso e planejamento do tratamento. O aumento do sedentarismo e o envelhecimento da população elevaram significativamente a incidência de distúrbios da coluna vertebral relacionados aos nervos. O diagnóstico precoce por meio de exames de imagem é fundamental para prevenir danos neurológicos permanentes, o que impulsiona ainda mais a demanda. Hospitais e clínicas especializadas dependem fortemente de exames de imagem da coluna vertebral para monitorar a progressão da doença e a avaliação pós-tratamento. O crescimento contínuo do atendimento ambulatorial da coluna vertebral também contribui para a dominância desse segmento.

Prevê-se que o segmento de fraturas vertebrais apresente o crescimento mais rápido durante o período de previsão, principalmente devido ao aumento de casos de fraturas relacionadas à osteoporose e lesões traumáticas. O envelhecimento da população é particularmente suscetível a fraturas por compressão, aumentando a demanda por exames de imagem. A tomografia computadorizada (TC) e a radiografia são amplamente utilizadas para a detecção rápida de fraturas, especialmente em situações de emergência. A maior conscientização sobre a importância do diagnóstico precoce de fraturas está impulsionando o uso de exames de imagem. A expansão do acesso a serviços de imagem em regiões em desenvolvimento também contribui para esse crescimento. Além disso, o aumento de lesões esportivas e riscos ocupacionais está contribuindo para a aceleração da adoção de exames de imagem da coluna vertebral para a avaliação de fraturas.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros de diagnóstico por imagem e centros de atendimento ambulatorial. O segmento hospitalar dominou o mercado de imagem da coluna vertebral com a maior participação na receita em 2025, impulsionado pela disponibilidade de infraestrutura de imagem avançada e profissionais médicos especializados. Os hospitais lidam com um grande volume de casos complexos da coluna vertebral, incluindo traumas, câncer e planejamento cirúrgico, o que exige recursos abrangentes de imagem. Os modelos de atendimento integrado dentro dos hospitais promovem o uso frequente de ressonância magnética (RM) e tomografia computadorizada (TC) para a tomada de decisões multidisciplinares. O alto fluxo de pacientes e as admissões de emergência impulsionam ainda mais o volume de exames de imagem. A forte capacidade de investimento de capital permite que os hospitais adotem tecnologias de imagem de ponta. Além disso, políticas de reembolso favoráveis apoiam a utilização contínua em ambientes hospitalares.

O segmento de centros de diagnóstico por imagem deverá registrar o crescimento mais rápido durante o período de previsão, impulsionado pela mudança para serviços de diagnóstico ambulatoriais e com melhor custo-benefício. Esses centros oferecem agendamento de consultas mais rápido e serviços de imagem especializados, atraindo uma base crescente de pacientes. A preferência crescente por instalações de imagem independentes reduz a sobrecarga dos hospitais e melhora a acessibilidade. Os avanços tecnológicos permitiram que os centros de imagem implementassem sistemas de ressonância magnética e tomografia computadorizada de alta qualidade. O crescimento do diagnóstico preventivo e da detecção precoce de doenças está impulsionando ainda mais a demanda. A expansão de redes privadas de diagnóstico em mercados emergentes está acelerando o crescimento do segmento.

Análise Regional do Mercado de Imagens da Coluna Vertebral

- A América do Norte dominou o mercado global de imagens da coluna vertebral, com a maior participação na receita, de 38,6% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de sistemas de imagem tecnologicamente avançados e estruturas de reembolso robustas.

- Os profissionais de saúde da região dão grande ênfase ao diagnóstico preciso e precoce, apoiado pela ampla disponibilidade de sistemas de ressonância magnética, tomografia computadorizada e raios X em hospitais e centros de diagnóstico por imagem.

- Essa forte posição de mercado é ainda reforçada por regimes de reembolso favoráveis, elevados gastos com saúde e a presença de fabricantes líderes em tecnologia de imagem, consolidando a imagem da coluna vertebral como uma ferramenta diagnóstica essencial tanto em ambientes de cuidados agudos quanto ambulatoriais.

Análise do Mercado de Imagens da Coluna Vertebral nos EUA

O mercado de exames de imagem da coluna vertebral nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pela alta prevalência de distúrbios da coluna, pelos elevados gastos com saúde e pela ampla adoção de tecnologias avançadas de diagnóstico por imagem. Os profissionais de saúde priorizam cada vez mais o diagnóstico precoce e preciso de problemas na coluna vertebral utilizando sistemas de ressonância magnética (RM) e tomografia computadorizada (TC). O crescente número de pacientes idosos, juntamente com o aumento dos casos de dor lombar crônica e lesões na coluna, impulsiona ainda mais a expansão do mercado. Além disso, a presença de fabricantes líderes em tecnologia de imagem e políticas de reembolso favoráveis continuam a fortalecer o mercado de exames de imagem da coluna vertebral nos EUA.

Análise do Mercado Europeu de Imagens da Coluna Vertebral

Prevê-se que o mercado europeu de exames de imagem da coluna vertebral cresça a uma taxa composta de crescimento anual (CAGR) constante durante todo o período de previsão, impulsionado principalmente pela crescente incidência de doenças degenerativas da coluna e por sistemas de saúde bem estabelecidos. A crescente demanda por diagnóstico precoce e cuidados de saúde preventivos está a impulsionar a utilização de exames de imagem da coluna vertebral em hospitais e centros de diagnóstico. Os países europeus estão a assistir a uma crescente adoção de tecnologias avançadas de ressonância magnética (RM) e tomografia computadorizada (TC) para avaliações da coluna vertebral. A região também beneficia de fortes quadros regulamentares que promovem diagnósticos de qualidade. A expansão dos serviços de imagem em regime ambulatorial contribui ainda mais para o crescimento do mercado.

Análise do Mercado de Imagens da Coluna Vertebral no Reino Unido

Prevê-se que o mercado de exames de imagem da coluna vertebral no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente conscientização sobre a saúde da coluna e pela demanda cada vez maior por soluções de diagnóstico precisas. O aumento da população idosa e a maior incidência de distúrbios musculoesqueléticos estão impulsionando o volume de exames de imagem. O foco do Serviço Nacional de Saúde (NHS) no diagnóstico precoce e na melhoria dos resultados para os pacientes apoia a adoção de tecnologias avançadas de imagem da coluna vertebral. Além disso, o aumento dos investimentos em infraestrutura de diagnóstico está ampliando o acesso a serviços de ressonância magnética (RM) e tomografia computadorizada (TC) em todo o país.

Análise do Mercado de Imagens da Coluna Vertebral na Alemanha

O mercado de imagem da coluna vertebral na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado pela infraestrutura de saúde avançada e pela forte ênfase na inovação tecnológica. A alta utilização de sistemas de ressonância magnética (RM) e tomografia computadorizada (TC) para diagnóstico da coluna vertebral reflete o foco da Alemanha na medicina de precisão e na detecção precoce de doenças. O crescente número de doenças degenerativas da coluna vertebral e casos de trauma está impulsionando a demanda. O sólido sistema de reembolso e a força de trabalho qualificada na área da saúde na Alemanha promovem ainda mais a adoção de soluções avançadas de imagem da coluna vertebral em hospitais e centros de diagnóstico.

Análise do Mercado de Imagens da Coluna Vertebral na Região Ásia-Pacífico

O mercado de exames de imagem da coluna vertebral na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão, impulsionado pela rápida expansão da infraestrutura de saúde, pelo aumento do número de pacientes e pela crescente conscientização sobre distúrbios da coluna vertebral. Países como China, Japão e Índia estão testemunhando uma demanda crescente por tecnologias avançadas de imagem para auxiliar no diagnóstico precoce e no planejamento do tratamento. O aumento dos investimentos em saúde e a melhoria do acesso a serviços de diagnóstico estão acelerando o crescimento do mercado. Além disso, a crescente incidência de lesões na coluna vertebral e de doenças relacionadas à idade está contribuindo para uma maior utilização de exames de imagem em toda a região.

Análise do Mercado de Imagens da Coluna Vertebral no Japão

O mercado de exames de imagem da coluna vertebral no Japão está ganhando impulso devido ao envelhecimento da população e à forte ênfase em tecnologia médica avançada. A alta prevalência de doenças degenerativas da coluna vertebral entre pacientes idosos está impulsionando a demanda por exames de ressonância magnética (RM) e tomografia computadorizada (TC). O sistema de saúde japonês prioriza o diagnóstico preciso e o planejamento de tratamentos minimamente invasivos, o que contribui para a adoção contínua de exames de imagem. A integração de tecnologias avançadas de imagem e ferramentas baseadas em inteligência artificial (IA) está aprimorando ainda mais a eficiência diagnóstica. O crescimento dos serviços de diagnóstico ambulatorial também contribui para o crescimento do mercado.

Análise do Mercado de Imagens da Coluna Vertebral na Índia

O mercado de exames de imagem da coluna vertebral na Índia representou uma parcela significativa da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura de saúde e pelo crescente acesso a serviços de diagnóstico por imagem. A incidência crescente de distúrbios da coluna, casos de trauma e dor lombar crônica está aumentando a demanda por exames de imagem da coluna. Os investimentos crescentes em hospitais privados e centros de diagnóstico estão melhorando a disponibilidade de sistemas de ressonância magnética (RM) e tomografia computadorizada (TC). Iniciativas governamentais para fortalecer o acesso à saúde e o diagnóstico precoce estão contribuindo ainda mais para a expansão do mercado. Além disso, a crescente conscientização sobre problemas de saúde relacionados à coluna vertebral está impulsionando uma maior utilização de serviços de imagem em áreas urbanas e semiurbanas.

Participação de mercado em exames de imagem da coluna vertebral

O setor de Imagem da Coluna Vertebral é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Carestream Health, Inc. (EUA)

- Koninklijke Philips NV (Holanda)

- FUJIFILM Holdings Corporation (Japão)

- Hitachi, Ltd. (Japão)

- Corporação Shimadzu (Japão)

- Samsung Medison Co., Ltd. (Coreia do Sul)

- Agfa-Gevaert NV (Bélgica)

- Mindray Medical International Limited (China)

- Esaote SpA (Itália)

- Planmed Oy (Finlândia)

- Hologic, Inc. (EUA)

- Konica Minolta, Inc. (Japão)

- Neusoft Medical Systems Co., Ltd. (China)

- Varex Imaging Corporation (EUA)

- CurveBeam Inc. (EUA)

- Shanghai United Imaging Healthcare Co., Ltd. (China)

- Bruker (EUA)

Quais são os desenvolvimentos recentes no mercado global de imagens da coluna vertebral?

- Em julho de 2025, a plataforma de ultrassom de última geração da RIVANNA e o software de imagem baseado em IA receberam a aprovação 510(k) da FDA, marcando um avanço significativo na imagem da coluna vertebral ao autorizar o uso do sistema de ultrassom portátil Accuro 3S com orientação integrada SpineNav-AI durante procedimentos neuroaxiais, aprimorando a visualização e a precisão do procedimento para intervenções na coluna vertebral.

- Em fevereiro de 2025, a Royal Philips lançou o sistema CT 5300 com inteligência artificial no 23º Congresso Asiático-Oceânico de Radiologia (AOCR) de 2025. O sistema apresenta ferramentas avançadas de reconstrução e fluxo de trabalho com IA, projetadas para aprimorar a precisão diagnóstica e otimizar as operações de tomografia computadorizada, permitindo uma melhor detecção de condições da coluna vertebral e um uso clínico mais amplo.

- Em fevereiro de 2025, o Grupo Esaote apresentou sua nova plataforma de ressonância magnética com inteligência artificial, "e-SPADES", no Congresso Europeu de Radiologia (ECR) 2025. A plataforma reduz significativamente o tempo de exames de ressonância magnética em até 60%, mantendo a qualidade da imagem, um avanço que deverá melhorar o rendimento dos exames de ressonância magnética da coluna vertebral e a eficiência diagnóstica em todo o mundo.

- Em novembro de 2024, a Medtronic expandiu seu ecossistema de cirurgia da coluna vertebral AiBLE™ com múltiplos aprimoramentos de imagem e IA, incluindo imagem intraoperatória integrada com IA (O-arm™ 4.3) com capacidade de escaneamento 3D ampliada e menor dose de radiação, e software integrado de visão de ressonância magnética que automatiza a análise de ressonância magnética lombar para planejamento cirúrgico.

- Em novembro de 2024, a FDA (Food and Drug Administration) dos EUA aprovou o software de ressonância magnética da coluna vertebral RAI, desenvolvido pela Remedy Logic e baseado em inteligência artificial. O software foi projetado para automatizar a segmentação e a medição em exames de ressonância magnética da coluna, reduzindo o tempo de interpretação para radiologistas e aprimorando a detecção de patologias degenerativas. Essa medida representa um marco regulatório significativo para a inteligência artificial em imagens da coluna vertebral.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.