Global Stroke Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.10 Billion

USD

7.00 Billion

2024

2032

USD

4.10 Billion

USD

7.00 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.00 Billion | |

| % | |

|

Segmentação do mercado global de diagnóstico de AVC, por gravidade (moderada, grave e leve), tipo (diagnóstico, terapêutica e software), tecnologia (tomografia computadorizada (TC), angiotomografia computadorizada (ATC), ressonância magnética (RM), angiografia por ressonância magnética (ARM), ultrassom Doppler transcraniano, teste de impulso cefálico por vídeo (VHIT), eletrocardiografia, ultrassom de carótida, angiografia cerebral e outros), aplicação (AVC isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (AIT)), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência médica domiciliar), canal de distribuição (licitação direta, distribuidores terceirizados e outros), estágio (pré-operatório, perioperatório e pós-operatório) - tendências do setor e previsão até 2032

Qual é o tamanho e a taxa de crescimento do mercado global de diagnóstico de AVC?

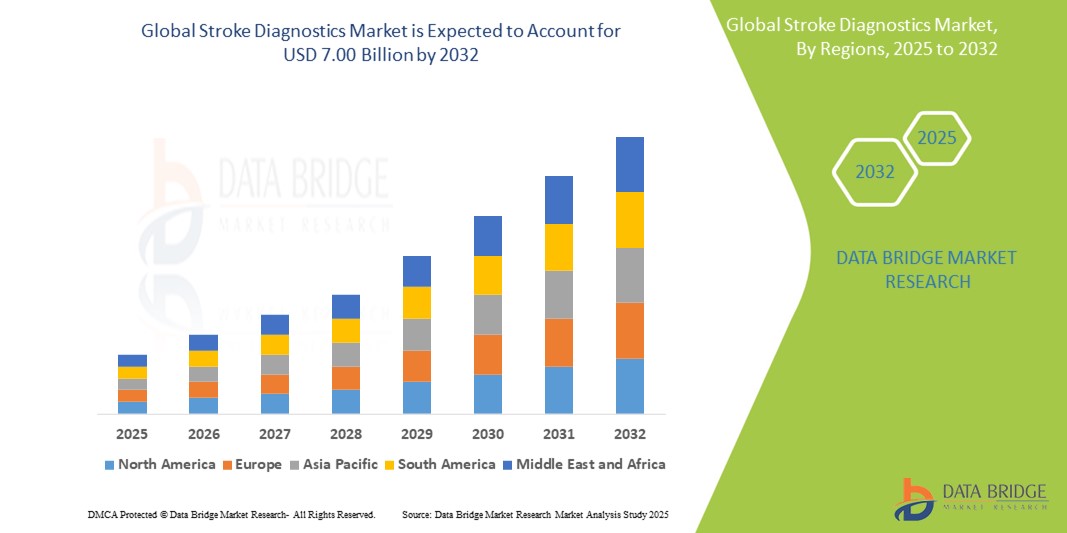

- O tamanho do mercado global de diagnóstico de AVC foi avaliado em US$ 4,10 bilhões em 2024 e deve atingir US$ 7,00 bilhões até 2032 , com um CAGR de 6,90% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de acidentes vasculares cerebrais em todo o mundo, pela conscientização crescente sobre o diagnóstico e tratamento precoces e pelos avanços em tecnologias de diagnóstico, como tomografia computadorizada, ressonância magnética e ultrassom.

- Além disso, a crescente demanda por métodos de detecção de AVC mais rápidos, precisos e não invasivos em hospitais, clínicas e ambientes de assistência médica domiciliar está acelerando a adoção de soluções inovadoras de diagnóstico de AVC.

Quais são os principais resultados do mercado de diagnóstico de AVC?

- O diagnóstico de AVC abrange uma ampla gama de tecnologias, incluindo modalidades de imagem (TC, RNM, ATC), soluções de software e dispositivos de diagnóstico voltados à detecção precoce e precisa da gravidade e do tipo de AVC.

- O aumento dos gastos com saúde, as iniciativas governamentais que promovem a conscientização sobre o AVC e o diagnóstico oportuno, e uma mudança em direção à medicina personalizada são fatores-chave que impulsionam o crescimento do mercado

- A integração de técnicas avançadas de imagem com software baseado em IA para maior precisão e eficiência do fluxo de trabalho está remodelando o cenário de diagnóstico de AVC globalmente

- A América do Norte dominou o mercado de diagnóstico de AVC com a maior participação na receita de 39,89% em 2024, impulsionada pela ampla infraestrutura de saúde, instalações avançadas de diagnóstico e maior conscientização sobre tecnologias de gerenciamento de AVC.

- O mercado de diagnóstico de AVC da Ásia-Pacífico está prestes a registrar o CAGR mais rápido de 16,35% durante o período de 2025 a 2032, impulsionado pela crescente conscientização sobre saúde, aumento da prevalência de AVC e expansão da infraestrutura de saúde em países como China, Índia e Japão.

- O segmento de AVC grave dominou o mercado em 2024, respondendo pela maior fatia da receita de 47,6%, impulsionado pela necessidade crítica de diagnóstico rápido e preciso para permitir intervenção oportuna e reduzir a mortalidade

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de AVC

|

Atributos |

Principais insights de mercado sobre diagnóstico de AVC |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de diagnóstico de AVC?

“ Imagens e diagnósticos preditivos com tecnologia de IA ”

- Uma tendência emergente importante no mercado de diagnóstico de AVC é a integração da inteligência artificial (IA) com técnicas avançadas de neuroimagem para melhorar a precisão e a velocidade do diagnóstico. Algoritmos de IA estão sendo cada vez mais utilizados para detectar AVC isquêmico ou hemorrágico em exames de tomografia computadorizada e ressonância magnética com alta precisão e tempo de diagnóstico reduzido.

- Por exemplo, a plataforma Viz.ai integra-se com sistemas hospitalares e utiliza a IA para identificar acidentes vasculares cerebrais de oclusão de grandes vasos (LVO) em tempo real, alertando imediatamente os especialistas para priorizar o atendimento.

- Essas ferramentas de diagnóstico baseadas em IA aceleram a tomada de decisões clínicas e ajudam a reduzir o erro humano, especialmente em situações de emergência, onde o tempo é crucial. Modelos preditivos também estão sendo desenvolvidos para avaliar o risco de AVC com base no histórico do paciente e em marcadores genéticos.

- A tendência para diagnósticos de IA baseados em nuvem também está ganhando força, permitindo avaliação remota de AVC e suporte para instalações médicas com poucos recursos

- Como resultado, empresas como a RapidAI e a Brainomix estão a investir na expansão global das suas plataformas de imagiologia de AVC baseadas em IA para melhorar a acessibilidade e a precisão.

- Esta evolução em direção ao diagnóstico preditivo de AVC, apoiado por IA, está transformando a abordagem clínica ao tratamento do AVC, levando a melhores resultados por meio de intervenções mais rápidas e estratégias de tratamento mais personalizadas.

Quais são os principais impulsionadores do mercado de diagnósticos de AVC?

- A crescente incidência global de acidentes vasculares cerebrais, impulsionada pelo envelhecimento da população, estilos de vida sedentários e taxas crescentes de hipertensão e diabetes, é um fator importante que alimenta a demanda por diagnósticos precisos de acidentes vasculares cerebrais.

- Por exemplo, em fevereiro de 2024, a Brainomix expandiu sua plataforma e-Stroke habilitada para IA para vários hospitais no Reino Unido e na Europa para melhorar a detecção precoce de AVC e as decisões de tratamento, reduzindo assim as taxas de mortalidade e incapacidade.

- A crescente conscientização sobre os benefícios da detecção precoce do AVC, as reformas governamentais na área da saúde e o aumento dos investimentos em infraestrutura neurológica estão impulsionando ainda mais o mercado

- A procura por soluções de diagnóstico não invasivas e rápidas, juntamente com os avanços nas tecnologias de imagem, como a TC de perfusão e a RM ponderada por difusão, também está a apoiar o crescimento

- Além disso, a integração da telemedicina e das unidades móveis de AVC está ajudando a levar o diagnóstico de AVC para áreas remotas e carentes, melhorando a equidade na assistência médica e impulsionando a expansão do mercado.

Qual fator está desafiando o crescimento do mercado de diagnóstico de AVC?

- Um grande desafio é o acesso limitado a equipamentos avançados de diagnóstico em países de baixa e média renda, onde faltam infraestrutura de saúde e profissionais treinados.

- Por exemplo, muitos hospitais rurais ainda dependem de equipamentos de TC desatualizados ou não têm os especialistas necessários para interpretar imagens de AVC, resultando em diagnósticos tardios ou incorretos.

- Além disso, o alto custo das ferramentas de diagnóstico de AVC, particularmente plataformas alimentadas por IA e sistemas avançados de imagem, pode ser proibitivo para hospitais menores ou sistemas de saúde com orçamento limitado.

- As preocupações com a privacidade de dados relacionadas às plataformas de AVC baseadas em IA, especialmente aquelas que aproveitam o armazenamento em nuvem e o acesso remoto, também surgiram como uma barreira à adoção em certas regiões

- Abordar essas questões por meio de soluções econômicas, plataformas de IA escaláveis e iniciativas de treinamento aprimoradas é essencial para expandir a penetração no mercado e melhorar os resultados dos pacientes globalmente.

- A superação destes desafios através de medidas de cibersegurança melhoradas, da educação do consumidor sobre as melhores práticas de segurança e do desenvolvimento de opções de diagnóstico de AVC mais acessíveis será vital para o crescimento sustentado do mercado.

Como o mercado de diagnóstico de AVC é segmentado?

O mercado é segmentado com base no tipo, protocolo de comunicação, mecanismo de desbloqueio e aplicação.

- Por gravidade

Com base na gravidade, o mercado de diagnóstico de AVC é segmentado em AVC moderado, grave e leve. O segmento de AVC grave dominou o mercado em 2024, respondendo pela maior fatia da receita, 47,6%, impulsionado pela necessidade crítica de diagnóstico rápido e preciso para permitir intervenção oportuna e reduzir a mortalidade. Casos de AVC grave geralmente exigem ferramentas diagnósticas avançadas para orientar decisões terapêuticas urgentes, impulsionando a demanda neste segmento.

Espera-se que os segmentos de gravidade moderada e leve cresçam de forma constante à medida que a conscientização e os esforços de detecção precoce melhoram globalmente.

- Por tipo

Com base no tipo, o mercado é segmentado em diagnósticos, terapêuticas e software. O segmento de diagnósticos liderou o mercado em 2024, com uma participação de receita de 52,3%, refletindo a crescente adoção de soluções avançadas de diagnóstico por imagem e baseadas em IA para detecção precoce de AVC.

Espera-se que as soluções terapêuticas e de software cresçam significativamente, principalmente porque plataformas integradas que combinam diagnóstico com planejamento e monitoramento de tratamento se tornam mais comuns.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em Tomografia Computadorizada (TC), Angiografia por Tomografia Computadorizada (ATC), Ressonância Magnética (RM), Angiografia por Ressonância Magnética (ARM), Ultrassom Doppler Transcraniano, Teste de Impulso Cefálico por Vídeo (VHIT), Eletrocardiografia, Ultrassom de Carótidas, Angiografia Cerebral e outros. O segmento de Tomografia Computadorizada (TC) deteve a maior fatia de mercado, com 45,8% da receita em 2024, devido à sua ampla disponibilidade, rápida capacidade de geração de imagens e papel fundamental na avaliação de emergência de AVC.

Modalidades avançadas de imagem, como angiotomografia computadorizada (ATC) e ressonância magnética, devem apresentar crescimento substancial devido à sua maior sensibilidade e ao uso clínico em expansão.

- Por aplicação

Com base na aplicação, o mercado é segmentado em AVC isquêmico, AVC hemorrágico e ataques isquêmicos transitórios (AITs). O segmento de AVC isquêmico dominou em 2024, com uma participação de mercado de 54,1%, impulsionado por sua maior prevalência global e pela necessidade urgente de diagnóstico e tratamento oportunos.

Também se espera que os segmentos de acidente vascular cerebral hemorrágico e AITs cresçam à medida que a precisão do diagnóstico melhora e os cuidados preventivos se tornam mais difundidos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais e assistência médica domiciliar. O segmento hospitalar representou a maior fatia da receita, de 60,5% em 2024, devido à concentração de instalações de diagnóstico avançado e unidades de tratamento de AVC em ambientes hospitalares.

Clínicas e centros ambulatoriais estão expandindo suas capacidades de diagnóstico de AVC, enquanto a assistência médica domiciliar está surgindo com soluções de monitoramento portáteis e remotos

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta liderou o mercado em 2024, com uma participação de 48,7%, impulsionado por práticas de compras institucionais em hospitais e grandes organizações de saúde que priorizam relacionamentos diretos com fornecedores para melhores preços e serviços. Distribuidores terceirizados estão ganhando espaço, especialmente em mercados emergentes.

- Por estágio

Com base no estágio, o mercado é segmentado em fases pré-operatória, perioperatória e pós-operatória. O segmento pré-operatório dominou em 2024, com uma participação de receita de 50,3%, visto que o diagnóstico precoce de AVC e a avaliação de risco são essenciais para determinar as vias de tratamento e melhorar os resultados dos pacientes.

Os segmentos perioperatório e pós-operatório também estão crescendo com os avanços nas tecnologias de monitoramento e reabilitação.

Qual região detém a maior fatia do mercado de diagnóstico de AVC?

- A América do Norte dominou o mercado de diagnóstico de AVC com a maior participação na receita de 39,89% em 2024, impulsionada pela ampla infraestrutura de saúde, instalações avançadas de diagnóstico e maior conscientização sobre tecnologias de gerenciamento de AVC.

- A região beneficia de elevados gastos com cuidados de saúde, de iniciativas governamentais que promovem a detecção precoce de acidentes vasculares cerebrais e de uma crescente adopção de ferramentas de diagnóstico e serviços de telessaúde baseados em IA.

- Esses fatores aumentam coletivamente a demanda por diagnósticos de AVC em hospitais, clínicas e ambientes de assistência médica domiciliar nos EUA e no Canadá.

Visão do mercado de diagnóstico de AVC nos EUA

O mercado de diagnóstico de AVC dos EUA conquistou a maior fatia da receita da América do Norte em 2024, impulsionado por amplos investimentos em P&D e pela rápida adoção de tecnologias avançadas de imagem, como tomografia computadorizada e ressonância magnética. A crescente prevalência de casos de AVC e o envelhecimento da população também impulsionam a demanda por diagnósticos precoces e precisos. O foco do sistema de saúde dos EUA na redução da morbidade relacionada ao AVC por meio de diagnósticos oportunos impulsiona o crescimento do mercado, juntamente com a crescente integração da telemedicina e softwares de diagnóstico com tecnologia de IA.

Visão geral do mercado de diagnóstico de AVC na Europa

O mercado europeu de diagnóstico de AVC deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado pelo crescente apoio governamental a programas de conscientização sobre AVC e financiamento da saúde. Países como Alemanha, França e Reino Unido estão testemunhando crescimento devido aos avanços tecnológicos em ferramentas de imagem e diagnóstico. A crescente urbanização e o envelhecimento demográfico impulsionam ainda mais a demanda, enquanto regulamentações rigorosas na área da saúde garantem a adoção de soluções de diagnóstico de AVC de alta qualidade.

Visão geral do mercado de diagnóstico de AVC no Reino Unido

Espera-se que o mercado de diagnóstico de AVC no Reino Unido cresça a uma CAGR notável, impulsionado pelas iniciativas do Serviço Nacional de Saúde (NHS) para aprimorar os caminhos de tratamento do AVC e promover a intervenção precoce. O aumento da incidência de AVC e o uso crescente de diagnósticos baseados em IA para reduzir o tempo de tratamento são fatores de crescimento significativos. Além disso, o aumento do financiamento para serviços comunitários de AVC e a conscientização sobre os sintomas do AVC impulsionam a expansão do mercado.

Visão do mercado de diagnóstico de AVC na Alemanha

Prevê-se que o mercado de diagnóstico de AVC na Alemanha cresça consideravelmente, apoiado por sua avançada infraestrutura de saúde e ênfase na inovação em tecnologia médica. O compromisso do país com a transformação digital da saúde e o aumento da prevalência de AVC contribuem para o aumento da demanda por soluções de diagnóstico por imagem e software. Investimentos públicos e privados em saúde facilitam ainda mais a adoção de diagnósticos de AVC de ponta em hospitais e atendimento ambulatorial.

Qual região é a que mais cresce no mercado de diagnóstico de AVC?

O mercado de diagnóstico de AVC da Ásia-Pacífico deverá registrar o CAGR mais rápido, de 16,35%, entre 2025 e 2032, impulsionado pela crescente conscientização sobre saúde, pelo aumento da prevalência de AVC e pela expansão da infraestrutura de saúde em países como China, Índia e Japão. Iniciativas governamentais que promovem a saúde digital e a telemedicina, juntamente com a rápida urbanização e o aumento dos gastos com saúde da classe média, estão acelerando o crescimento do mercado. Além disso, a região está se tornando um importante polo de fabricação e inovação em tecnologias de diagnóstico, melhorando a acessibilidade e a acessibilidade financeira.

Visão do mercado de diagnóstico de AVC no Japão

O mercado de diagnóstico de AVC no Japão está ganhando força devido ao envelhecimento da população e ao sistema de saúde avançado. A alta adoção de dispositivos médicos inovadores e ferramentas de diagnóstico com tecnologia de IA no país impulsiona a expansão do mercado. A integração do diagnóstico de AVC com serviços de telessaúde e monitoramento remoto de pacientes atende à crescente demanda por cuidados eficientes para AVC, especialmente em áreas rurais. O foco do Japão em saúde preventiva e no gerenciamento de doenças crônicas impulsiona ainda mais o crescimento desse mercado.

Visão do mercado de diagnóstico de AVC na China

A China foi responsável pela maior fatia de mercado na região Ásia-Pacífico em 2024, impulsionada pela rápida urbanização, pelo crescimento da população idosa e pelo aumento dos gastos com saúde. A forte ênfase do governo em programas de prevenção de AVC e iniciativas de hospitais inteligentes apoia a crescente adoção de soluções avançadas de diagnóstico. Além disso, a capacidade de produção nacional e a expansão da infraestrutura de saúde tornam o diagnóstico de AVC mais acessível em regiões urbanas e rurais, impulsionando o crescimento do mercado.

Quais são as principais empresas no mercado de diagnóstico de AVC?

O setor de diagnóstico de AVC é liderado principalmente por empresas bem estabelecidas, incluindo:

- Siemens (Alemanha)

- Koninklijke Philips NV (Holanda)

- GE HealthCare (EUA)

- Mindray Medical India Pvt. Ltd. (Índia)

- FUJIFILM Corporation (Japão)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Coreia do Sul)

- Analogic Corporation (EUA)

- Aspect Imaging Ltd. (EUA)

- BPL Medical Technologies (Índia)

- Carestream Health (EUA)

- Esaote SpA (Itália)

- FONAR Corp. (EUA)

- Hologic, Inc. (EUA)

- IMRIS Inc. (Canadá)

- Medfield Diagnostics AB (Suécia)

- MEDTRON AG (Alemanha)

Quais são os desenvolvimentos recentes no mercado global de diagnóstico de AVC?

- Em maio de 2021, a Siemens lançou o Somatom X.ceed, um tomógrafo computadorizado de alta resolução e alta velocidade, projetado para áreas clínicas desafiadoras. Essa inovação aprimora a linha de produtos da Siemens, concretizando seu compromisso com o avanço das tecnologias de diagnóstico por imagem. O Somatom X.ceed foi desenvolvido para fornecer imagens precisas e eficientes, atendendo às demandas complexas de diversos cenários clínicos.

- Em abril de 2021, a FDA autorizou o Sistema de Reabilitação de Membros Superiores Neurolutions IpsiHand, da Neurolutions, Inc. Este dispositivo de Interface Cérebro-Computador (ICC) facilita a reabilitação de pacientes com AVC e deficiências nos membros superiores, abordando especificamente deficiências nas mãos, punhos e braços. A aprovação ressalta seu potencial para aprimorar os resultados da neurorreabilitação para indivíduos em recuperação de déficits motores relacionados ao AVC.

- Em abril de 2021, a Koninklijke Philips NV anunciou uma parceria estratégica com a Ibex Medical Analytics para promover coletivamente suas soluções de patologia digital e IA globalmente. Essa colaboração visa fortalecer seus canais de distribuição, facilitando o acesso a soluções inovadoras de patologia para hospitais, redes de saúde e laboratórios de patologia em todo o mundo.

- Em setembro de 2020, a Hyperfine Research, Inc. obteve a aprovação 510(k) da FDA para seu inovador dispositivo de ressonância magnética portátil Swoop. Essa tecnologia de ressonância magnética portátil redefine a imagem no local de atendimento, permitindo imagens de ressonância magnética no local. A aprovação da FDA representa um avanço significativo, permitindo imagens diagnósticas mais acessíveis e imediatas em diversos ambientes de saúde.

- Em junho de 2020, a RapidAI obteve aprovação da FDA para algoritmos de inteligência artificial capazes de analisar rapidamente tomografias computadorizadas do cérebro, identificando suspeitas de oclusões de grandes vasos — uma das principais causas de AVCs graves. Além disso, a empresa obteve aprovação da FDA para software de diagnóstico assistido por computador, aprimorando a interpretação de tomografias computadorizadas sem contraste pelos médicos, refletindo os avanços na tecnologia de diagnóstico de AVC.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.