Global Stroke Management Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

40.77 Billion

USD

68.90 Billion

2025

2033

USD

40.77 Billion

USD

68.90 Billion

2025

2033

| 2026 –2033 | |

| USD 40.77 Billion | |

| USD 68.90 Billion | |

| % | |

|

Segmentação do mercado global de tratamento de AVC por tipo (terapêutico e diagnóstico), aplicação (isquêmico, hemorrágico e ataque isquêmico transitório (AIT)) e usuário final (hospitais, centros cirúrgicos ambulatoriais , centros de diagnóstico e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de tratamento de AVC

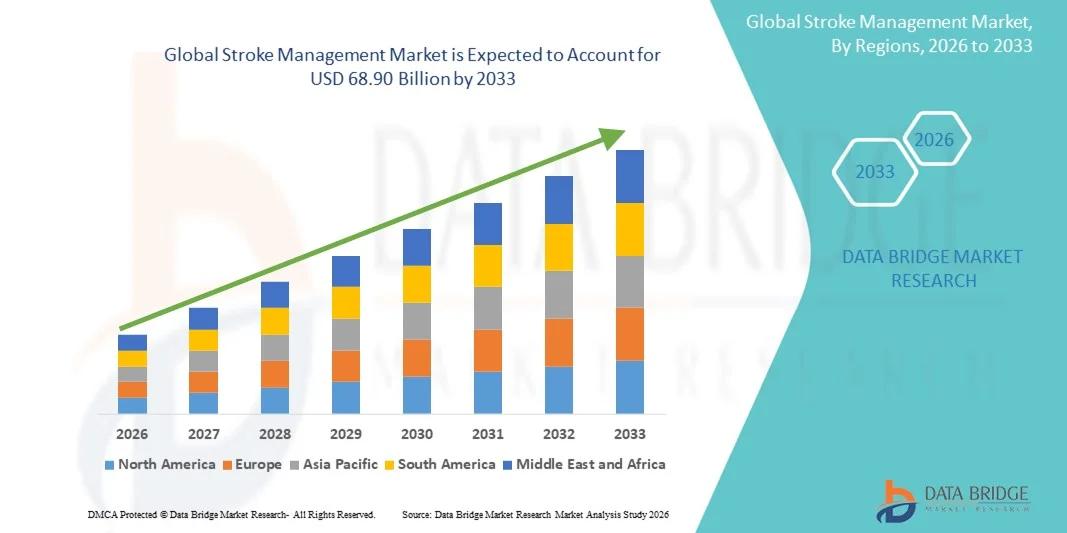

- O mercado global de tratamento de AVC foi avaliado em US$ 40,77 bilhões em 2025 e deverá atingir US$ 68,90 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,78% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de casos de AVC em todo o mundo, juntamente com os avanços nas tecnologias de diagnóstico, monitoramento e reabilitação de AVC, resultando em melhores resultados para os pacientes e redução dos custos de saúde a longo prazo.

- Além disso, a crescente conscientização entre profissionais de saúde e pacientes sobre os benefícios do tratamento oportuno do AVC, juntamente com a integração de soluções de saúde digital e telemedicina para monitoramento remoto, está acelerando a adoção de soluções de tratamento de AVC, impulsionando significativamente o crescimento do setor.

Análise do mercado de gestão de AVC

- As soluções para o tratamento do AVC, que abrangem dispositivos de cuidados agudos, equipamentos de reabilitação e plataformas de monitoramento digital, são componentes cada vez mais vitais dos sistemas de saúde modernos, tanto em ambientes hospitalares quanto domiciliares, devido à sua capacidade de melhorar os resultados para os pacientes, permitir intervenções oportunas e apoiar a recuperação a longo prazo.

- A crescente demanda por soluções para o tratamento de AVC é impulsionada principalmente pela crescente prevalência global de AVC, pelo aumento da população idosa e pela adoção cada vez maior de telemedicina e ferramentas de diagnóstico e monitoramento baseadas em inteligência artificial.

- A América do Norte dominou o mercado de tratamento de AVC, com a maior participação na receita, de aproximadamente 38,5% em 2025. Essa participação é caracterizada por uma infraestrutura de saúde robusta, altos investimentos em P&D, ampla adoção de tecnologias médicas avançadas e forte presença de importantes players do mercado. Os EUA impulsionaram um crescimento substancial por meio de soluções inovadoras para o tratamento de AVC e plataformas integradas de monitoramento.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de AVC durante o período de previsão, registrando uma taxa de crescimento anual composta (CAGR) estimada em 9,2%, devido ao aumento dos gastos com saúde, à expansão das redes hospitalares, à crescente conscientização sobre a prevenção e o tratamento de AVC e à crescente adoção de soluções de telessaúde em países como China e Índia.

- O segmento de acidente vascular cerebral isquêmico representou a maior fatia da receita de mercado, cerca de 64,1% em 2025, impulsionado por sua alta incidência global e pela necessidade crítica de intervenção oportuna.

Escopo do relatório e segmentação do mercado de gestão de AVC

|

Atributos |

Principais informações de mercado sobre o tratamento do AVC |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Medtronic (Irlanda) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de gestão de AVC

Adoção crescente de soluções avançadas para o tratamento de AVC

- Uma tendência significativa e crescente no mercado global de tratamento de AVC é a adoção cada vez maior de soluções avançadas de diagnóstico, monitoramento e tratamento em hospitais, centros de reabilitação e atendimento domiciliar.

- Os profissionais de saúde estão integrando cada vez mais terapias baseadas em evidências, intervenções minimamente invasivas e programas abrangentes de reabilitação pós-AVC para melhorar os resultados dos pacientes e reduzir a incapacidade a longo prazo.

- Por exemplo, em 2024, hospitais de referência na Europa e na América do Norte adotaram sistemas de monitorização hemodinâmica e neurológica contínua para avaliar a gravidade do AVC em tempo real, permitindo uma tomada de decisão clínica mais rápida.

- Da mesma forma, centros de reabilitação na região Ásia-Pacífico começaram a implementar protocolos de terapia estruturados, combinando fisioterapia, fonoaudiologia e reabilitação cognitiva para melhorar as taxas de recuperação.

- Além disso, há um foco crescente na prevenção do AVC e na intervenção precoce, com sistemas de saúde em todo o mundo promovendo campanhas de conscientização e programas de triagem para identificar indivíduos de alto risco.

- Essa tendência está impulsionando a adoção de soluções avançadas para o tratamento do AVC, incluindo terapia trombolítica, ferramentas de neuroimagem e dispositivos de monitoramento vestíveis.

- De modo geral, o mercado está testemunhando uma mudança em direção a modelos de atendimento integrado que enfatizam o diagnóstico rápido, o tratamento individualizado e a reabilitação abrangente pós-AVC, refletindo um compromisso global mais amplo com a melhoria dos resultados para pacientes com AVC.

Dinâmica do mercado de gestão de AVC

Motorista

Aumento da prevalência de AVC e fatores de risco associados

- O mercado global de tratamento de AVC é fortemente impulsionado pela crescente prevalência de AVC e fatores de risco associados, como hipertensão, diabetes, obesidade e doenças cardiovasculares.

- De acordo com relatórios globais de saúde, o AVC continua sendo uma das principais causas de incapacidade e mortalidade, particularmente entre as populações idosas na Europa, América do Norte e região Ásia-Pacífico.

- Por exemplo, em 2025, as unidades de saúde na Índia e na China relataram um aumento substancial nos casos de AVC devido a fatores de risco relacionados ao estilo de vida, o que levou a um aumento nos investimentos em infraestrutura para o tratamento de AVC e no treinamento de profissionais da saúde.

- Além disso, a crescente conscientização sobre a importância da intervenção precoce e do tratamento rápido está impulsionando a demanda por exames de imagem diagnósticos avançados, monitoramento por telemedicina e programas de reabilitação.

- A expansão dos centros de tratamento de AVC, aliada às iniciativas governamentais para melhorar o acesso a cuidados de qualidade, especialmente em regiões em desenvolvimento, continua a impulsionar o crescimento do mercado.

- Além disso, o foco na redução das complicações pós-AVC e na melhoria da qualidade de vida está incentivando hospitais e clínicas em todo o mundo a adotarem protocolos abrangentes de tratamento do AVC.

Restrição/Desafio

Altos custos de tratamento e acesso limitado em regiões emergentes

- Apesar da forte demanda, o mercado de tratamento de AVC enfrenta desafios relacionados ao alto custo de tratamentos avançados, procedimentos diagnósticos e programas de reabilitação.

- Em muitas regiões em desenvolvimento, o acesso a cuidados de ponta para AVC continua limitado devido à infraestrutura de saúde insuficiente e às restrições orçamentárias.

- Por exemplo, as unidades de saúde rurais na África e em partes do Sudeste Asiático frequentemente dependem de ferramentas básicas de diagnóstico e carecem de serviços de reabilitação especializados, o que dificulta a adoção de soluções abrangentes para o tratamento do AVC.

- Além disso, o custo de terapias como trombectomia mecânica, medicamentos neuroprotetores e sistemas de monitoramento contínuo pode ser proibitivo para pacientes sem plano de saúde, criando disparidades no acesso ao tratamento.

- Para enfrentar esses desafios, é necessário aumentar o investimento governamental, desenvolver tecnologias de tratamento de AVC com boa relação custo-benefício e ampliar os programas de conscientização para melhorar a detecção e o tratamento precoces.

- A expansão das soluções de telemedicina e monitoramento remoto, juntamente com colaborações internacionais para fornecer treinamento e recursos, será essencial para superar essas barreiras e apoiar o crescimento sustentado do mercado globalmente.

Escopo do mercado de gestão de AVC

O mercado está segmentado com base no tipo, na aplicação e no usuário final.

- Por tipo

Com base no tipo, o mercado de tratamento de AVC é segmentado em terapêutica e diagnóstico. O segmento de terapêutica dominou a maior participação de mercado em receita, com aproximadamente 58,4% em 2025, impulsionado pela crescente prevalência de AVC em todo o mundo e pela maior adoção de opções de tratamento avançadas, como terapia trombolítica, medicamentos neuroprotetores e intervenções minimamente invasivas. A crescente conscientização sobre o tratamento oportuno do AVC e as políticas de reembolso favoráveis em regiões desenvolvidas reforçam ainda mais a dominância da terapêutica. Ensaios clínicos em larga escala, investimentos crescentes em P&D por empresas farmacêuticas e inovações tecnológicas na administração do tratamento contribuem para uma maior adoção. Hospitais e centros especializados em AVC estão investindo cada vez mais em terapêutica para melhorar os resultados dos pacientes. A liderança do segmento é reforçada por lançamentos contínuos de produtos e pela expansão das redes de distribuição globais.

Prevê-se que o segmento de diagnóstico apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 12,8%, de 2026 a 2033, impulsionado por avanços em tecnologias de imagem, como tomografia computadorizada (TC), ressonância magnética (RM) e exames de perfusão, juntamente com o desenvolvimento de dispositivos de diagnóstico portáteis. O diagnóstico rápido permite a detecção precoce de acidentes vasculares cerebrais (AVCs) isquêmicos e hemorrágicos, melhorando os resultados clínicos. O aumento dos investimentos em soluções de diagnóstico no ponto de atendimento, a crescente demanda em mercados emergentes e a integração de ferramentas de imagem assistidas por inteligência artificial estão acelerando o crescimento. A maior acessibilidade em ambientes ambulatoriais e de atendimento externo também impulsiona a adoção de soluções de diagnóstico. A crescente prevalência de fatores de risco para AVC, como hipertensão e diabetes, alimenta a necessidade de serviços de diagnóstico aprimorados, sustentando um forte crescimento da CAGR.

- Por meio de aplicação

Com base na aplicação, o mercado de tratamento de AVC é segmentado em isquêmico, hemorrágico e ataque isquêmico transitório (AIT). O segmento de AVC isquêmico representou a maior participação na receita do mercado, com cerca de 64,1% em 2025, impulsionado por sua alta incidência global e pela necessidade crítica de intervenção oportuna. Avanços terapêuticos, como trombectomia mecânica, dispositivos de remoção de coágulos e agentes trombolíticos, fortaleceram o segmento. Hospitais e centros especializados em AVC estão focando na intervenção precoce e nos cuidados pós-AVC, aumentando a adoção dessas práticas. Iniciativas governamentais que promovem a conscientização sobre o AVC, combinadas com estruturas robustas de reembolso, reforçam ainda mais a dominância do mercado. O segmento se beneficia de grandes populações de pacientes, diretrizes clínicas avançadas e investimentos contínuos em pesquisa e desenvolvimento de opções de tratamento.

O segmento de acidente vascular cerebral hemorrágico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de aproximadamente 11,9%, entre 2026 e 2033, impulsionado pela crescente adoção de intervenções cirúrgicas avançadas, procedimentos minimamente invasivos e terapias hemostáticas. Ferramentas aprimoradas de imagem e monitoramento auxiliam no diagnóstico precoce e no manejo eficaz. A expansão da infraestrutura de atendimento a AVC em economias emergentes e o aumento da conscientização sobre o manejo do AVC hemorrágico contribuem para esse rápido crescimento. A inovação tecnológica, a crescente conscientização dos pacientes e o foco cada vez maior em estratégias de prevenção também aceleram a adoção dessas tecnologias. O segmento demonstra forte potencial de crescimento devido às necessidades clínicas não atendidas e à evolução das modalidades de tratamento.

- Por usuário final

Com base no usuário final, o mercado de Gestão de AVC é segmentado em hospitais, centros cirúrgicos ambulatoriais (CCAs), centros de diagnóstico e outros. O segmento de hospitais dominou o mercado com uma participação de receita de aproximadamente 72,3% em 2025, impulsionado por sua capacidade de fornecer atendimento abrangente para AVC, incluindo tratamento agudo, diagnóstico e reabilitação. Os hospitais se beneficiam de infraestrutura bem estabelecida, unidades especializadas em AVC e profissionais médicos qualificados, o que permite alta adoção tanto de terapias quanto de diagnósticos. Investimentos em larga escala em programas de gestão de AVC e parcerias com fabricantes de dispositivos reforçam ainda mais a dominância dos hospitais nesse segmento.

Prevê-se que o segmento de centros cirúrgicos ambulatoriais (CCAs) apresente a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 13,5%, de 2026 a 2033, impulsionado pela crescente demanda por serviços ambulatoriais de tratamento de AVC, procedimentos com boa relação custo-benefício e intervenções minimamente invasivas. A crescente preferência dos pacientes por recuperação rápida e serviços de reabilitação domiciliar contribui para a adoção dos CCAs. A expansão de unidades especializadas em tratamento de AVC nos CCAs, os avanços em tecnologias de diagnóstico portáteis e a crescente conscientização sobre intervenções precoces em casos de AVC estão impulsionando o crescimento. O segmento também se beneficia de políticas de reembolso favoráveis e do desenvolvimento da infraestrutura de saúde em regiões emergentes.

Análise Regional do Mercado de Gestão de AVC

- A América do Norte dominou o mercado de tratamento de AVC, com a maior participação na receita, de aproximadamente 38,5% em 2025, impulsionada por uma infraestrutura de saúde bem estabelecida, alto gasto per capita com saúde e ampla disponibilidade de tecnologias diagnósticas e terapêuticas avançadas.

- A região beneficia-se de fortes investimentos em P&D, da adoção precoce de soluções inovadoras para o tratamento de AVC e da presença de empresas líderes nos setores farmacêutico e de dispositivos médicos.

- Além disso, políticas de reembolso favoráveis e a crescente ênfase no diagnóstico rápido, na reabilitação pós-AVC e em protocolos de atendimento integrados continuam a fortalecer o crescimento do mercado em hospitais e centros especializados em AVC.

Panorama do Mercado de Tratamento de AVC nos EUA:

O mercado de tratamento de AVC nos EUA representou a maior fatia da América do Norte em 2025, impulsionado pelo aumento da incidência de AVC, pela alta adoção de tecnologias avançadas de imagem e monitoramento e por fortes iniciativas governamentais e privadas focadas na melhoria dos resultados do tratamento de AVC. O uso crescente de programas de telemedicina para AVC, diagnósticos baseados em IA e abordagens de tratamento minimamente invasivas está aprimorando a eficiência clínica. Além disso, a extensa atividade de pesquisa clínica e a inovação contínua de produtos estão acelerando ainda mais a expansão do mercado no país.

Panorama do Mercado Europeu de Tratamento de AVC:

Prevê-se que o mercado europeu de tratamento de AVC cresça a uma taxa composta de crescimento anual (CAGR) constante durante o período de previsão, impulsionado pela crescente conscientização sobre a prevenção do AVC, políticas governamentais de saúde favoráveis e aumento dos investimentos em cuidados neurológicos. Os países europeus estão focando na melhoria dos sistemas de resposta a emergências, na expansão de unidades especializadas em AVC e na adoção de soluções avançadas de reabilitação, o que contribui para o crescimento sustentado do mercado em toda a região.

Panorama do Mercado de Gestão de AVC no Reino Unido:

O mercado de gestão de AVC no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pelo aumento do financiamento da saúde, por sólidas estratégias nacionais de combate ao AVC e pela crescente adoção de plataformas de saúde digital e telemedicina. O foco do país no diagnóstico precoce, na intervenção oportuna e nos serviços de reabilitação a longo prazo está sustentando a demanda por soluções abrangentes de gestão de AVC em instalações de saúde públicas e privadas.

Panorama do Mercado de Tratamento de AVC na Alemanha:

Prevê-se que o mercado de tratamento de AVC na Alemanha cresça a um ritmo considerável durante o período de previsão, impulsionado por um sistema de saúde robusto, alta utilização de tecnologias médicas avançadas e forte ênfase na excelência clínica. A presença de fabricantes líderes de dispositivos médicos e o aumento dos investimentos em pesquisa neurológica estão a impulsionar ainda mais a adoção de soluções inovadoras para o tratamento de AVC em hospitais e centros de reabilitação.

Panorama do Mercado de Tratamento de AVC na Ásia-Pacífico:

O mercado de tratamento de AVC na Ásia-Pacífico deverá registrar a taxa de crescimento anual composta (CAGR) mais rápida, em torno de 9,2 % , durante o período de previsão, impulsionado pelo aumento dos gastos com saúde, pela expansão da infraestrutura hospitalar e pela crescente conscientização sobre a prevenção e o tratamento do AVC. A crescente adoção de plataformas de telemedicina, o acesso facilitado a ferramentas de diagnóstico avançadas e as iniciativas governamentais voltadas para o fortalecimento do atendimento neurológico estão contribuindo significativamente para o crescimento do mercado em toda a região.

Panorama do Mercado de Tratamento de AVC no Japão:

O mercado japonês de tratamento de AVC está ganhando força de forma constante devido ao envelhecimento da população, à alta prevalência de doenças cerebrovasculares e à infraestrutura de saúde avançada. O forte foco no diagnóstico precoce, nas tecnologias de reabilitação e no cuidado ao paciente a longo prazo está impulsionando a demanda por soluções abrangentes de tratamento de AVC, tanto em ambientes hospitalares quanto domiciliares.

Panorama do Mercado de Tratamento de AVC na China:

O mercado de tratamento de AVC na China representou a maior fatia da receita do mercado de tratamento de AVC na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura de saúde, pela crescente adoção da telemedicina e pelo aumento dos investimentos governamentais em programas de tratamento de AVC. A crescente conscientização sobre os riscos de AVC, o acesso facilitado a opções de tratamento avançadas e a expansão de centros especializados em AVC são fatores-chave que impulsionam o crescimento do mercado no país.

Participação de mercado no tratamento de AVC

O setor de Gestão de AVC é liderado principalmente por empresas consolidadas, incluindo:

• Medtronic (Irlanda)

• Stryker Corporation (EUA)

• Johnson & Johnson (EUA)

• Penumbra Inc. (EUA)

• Abbott (EUA)

• Boston Scientific Corporation (EUA)

• B. Braun SE (Alemanha)

• Siemens Healthineers (Alemanha)

• GE HealthCare (EUA)

• Philips Healthcare (Países Baixos)

• Terumo Corporation (Japão)

• Bayer AG (Alemanha)

• Boehringer Ingelheim (Alemanha)

• Pfizer Inc. (EUA)

• F. Hoffmann-La Roche Ltd. (Suíça)

• AstraZeneca (Reino Unido)

• Merck & Co., Inc. (EUA)

• Sanofi (França)

Últimos desenvolvimentos no mercado global de tratamento de AVC

- Em setembro de 2025, o mercado global de diagnóstico e tratamento de AVC apresentou um crescimento acelerado, impulsionado pela adoção crescente de imagens baseadas em IA e terapias avançadas. O tamanho do mercado foi projetado em aproximadamente US$ 42,07 bilhões em 2025 e deverá atingir US$ 83,91 bilhões em 2034, refletindo o forte investimento e inovação em soluções para o tratamento de AVC. Esse crescimento foi atribuído ao aumento da incidência de AVC, à maior conscientização e aos aprimoramentos em diagnósticos por IA e dispositivos intervencionistas que melhoram a velocidade e a precisão das decisões no tratamento de AVC.

- Em setembro de 2025, todos os 107 centros de tratamento de AVC na Inglaterra foram equipados com uma ferramenta revolucionária de tomografia computadorizada com inteligência artificial, implementada pelo NHS (Serviço Nacional de Saúde do Reino Unido). Essa ferramenta permite a análise rápida de exames cerebrais em até um minuto, identificando o tipo e a gravidade do AVC e reduzindo significativamente o tempo até o tratamento, além de melhorar as taxas de recuperação. A tecnologia foi apresentada no congresso da Sociedade Europeia de Cardiologia, e os primeiros resultados mostraram que a tomada de decisões mais rápidas levou a melhorias significativas na recuperação funcional de muitos pacientes com AVC.

- Em outubro de 2025, sistemas de escaneamento com inteligência artificial foram cada vez mais adotados em hospitais de Chennai, na Índia, para acelerar o diagnóstico de AVC. Esses sistemas destacam automaticamente áreas problemáticas em tomografias computadorizadas do cérebro em questão de minutos, auxiliando os médicos a iniciarem tratamentos de trombólise ou trombectomia mais rapidamente. Relatórios locais enfatizaram que essa adoção reduziu significativamente o tempo de diagnóstico de cerca de 30 minutos para menos de 10 minutos em muitos casos, acelerando intervenções que salvam vidas.

- Em dezembro de 2025, o AIIMS de Nova Delhi, na Índia, anunciou os resultados bem-sucedidos de um ensaio clínico de um dispositivo de stent retriever desenvolvido no país (“Supernova”), demonstrando eficácia no tratamento de AVCs por oclusão de grandes vasos, com resultados comparáveis aos padrões globais e baixas taxas de complicações. Isso representa um marco importante para a tecnologia de intervenção em AVC no país e amplia o acesso a cuidados acessíveis para pacientes com AVC em contextos com recursos limitados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.