Global Surgical Medical And Hospital Instruments Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

48.20 Billion

USD

85.32 Billion

2024

2032

USD

48.20 Billion

USD

85.32 Billion

2024

2032

| 2025 –2032 | |

| USD 48.20 Billion | |

| USD 85.32 Billion | |

| % | |

|

Segmentação do mercado global de instrumentos cirúrgicos, médicos e hospitalares, por produto (suturas e grampeadores, dispositivos portáteis e dispositivos elétricos), aplicação (neurocirurgia, cirurgia plástica e reconstrutiva, fechamento de feridas, obstetrícia e ginecologia, cardiovascular, ortopédica e outros), usuário final (hospitais, clínicas e outros), canal de distribuição (vendas diretas e vendas de distribuidores) - Tendências do setor e previsão até 2032

Tamanho do mercado de instrumentos cirúrgicos, médicos e hospitalares

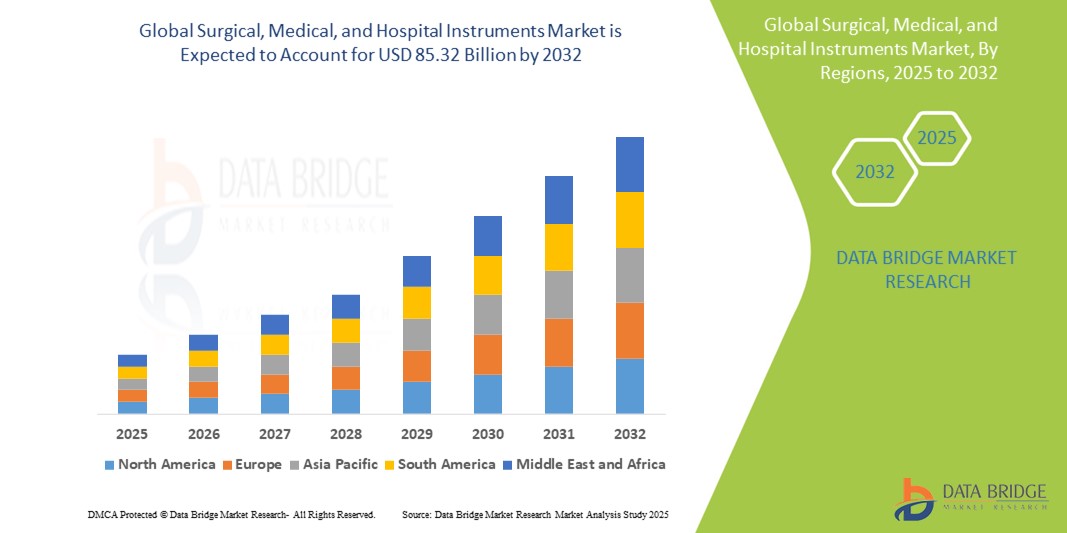

- O tamanho do mercado global de instrumentos cirúrgicos, médicos e hospitalares foi avaliado em US$ 48,20 bilhões em 2024 e deve atingir US$ 85,32 bilhões até 2032 , com um CAGR de 6,80% durante o período previsto.

- Este crescimento é impulsionado por fatores como o aumento da prevalência de doenças crônicas, o envelhecimento da população e os avanços tecnológicos.

Análise de Mercado de Instrumentos Cirúrgicos, Médicos e Hospitalares

- Instrumentos cirúrgicos, médicos e hospitalares são ferramentas essenciais utilizadas em uma ampla gama de ambientes de saúde, desde cirurgias e diagnósticos até o atendimento ao paciente. Esses instrumentos são essenciais para garantir o sucesso de diversos procedimentos, incluindo cirurgias ortopédicas, tratamentos cardiovasculares, neurocirurgias e exames médicos de rotina. São essenciais para uma ampla gama de tratamentos, desde pequenos procedimentos ambulatoriais até cirurgias complexas que exigem alta precisão e ferramentas especializadas.

- A demanda por instrumentos cirúrgicos, médicos e hospitalares é significativamente impulsionada por diversos fatores, incluindo a crescente prevalência global de doenças crônicas, como doenças cardiovasculares, diabetes e câncer, que exigem cirurgias frequentes. Além disso, o crescimento da população idosa, que frequentemente necessita de intervenções médicas, aliado aos avanços nas técnicas cirúrgicas e cirurgias minimamente invasivas, contribui para o crescimento do mercado. O aumento do desenvolvimento da infraestrutura de saúde, tanto em economias desenvolvidas quanto emergentes, impulsiona ainda mais a demanda por esses instrumentos.

- Espera-se que a América do Norte domine o mercado de instrumentos cirúrgicos, médicos e hospitalares devido à sua infraestrutura avançada de saúde, aos altos gastos com saúde e à forte presença de importantes fabricantes de dispositivos médicos. A crescente adoção de tecnologias de ponta, aliada aos sistemas de saúde bem estabelecidos da região e ao grande número de procedimentos cirúrgicos, impulsiona a demanda por instrumentos médicos de alta qualidade.

- Espera-se que a Ásia-Pacífico seja a região com crescimento mais rápido no mercado de instrumentos cirúrgicos, médicos e hospitalares durante o período previsto. Esse crescimento é atribuído à crescente conscientização sobre saúde e tecnologia médica, juntamente com investimentos substanciais em infraestrutura de saúde em países como China, Índia e Japão. Além disso, o foco crescente na melhoria dos padrões médicos e no acesso à saúde em toda a região está impulsionando a demanda por instrumentos médicos.

- Espera-se que o segmento de suturas e grampeadores domine o mercado, com uma participação de mercado de 56,22%, devido à alta taxa de adoção, devido ao seu papel essencial em procedimentos de fechamento de feridas. Número crescente de procedimentos cirúrgicos em todo o mundo, especialmente em aplicações de fechamento de feridas.

Escopo do Relatório e Segmentação do Mercado de Instrumentos Cirúrgicos, Médicos e Hospitalares

|

Atributos |

Principais insights de mercado sobre instrumentos cirúrgicos, médicos e hospitalares |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de instrumentos cirúrgicos, médicos e hospitalares

“Avanços em Instrumentos Cirúrgicos e Integração de IA em Dispositivos Médicos”

- Uma tendência proeminente na evolução dos instrumentos cirúrgicos é a crescente integração da Inteligência Artificial (IA) e das tecnologias robóticas. Essas inovações estão aprimorando a precisão e a eficiência das cirurgias, permitindo análise de dados em tempo real, planejamento cirúrgico personalizado e melhor controle durante as operações.

- Ferramentas com tecnologia de IA estão revolucionando a maneira como os procedimentos cirúrgicos são conduzidos, oferecendo aos cirurgiões recursos aprimorados, como análise preditiva para resultados de pacientes e cirurgia guiada com precisão.

- Por exemplo, a IA pode auxiliar na identificação de vias cirúrgicas ideais, auxiliando cirurgiões durante cirurgias complexas e minimizando erros humanos. Além disso, cirurgias assistidas por robótica estão proporcionando aos cirurgiões maior destreza, precisão e controle durante as cirurgias, especialmente em ortopedia e neurocirurgia.

- Esses avanços estão transformando o cenário cirúrgico, melhorando os resultados dos pacientes, reduzindo os tempos de recuperação e impulsionando a demanda por instrumentos cirúrgicos de última geração que integrem IA, robótica e tecnologias inteligentes. Como resultado, o mercado para essas ferramentas médicas avançadas está se expandindo rapidamente, abrindo novas oportunidades de inovação e desenvolvimento nas práticas cirúrgicas.

Dinâmica do mercado de instrumentos cirúrgicos, médicos e hospitalares

Motorista

“Aumento da demanda devido ao aumento de procedimentos cirúrgicos e doenças crônicas”

- A crescente prevalência global de doenças crônicas, como doenças cardiovasculares, câncer, diabetes e distúrbios ortopédicos, está aumentando significativamente a demanda por instrumentos cirúrgicos, médicos e hospitalares.

- À medida que a incidência dessas condições aumenta, a necessidade de cirurgias, diagnósticos e tratamento médico contínuo cresce, levando a uma maior demanda por instrumentos médicos avançados em ambientes de saúde.

- O crescente envelhecimento da população, que está mais suscetível a condições crônicas que exigem intervenções cirúrgicas, aumenta ainda mais a demanda do mercado por ferramentas especializadas, desde bisturis cirúrgicos até sistemas cirúrgicos assistidos por robôs.

Por exemplo,

- De acordo com um relatório de 2023 da Organização Mundial da Saúde (OMS), espera-se que as doenças crônicas sejam responsáveis por quase 70% das mortes globais até 2030. Isso destaca a crescente necessidade de intervenções cirúrgicas eficazes, impactando diretamente a demanda por instrumentos cirúrgicos.

- À medida que mais pessoas buscam tratamento cirúrgico, a necessidade de instrumentos cirúrgicos precisos e confiáveis para garantir melhores resultados aos pacientes torna-se ainda mais crítica. Isso impulsiona a demanda por uma variedade de instrumentos cirúrgicos avançados e de alta qualidade em hospitais e clínicas em todo o mundo.

Oportunidade

“Integração de IA e Robótica em Instrumentos Cirúrgicos para Precisão e Eficiência”

- A integração de IA e sistemas robóticos em instrumentos cirúrgicos representa uma oportunidade de mercado significativa. Algoritmos de IA podem aprimorar a tomada de decisões em tempo real, oferecer análises preditivas e aprimorar a precisão cirúrgica durante procedimentos complexos.

- As cirurgias assistidas por robótica, como as que utilizam os sistemas cirúrgicos da Vinci ou os sistemas robóticos MAKO, estão a aumentar a capacidade dos cirurgiões de realizar procedimentos delicados com maior precisão, incisões menores e tempos de recuperação mais rápidos.

Por exemplo,

- Em janeiro de 2025, de acordo com um relatório publicado pela Mordor Intelligence, ferramentas cirúrgicas com tecnologia de IA podem auxiliar no planejamento preditivo de cirurgias, identificar potenciais complicações durante cirurgias e aprimorar estratégias de tratamento específicas para cada paciente. Algoritmos de IA já estão fazendo avanços significativos na cirurgia ortopédica, onde ajudam a criar implantes personalizados e auxiliam em procedimentos minimamente invasivos.

- A capacidade de analisar grandes conjuntos de dados e orientar operações cirúrgicas com a ajuda de sistemas robóticos continuará a evoluir, melhorando os resultados dos pacientes, reduzindo o risco de erro humano e garantindo uma recuperação mais rápida. Essa evolução tecnológica oferece uma oportunidade significativa de expansão de mercado, especialmente em hospitais que buscam modernizar suas capacidades cirúrgicas.

Restrição/Desafio

“Altos custos iniciais e despesas de manutenção”

- Um dos principais desafios no mercado de instrumentos cirúrgicos, médicos e hospitalares é o alto custo de instrumentos e dispositivos cirúrgicos avançados, especialmente aqueles com integração de IA ou assistência robótica. Esses instrumentos, como sistemas cirúrgicos robóticos e ferramentas de diagnóstico de última geração, podem custar centenas de milhares de dólares, limitando o acesso de muitos profissionais de saúde, especialmente em regiões em desenvolvimento ou em instalações de saúde de pequena escala.

- O investimento inicial substancial e os custos de manutenção contínua podem impedir que clínicas e hospitais menores adotem as tecnologias mais recentes, levando à dependência de equipamentos obsoletos.

Por exemplo,

- Em agosto de 2022, o St. Margaret's Health em Illinois fechou definitivamente devido a dificuldades financeiras, citando custos inacessíveis para compra e manutenção de equipamentos cirúrgicos e médicos — destacando como altos investimentos iniciais e despesas de manutenção podem prejudicar as instalações de saúde e restringir o crescimento do mercado.

- A barreira financeira ao acesso a instrumentos cirúrgicos avançados pode resultar num acesso desigual aos cuidados de saúde, especialmente nas economias emergentes, limitando o potencial de adopção generalizada e de crescimento no mercado.

Escopo de mercado de instrumentos cirúrgicos, médicos e hospitalares

O mercado é segmentado com base no produto, aplicação e usuário final.

|

Segmentação |

Sub-segmentação |

|

Por produto |

|

|

Por aplicação |

|

|

Por usuário final |

|

|

Por canal de distribuição |

|

Em 2025, prevê-se que as suturas e grampeadores dominem o mercado com a maior participação no segmento de produtos

Espera-se que o segmento de suturas e grampeadores domine o mercado de instrumentos cirúrgicos, médicos e hospitalares, com a maior participação de 56,22% em 2025, devido à alta taxa de adoção, devido ao seu papel essencial em procedimentos de fechamento de feridas. Número crescente de procedimentos cirúrgicos em todo o mundo, especialmente em aplicações de fechamento de feridas.

Espera-se que a obstetrícia e a ginecologia representem a maior fatia durante o período previsto no mercado de aplicações

Em 2025, espera-se que o segmento de obstetrícia e ginecologia domine o mercado com a maior participação de mercado de 23%, impulsionada pelo aumento das taxas globais de parto, aumento de cirurgias ginecológicas, maior conscientização sobre a saúde da mulher e crescente adoção de ferramentas cirúrgicas avançadas e tecnologias minimamente invasivas.

Análise regional do mercado de instrumentos cirúrgicos, médicos e hospitalares

“A América do Norte detém a maior fatia do mercado de instrumentos cirúrgicos, médicos e hospitalares”

- A América do Norte domina o mercado de instrumentos cirúrgicos, médicos e hospitalares, impulsionada pela infraestrutura avançada de saúde, alta adoção de tecnologias médicas de ponta e uma forte presença de importantes participantes do mercado, como Medtronic, Johnson & Johnson e Stryker

- Os EUA detêm uma parcela significativa do mercado global, respondendo por aproximadamente 33% da participação total do mercado, enquanto a América do Norte como um todo contribui com cerca de 41% da receita global.

- A liderança da região é impulsionada pela crescente demanda por procedimentos oftalmológicos de alta precisão, pela crescente prevalência de doenças oculares, como catarata, glaucoma e degeneração macular, e pelos avanços contínuos em técnicas cirúrgicas que exigem ferramentas e instrumentos sofisticados.

- A disponibilidade de políticas de reembolso bem estabelecidas e o forte apoio governamental à inovação médica, juntamente com o aumento dos investimentos em P&D por empresas de primeira linha, continuam a fortalecer a posição de mercado da América do Norte.

- Além disso, o crescente número de cirurgias oftalmológicas, incluindo procedimentos de catarata e refrativos, aliado a uma alta taxa de adoção de técnicas minimamente invasivas, está contribuindo significativamente para a expansão do mercado da região.

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de instrumentos cirúrgicos, médicos e hospitalares”

- Espera-se que a região Ásia-Pacífico testemunhe a maior taxa de crescimento no mercado de instrumentos cirúrgicos, médicos e hospitalares durante o período previsto, impulsionada pelo rápido desenvolvimento da infraestrutura de saúde, pelo aumento dos gastos governamentais com saúde e pelo aumento do volume de procedimentos cirúrgicos.

- Países como a China, a Índia e o Japão estão a emergir como mercados de crescimento importantes devido às suas grandes populações envelhecidas, que são cada vez mais afetadas por distúrbios relacionados com a visão, como a retinopatia diabética, a degeneração macular e as cataratas.

- O Japão, com suas tecnologias médicas de ponta e um número crescente de cirurgiões oftalmológicos especializados, continua sendo um mercado crucial para microscópios oftalmológicos de ponta e outros instrumentos cirúrgicos de precisão. A ênfase do país em qualidade e inovação impulsiona a adoção de sistemas cirúrgicos premium para aprimorar a precisão e os resultados.

- China e Índia, com suas vastas populações e um aumento nos investimentos governamentais e privados em instalações cirúrgicas modernas, estão vivenciando um rápido crescimento na instalação de equipamentos oftalmológicos e cirúrgicos avançados. Isso é ainda mais apoiado pela expansão da presença de fabricantes globais de dispositivos médicos e pelo aumento da acessibilidade a cuidados cirúrgicos modernos, contribuindo para o crescimento robusto do mercado em toda a região.

Participação no mercado de instrumentos cirúrgicos, médicos e hospitalares

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e abrangência do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EUA)

- Stryker (EUA)

- B. Braun SE (Alemanha)

- BD (EUA)

- Zimmer Biomet (EUA)

- Smith+Nephew (Reino Unido)

- Olympus Corporation (Japão)

- Karl Storz SE & Co. KG (Alemanha)

- CONMED Corporation (EUA)

- Integra LifeSciences Corporation (EUA)

- Boston Scientific Corporation (EUA)

- Cook (EUA)

- Terumo Corporation (Japão)

- Richard Wolf GmbH (Alemanha)

- WL Gore & Associates, Inc. (EUA)

Últimos desenvolvimentos no mercado global de instrumentos cirúrgicos, médicos e hospitalares

- Em janeiro de 2025, a JUNE MEDICAL anunciou uma colaboração estratégica com a Aspen Surgical Products, Inc. para distribuir o sistema retrator Galaxy II no mercado americano. Essa parceria utilizará a rede de vendas da Aspen Surgical para expandir o Sistema Retrator Galaxy II da JUNE MEDICAL, um dispositivo cirúrgico versátil utilizado em diversas especialidades, como ortopedia, ginecologia e outras.

- Em setembro de 2023, a PainTEQ , empresa sediada nos EUA, lançou um novo conjunto de instrumentos prontos para cirurgia e forneceu uma opção econômica e segura para médicos especialistas em dor intervencionista.

- Em junho de 2023, a SURE Retractors Inc., uma empresa de dispositivos médicos, lançou retratores estéreis de uso único para cirurgias de trauma, ortopédicas e de coluna.

- Em abril de 2023, a Orthofix Medical (Orthofix), uma empresa de coluna e ortopedia, lançou o sistema retrator baseado em pedículo Fathom e o sistema de acesso lateral Lattus para procedimentos de coluna

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.