Global Sustainable Packaging For Food Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

75.00 Billion

USD

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

Embalagem Global Sustentável para Segmentação do Mercado Alimentar, Por Tipo de Embalagem (Pacote Rígido, Embalagem Flexível, Embalagem Semi-Rigid, Pouches, Bandejas, Caixas e Caixas, Envoltórios, Sacos, Garrafas e Outros), Tipo de Material (Papel e Papelão, Plástico, Metal, Vidro, Madeira, Bagasse, Bamboo, Matérias Baseadas em Amido, Ácido Poliláctico (PLA), Polihidroxialcanoatos (PHA) e Outros), Processo (Pacote Reciclável, Embalagem Reutilizável, Embalagens Biodegradáveis, Embalagens Compostáveis, Embalagens Edible e Embalagens Recarregáveis), Aplicação (Fruitos e Produtos Hortícolas, Carne, Avelãs e Alimentos Marinhos, Padaria e Confeitaria, Produtos Dairy, Alimentos Congelados, Alimentos Prontos para a Alimentação, Snacks, Bebidas e Outros), Usuário Final (Food Manufactureers, Food Service Providers, Retail and E-Commerce, Quick Service, Restauras, Catering Institutional e Outros) Para a Indústria

Embalagem Sustentável para Visão Geral do Mercado Alimentar

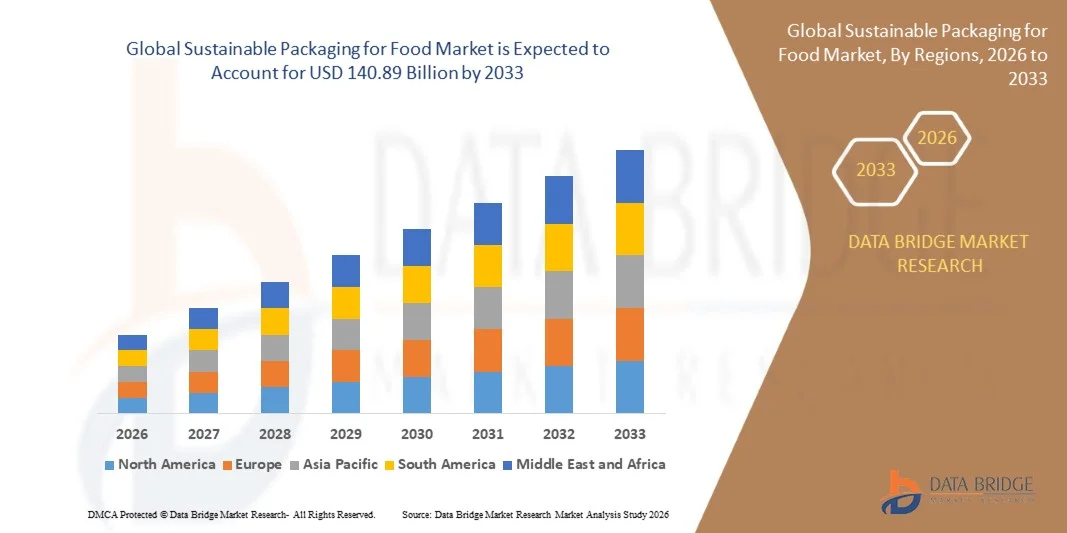

De acordo com a análise do mercado de Data Bridge, a embalagem sustentável para o mercado alimentar foi avaliada emUSD 75 000 milhões em 2025e é projetado para alcançar140,89 mil milhões de USD até 2033, crescendo emCAGR de 8,20% de 2026 a 2033O mercado vive um forte crescimento, impulsionado pelo aumento das restrições regulamentares aos plásticos de uso único, pela crescente preferência dos consumidores pelas embalagens de alimentos recicláveis e compostáveis, e pela expansão da adoção de soluções de embalagens baseadas em papel, bio-baseadas, reutilizáveis e de conteúdo reciclado em todo o varejo de alimentos, serviço de alimentos e canais de comércio eletrônico.

A necessidade crescente de reduzir os resíduos de alimentos e de embalagens é incentivar os fabricantes de alimentos, os retalhistas e os restaurantes de serviço rápido a investirem em soluções de embalagem que melhorem a proteção dos produtos, reduzindo simultaneamente o impacto ambiental. Os resíduos alimentares globais atingiram aproximadamente 1,05 bilhões de toneladas em 2022, enquanto a perda de alimentos e os resíduos representam uma estimativa de 8-10% das emissões globais de gases com efeito de estufa, reforçando a necessidade de embalagens duráveis que prolonguem a vida útil e apoiem a gestão responsável do fim de vida.

Embalagem sustentável para o tamanho e previsão do mercado alimentar

- Valor de Mercado Global (2025): USD 75.00 bilhões

- Valor de mercado esperado (2033): 140,89 milhões de dólares

- Previsões CAGR (2026-2033): 8,20%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Principais tendências do mercado e perspectivas

- A América do Norte dominou as embalagens sustentáveis para o mercado de alimentos com a maior parcela de receita de 36,4% em 2025, apoiada por regulamentos rigorosos de resíduos de embalagens, alta conscientização dos consumidores, infraestrutura de reciclagem bem desenvolvida e crescentes compromissos de sustentabilidade entre fabricantes de alimentos, varejistas e restaurantes de serviços rápidos.

- Asia-Pacific é esperado para ser a região de crescimento mais rápido, registrando um CAGR de 9,6% de 2026 a 2033. O crescimento é impulsionado pela urbanização rápida, aumento dos rendimentos disponíveis, aumento do consumo de alimentos embalados, expansão das plataformas de fornecimento de alimentos e comércio eletrônico, e iniciativas governamentais focadas na redução da poluição plástica em países como China, Índia, Japão e Coreia do Sul.

- O segmento de embalagens flexíveis teve a maior parte de receita de mercado de aproximadamente 38,6% em 2025 impulsionada pela sua estrutura leve, menor consumo de material, maior capacidade de prateleira e adoção crescente através de lanches, alimentos congelados, produtos de padaria e refeições prontas para comer. Formatos flexíveis, como filmes recicláveis, bolsas stand-up, envoltórios e sacos à base de papel, são cada vez mais preferidos pelos fabricantes de alimentos devido aos custos reduzidos de transporte e menor geração de resíduos de embalagens.

- O segmento de bolsas é projetado para registrar o crescimento mais rápido em um CAGR de 9,4% de 2026 a 2033, impulsionado pela crescente demanda por soluções de embalagem ressealáveis, controladas por porções e leves através de lanches, alimentos para animais, molhos, alimentos para bebês e categorias de refeições em curso. O crescente uso de bolsas recicláveis monomateriais e estruturas de bolsas compostas está apoiando ainda mais a expansão do segmento.

- O segmento de papel e cartão detinha a maior parcela de receita de mercado de aproximadamente 34,8% em 2025 impulsionada por alta reciclabilidade, disponibilidade de matéria-prima renovável e ampliação da adoção de caixas onduladas, caixas dobráveis, bandejas de fibra moldadas e embalagens de alimentos à base de papel. O papelão continua a ser responsável por uma parte significativa do consumo global de material de embalagem, destacando sua forte posição entre os aplicativos de varejo de alimentos, serviço de alimentos e e-commerce.

- O bagaço, bambu, materiais à base de amido, PLA e segmento PHA é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado pela adoção crescente de recipientes de serviço de alimentos compostáveis, talheres descartáveis, bandejas, caixas de takeaway e embalagens de alimentos frescos. Aumentar a capacidade de produção de bioplásticos e materiais de embalagem à base de plantas está melhorando a disponibilidade de material para os fabricantes de embalagens de alimentos.

- O segmento de embalagens recicláveis detinha a maior parcela de receita de mercado de aproximadamente 42,1% em 2025 impulsionada pelo crescente foco regulatório nas práticas econômicas circulares, aumentando as metas de conteúdo reciclado e forte preferência do consumidor por embalagens que podem entrar em sistemas de coleta de resíduos existentes. Os fabricantes de alimentos estão cada vez mais mudando para caixas de cartão recicláveis, garrafas de plástico reciclado, bolsas monomateriais e recipientes de metal reciclável para reduzir os resíduos de aterros.

- O segmento de embalagens compostas é projetado para registrar o crescimento mais rápido em um CAGR de 10,6% de 2026 a 2033, impulsionado pelo aumento da adoção de bandejas, copos, bolsas e recipientes de alimentos com certificação de consumo de alimentos e alimentos. No entanto, a disponibilidade de infra-estruturas de compostagem comercial continua a ser um factor importante que influencia a adopção em larga escala nas economias em desenvolvimento.

- O segmento de carnes, aves e frutos do mar detinha a maior parcela de receita de mercado de aproximadamente 23,7% em 2025 impulsionada pela alta demanda por soluções de embalagem protetoras, resistentes a vazamentos e controladas por temperatura. Pacotes de vácuo sustentáveis, bandejas recicláveis, absorventes à base de papel e formatos de embalagem de atmosfera modificada estão sendo cada vez mais adotados para preservar a frescura e atender aos requisitos de segurança alimentar.

- O segmento de bebidas é projetado para registrar o crescimento mais rápido em um CAGR de 2026 para 2033, apoiado pela forte demanda por garrafas de plástico reciclado, latas de alumínio, garrafas de vidro, caixas de papel e sistemas de embalagem recarregáveis. As empresas de bebidas estão cada vez mais investindo em conteúdos reciclados, leveza e modelos de garrafas returnáveis para cumprir compromissos de sustentabilidade de embalagens e reduzir o consumo de material virgem.

- O segmento de fabricantes de alimentos detinha a maior quota de receita de mercado de aproximadamente 39,5% em 2025 impulsionada pela aquisição em larga escala de embalagens sustentáveis, filmes flexíveis, bandejas, garrafas e rótulos para alimentos embalados, produtos lácteos, bebidas, alimentos congelados e produtos para lanches. Os fabricantes de alimentos estão cada vez mais redesenhando estruturas de embalagem para melhorar a reciclabilidade, reduzir o uso de material e atender aos requisitos de responsabilidade do produtor em evolução.

- O segmento de restaurantes de serviço rápido é projetado para registrar o crescimento mais rápido em um CAGR de 10,1% de 2026 a 2033, impulsionado pelo aumento das restrições em produtos de serviço de plástico de uso único e crescente demanda do consumidor por copos compostáveis, recipientes de bagaço, palhas de papel, embalagens recicláveis e embalagens de fibra moldada.

Alcance do relatório e embalagem sustentável para a segmentação do mercado alimentar

|

Atributos |

Embalagem sustentável para alimentos chavePerspectivas de mercado |

|

Segmentos Cobertos |

•Por tipo de embalagem: Embalagem rígida, embalagem flexível, embalagem semi-rígida, Pouches, bandejas, caixas e caixas, envoltórios, sacos, garrafas, e outros •Por Tipo de Material: Papel e papelão, plástico, metal, vidro, madeira, bagasse, bambu, materiais à base de amido, ácido poliláctico (PLA), polihidroxialcanoatos (PHA) e outros •Por Processo: Embalagem reciclável, embalagem reutilizável, embalagem biodegradável, embalagem compostável, embalagem comestível e embalagem recarregável •Por AplicaçãoFrutas e produtos hortícolas, carne, aves e marisco, padaria e confeitaria, produtos lácteos, alimentos congelados, refeições prontas para comer, lanches, bebidas e outros •Por Usuário Final: Fabricantes de alimentos, fornecedores de serviços de alimentos, varejo e comércio eletrônico, Restaurantes de serviço rápido, Catering Institucional, e outros |

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

•Amcor plc(Suíça) |

|

Oportunidades de Mercado |

• Expansão de sistemas de embalagem de alimentos reutilizáveis e recarregáveis • Desenvolvimento de materiais de embalagem bio-baseados e compostáveis de alta barreira |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Embalagem sustentável para tendências do mercado alimentar

Tendência: Crescimento na recuperação de calor de resíduos e aplicações avançadas de refrigeração de estado sólido

O aumento da demanda por tecnologias de gerenciamento térmico eficientes, compactas e ambientalmente sustentáveis nos setores automotivo, industrial, eletrônico, aeroespacial e de defesa está apoiando a adoção de módulos termoelétricos. Sistemas convencionais de refrigeração baseados em compressores consomem energia substancial, requerem manutenção periódica e usam refrigerantes que podem criar preocupações de conformidade ambiental, incentivando os fabricantes a avaliar alternativas de estado sólido com menor complexidade mecânica e operação silenciosa.

Em veículos elétricos modernos, os fabricantes estão avaliando sistemas termoelétricos para gerenciamento térmico de baterias localizadas, refrigeração de bancos e aplicações de conforto de cabine para melhorar a uniformidade de temperatura, reduzindo o ruído e vibração. Por exemplo, os módulos termoelétricos podem fornecer refrigeração direcionada para células de bateria e unidades de controle eletrônicas onde as alças convencionais de refrigeração líquida podem ser difíceis de integrar. Pesquisas em sistemas avançados de gerenciamento térmico de bateria demonstraram que uma melhor regulação térmica pode reduzir as temperaturas de pico das células em mais de 10°C em condições operacionais exigentes, apoiando a segurança da bateria, o desempenho de carregamento e a otimização do ciclo de vida.

Em sistemas industriais, geradores termoelétricos estão sendo implantados para converter calor de baixo grau de resíduos de fornos, correntes de escape, tubulações e equipamentos de fabricação em energia elétrica utilizável. Por exemplo, módulos baseados em telureto de bismuto demonstraram eficiências de conversão de aproximadamente 8% em temperaturas de operação entre 25°C e 250°C, destacando seu potencial de recuperação de energia de fontes de calor industriais de média temperatura. Estes sistemas são particularmente relevantes para as indústrias de processos contínuos que procuram reduzir as perdas térmicas sem instalar equipamentos rotativos de grande escala.

A rápida expansão da eletrônica de consumo compacta, centros de dados e infraestrutura de computação de alto desempenho também está aumentando a demanda por sistemas de refrigeração silenciosos e altamente precisos capazes de operar em espaços restritos. Os módulos termoelétricos estão sendo considerados para sensores sensíveis à temperatura, componentes ópticos, sistemas laser, equipamentos de teste de semicondutores e dispositivos de computação de borda onde o controle de temperatura estável é mais importante do que a capacidade de resfriamento em larga escala.

Os setores de espaço e defesa continuam a validar a confiabilidade a longo prazo da tecnologia termoelétrica em ambientes extremos. Por exemplo, a NASA usa geradores termoelétricos radioisótopos para converter o calor do decaimento de plutônio-238 em eletricidade para missões espaciais profundas. A espaçonave Voyager da NASA opera há mais de 47 anos usando sistemas de potência radioisótopos, enquanto os Geradores Termoelétricos de Radioisótopos Multi-Missão fornecem energia e calor para os rovers de Curiosidade e Perseverança de Marte.

Dinâmica do mercado de módulos termoelétricos globais

Motorista do mercado chave: adoção crescente de sistemas de recuperação de calor de resíduos de energia eficiente

As indústrias em todo o mundo estão enfrentando crescente pressão regulatória e econômica para reduzir o desperdício de energia, reduzir as emissões de carbono e melhorar a eficiência operacional. Grandes quantidades de calor geradas a partir de máquinas industriais, motores automotivos, data centers e processos de fabricação são normalmente liberados para o ambiente sem uso produtivo, criando demanda por tecnologias capazes de converter o excesso de energia térmica em eletricidade utilizável.

Indústrias como automotiva, petróleo e gás, metais, cimento, produtos químicos e fabricação estão cada vez mais avaliando geradores termoelétricos para capturar calor residual de motores, sistemas de escape, fornos e equipamentos industriais. Por exemplo, sistemas termoelétricos podem ser instalados em torno de tubos de escape, trocadores de calor e saídas de forno para gerar energia suplementar para sensores, dispositivos de monitoramento e sistemas de controle de baixa potência sem exigir componentes móveis ou consumo de combustível adicional.

Os OEMs automotivos também estão testando sistemas de recuperação de energia termoelétrica em arquiteturas de veículos híbridos e elétricos para apoiar metas de eficiência energética e reduzir os requisitos de energia auxiliar. A tecnologia termoeléctrica é particularmente relevante para aplicações de colheita de energia localizadas onde os equipamentos convencionais de recuperação de calor de resíduos podem ser demasiado grandes, complexos ou dispendiosos para serem utilizados. Além disso, a ausência de peças móveis suporta longa vida operacional em ambientes automotivos e industriais de alta vibração.

Da mesma forma, centros de dados e instalações de semicondutores estão explorando tecnologias avançadas de gerenciamento térmico para gerenciar cargas de calor crescentes associadas à infraestrutura computacional orientada por IA. O resfriamento termoelétrico pode suportar regulação de temperatura altamente localizada para processadores, transceptores ópticos, sensores e equipamentos de teste, reduzindo a dependência de arranjos de resfriamento volumosos em instalações restritas ao espaço. Recentes pesquisas de gerenciamento térmico de veículos elétricos usando dados de condução e tempo reais reportaram reduções de até 15% no uso de energia do HVAC através de otimização integrada de controle térmico, destacando a importância de gerenciamento térmico eficiente em sistemas de mobilidade de próxima geração.

Chave de retenção / desafio: baixa eficiência de conversão e altos custos de material

Os materiais termoelétricos atualmente disponíveis são incapazes de fornecer eficiências de conversão de energia comparáveis às tecnologias convencionais de refrigeração e geração de energia em aplicações em larga escala. As limitações de desempenho de materiais comumente utilizados, como o telureto de bismuto, reduzem a capacidade de módulos termoelétricos gerarem alta saída elétrica de fontes de calor de baixa temperatura, limitando sua adequação para implantação industrial de alta potência.

Os módulos de telureto de bismuto de nível comercial e de pesquisa geralmente demonstram níveis de eficiência abaixo de 10% em condições operacionais práticas. Por exemplo, um avançado módulo termoelétrico de telureto de bismuto demonstrou uma eficiência de conversão de 8% em uma faixa de operação de 25°C a 250°C, enquanto outro benchmark de material 2025 estimou aproximadamente 3,58% de eficiência a uma diferença de temperatura de 120 K. Estes números demonstram progressos na engenharia de materiais, mas também indicam a lacuna entre a geração termoelétrica e as tecnologias convencionais de conversão de energia de alta capacidade.

Além disso, matérias-primas caras, processos especializados de fabricação de semicondutores, requisitos de metalização e montagem de módulos complexos aumentam os custos globais do sistema. Bismuto, telúrio, antimônio e outros materiais termoelétricos avançados podem enfrentar restrições de cadeia de suprimentos e volatilidade de preços, criando preocupações de acessibilidade para indústrias de pequena escala e mercados sensíveis aos custos.

A escalabilidade limitada para aplicações de alto rendimento energético restringe ainda mais a comercialização em economias emergentes, onde o retorno do investimento continua a ser uma consideração fundamental para a compra. Os fabricantes também devem abordar a degradação do módulo, a confiabilidade da ciclagem térmica, a resistência ao contato e o projeto de trocador de calor ao nível do sistema para alcançar desempenho consistente em operações industriais de longa duração.

Oportunidade chave do mercado: integração em veículos elétricos e eletrônica de próxima geração

Veículos elétricos modernos, dispositivos wearable, processadores de IA, sistemas eletrônicos compactos e sensores conectados exigem cada vez mais tecnologias de gerenciamento térmico leves, compactas e altamente precisas. Os sistemas convencionais de refrigeração podem ser volumosos, barulhentos e difíceis de integrar em arquiteturas eletrônicas miniaturizadas, criando oportunidades para soluções de refrigeração em estado sólido com baixos requisitos de manutenção e resposta rápida à temperatura.

As empresas automotivas estão cada vez mais explorando sistemas termoelétricos para refrigeração de bancos, regulação térmica da bateria, estabilização da temperatura do sensor e recuperação de energia de escape. Por exemplo, os módulos termoelétricos podem ser integrados em zonas de bateria localizadas para gerenciar gradientes térmicos durante condições de carga rápida e condução de alta carga. A uniformidade melhorada da temperatura da bateria pode suportar a eficiência de carregamento, durabilidade celular e segurança do veículo, especialmente em ambientes operacionais de alta temperatura.

Na eletrônica de consumo, a miniaturização crescente do dispositivo e o aumento da densidade térmica estão acelerando a demanda por sistemas de refrigeração silenciosos e compactos para smartphones, dispositivos wearable, sensores de imagem, módulos ópticos e equipamentos de IoT. Os módulos termoelétricos são especialmente adequados para aplicações que exigem estabilidade precisa à temperatura, como detectores infravermelhos, díodos laser, dispositivos de diagnóstico médico e sistemas de teste de semicondutores.

Além disso, avanços em materiais termoelétricos nanoestruturados, projetos de módulos segmentados e arquiteturas híbridas de resfriamento estão melhorando o potencial de desempenho em infraestrutura de computação aeroespacial, de defesa e de IA. O uso contínuo da NASA de geradores termoelétricos de radioisótopos em missões como Voyager, Curiosidade e Perseverança demonstra o valor da tecnologia em aplicações onde a confiabilidade, a longa vida operacional e o desempenho livre de manutenção são críticos.

Embalagem sustentável para o escopo do mercado alimentar

O mercado é segmentado com base no tipo de embalagem, tipo de material, processo, aplicação e usuário final.

• Por tipo de embalagem

Com base no tipo de embalagem, a embalagem sustentável para o mercado alimentar é segmentada em embalagens rígidas, embalagens flexíveis, embalagens semi-rígidas, bolsas, bandejas, caixas e caixas, embalagens, sacos, garrafas, entre outros. O segmento de embalagens flexíveis teve a maior parte de receita de mercado de aproximadamente 38,6% em 2025 impulsionada pela sua estrutura leve, menor consumo de material, maior capacidade de prateleira e adoção crescente através de lanches, alimentos congelados, produtos de padaria e refeições prontas para comer. Formatos flexíveis, como filmes recicláveis, bolsas stand-up, envoltórios e sacos à base de papel, são cada vez mais preferidos pelos fabricantes de alimentos devido aos custos reduzidos de transporte e menor geração de resíduos de embalagens.

O segmento de bolsas é projetado para registrar o crescimento mais rápido em um CAGR de 9,4% de 2026 a 2033, impulsionado pela crescente demanda por soluções de embalagem ressealáveis, controladas por porções e leves através de lanches, alimentos para animais, molhos, alimentos para bebês e categorias de refeições em curso. O crescente uso de bolsas recicláveis monomateriais e estruturas de bolsas compostas está apoiando ainda mais a expansão do segmento.

• Por Tipo de Material

Com base no tipo de material, a embalagem sustentável para o mercado alimentar é segmentada em papel e cartão, plástico, metal, vidro, madeira, bagaço, bambu, materiais à base de amido, ácido poliláctico (PLA), polihidroxialcanoatos (PHA), entre outros. O segmento de papel e cartão detinha a maior parcela de receita de mercado de aproximadamente 34,8% em 2025 impulsionada por alta reciclabilidade, disponibilidade de matéria-prima renovável e ampliação da adoção de caixas onduladas, caixas dobráveis, bandejas de fibra moldadas e embalagens de alimentos à base de papel. O papelão continua a ser responsável por uma parte significativa do consumo global de material de embalagem, destacando sua forte posição entre os aplicativos de varejo de alimentos, serviço de alimentos e e-commerce.

O bagaço, bambu, materiais à base de amido, PLA e segmento PHA é projetado para registrar o crescimento mais rápido em um CAGR de 10,2% de 2026 a 2033, impulsionado pela adoção crescente de recipientes de serviço de alimentos compostáveis, talheres descartáveis, bandejas, caixas de takeaway e embalagens de alimentos frescos. Aumentar a capacidade de produção de bioplásticos e materiais de embalagem à base de plantas está melhorando a disponibilidade de material para os fabricantes de embalagens de alimentos.

• Por processo

Com base no processo, o Mercado de Embalagens Sustentáveis para Alimentos é segmentado em embalagens recicláveis, embalagens reutilizáveis, embalagens biodegradáveis, embalagens compostas, embalagens comestíveis e embalagens recarregáveis. O segmento de embalagens recicláveis detinha a maior parcela de receita de mercado de aproximadamente 42,1% em 2025 impulsionada pelo crescente foco regulatório nas práticas econômicas circulares, aumentando as metas de conteúdo reciclado e forte preferência do consumidor por embalagens que podem entrar em sistemas de coleta de resíduos existentes. Os fabricantes de alimentos estão cada vez mais mudando para caixas de cartão recicláveis, garrafas de plástico reciclado, bolsas monomateriais e recipientes de metal reciclável para reduzir os resíduos de aterros.

O segmento de embalagens compostas é projetado para registrar o crescimento mais rápido em um CAGR de 10,6% de 2026 a 2033, impulsionado pelo aumento da adoção de bandejas, copos, bolsas e recipientes de alimentos com certificação de consumo de alimentos e alimentos. No entanto, a disponibilidade de infra-estruturas de compostagem comercial continua a ser um factor importante que influencia a adopção em larga escala nas economias em desenvolvimento.

• Por Aplicação

Com base na aplicação, a embalagem sustentável para o mercado alimentar é segmentada em frutas e legumes, carne, aves e frutos do mar, padaria e confeitaria, produtos lácteos, alimentos congelados, refeições prontas para comer, lanches, bebidas, entre outros. O segmento de carnes, aves e frutos do mar detinha a maior parcela de receita de mercado de aproximadamente 23,7% em 2025 impulsionada pela alta demanda por soluções de embalagem protetoras, resistentes a vazamentos e controladas por temperatura. Pacotes de vácuo sustentáveis, bandejas recicláveis, absorventes à base de papel e formatos de embalagem de atmosfera modificada estão sendo cada vez mais adotados para preservar a frescura e atender aos requisitos de segurança alimentar.

O segmento de bebidas é projetado para registrar o crescimento mais rápido em um CAGR de 2026 para 2033, apoiado pela forte demanda por garrafas de plástico reciclado, latas de alumínio, garrafas de vidro, caixas de papel e sistemas de embalagem recarregáveis. As empresas de bebidas estão cada vez mais investindo em conteúdos reciclados, leveza e modelos de garrafas returnáveis para cumprir compromissos de sustentabilidade de embalagens e reduzir o consumo de material virgem.

• Por Usuário Final

Com base no usuário final, a embalagem sustentável para o mercado alimentar é segmentada em fabricantes de alimentos, fornecedores de serviços de alimentos, varejo e e-commerce, restaurantes de serviços rápidos, catering institucional, entre outros. O segmento de fabricantes de alimentos detinha a maior quota de receita de mercado de aproximadamente 39,5% em 2025 impulsionada pela aquisição em larga escala de embalagens sustentáveis, filmes flexíveis, bandejas, garrafas e rótulos para alimentos embalados, produtos lácteos, bebidas, alimentos congelados e produtos para lanches. Os fabricantes de alimentos estão cada vez mais redesenhando estruturas de embalagem para melhorar a reciclabilidade, reduzir o uso de material e atender aos requisitos de responsabilidade do produtor em evolução.

O segmento de restaurantes de serviço rápido é projetado para registrar o crescimento mais rápido em um CAGR de 10,1% de 2026 a 2033, impulsionado pelo aumento das restrições em produtos de serviço de plástico de uso único e crescente demanda do consumidor por copos compostáveis, recipientes de bagaço, palhas de papel, embalagens recicláveis e embalagens de fibra moldada.

Embalagem Sustentável para Análise Regional do Mercado Alimentar

América do Norte Embalagem sustentável para o mercado alimentar

A América do Norte dominou a embalagem sustentável para o mercado de alimentos com a maior participação de receita em 2025, apoiada por regulamentos rigorosos sobre plásticos de uso único, alta conscientização dos consumidores sobre resíduos de embalagens e crescentes compromissos de sustentabilidade entre fabricantes de alimentos e bebidas. Produtores de alimentos, varejistas e prestadores de serviços de alimentos em toda a região estão adotando cada vez mais caixas de cartão recicláveis, garrafas de plástico reciclado, recipientes de alimentos compostáveis e soluções de embalagens baseadas em fibras para reduzir o impacto ambiental. A ampla disponibilidade de infraestrutura de reciclagem, altos rendimentos disponíveis e a crescente demanda por alimentos embalados convenientes estão apoiando ainda mais a transição para embalagens sustentáveis de alimentos nos canais de consumo residencial, comercial e institucional.

Embalagem Sustentável dos EUA para a Perspectiva do Mercado Alimentar

A embalagem sustentável dos EUA para o mercado de alimentos capturou a maior parte de receita em 2025 na América do Norte, alimentada pela crescente demanda por embalagens recicláveis, reutilizáveis e compostáveis em alimentos embalados, bebidas, entrega de alimentos e aplicações rápidas de restaurantes de serviço. Os fabricantes de alimentos estão cada vez mais redesenhando formatos de embalagem para incorporar conteúdo reciclado, reduzir o uso de plástico e melhorar a reciclabilidade em resposta à evolução dos requisitos de responsabilidade do produtor. A crescente preferência por compras de mercearia on-line, assinaturas de kits de refeições e marcas de alimentos diretamente ao consumidor está aumentando a demanda por formatos de embalagem leves, protetores e sustentáveis, como caixas onduladas, carteiros de papel, bandejas de fibra moldadas e bolsas recicláveis.

Europa Embalagem Sustentável para a Perspectiva do Mercado Alimentar

Prevê-se que as embalagens sustentáveis europeias para o mercado alimentar testemunhem uma taxa de crescimento significativa entre 2026 e 2033, impulsionada principalmente por regulamentos rigorosos em matéria de resíduos de embalagens, metas de economia circular e pela adopção crescente de materiais de embalagem de alimentos recicláveis e compostáveis. A região está testemunhando o uso crescente de papel e cartão, plástico reciclado, alumínio, vidro, bagaço e soluções de embalagem à base de plantas em aplicações de varejo de alimentos, serviço de alimentos e bebidas. Os fabricantes europeus de alimentos estão também a investir em embalagens monomateriais flexíveis, contentores recarregáveis e alternativas baseadas em fibras às embalagens plásticas convencionais para cumprir as metas de sustentabilidade e alterar as preferências dos consumidores.

U.K. Embalagem Sustentável para a Visão do Mercado Alimentar

Espera-se que as embalagens sustentáveis do Reino Unido para o mercado alimentar testemunhem uma forte taxa de crescimento de 2026 para 2033, impulsionada pelo aumento das restrições aos resíduos plásticos evitáveis, pela expansão da procura de embalagens de alimentos ambientalmente responsáveis e pela crescente adoção de serviços de entrega de alimentos online. Os varejistas de alimentos, restaurantes de serviços rápidos e fabricantes de alimentos embalados estão cada vez mais usando caixas recicláveis, recipientes de recolhimento compostáveis, embalagens de papel e embalagens de plástico com conteúdo reciclado. Espera-se que a bem desenvolvida infraestrutura de varejo e comércio eletrônico do Reino Unido, combinada com uma forte consciência do consumidor sobre resíduos de embalagens de alimentos, continue a apoiar a adoção de soluções de embalagem sustentáveis entre as categorias de alimentos e bebidas.

Alemanha Embalagem Sustentável para o Mercado Alimentar

Espera-se que as embalagens sustentáveis para o mercado alimentar da Alemanha testemunhem uma forte taxa de crescimento entre 2026 e 2033, alimentada por uma elevada sensibilização para a reciclagem, uma infra-estrutura avançada de gestão de resíduos e um aumento da procura de embalagens de alimentos e bebidas responsáveis pelo ambiente. Os sistemas de devolução de depósitos da Alemanha e o foco na recuperação de embalagens apoiam a adoção de garrafas reutilizáveis, latas de metal recicláveis, recipientes de vidro e formatos de embalagem de plástico reciclado. Os fabricantes de alimentos estão cada vez mais investindo em projetos de embalagens leves, alternativas baseadas em papel e embalagens flexíveis monomateriais para reduzir o consumo de material e melhorar a circularidade em cadeias de suprimentos de varejo e de serviços alimentares.

Embalagens sustentáveis Ásia-Pacífico para a Perspectiva do Mercado Alimentar

Espera-se que as embalagens sustentáveis Ásia-Pacífico para o mercado de alimentos testemunhem a taxa de crescimento mais rápida de 2026 para 2033, apoiadas pela urbanização rápida, aumento do rendimento disponível, aumento do consumo de alimentos embalados e crescentes iniciativas governamentais para reduzir a poluição plástica. Países em toda a região estão adotando cada vez mais materiais de embalagem sustentáveis, como cartão, bagaço, bambu, plástico reciclado, materiais à base de amido e bioplásticos compostáveis. A rápida expansão de plataformas de entrega de alimentos, varejo organizado, serviços de mercearia de comércio eletrônico e restaurantes de serviços rápidos está aumentando a demanda por soluções de embalagem de alimentos acessíveis, leves e sustentáveis.

Japão Embalagem Sustentável para a Perspectiva do Mercado Alimentar

Espera-se que as embalagens sustentáveis do Japão para o mercado alimentar testemunhem uma forte taxa de crescimento de 2026 a 2033 devido à alta demanda do consumidor por soluções de embalagens de alimentos higiênicos, convenientes e de alta qualidade. O mercado japonês coloca significativa ênfase na segurança alimentar, frescura do produto e funcionalidade de embalagem, apoiando a adoção de bandejas recicláveis, embalagens flexíveis leves, caixas de papel e recipientes reutilizáveis. Os sistemas avançados de reciclagem do país e o crescente foco na redução de resíduos de embalagens de alimentos estão incentivando os fabricantes a desenvolver formatos de embalagem que utilizem menos material, mantendo um desempenho de barreira forte e proteção de produtos.

China Embalagem Sustentável para a Perspectiva do Mercado Alimentar

A China sustentabilidade das embalagens para o mercado de alimentos representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, atribuída à urbanização rápida, expansão do consumo de classe média e forte crescimento em alimentos embalados, entrega de alimentos e varejo de comércio eletrônico. A China é um dos maiores mercados de embalagens de alimentos e bebidas, e formatos sustentáveis estão cada vez mais sendo adotados em lanches, bebidas, produtos lácteos, refeições prontas para comer e aplicações de alimentos frescos. As iniciativas do governo para reduzir os resíduos plásticos, a crescente disponibilidade de materiais de embalagem baseados em papel e biodegradáveis e a presença de grandes fabricantes de embalagens nacionais são fatores fundamentais para a expansão do mercado na China.

Embalagens sustentáveis para a participação no mercado alimentar

A indústria de embalagens sustentáveis para alimentos é liderada principalmente por empresas bem estabelecidas, incluindo:

• Amcor plc (Suíça)

• Empresa Internacional de Papel (EUA)

• Smurfit WestRock plc (Irlanda)

•Mondi plc (U.K.)

• Tetra Pak International S.A. (Suíça)

• Huhtamäki Oyj (Finlândia)

• DS Smith plc (U.K.)

•Corporação Aérea Selada (EUA)

• Berry Global Group, Inc. (EUA)

• Crown Holdings, Inc. (EUA)

• Ball Corporation (EUA)

• Stora Enso Oyj (Finlândia)

• Grupo Ardagh S.A. (Luxemburgo)

• Sonoco Products Company (EUA)

• Coveris Holdings S.A. (Áustria)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.