Global Synchronous Condenser Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.75 Billion

USD

3.80 Billion

2024

2032

USD

2.75 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 3.80 Billion | |

| % | |

|

Segmentação do mercado global de condensadores síncronos, por tecnologia de resfriamento (condensador síncrono resfriado a hidrogênio, condensador síncrono resfriado a ar e condensador síncrono resfriado a água), método de partida (conversor de frequência estático, motor Pony e outros), classificação de potência reativa (acima de 200 MVAR, 101-200 MVAR, 61-100 MVAR, 31-60 MVAR e 0-30 MVAR), usuário final (concessionárias de energia elétrica e setores industriais), tipo (condensador síncrono novo e condensador síncrono reformado), design (design de polos salientes e design de rotor cilíndrico), número de polos (4 a 8, menos de 4 e mais de 8), tipo de sistema de excitação (excitação estática e sistema de excitação sem escovas) - Tendências do setor e previsão até 2032

Tamanho do mercado de condensadores síncronos

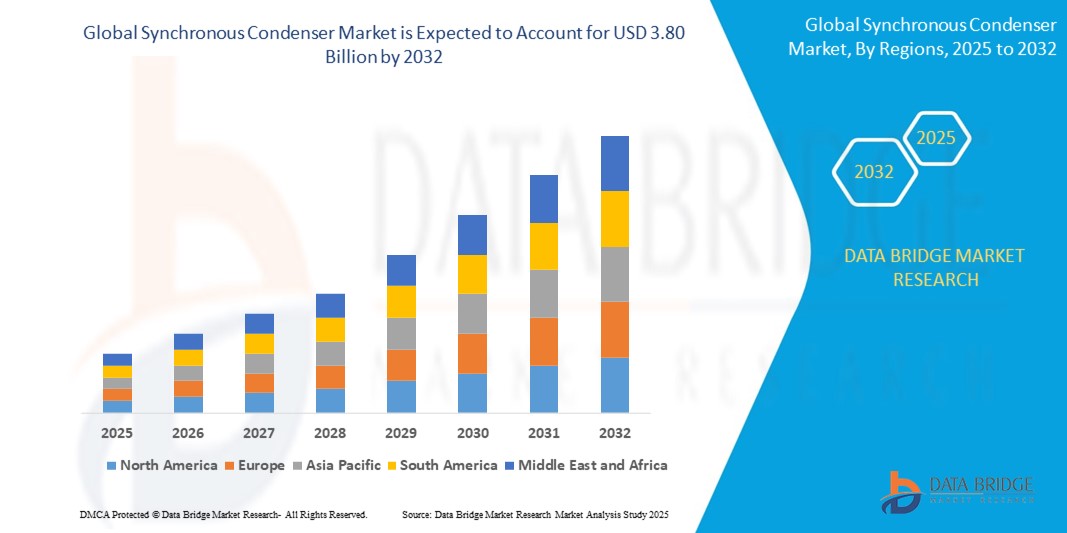

- O tamanho do mercado global de condensadores síncronos foi avaliado em US$ 2,75 bilhões em 2024 e deve atingir US$ 3,80 bilhões até 2032 , com um CAGR de 4,1% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente integração de fontes de energia renováveis, como eólica e solar, nas redes elétricas, o que criou uma necessidade crítica de tecnologias que possam fornecer regulação de tensão, inércia e suporte dinâmico de energia reativa.

- Além disso, a aposentadoria de geradores síncronos convencionais e a modernização da infraestrutura de rede obsoleta estão acelerando a implantação de condensadores síncronos como uma solução confiável para manter a estabilidade da rede e a flexibilidade operacional em redes de serviços públicos.

Análise de Mercado de Condensadores Síncronos

- Condensadores síncronos são máquinas elétricas rotativas que não geram potência ativa, mas fornecem ou absorvem potência reativa para manter os níveis de tensão nos sistemas de transmissão. Eles também contribuem com inércia e energia de curto-circuito, tornando-os essenciais em redes ricas em energias renováveis, onde os geradores convencionais estão sendo gradualmente desativados.

- A crescente demanda por condensadores síncronos é impulsionada principalmente pelos esforços globais de descarbonização da rede, expansão das redes de transmissão de alta tensão e foco regulatório crescente na confiabilidade da rede em face da crescente geração intermitente de energia renovável.

- A América do Norte dominou o mercado de condensadores síncronos com uma participação de 34,83% em 2024, devido à crescente necessidade de estabilidade da rede e compensação de potência reativa diante da crescente penetração de energia renovável

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de condensadores síncronos durante o período previsto devido à rápida urbanização, expansão industrial e à crescente integração de energias renováveis em economias emergentes.

- O segmento de condensadores síncronos recondicionados dominou o mercado, com uma participação de mercado de 58,3% em 2024, devido à crescente preferência de concessionárias de serviços públicos e indústrias por soluções de estabilização de rede com boa relação custo-benefício que utilizem a infraestrutura existente. A conversão de turbinas geradoras desativadas em condensadores síncronos reduz significativamente os gastos de capital e o tempo de entrega em comparação com novas instalações, ao mesmo tempo em que fornece suporte essencial de potência reativa e inércia para redes elétricas modernas. Essa abordagem também se alinha às metas de sustentabilidade, estendendo o ciclo de vida de equipamentos mais antigos e minimizando o impacto ambiental.

Escopo do Relatório e Segmentação do Mercado de Condensadores Síncronos

|

Atributos |

Principais insights de mercado sobre condensadores síncronos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado de condensadores síncronos

“Crescente demanda por condensadores síncronos resfriados a hidrogênio”

- O mercado de condensadores síncronos está evoluindo rapidamente à medida que a modernização da infraestrutura de energia, a confiabilidade da rede e a integração de energias renováveis alimentam a necessidade de soluções avançadas, como unidades resfriadas a hidrogênio, que fornecem eficiência de resfriamento superior para instalações de alta capacidade.

- Por exemplo, condensadores síncronos refrigerados a hidrogênio estão sendo cada vez mais implantados pelas principais concessionárias de serviços públicos na América do Norte e na Europa para aplicações de rede acima de 200 MVAr, atraentes devido à alta eficiência, baixa manutenção e capacidade de lidar com maiores flutuações de carga em comparação com variantes refrigeradas a ar ou água.

- A mudança para o resfriamento por hidrogênio reforça a confiabilidade operacional dos condensadores síncronos, reduzindo as temperaturas internas, minimizando as perdas de energia e prolongando a vida útil do equipamento — essencial para manter a inércia do sistema de energia e a estabilidade da tensão à medida que as usinas termelétricas são desativadas.

- A crescente adoção de energia renovável em larga escala está colocando maiores demandas na estabilidade da rede, levando ao investimento em sistemas resfriados a hidrogênio para regular a tensão, fornecer energia reativa e dar suporte às operações dinâmicas da rede.

- Avanços no design, como isolamento aprimorado e monitoramento digital para sistemas de hidrogênio, estão melhorando a segurança operacional e facilitando a manutenção preditiva, incentivando ainda mais a aceitação do mercado entre os operadores de transmissão

- As políticas regulatórias que endossam a estabilidade da rede e a redução de carbono estão apoiando projetos de P&D e piloto para condensadores síncronos refrigerados a hidrogênio, que se alinham com as metas de descarbonização e resiliência de infraestrutura crítica.

Dinâmica do Mercado de Condensadores Síncronos

Motorista

“Crescente necessidade de sistemas integrados em usinas de energia”

- A crescente complexidade da rede, os recursos energéticos distribuídos e os padrões de demanda flutuantes estão impulsionando a necessidade de sistemas de condensadores síncronos integrados, capazes de fornecer inércia e suporte de reação rápida em usinas de energia modernas.

- Por exemplo, grandes OEMs como a Siemens Energy e a GE Vernova estão fornecendo soluções de condensadores síncronos prontos para uso, integrados com controles digitais, software de automação e monitoramento em tempo real para implantação perfeita em instalações de rede novas e atualizadas.

- As usinas de energia estão investindo em pacotes de condensadores síncronos integrados — incluindo projetos de baixa inércia e relés de proteção avançados — para regular a tensão, manter a frequência e absorver transientes de energia em meio à crescente penetração eólica e solar.

- A demanda por sistemas multifuncionais de suporte à rede está aumentando à medida que as operadoras de transmissão buscam equipamentos capazes de se adaptar a perfis de carga dinâmicos, flutuações na qualidade da energia e cenários de emergência.

- Os sistemas integrados permitem diagnósticos remotos, análises preditivas e melhor gerenciamento de ativos do ciclo de vida, otimizando tanto as despesas de capital quanto a eficiência operacional para operadores de planta

Restrição/Desafio

“Disponibilidade de Substitutos de Baixo Custo”

- A adoção de condensadores síncronos pelo mercado enfrenta uma concorrência persistente de alternativas de menor custo — como compensadores VAR estáticos (SVCs), STATCOMs e bancos de capacitores — que podem oferecer suporte de energia reativa com custos reduzidos de capital e manutenção em ambientes de rede menos exigentes.

- Por exemplo, os clientes de serviços públicos em mercados emergentes podem preferir SVCs ou bancos de capacitores em vez de condensadores síncronos devido a prazos de instalação mais curtos e menores requisitos de capital inicial, especialmente onde a contribuição da inércia é menos crítica para a estabilidade da rede.

- Os rápidos avanços tecnológicos na eletrônica de potência estão reduzindo a lacuna de desempenho para regulação de tensão e potência reativa, fornecendo aos operadores de rede soluções mais fáceis de integrar ou mais econômicas em alguns cenários

- As soluções estáticas geralmente oferecem expansão modular e benefícios de operação remota, tornando-as atraentes para implantação rápida ou para aplicações onde restrições de espaço, disponibilidade de recursos e minimização de custos são primordiais

- A necessidade de pessoal altamente qualificado, comissionamento complexo e manutenção contínua de hidrogênio podem aumentar ainda mais os custos operacionais dos condensadores síncronos, levando as concessionárias preocupadas com os custos a buscar alternativas até que as diferenças de valor sejam justificadas pelas necessidades da rede.

Escopo de mercado de condensadores síncronos

O mercado é segmentado com base na tecnologia de resfriamento, método de partida, classificação de potência reativa, usuário final, tipo, design, número de polos e tipo de sistema de excitação.

- Por tecnologia de resfriamento

Com base na tecnologia de resfriamento, o mercado de condensadores síncronos é segmentado em condensadores síncronos resfriados a hidrogênio, resfriados a ar e resfriados a água. O segmento resfriado a hidrogênio foi responsável pela maior participação na receita em 2024, devido às suas propriedades superiores de dissipação de calor e maior eficiência em sistemas de energia de grande capacidade. A alta condutividade térmica e a baixa densidade do hidrogênio permitem um design compacto do equipamento, mantendo o controle ideal da temperatura, tornando-o a escolha preferencial em aplicações de alta tensão em concessionárias de serviços públicos. As concessionárias de serviços públicos preferem condensadores resfriados a hidrogênio por sua capacidade de manter o desempenho sob cargas pesadas contínuas em funções de estabilização da rede.

O segmento de condensadores refrigerados a ar deverá registrar a maior taxa de crescimento entre 2025 e 2032, impulsionado por sua menor complexidade operacional e de manutenção. Os condensadores refrigerados a ar eliminam a necessidade de sistemas especializados de gerenciamento de gás, tornando-os mais viáveis para instalações em áreas remotas ou com espaço limitado. Esse método de resfriamento está ganhando popularidade entre redes menores e instalações industriais que buscam soluções de energia reativa simplificadas e econômicas.

- Por método inicial

Com base no método de partida, o mercado é segmentado em conversores de frequência estáticos, motores de passo e outros. O segmento de conversores de frequência estáticos liderou o mercado em 2024, principalmente devido à sua capacidade de dar partida em grandes condensadores síncronos sem motores auxiliares ou perturbações na rede. Ele oferece controle flexível de tensão e frequência durante a partida, melhorando a estabilidade operacional geral e a integração em sistemas de energia modernos.

Espera-se que o segmento de motores Pony se expanda com o maior CAGR durante o período previsto, beneficiando-se de sua relação custo-benefício e confiabilidade em instalações de média capacidade. Os motores Pony são frequentemente preferidos em sistemas legados ou regiões com acesso limitado a eletrônica de potência avançada, onde soluções mecânicas comprovadas ainda são amplamente implementadas.

- Por classificação de potência reativa

Com base na potência reativa nominal, o mercado é segmentado em acima de 200 MVAR, 101–200 MVAR, 61–100 MVAR, 31–60 MVAR e 0–30 MVAR. O segmento acima de 200 MVAR dominou a participação de mercado em 2024 devido à crescente implantação de condensadores síncronos de alta capacidade em redes de transmissão de grande porte para manter a regulação de tensão e a estabilidade da rede. Seu papel torna-se crítico em redes integradas a energias renováveis, onde uma grande potência reativa dinâmica é necessária para compensar a intermitência.

A projeção é de que o segmento de 31 a 60 MVAR cresça em ritmo mais acelerado até 2032, com a instalação crescente dessas unidades de média capacidade em subestações regionais e zonas industriais para dar suporte às operações da rede local. Essa categoria oferece um equilíbrio ideal entre desempenho e custo de capital, tornando-a adequada tanto para os setores de serviços públicos quanto para os não-serviços.

- Por usuário final

Com base no usuário final, o mercado de condensadores síncronos é dividido em concessionárias de energia elétrica e setores industriais. O segmento de concessionárias de energia elétrica obteve a maior receita em 2024, impulsionado pelo aumento nos projetos de modernização da rede e pelo descomissionamento de geradores síncronos convencionais. As concessionárias de energia estão investindo em condensadores síncronos para fornecer inércia, suporte a curto-circuitos e estabilidade de tensão em redes com alta penetração de energias renováveis.

Espera-se que o segmento de setores industriais registre o CAGR mais rápido entre 2025 e 2032, visto que grandes instalações de fabricação e processamento exigem soluções de qualidade de energia para manter a confiabilidade dos equipamentos. Os condensadores síncronos oferecem compensação robusta de potência reativa e suporte dinâmico de tensão, essenciais para operações com alto consumo de energia e propensas a flutuações de tensão.

- Por tipo

Com base no tipo, o mercado é segmentado em condensadores síncronos novos e condensadores síncronos reformados. O segmento de condensadores síncronos reformados representou a maior participação de mercado, de 58,3% em 2024, devido à crescente preferência de concessionárias de serviços públicos e indústrias por soluções de estabilização de rede com boa relação custo-benefício que utilizem a infraestrutura existente. A reforma de geradores de turbina desativados em condensadores síncronos reduz significativamente os gastos de capital e o tempo de entrega em comparação com novas instalações, ao mesmo tempo em que fornece suporte essencial de potência reativa e inércia para redes elétricas modernas. Essa abordagem também se alinha às metas de sustentabilidade, estendendo o ciclo de vida de equipamentos mais antigos e minimizando o impacto ambiental.

Prevê-se que o novo segmento de condensadores síncronos cresça ao ritmo mais acelerado até 2032, impulsionado pela maior adoção em projetos greenfield de serviços públicos e pela integração de tecnologias avançadas de monitoramento e excitação. Essas unidades são normalmente projetadas com maior eficiência, vida útil prolongada e compatibilidade com arquiteturas de rede modernas.

- Por Design

Com base no design, o mercado é categorizado em projeto de polos salientes e projeto de rotor cilíndrico. O segmento de projeto de polos salientes liderou o mercado em 2024, devido à sua adequação para aplicações de baixa a média velocidade e construção econômica. Máquinas de polos salientes são comumente implantadas em sistemas que exigem partidas e paradas frequentes, como subestações regionais ou instalações industriais.

O projeto do rotor cilíndrico deverá apresentar o crescimento mais rápido durante o período previsto, impulsionado por sua aplicabilidade em condensadores síncronos de alta velocidade e alta capacidade. Esses projetos oferecem maior resistência mecânica e operação mais suave em condições de rede flutuantes, tornando-os favoráveis para implantações avançadas em larga escala em concessionárias de serviços públicos.

- Por número de poloneses

Com base no número de polos, o mercado é segmentado em 4 a 8 polos, menos de 4 polos e mais de 8 polos. O segmento de 4 a 8 polos deteve a maior participação de mercado em 2024, pois oferece uma configuração versátil para uma ampla gama de aplicações de rede, proporcionando um equilíbrio entre velocidade e torque. Essa faixa suporta a maioria das configurações de média a alta tensão, comumente encontradas em redes de transmissão nacionais.

Espera-se que o segmento com mais de 8 polos apresente o crescimento mais rápido, impulsionado pela demanda em aplicações de baixa velocidade e alto torque que exigem maior alavancagem mecânica. Essas unidades são essenciais em operações industriais específicas e projetos de energia renovável que exigem grandes contribuições de inércia.

- Por tipo de sistema de excitação

Com base no tipo de sistema de excitação, o mercado de condensadores síncronos é segmentado em excitação estática e excitação sem escovas. O segmento de sistemas de excitação estática dominou em 2024, apoiado por sua responsividade, regulação precisa de tensão e integração com sistemas de controle digital. Ele permite melhor controle durante eventos dinâmicos da rede e é amplamente preferido em aplicações de concessionárias modernas.

O segmento de sistemas de excitação sem escovas deverá crescer com a CAGR mais rápida entre 2025 e 2032, devido à sua natureza livre de manutenção e à maior confiabilidade operacional. Este sistema é ideal para ambientes hostis ou remotos, onde minimizar o tempo de inatividade e os custos de manutenção é crucial, como instalações eólicas offshore e redes industriais isoladas.

Análise regional do mercado de condensadores síncronos

- A América do Norte dominou o mercado de condensadores síncronos com a maior participação na receita de 34,83% em 2024, impulsionada pela crescente necessidade de estabilidade da rede e compensação de potência reativa diante da crescente penetração de energia renovável.

- As concessionárias de serviços públicos da região estão investindo pesadamente na modernização da infraestrutura elétrica, substituindo geradores de energia convencionais por condensadores síncronos para garantir a regulação da tensão, o suporte de inércia e a estabilidade da frequência.

- A região se beneficia de um setor energético maduro, de um forte apoio político à confiabilidade da rede e da presença de importantes participantes da indústria que implementam ativamente soluções de condensadores síncronos em redes de transmissão de grande escala.

Visão do mercado de condensadores síncronos dos EUA

O mercado de condensadores síncronos dos EUA foi responsável pela maior fatia da receita na América do Norte em 2024, impulsionado pelo descomissionamento acelerado de usinas de energia movidas a combustíveis fósseis e por um esforço estratégico para manter a estabilidade da rede. À medida que os EUA expandem seu portfólio de energia renovável — especialmente eólica e solar —, as concessionárias de serviços públicos dependem cada vez mais de condensadores síncronos para fornecer serviços auxiliares essenciais, como suporte de potência reativa, resistência a curto-circuito e inércia. Investimentos em atualizações de transmissão em larga escala e a implantação estratégica de condensadores síncronos em nós-chave desempenham um papel vital no aumento da resiliência e flexibilidade da rede nacional. O mercado americano também se beneficia de capacidades avançadas de P&D e da adoção antecipada de sistemas de excitação e controle de última geração.

Visão geral do mercado de condensadores síncronos na Europa

A Europa está prestes a testemunhar um crescimento significativo no mercado de condensadores síncronos durante o período previsto, sustentado por regulamentações rigorosas em torno da estabilidade da rede e pela integração agressiva de energias renováveis. À medida que vários países europeus eliminam gradualmente o carvão e a energia nuclear, condensadores síncronos estão sendo instalados para preencher a lacuna de inércia resultante e garantir a regulação da tensão em tempo real. A mudança para energias mais limpas, aliada ao crescente número de instalações eólicas offshore e onshore, está impulsionando a demanda por soluções dinâmicas de energia reativa. Além disso, a presença de operadores de rede bem estabelecidos e infraestrutura de interconexão em toda a região aumenta a viabilidade da integração de condensadores síncronos em subestações novas e existentes.

Visão geral do mercado de condensadores síncronos do Reino Unido

Espera-se que o mercado de condensadores síncronos do Reino Unido cresça a um CAGR notável ao longo do período previsto, amplamente influenciado pela estratégia de descarbonização do país e pelo aumento da geração intermitente de energia renovável. Com a rede elétrica do Reino Unido enfrentando uma pressão crescente de fontes de energia variáveis, os condensadores síncronos estão se tornando essenciais para estabilizar a tensão e fornecer suporte para corrente de falha. A National Grid já implementou diversos projetos de condensadores síncronos como parte de seu programa Stability Pathfinder. Esses investimentos visam preservar a estabilidade operacional sem depender de geradores com alto teor de carbono. Espera-se que o quadro político favorável do Reino Unido e o investimento contínuo em infraestrutura de rede flexível impulsionem ainda mais o crescimento do mercado.

Visão do mercado de condensadores síncronos da Alemanha

O mercado de condensadores síncronos da Alemanha deverá expandir-se significativamente, impulsionado pelo ambicioso programa de transição energética do país (Energiewende), que está eliminando gradualmente as usinas nucleares e a carvão, ao mesmo tempo em que promove fontes renováveis. Essa transformação exige ferramentas robustas de estabilização da rede, e os condensadores síncronos estão emergindo como componentes essenciais no sistema elétrico alemão em evolução. As concessionárias de serviços públicos estão cada vez mais implantando esses sistemas para fornecer recursos de regulação dinâmica de tensão, inércia e resistência a falhas. O mercado alemão se beneficia de uma base de engenharia e fabricação altamente avançada, forte respaldo em políticas ambientais e interconexões transfronteiriças que exigem soluções confiáveis de balanceamento de energia.

Visão do mercado de condensadores síncronos da Ásia-Pacífico

O mercado de condensadores síncronos da Ásia-Pacífico deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida entre 2025 e 2032, impulsionado pela rápida urbanização, expansão industrial e crescente integração de energias renováveis em economias emergentes. Países como China, Índia e Japão estão investindo pesadamente em melhorias na rede elétrica para atender à crescente demanda por eletricidade e estabilizar redes com alta penetração de energias renováveis. Iniciativas governamentais voltadas à confiabilidade e modernização da rede elétrica estão incentivando ainda mais a adoção de condensadores síncronos em redes de transmissão. A região também se beneficia dos baixos custos de fabricação e da crescente expertise técnica, permitindo uma implantação mais econômica em países desenvolvidos e em desenvolvimento.

Visão do mercado de condensadores síncronos do Japão

O mercado japonês de condensadores síncronos está ganhando impulso, impulsionado pelo ambiente tecnológico avançado do país e pela forte ênfase em segurança energética. À medida que o Japão diversifica sua matriz energética, afastando-se da energia nuclear e buscando integrar mais fontes renováveis, a confiabilidade da rede elétrica tornou-se uma prioridade. Condensadores síncronos estão sendo adotados para fornecer a estabilidade de tensão e a potência reativa necessárias em áreas com alto índice de instalações fotovoltaicas e eólicas. O foco do Japão em resiliência a desastres, projeto de infraestrutura compacta e tecnologias favoráveis à automação se alinha bem com a implantação de sistemas inteligentes de condensadores síncronos. A demanda também deve aumentar em aplicações comerciais e industriais que exigem qualidade de energia ininterrupta.

Visão do mercado de condensadores síncronos da China

A China deteve a maior fatia de mercado no mercado de condensadores síncronos da Ásia-Pacífico em 2024, impulsionada pelo crescimento expressivo do país em energia renovável e pelos esforços de transformação em larga escala da rede elétrica. À medida que a China continua a liderar globalmente em instalações eólicas e solares, a demanda por tecnologias confiáveis de estabilização da rede elétrica está aumentando acentuadamente. Condensadores síncronos estão sendo implantados em importantes corredores de transmissão para gerenciar flutuações de tensão e aumentar a inércia, especialmente em regiões com rápida urbanização e demanda por energia. O foco do governo no desenvolvimento de redes inteligentes e a presença de diversos fabricantes nacionais estão contribuindo para a rápida expansão de projetos de condensadores síncronos em todo o país.

Participação de mercado de condensadores síncronos

O setor de condensadores síncronos é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Electric (EUA)

- ABB (Suíça)

- Siemens Energy (Alemanha)

- Eaton (Irlanda)

- WEG (Brasil)

- Ansaldo Energia (Itália)

- Shanghai Electric (China)

- INGETEAM, SA (Espanha)

- Hitachi Energy Ltd. (Suíça)

- Mitsubishi Electric Power Products, Inc. (Japão)

- Baker Hughes Company (EUA)

- Power Systems & Controls, Inc. (EUA)

- IDEAL ELECTRIC POWER CO. (EUA)

- Doosan Škoda Power (República Tcheca)

- ANDRITZ (Áustria)

Últimos desenvolvimentos no mercado global de condensadores síncronos

- Em fevereiro de 2025, a Ansaldo Energia avançou sua posição no setor global de estabilidade da rede elétrica com o comissionamento de cinco novos condensadores síncronos, um movimento que reforça a crescente demanda por soluções de energia reativa dinâmica. Este desenvolvimento aumenta a estabilidade e a confiabilidade das redes de transmissão e também reforça o compromisso da Ansaldo em apoiar a integração de energias renováveis e a segurança energética. A implantação de múltiplas unidades em uma única iniciativa sinaliza um forte impulso do mercado, especialmente em regiões em transição para a geração convencional.

- Em junho de 2024, a ANDRITZ marcou uma entrada significativa no mercado indiano com o lançamento de seus condensadores síncronos durante um roadshow de alto nível com o tema "Condensadores Síncronos – Possibilitando a Transição para a Energia Verde". O evento, que contou com a presença de importantes partes interessadas, como CEA, Grid India, NRPC e CTUIL, enfatizou a importância estratégica dos condensadores síncronos para apoiar o cenário de energia renovável em rápido crescimento da Índia. Espera-se que esta iniciativa catalise a adoção em todo o setor de transmissão da Índia, posicionando a ANDRITZ como um ator fundamental na viabilização da regulação de tensão e da resiliência da rede em um dos mercados de energia de crescimento mais rápido.

- Em junho de 2024, a GE Vernova Inc. anunciou a construção de duas instalações de condensadores síncronos de 115 kV em Nova York, adjudicadas pelas operações da National Grid no interior do estado. Este projeto desempenha um papel fundamental no fortalecimento da infraestrutura de rede do estado para acomodar níveis crescentes de energia renovável, mantendo a estabilidade do sistema. Ao contribuir para a meta de Nova York de reduzir as emissões de carbono em 85% até 2050, o envolvimento da GE Vernova demonstra o papel fundamental dos condensadores síncronos no alcance das metas de descarbonização de longo prazo e consolida a presença da empresa no setor de modernização da rede elétrica na América do Norte.

- Em novembro de 2023, a Siemens introduziu uma solução híbrida de estabilização da rede na ponte B de Shannon, na Irlanda. Este sistema inovador combina um condensador síncrono com tecnologia de volante de inércia e uma bateria de 160 MWh. Esta é a primeira integração destas duas tecnologias numa solução unificada de ligação à rede. O objetivo principal é aumentar a estabilidade da rede e, ao mesmo tempo, maximizar a utilização de fontes de energia renováveis. Ao utilizar este sistema híbrido avançado, a Siemens pretende enfrentar os desafios da rede de forma eficaz e facilitar a transição para uma infraestrutura energética mais sustentável.

- Em novembro de 2023, a General Electric anunciou que um consórcio composto pela unidade de Conversão de Energia da GE Vernova e pela Eiffage Énergie Systèmes (gestora do consórcio) foi selecionado pela EDF SEI para fornecer e instalar um sistema de condensação síncrona pronto para uso na usina Jarry Sud da EDF SEI TAC em Guadalupe, França. Esta solução desempenhou um papel crucial na estabilização da rede elétrica da ilha, abordando os crescentes desafios da instabilidade da rede em meio aos esforços globais para reduzir as emissões de carbono por meio do aumento da dependência de energias renováveis. Isso beneficiou a empresa no fortalecimento de seu relacionamento com o governo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.