Global Synthetic Lethality Drug Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.93 Billion

USD

8.07 Billion

2025

2033

USD

1.93 Billion

USD

8.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.07 Billion | |

| % | |

|

Segmentação do Mercado de Medicamentos por Letalidade Sintética, Por Tipo de Medicamentos: Inibidores do PAR, Inibidores do ATR, Inibidores do CHK1, Inibidores da WEE1 e Outros), Aplicação( Câncer Ovárico, Câncer de Mama, Câncer de Próstata, Câncer Pancreático, Câncer de Pulmão e Outros)- Tendências e Previsão da Indústria para 2033

Droga de Letalidade SintéticaTamanho do Mercado

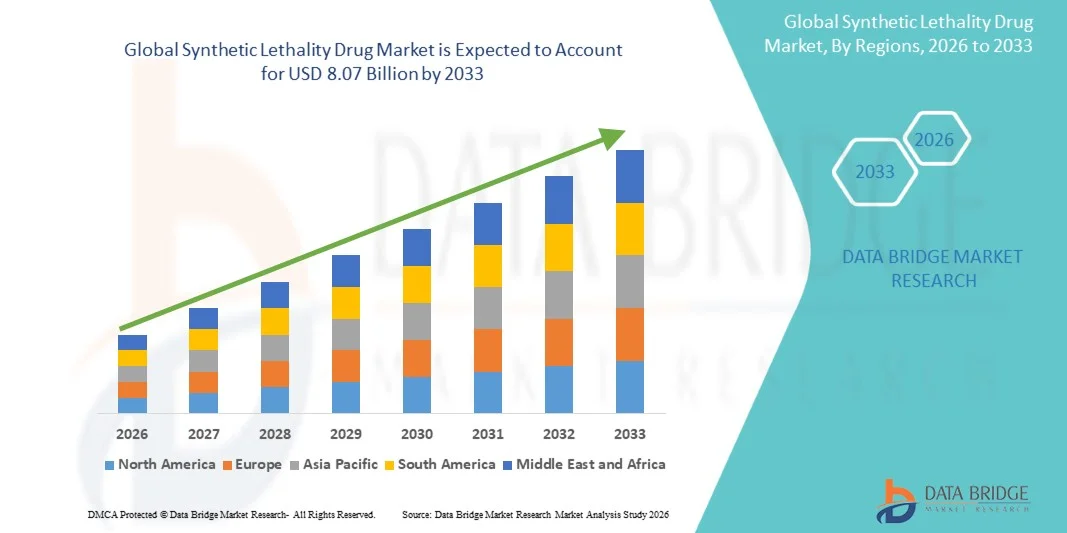

- A dimensão global do mercado de drogas foi avaliada em1,93 mil milhões de dólares em 2025e espera-se alcançarUSD 8,07 mil milhões até 2033, em umaCAGR de 19,60%durante o período de previsão

- O crescimento do mercado é amplamente impulsionado pela crescente pesquisa e desenvolvimento em terapias de câncer direcionadas e medicina de precisão, levando a opções de tratamento mais eficazes e personalizadas para pacientes

- Além disso, a crescente demanda por terapias combinadas e o desenvolvimento de drogas de letalidade sintética de próxima geração estão impulsionando a inovação e adoção em centros de tratamento oncológico. Esses fatores convergentes estão acelerando a captação de soluções de Letalidade Sintética Drug, aumentando significativamente o crescimento da indústria

Droga de Letalidade SintéticaAnálise de mercado

- Drogas de letalidade sintética, oferecendo terapia oncológica direcionada, explorando vulnerabilidades genéticas específicas em células tumorais, são componentes cada vez mais vitais dos modernos regimes de tratamento oncológico em hospitais e clínicas especializadas, devido à sua eficácia aumentada, efeitos colaterais reduzidos e potencial para aplicações personalizadas de medicamentos

- A crescente demanda por drogas de letalidade sintética é principalmente alimentada por avanços na medicina de precisão, crescente prevalência de casos de oncologia e crescente investimento em terapias direcionadas para o câncer

- A América do Norte dominou o mercado de drogas de letalidade sintética com a maior parcela de receita de 42,5% em 2025, caracterizada por forte infraestrutura de P&D farmacêutica, adoção precoce de terapias direcionadas e alta prevalência de casos de oncologia, com os EUA experimentando um crescimento substancial no uso de drogas de letalidade sintética impulsionado por inovações tanto de empresas farmacêuticas estabelecidas quanto de startups de biotecnologia focadas em oncologia de precisão

- A Ásia-Pacífico deverá ser a região de crescimento mais rápido no mercado de drogas de letalidade sintética durante o período previsto, representando 28,7% da quota de mercado em 2025, devido ao aumento da infraestrutura de saúde, aumento da incidência de câncer e crescentes investimentos em desenvolvimento de drogas oncológicas

- O segmento de inibidores do PARP dominou a maior parcela de receita de mercado de 44,5% em 2025, impulsionada por fortes evidências clínicas de apoio à eficácia em cânceres de ovário, mama e próstata com mutações BRCA

Âmbito do relatório eSegmentação Sintética do Mercado de Drogas

| Atributos | Chave da Letalidade SintéticaPerspectivas de mercado |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave | •AstraZeneca(U.K.) |

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e grandes atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de drogas da letalidade sintética

“A adoção crescente de terapias direcionadas para o câncer“

- Uma tendência importante e acelerada no mercado global de Letalidade Sintética Drugs é a ênfase crescente na medicina de precisão e terapias voltadas para o câncer

- Ao contrário das quimioterapias convencionais, as drogas de letalidade sintética exploram vulnerabilidades genéticas específicas em células tumorais, permitindo tratamentos altamente seletivos e eficazes com menos efeitos adversos.

- Essa abordagem está transformando a paisagem do cuidado oncológico, à medida que os clínicos priorizam cada vez mais as terapias adaptadas aos perfis individuais dos pacientes.

- A tendência é reforçada ainda mais por um surto em pesquisas com foco em inibidores de PARP e outros compostos sintéticos à base de letalidade. Ensaios clínicos em toda a América do Norte, Europa e Ásia-Pacífico estão expandindo as indicações potenciais para essas terapias, desde câncer de ovário e mama para câncer de pâncreas e próstata

- Por exemplo, a recente aprovação de olaparib para o câncer de ovário com mutação BRCA não só melhorou os resultados dos pacientes, mas também estabeleceu uma referência para a oncologia de precisão na prática clínica mainstream

- As empresas farmacêuticas também estão explorando terapias de combinação, integrando drogas de letalidade sintética com imunoterapias, terapias hormonais e outros agentes direcionados

- Tais combinações visam superar mecanismos de resistência, aumentar a eficácia e ampliar a paisagem de tratamento. Além disso, o crescimento de testes genéticos e perfilamento tumoral em hospitais, clínicas especializadas e ambientes de cuidados domiciliares está permitindo aos oncologistas identificar pacientes elegíveis de forma mais eficiente, criando um gasoduto de adoção mais forte para terapias de letalidade sintética.

Dinâmicas do Mercado de Drogas da Letalidade Sintética

Controlador

“Aumentar a Prevalência do Câncer e Ampliar a Infraestrutura de Saúde”

- A crescente prevalência de câncer no mundo continua sendo um dos motores mais significativos para o mercado de drogas de letalidade sintética. Aumento das taxas de incidência de cânceres de mama, ovário, próstata e pâncreas, particularmente na América do Norte e na Europa, estão levando a uma maior demanda por tratamentos inovadores e personalizados

- Pacientes e profissionais de saúde estão reconhecendo os benefícios de terapias que visam mutações genéticas específicas, o que tem levado ao aumento da adoção clínica

- Investimentos significativos de empresas farmacêuticas em pesquisa e desenvolvimento também impulsionam o crescimento do mercado

- Por exemplo, em 2025, empresas líderes, como AstraZeneca, Bristol-Myers Squibb, e GlaxoSmithKline expandiram seus pipelines de drogas de letalidade sintética para incluir inibidores de próxima geração de PARP e outros novos agentes, focando em abordagens de monoterapia e terapia combinada

- Estes esforços são apoiados por infra-estruturas de saúde bem estabelecidas, aumentando a sensibilização do público e políticas de reembolso em regiões desenvolvidas, que facilitam colectivamente a adopção mais rápida

- Além disso, a expansão de clínicas especializadas, a melhoria da infraestrutura diagnóstica e o aumento do acesso a testes genéticos e perfis moleculares estão fortalecendo a base para implantação de drogas de letalidade sintética.

- Mercados emergentes na Ásia-Pacífico também estão assistindo a melhorias rápidas na saúde, com novos hospitais, centros de oncologia e serviços de cuidados domiciliares, permitindo maior disponibilidade e acessibilidade dessas terapias

- Além disso, as colaborações em curso entre instituições de pesquisa acadêmica e empresas farmacêuticas estão acelerando os ensaios clínicos, aumentando ainda mais o acesso dos pacientes e a confiança nesses tratamentos.

Restrição/Desafio

“Altos Custos, Complexidade Regulatória e Acessibilidade ao Paciente“

- Apesar dos fortes motores de crescimento, continuam a existir vários desafios para o mercado de drogas de letalidade sintética. Uma das principais restrições é o alto custo associado a essas terapias

- Tratamentos direcionados avançados, como inibidores de PARP, exigem investimentos substanciais em pesquisa, desenvolvimento e produção, resultando em altos preços para os pacientes. As políticas de cobertura e reembolso dos seguros variam de região para região e, em alguns casos, os pacientes em mercados emergentes podem enfrentar barreiras significativas ao acesso ao tratamento.

- As complexidades regulamentares também retardam a entrada de novas drogas de letalidade sintética no mercado. Processos de aprovação diferem entre países, com validação clínica rigorosa e longos períodos de revisão retardando a disponibilidade de novas terapias

- Isto é particularmente relevante para as terapêuticas combinadas, que requerem ensaios adicionais para estabelecer segurança e eficácia, prolongando ainda mais os prazos

- A sensibilização limitada dos prestadores de cuidados de saúde em determinadas regiões relativamente aos protocolos de elegibilidade dos doentes e de testes genéticos também pode dificultar a captação

- Por exemplo, Em alguns casos, os oncologistas podem não ter acesso a infraestrutura de perfil genético suficiente, dificultando a identificação de pacientes que poderiam se beneficiar de tratamentos de letalidade sintética. Além disso, alguns pacientes podem enfrentar desafios logísticos acessando clínicas especializadas ou hospitais capazes de administrar essas terapias avançadas.

- Para superar esses desafios, os stakeholders do setor estão se concentrando na expansão de programas de educação de pacientes, melhorando a acessibilidade aos testes genéticos, simplificando as vias regulatórias e defendendo uma cobertura mais ampla de seguros

- Estão igualmente em curso esforços para desenvolver técnicas de fabrico e redes de distribuição rentáveis, com o objectivo de tornar as terapias de letalidade sintética mais acessíveis e amplamente disponíveis em mercados desenvolvidos e emergentes

Âmbito do mercado de drogas Letalidade sintética

O mercado é segmentado com base no tipo de droga e aplicação.

• Por tipo de droga

Com base no tipo de droga, o mercado é segmentado em inibidores de PRP, inibidores de ATR, inibidores de CHK1, inibidores de WEE1 e outros. O segmento dos inibidores do PARP dominou a maior parcela de receita de mercado de 44,5% em 2025, impulsionada por fortes evidências clínicas de suporte à eficácia em cânceres de ovário, mama e próstata com mutações BRCA. Hospitais e clínicas especiais favorecem os inibidores do PARP para terapia direcionada em oncologia de precisão. As diretrizes clínicas incentivam a adoção precoce de pacientes de alto risco. A cobertura do seguro suporta o acesso do paciente a essas terapias dispendiosas. Farmácias hospitalares garantem disponibilidade imediata para internação e tratamento ambulatorial. Programas de homecare integram terapia oral de PARP. Os pipelines de pesquisa se concentram em inibidores de PARP de próxima geração. A terapêutica combinada com quimioterapia ou imunoterapia aumenta a eficácia. Programas de adesão ao paciente melhoram os resultados em longo prazo. Mercados emergentes mostram adoção crescente devido ao aumento da incidência de câncer. Os ensaios clínicos continuam a expandir as indicações. As aprovações regulamentares em várias regiões apoiam o domínio do mercado. As campanhas de sensibilização dos médicos aumentam a confiança na prescrição.

Espera-se que o segmento ATR Inibidores testemunhe o CAGR mais rápido de 7,2% de 2026 a 2033, impulsionado pelo crescimento da pesquisa clínica e desenvolvimento de dutos para cânceres de ovário, pâncreas e pulmão. Hospitais e clínicas especializadas integram inibidores ATR em regimes de combinação. Ensaios clínicos emergentes demonstram eficácia nas vias de resposta de danos ao ADN. Cobertura de seguros e programas governamentais facilitam a adoção. Formulações orais e parentéricas aumentam a acessibilidade. A integração domiciliar apoia o gerenciamento da terapia a longo prazo. As plataformas de telemedicina e saúde digital aumentam a adesão. A educação médica e as diretrizes apoiam o uso precoce. A preferência do paciente por terapias específicas impulsiona a captação. As farmácias especializadas gerem a distribuição controlada. A expansão da tubulação para tumores raros e agressivos alimenta o crescimento. Equipes multidisciplinares implementam protocolos terapêuticos. Terapêuticas combinadas com inibidores do PARP impulsionam ainda mais a adoção.

• Por Aplicação

Com base na aplicação, o mercado é segmentado em câncer de ovário, câncer de mama, câncer de próstata, câncer pancreático, câncer de pulmão e outros. O segmento de Câncer de Ovário dominou a maior parcela de receita de mercado de 39,8% em 2025, devido à alta prevalência de casos mutados de BRCA e à comprovada eficácia clínica dos inibidores do PARP. Hospitais e clínicas especializadas priorizam a detecção precoce e o tratamento direcionado. As diretrizes clínicas apoiam fortemente a terapia inibidora do PARP para câncer de ovário recorrente. A cobertura do seguro garante o acesso do paciente. As farmácias hospitalares mantêm um abastecimento estável. Terapias combinadas com quimioterapia melhoram os resultados. Programas de homecare incorporam terapia oral. O conhecimento médico e a educação do paciente aumentam a adesão. Programas financiados pelo governo apoiam a detecção precoce. Os ensaios clínicos continuam a validar benefícios a longo prazo. Os mercados emergentes relatam uma adopção crescente. O desenvolvimento da tubulação em terapias combinadas aumenta a eficácia. Programas centrados no paciente melhoram a adesão terapêutica.

Espera-se que o segmento de Câncer de Mama testemunhe o CAGR mais rápido de 6,9% de 2026 a 2033, impulsionado pela adoção crescente de terapias sintéticas baseadas em letalidade no câncer de mama BRCA positivo e triplo negativo. Hospitais e clínicas especializadas adotam o PARP e os inibidores de ATR em esquemas direcionados. Os programas de atenção domiciliar apoiam a adesão à medicação oral. Os ensaios clínicos expandem as indicações e validam estratégias de combinação. Programas de educação médica aumentam a adoção de terapia em fase inicial. Plataformas de telemedicina facilitam o acompanhamento e monitoramento. A cobertura do seguro incentiva o acesso do paciente. Mercados emergentes mostram uma crescente captação devido ao aumento da prevalência de câncer de mama. Os programas de apoio ao paciente melhoram a adesão. Equipes multidisciplinares de oncologia otimizam a terapia. As inovações pipeline em inibidores de próxima geração aumentam os resultados. Terapias combinadas com imunoterapia ou quimioterapia melhoram a eficácia. Campanhas de conscientização e programas de detecção precoce apoiam a adoção.

Análise Regional do Mercado de Drogas

- A América do Norte dominou o mercado de medicamentos de letalidade sintética com a maior parcela de receita de 42,5% em 2025, impulsionada por uma robusta infraestrutura de P&D farmacêutica, adoção precoce de terapias direcionadas e alta prevalência de casos oncológicos

- O mercado capturou a maior participação na América do Norte, impulsionada por inovações de empresas farmacêuticas estabelecidas e startups de biotecnologia com foco em oncologia de precisão e estratégias de letalidade sintética. Hospitais, clínicas especializadas e centros de pesquisa lideram na adoção de inibidores de PARP, ATR e CHK1. Programas de detecção precoce de câncer e iniciativas de medicina de precisão ainda impulsionam a captação. Cobertura de seguros para terapias específicas melhora o acesso do paciente

- As farmácias hospitalares garantem o fornecimento contínuo de terapias de internação e ambulatorial. Campanhas de conscientização e diretrizes clínicas apoiam a adoção do médico. Terapêuticas combinadas com quimioterapia ou imunoterapia fortalecem os resultados clínicos. Programas de atenção domiciliar emergentes e acompanhamento ambulatorial estão sendo integrados. As aprovações regulamentares em várias regiões promovem a estabilidade do mercado. As iniciativas de adesão ao paciente impulsionam a continuidade da terapia. Expansões contínuas de tubagens mantêm a dinâmica do mercado

Visão Sintética do Mercado de Drogas dos EUA

O mercado de drogas de letalidade sintética dos EUA capturou a maior participação de receita na América do Norte em 2025, refletindo forte adoção de terapias oncológicas direcionadas e iniciativas avançadas de medicina de precisão. Hospitais, clínicas especializadas e centros de pesquisa sobre câncer são os principais usuários finais, oferecendo inibidores de PARP, inibidores de ATR e inibidores de CHK1 para câncer de ovário, mama, próstata, pâncreas e pulmão. O crescimento do mercado é alimentado por inovações de empresas farmacêuticas estabelecidas e startups de biotecnologia com foco em estratégias de letalidade sintética. Programas de detecção precoce de câncer e iniciativas oncológicas de precisão impulsionam maior adoção de terapias direcionadas. As políticas de cobertura e reembolso de seguros aumentam o acesso dos pacientes a essas drogas de alto custo. Terapias combinadas com quimioterapia e imunoterapia são amplamente implementadas para melhorar os resultados clínicos. As farmácias especializadas e as farmácias hospitalares garantem disponibilidade contínua e distribuição controlada, enquanto os programas de monitoramento da adesão apoiam a continuidade do tratamento.

Europa Letalidade Sintética

Prevê-se que o mercado europeu de drogas de letalidade sintética se expanda num CAGR substancial de 2026 para 2033, alimentado pelo aumento da investigação oncológica, por orientações rigorosas em matéria de tratamento do cancro e pela adopção crescente de terapias específicas. Hospitais e clínicas especializadas em toda a Alemanha, França e Reino Unido estão implementando drogas de letalidade sintética em cânceres de ovário, mama e próstata. Urbanização e melhoria da infraestrutura de saúde facilitam o acesso. Programas governamentais de saúde e políticas de reembolso de seguros incentivam ainda mais a adoção. Protocolos de terapia combinada e iniciativas oncológicas de precisão fortalecem o uso clínico. Os pacientes preferem cada vez mais o tratamento hospitalar e ambulatorial para melhor adesão. As farmácias especializadas garantem a distribuição controlada de PARP e inibidores de ATR. Estudos clínicos e programas de educação médica melhorar a consciência e utilização. As inovações de biofármacos emergentes apoiam a disponibilidade de medicamentos. Projetos de pesquisa multicêntricos avançam em indicações terapêuticas. O desenvolvimento de diretrizes oncológicas promovem a adoção de diferentes tipos de tumores.

Visão sintética sobre o mercado de drogas do Reino Unido

O mercado de drogas de letalidade sintética do Reino Unido está previsto para crescer em um CAGR notável durante 2026-2033, impulsionado pelo aumento da adoção de terapias oncológicas de precisão e crescente consciência de drogas de letalidade sintética para câncer de ovário e mama. Hospitais e clínicas especializadas são centrais para o fornecimento dessas terapias direcionadas. O sistema de saúde enfatiza a detecção precoce e esquemas de tratamento personalizados. O acesso do paciente é suportado por meio de programas de TAN e seguro privado. Protocolos de terapia combinada aumentam a eficácia e adesão ao tratamento. As farmácias especializadas fornecem distribuição controlada e monitoramento da adesão. Os ensaios clínicos continuam a validar novas indicações. A educação médica garante a seleção otimizada da terapia. As iniciativas de acompanhamento domiciliar e ambulatorial são cada vez mais adotadas. As campanhas de sensibilização e de defesa do paciente aumentam a aceitação do tratamento.

Alemanha Letalidade Sintética Visão do Mercado de Drogas

Espera-se que o mercado de drogas de letalidade sintética da Alemanha se expanda em um considerável CAGR, impulsionado por infraestrutura oncológica avançada, hospitais focados em pesquisa e alta consciência dos pacientes. Terapêuticas direcionadas como os inibidores de PARP, ATR e CHK1 são amplamente adotadas em centros de câncer especializados. As orientações nacionais e a cobertura dos seguros facilitam o acesso. Os hospitais lideram na terapêutica combinada com quimioterapia e imunoterapia. As farmácias especializadas garantem disponibilidade e dispensação controlada. A atividade de ensaios clínicos promove a inovação e o crescimento de gasodutos. Os pacientes se beneficiam de abordagens oncológicas de precisão e programas de adesão. O governo incentiva iniciativas de pesquisa que apoiem terapias de letalidade sintética. A integração domiciliar para formulações orais está emergindo. Fortes infra-estruturas de saúde e adoção de tecnologias apoiam o crescimento a longo prazo. Programas de apoio ao paciente melhoram os resultados da terapia. A I&D contínua reforça a posição do mercado.

Visão do mercado de drogas da Letalidade Sintética Ásia-Pacífico

Espera-se que o mercado de drogas de letalidade sintética Ásia-Pacífico seja a região de crescimento mais rápido, representando 28,7% da participação de mercado em 2025, impulsionada pelo aumento da infraestrutura de saúde, aumento da incidência de câncer e expansão dos investimentos em desenvolvimento de drogas oncológicas. Países como China, Japão e Índia estão assistindo à rápida adoção de inibidores de PARP e outras drogas sintéticas de letalidade. Hospitais e clínicas especializadas estão ampliando o acesso para terapias direcionadas. Os modelos de tratamento ambulatorial e domiciliar estão crescendo. As iniciativas governamentais apoiam a aprovação de drogas oncológicas e a sensibilização do público. Ensaios clínicos e investimentos em biofármacos impulsionam a inovação e adoção. Aumentar o rendimento disponível e a urbanização melhoram o acesso a tratamentos avançados. As terapias combinadas são cada vez mais implementadas. Programas de educação médica facilitam a adoção precoce. Farmácias especializadas gerenciam distribuição e adesão do paciente. Os fabricantes domésticos emergentes aumentam a disponibilidade de medicamentos. As plataformas de telemedicina e saúde digital apoiam o cumprimento da terapia.

Visão sintética do mercado de drogas

O crescimento do mercado de drogas de letalidade sintética do Japão é impulsionado pela urbanização rápida, pelo envelhecimento da população e pela adoção de cuidados de saúde de alta tecnologia, enfatizando a oncologia de precisão e a conveniência do paciente. Hospitais e clínicas especializadas lideram na administração de PARP e inibidores de ATR. Os modelos de acompanhamento domiciliar e ambulatorial apoiam a adesão terapêutica. A integração com redes de ensaios clínicos acelera a captação de novos medicamentos. Os médicos seguem diretrizes rigorosas para a terapia de letalidade sintética. Programas apoiados pelo governo aumentam o acesso para pacientes oncológicos de alto risco. A cobertura do seguro facilita a adoção de terapia direcionada. Protocolos de terapia combinada melhoram a eficácia do tratamento. A investigação clínica reforça a expansão dos gasodutos. As farmácias especializadas garantem a dispensação controlada de medicamentos. A educação do paciente aumenta a conformidade.

Visão sintética do mercado de drogas

O mercado de drogas de letalidade sintética da China representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, impulsionada por uma crescente classe média, aumento da incidência de câncer e iniciativas governamentais de apoio à oncologia de precisão. Hospitais e clínicas especializadas são centrais na administração de inibidores de PRP, ATR e CHK1. A rápida urbanização e o aumento do rendimento disponível apoiam o crescimento do mercado. Programas de terapia domiciliar e ambulatorial estão surgindo. A fabricação local melhora a acessibilidade e a acessibilidade. Telemedicina e sistemas digitais de saúde aumentam a adesão do paciente. Ensaios clínicos validam indicações emergentes. As políticas governamentais promovem o desenvolvimento da droga oncológica. Especialidades farmácias manter o fornecimento e distribuição controlada. Terapias combinadas com imunoterapia ou quimioterapia expandem o uso clínico. Campanhas de sensibilização do paciente apoiam a adoção. As inovações pipeline garantem o potencial de crescimento a longo prazo.

Letalidade Sintética

A indústria de Letalidade Sintética é liderada principalmente por empresas bem estabelecidas, incluindo:

• AstraZeneca (U.K.)

• Pfizer (EUA)

• Merck & Co. (EUA)

• Clovis Oncologia (EUA)

• GlaxoSmithKline (GSK) (U.K.)

• Bristol Myers Squibb (EUA)

• Genentech (EUA)

• Astellas Pharma (Japão)

Bayer (Alemanha)

• BeiGene (China)

• Novartis (Suíça)

• Johnson & Johnson (EUA)

• Farmacêutica Takeda (Japão)

• Roche (Suíça)

• Seagen (EUA)

Mais recentes desenvolvimentos no mercado global de drogas de letalidade sintética

- Em abril de 2023, a combinação de dose fixa Niraparib/Abiraterona Acetato (nome da marca Akeega) — um inibidor da PARP mais antagonista hormonal concebido para explorar a letalidade sintética no cancro da próstata resistente à castração metastática BRCA — foi aprovada para uso médico na União Europeia, expandindo as terapias baseadas na letalidade sintética na oncologia

- Em agosto de 2023, a Food and Drug Administration (FDA) dos EUA aprovou o Niraparib/Abiraterona Acetato mais Prednisona para o tratamento do câncer metastático resistente à castração BRCA, representando a primeira terapia de letalidade sintética oral de dupla ação para esta indicação nos Estados Unidos

- Em Outubro de 2023, o Talazoparib (Talzenna) recebeu a aprovação da Comissão Europeia em associação com a enzalutamida para o cancro da próstata resistente à castração metastática (mCRPC) com tratamento homólogo de recombinação, aumentando ainda mais o uso clínico da inibição do PARP baseado na letalidade sintética para além dos cancros da mama e do ovário

- Em novembro de 2024, Tango Therapeutics relatou dados clínicos positivos de estudos de Fase 1/2 em andamento com Vopimetostat (TNG462) em pacientes com cânceres apagados de MTAP, reforçando a promessa de abordagens de letalidade sintética além da inibição de PARP para direcionar vulnerabilidades de reparo de DNA em tumores difíceis de tratar

- Em março de 2025, a IDEAYA Biosciences, Inc. fez parceria com a ATTMOS para acelerar uma plataforma de descoberta de medicamentos habilitados para IA/ML que visa identificar e desenvolver novas terapias letais sintéticas em oncologia, refletindo uma tendência para integrar métodos computacionais avançados no desenvolvimento de medicamentos oncológicos de precisão

- Em maio de 2025, a DCx Biotherapeutics Corporation fez parceria com a Repare Therapeutics Inc. com o objetivo de descobrir candidatos a tratamento contra o câncer baseados em letalidade sintética, indicando crescente colaboração entre empresas de biotecnologia neste mercado emergente

- Em agosto de 2025, um agente de danos ao DNA sinteticamente letal, o STAR-001, foi aprovado pela FDA, marcando uma nova classe de terapias oncológicas de precisão para explorar vulnerabilidades de células cancerígenas e expandir o portfólio de letalidade sintética para além dos inibidores tradicionais do PARP

- Em junho de 2025, a **Agência Europeia de Medicamentos (EMA) adotou um parecer positivo recomendando autorização de marketing para o medicamento cancerígeno Ogsiveo (nirogacestat) — inicialmente aprovado nos EUA para tumores desmóides — ampliando ainda mais sua aceitação regulatória e potencial uso em aplicações oncológicas com implicações de letalidade sintética

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.