Global Synthetic Vision System Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

281.16 Million

USD

384.79 Million

2025

2033

USD

281.16 Million

USD

384.79 Million

2025

2033

| 2026 –2033 | |

| USD 281.16 Million | |

| USD 384.79 Million | |

| % | |

|

Segmentação do mercado global de sistemas de visão sintética por componente (displays, câmeras, unidade de processamento, sensores e eletrônica de controle) e plataforma (asa fixa e asa rotativa) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado global de sistemas de visão sintética?

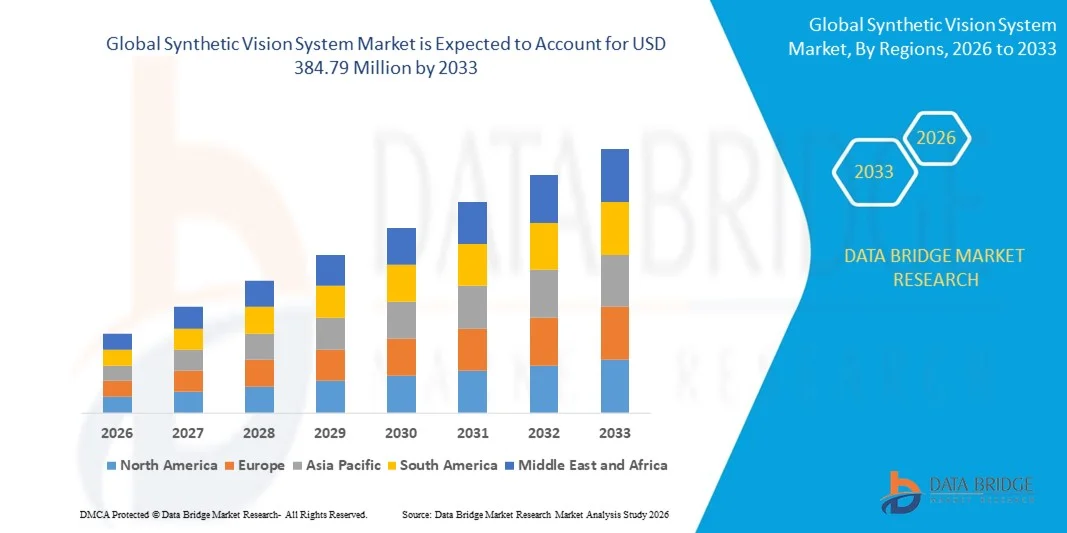

- O mercado global de sistemas de visão sintética foi avaliado em US$ 281,16 milhões em 2025 e deverá atingir US$ 384,79 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,0% durante o período de previsão.

- A crescente necessidade de operações confiáveis em condições de baixa visibilidade, a exigência cada vez maior de maior segurança das aeronaves em ambientes com visibilidade limitada, como chuva, neblina, neve e cerração, a demanda crescente por aeronaves com inovações tecnológicas avançadas, a prevalência de aeroportos menores com infraestrutura inadequada e as crescentes preferências do consumidor em relação à segurança e à consciência situacional são alguns dos principais fatores que provavelmente impulsionarão o crescimento do mercado de sistemas de visão sintética.

Quais são os principais pontos a serem considerados no mercado de sistemas de visão sintética?

- O crescimento dos mercados de retrofit e peças de reposição, juntamente com a crescente demanda por equipamentos padrão para jatos executivos e maior eficiência operacional para aeronaves, contribuirá ainda mais para a geração de enormes oportunidades que impulsionarão o crescimento do mercado de sistemas de visão sintética.

- O aumento do custo da tecnologia, juntamente com o crescente número de regulamentações do setor, que provavelmente atuarão como fatores restritivos para o crescimento do mercado de sistemas de visão sintética no período projetado. A crescente necessidade de conscientizar os operadores de aeronaves será o maior e principal desafio para o crescimento do mercado.

- A América do Norte dominou o mercado de sistemas de visão sintética com uma participação de 33,98% na receita em 2025, impulsionada pela forte adoção de aviônicos avançados, sistemas de mapeamento de terreno 3D e tecnologias aprimoradas de cabine de comando nos setores de aviação comercial, executiva e militar nos EUA e no Canadá.

- Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 6,9%, entre 2026 e 2033, impulsionada pela rápida expansão da frota de aeronaves, pelo crescimento do tráfego aéreo comercial e pelo aumento dos investimentos em modernização de aviônicos na China, Japão, Índia, Coreia do Sul e Sudeste Asiático.

- O segmento de displays dominou o mercado com uma participação de 41,6% em 2025, impulsionado pela ampla integração de displays primários de voo (PFDs) e displays multifuncionais (MFDs) de alta resolução em aeronaves comerciais, executivas e de aviação geral.

Escopo do relatório e segmentação do mercado de sistemas de visão sintética

|

Atributos |

Principais informações de mercado sobre sistemas de visão sintética |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de sistemas de visão sintética?

Crescente tendência em direção a sistemas de visão sintética de alta velocidade, compactos e baseados em PC.

- O mercado de sistemas de visão sintética (SVS) está passando por uma rápida adoção de sistemas compactos, de alto processamento e definidos por software, que aprimoram a consciência situacional, a segurança de voo e a visualização em tempo real do terreno em 3D para aeronaves comerciais e militares.

- Os fabricantes de aeronaves estão integrando plataformas SVS leves, de alta largura de banda e com capacidade de fusão de sensores, que combinam GPS , acelerômetros, bancos de dados de terreno e displays avançados de cockpit para uma eficiência operacional perfeita.

- A crescente demanda por tecnologias SVS (Sistemas de Visão Subaquática) econômicas, portáteis e de fácil implantação em campo está acelerando seu uso em simuladores de treinamento, jatos executivos, aviação geral e programas de aviônica de última geração.

- Por exemplo, empresas como Honeywell, Garmin, Collins Aerospace e Thales introduziram suítes SVS avançadas com imagens sintéticas 3D, sistemas de representação de pistas, dados FOQA aprimorados e análises conectadas à nuvem.

- A crescente necessidade de navegação precisa, redução da carga de trabalho do piloto e operações mais seguras em condições de baixa visibilidade está impulsionando a adoção de arquiteturas SVS compactas e integradas a PCs.

- À medida que as cabines de comando evoluem para maior automação e digitalização, o SVS (Sistema de Viabilidade de Voo) continuará sendo fundamental para aprimorar a tomada de decisões dos pilotos, a segurança operacional e a transformação da cabine de comando de próxima geração.

Quais são os principais fatores que impulsionam o mercado de sistemas de visão sintética?

- A crescente demanda por maior consciência situacional, redução da fadiga do piloto e aumento da segurança em condições de baixa visibilidade, operações noturnas e aproximações em terrenos complexos está impulsionando fortemente a adoção de sistemas de visão situacional (SVS) em todos os segmentos da aviação.

- Por exemplo, em 2025, empresas líderes em aviônica, como Honeywell, Garmin, Collins Aerospace e Avidyne, aprimoraram suas ofertas de SVS com bancos de dados de terreno de maior resolução, mapeamento de pistas em 3D e alertas preditivos de perigo.

- O aumento nas entregas de aeronaves, o crescimento do tráfego aéreo comercial e a expansão das frotas de aviação executiva e geral nos EUA, Europa e região Ásia-Pacífico impulsionam a instalação de sistemas avançados de visualização de cabine.

- Os avanços na tecnologia de sensores, algoritmos de mapeamento de terreno, processadores de alta velocidade e integração perfeita com os displays PFD/MFD do cockpit estão aprimorando a precisão e a capacidade de resposta do SVS.

- A crescente adoção de sistemas autônomos, aviônicos inteligentes e sistemas de gerenciamento de voo de última geração está acelerando a demanda por plataformas SVS de alto desempenho.

- Impulsionado por investimentos contínuos em segurança da aviação, melhorias regulatórias e modernização global da aviônica, o mercado de Sistemas de Visão Sintética deverá manter um forte crescimento a longo prazo.

Qual fator está dificultando o crescimento do mercado de sistemas de visão sintética?

- Os altos custos associados a suítes de aviônica avançadas, bancos de dados de terreno de alta resolução e plataformas de fusão multissensor limitam a adoção entre operadores de aeronaves menores e frotas de aviação geral sensíveis a custos.

- Por exemplo, durante o período de 2024–2025, o aumento dos preços dos componentes de aviônica, a escassez de sensores especializados e os ciclos de certificação prolongados elevaram os custos de integração para diversos fabricantes de equipamentos originais (OEMs) globais.

- A complexidade na integração do SVS com displays de cockpit mais antigos, painéis de voo legados e arquiteturas de aviônica mistas cria desafios técnicos e exige conhecimento especializado adicional em engenharia.

- O conhecimento limitado entre os operadores de menor porte sobre as capacidades, os benefícios de segurança e a conformidade regulamentar dos sistemas SVS (Sistemas de Segurança de Veículos) retarda a sua adoção em mercados emergentes.

- A concorrência de tecnologias alternativas de aprimoramento do cockpit — como Sistemas de Visão Aprimorada (EVS), HUDs e displays híbridos de inteligência artificial — gera pressão sobre os preços e afeta a diferenciação do produto.

- Para enfrentar esses desafios, os fabricantes estão se concentrando em arquiteturas modulares, projetos centrados em software, ferramentas de visualização aprimoradas por IA e pacotes SVS mais acessíveis para expandir a adoção global.

Como o mercado de sistemas de visão sintética está segmentado?

O mercado está segmentado com base em componentes e plataforma .

- Por componente

Com base nos componentes, o mercado de sistemas de visão sintética (SVS) é segmentado em displays, câmeras, unidades de processamento, sensores e eletrônica de controle. O segmento de displays dominou o mercado com uma participação de 41,6% em 2025, impulsionado pela ampla integração de displays primários de voo (PFDs) e displays multifuncionais (MFDs) de alta resolução em aeronaves comerciais, executivas e de aviação geral. Os displays avançados de cockpit fornecem aos pilotos renderização de terreno 3D em tempo real, visualização de pistas e orientação de trajetória de voo, tornando-os essenciais para a consciência situacional e operações com baixa visibilidade. Brilho aprimorado, tecnologia antirreflexo e integração perfeita com aviônicos reforçam ainda mais sua adoção em cockpits modernos.

O segmento de sensores deverá apresentar o maior crescimento anual composto (CAGR) entre 2026 e 2033, impulsionado pelo uso crescente de GPS, sensores inerciais, sensores de dados aéreos e tecnologias de imageamento de terreno que aprimoram a precisão e a confiabilidade dos sistemas de visão computacional (SVS). A crescente demanda por plataformas com grande volume de dados e capacidade de fusão de sensores também impulsiona a adoção. De modo geral, os avanços na digitalização da aviônica continuam a elevar a demanda por componentes SVS de alto desempenho.

- Por plataforma

Com base na plataforma, o mercado de sistemas de visão sintética (SVS) é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. O segmento de asa fixa dominou o mercado com uma participação de 68,9% em 2025, impulsionado pela ampla instalação de SVS em aeronaves comerciais, jatos executivos, aeronaves de carga e frotas de aviação geral. Os operadores de aeronaves de asa fixa dependem cada vez mais de imagens sintéticas de terreno, visualização de pistas e ferramentas de alerta de perigos para aprimorar a segurança operacional durante voos noturnos, aproximações em áreas montanhosas e condições climáticas adversas. A crescente adoção de suítes de aviônica avançadas, juntamente com regulamentações de segurança da aviação rigorosas, continua a expandir a integração de SVS em frotas globais de aeronaves de asa fixa.

Prevê-se que o segmento de aeronaves de asa rotativa apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por navegação de precisão, suporte em condições de baixa visibilidade e sistemas de prevenção de colisões com o terreno em helicópteros utilizados para defesa, serviços médicos de emergência, busca e salvamento, operações offshore e mobilidade urbana. A necessidade de maior consciência situacional em ambientes de voo desafiadores está impulsionando a rápida implantação de sistemas de suporte em condições de baixa visibilidade (SVS) em aeronaves de asa rotativa em todo o mundo.

Qual região detém a maior participação no mercado de sistemas de visão sintética?

- A América do Norte dominou o mercado de sistemas de visão sintética com uma participação de 33,98% na receita em 2025, impulsionada pela forte adoção de aviônicos avançados, sistemas de mapeamento de terreno 3D e tecnologias aprimoradas de cabine de comando nos setores de aviação comercial, executiva e militar nos EUA e Canadá. A crescente modernização das frotas de aeronaves, a demanda cada vez maior por maior segurança de voo e a integração crescente de displays digitais de voo continuam a acelerar a adoção de sistemas de visão sintética em plataformas de asa fixa e rotativa.

- Os principais fabricantes aeroespaciais e fornecedores de aviônica da América do Norte estão lançando Sistemas de Visão Sintética de última geração com gráficos de alta resolução, bancos de dados de terreno aprimorados, detecção de obstáculos em tempo real e recursos avançados de fusão de sensores, reforçando a força tecnológica da região.

- Uma infraestrutura robusta de P&D aeroespacial, apoio regulatório para aprimoramento da segurança de voo e atualizações rápidas de cockpits digitais fortalecem ainda mais a liderança da América do Norte no mercado global.

Análise do Mercado de Sistemas de Visão Sintética nos EUA

Os EUA são o maior contribuinte na América do Norte, impulsionados pela extensa inovação em aviônica, pela rápida modernização de aeronaves comerciais e por fortes investimentos em tecnologias avançadas de cabine de comando. A crescente demanda por sistemas de assistência ao piloto, navegação de precisão e ferramentas operacionais de baixa visibilidade continua a impulsionar a integração de Sistemas de Visão Sintética (SVS) tanto em aeronaves de asa fixa quanto em helicópteros. A forte presença de grandes fabricantes de equipamentos originais (OEMs) aeroespaciais, fornecedores de aviônica e empresas de tecnologia de simulação impulsiona o desenvolvimento contínuo de Sistemas de Visão Sintética de alto desempenho em todo o país.

Análise do Mercado de Sistemas de Visão Sintética no Canadá

O Canadá desempenha um papel significativo no crescimento regional, impulsionado pelo aumento das atualizações de frotas, pela crescente adoção de sistemas avançados de cabine de comando e por fortes investimentos em tecnologias de segurança da aviação. O foco crescente na melhoria da consciência situacional para aeronaves regionais, jatos executivos e plataformas de asa rotativa apoia as implantações de Sistemas de Visão Sistêmica (SVS). Os programas canadenses de P&D aeroespacial, os centros de treinamento de aviação e a expansão das atividades de manutenção, reparo e revisão (MRO) impulsionam ainda mais a penetração no mercado.

Mercado de Sistemas de Visão Sintética na Ásia-Pacífico

Prevê-se que a região Ásia-Pacífico registre a taxa de crescimento anual composta (CAGR) mais rápida, de 6,9%, entre 2026 e 2033, impulsionada pela rápida expansão da frota de aeronaves, pelo crescimento do tráfego aéreo comercial e pelo aumento dos investimentos em atualizações de aviônicos na China, Japão, Índia, Coreia do Sul e Sudeste Asiático. O aumento nas entregas de aeronaves, a expansão das companhias aéreas regionais e a crescente ênfase em tecnologias de segurança de voo e de consciência situacional estão acelerando a demanda por sistemas de visão sintética de alto desempenho. O forte crescimento na fabricação aeroespacial, na infraestrutura de treinamento de pilotos e na modernização de cockpits digitais continua a fortalecer o crescimento do mercado regional.

Análise do Mercado de Sistemas de Visão Sintética na China

A China é a maior contribuinte na região Ásia-Pacífico, impulsionada por programas massivos de aquisição de aeronaves, expansão da produção nacional de aeronaves e forte foco governamental na modernização das tecnologias de cabine de comando. A crescente adoção de sistemas de controle de voo (SVS) para jatos comerciais, aeronaves executivas e aviação militar impulsiona instalações generalizadas em todo o país.

Análise do Mercado de Sistemas de Visão Sintética no Japão

O Japão demonstra um crescimento constante impulsionado pela fabricação de aviônicos de alta precisão, pela modernização de aeronaves comerciais e de defesa e pela forte ênfase na melhoria da segurança de voo. A demanda por sistemas de visão sintética confiáveis e de alta qualidade permanece forte em frotas de aeronaves de asa fixa e rotativa.

Análise do Mercado de Sistemas de Visão Sintética na Índia

A Índia está emergindo como um importante polo de crescimento, impulsionada pela expansão da frota de aeronaves, por programas governamentais de desenvolvimento da aviação e por investimentos crescentes na digitalização da cabine de comando. A adoção cada vez maior de sistemas de visão computacional (SVS) na aviação comercial, no treinamento de pilotos e em aeronaves de defesa fortalece a penetração no mercado.

Análise do Mercado de Sistemas de Visão Sintética na Coreia do Sul

A Coreia do Sul contribui significativamente devido às suas fortes capacidades de P&D aeroespacial, à rápida modernização de aeronaves militares e à crescente demanda por sistemas avançados de cabine de comando em plataformas comerciais e de defesa. O foco crescente na consciência situacional e na navegação de precisão impulsiona a adoção de Sistemas de Visão Sintética em todo o país.

Quais são as principais empresas no mercado de sistemas de visão sintética?

O setor de sistemas de visão sintética é liderado principalmente por empresas consolidadas, incluindo:

- Honeywell International Inc. (EUA)

- Collins Aerospace (EUA)

- Grupo Thales (França)

- Elbit Systems Ltda. (Israel)

- Rockwell Collins, Inc. (EUA)

- TransDigm Group, Inc. (EUA)

- Astronics Corporation (EUA)

- MBDA (França)

- Opgal Optronic Industries Ltda. (Israel)

- FLIR Systems, Inc. (EUA)

- CIRRUS DESIGN CORPORATION operando como Cirrus Aircraft (EUA)

- Grupo Embraer (Brasil)

- Bombardier (Canadá)

- General Dynamics Corporation (EUA)

- Dassault Aviation (França)

- Safran (França)

- Airbus SAS (França)

- NexAir Avionics (EUA)

- Aspen Avionics, Inc. (EUA)

- Avidyne Corporation (EUA)

- Cobham, plc. (Reino Unido)

- ForeFlight LLC (EUA)

Quais são os desenvolvimentos recentes no mercado global de sistemas de visão sintética?

- Em fevereiro de 2024, a joint venture Collins Elbit Vision Systems, formada pela Elbit Systems, Ltd. e pela Collins Aerospace, anunciou a entrega do Sistema de Exibição Montado no Capacete (HMDS) do F-35 para o Joint Strike Fighter, marcando um avanço significativo na aviônica de aeronaves de combate. O HMDS Gen III do F-35 proporciona aos pilotos acesso intuitivo a informações essenciais de voo, táticas e de sensores. Com mais de 20.000 sistemas fornecidos a militares e 1 milhão de horas de voo acumuladas em diversas plataformas de aeronaves, o sistema reforça a prontidão operacional global.

- Em fevereiro de 2024, a Garmin lançou uma atualização de sistema de visão sintética (SVS) de alta definição para jatos executivos, aprimorando a percepção do terreno e a segurança de voo em condições de baixa visibilidade, proporcionando uma navegação mais segura e oferecendo melhor consciência situacional para pilotos em todos os setores da aviação global.

- Em junho de 2023, a Honeywell International, Inc. concordou em adquirir os ativos de visores de informações projetadas no para-brisa (HUD) da Saab, com a intenção de integrar a tecnologia ao seu portfólio de aviônicos, além de colaborar com a Saab para aprimorar a linha de produtos HUD, melhorar a consciência situacional e aumentar a segurança do piloto, fortalecendo a posição competitiva da Honeywell em inovação em aviônicos.

- Em abril de 2020, a Aspen Avionics anunciou reduções de preço em sistemas com múltiplos displays e preparou o padrão Evolution Synthetic Vision para novas instalações da série MAX de displays primários e multifuncionais, visando tornar a aviônica avançada mais acessível e, ao mesmo tempo, apoiar uma adoção mais ampla de soluções de aviônica de alta qualidade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.