Global Telecom Cloud Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

39.83 Billion

USD

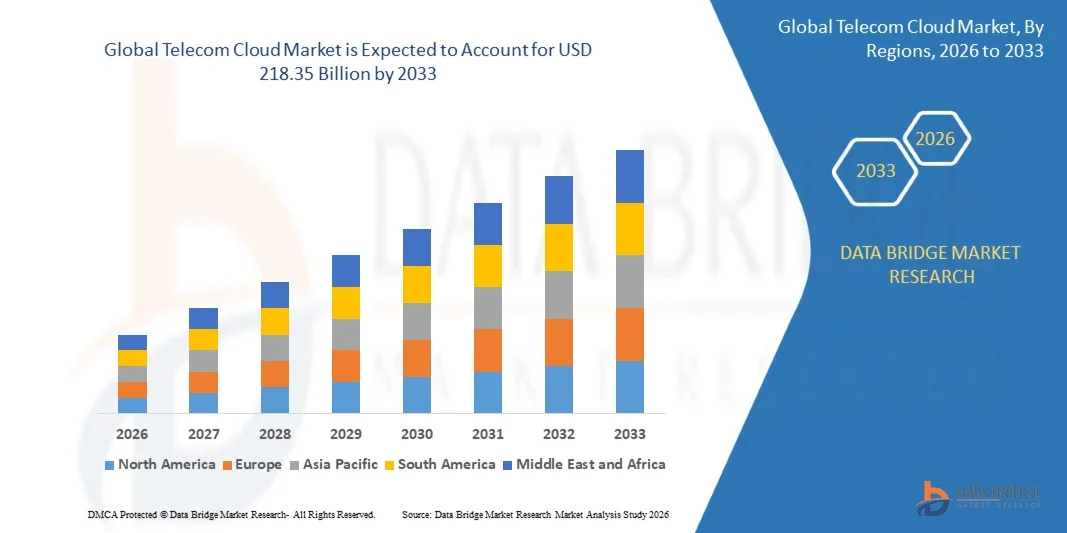

218.35 Billion

2025

2033

USD

39.83 Billion

USD

218.35 Billion

2025

2033

| 2026 –2033 | |

| USD 39.83 Billion | |

| USD 218.35 Billion | |

| % | |

|

Global Telecom Cloud Market, By Type (Solutions and Services), Service Model (Infrastructure as a Service (IaaS), Software as a Service (SaaS), Platform as a Service (PaaS), Community as a Service (CaaS), and Network as a Service (NaaS), Organization Size (Small and Medium Enterprises and Large Enterprises), Implantation Mode (Public Cloud, Private Cloud, and Hybrid Cloud), Application (Billing and Provisioning, Traffic Management, and Other), End User (Banking, Financial Services, and Insurance (BFSI), Retail and Consumer Goods, Healthcare and Life Sciences, Government and Public Sector, Transportation and Distribution, Media and Entertainment, and Others) - Tendências e previsões industriais para 2033

Cloud de TelecomVisão geral do mercado

O mercado global da nuvem de telecomunicações foi avaliado emUSD 39,83 Bilhões em 2025e é projetado para alcançarUSD 218,35 Bilhões por 2033, crescendo emCAGR de 23,7% de 2026 a 2033O mercado está experimentando crescimento consistente impulsionado pela rápida implantação de 5G, aumentando a virtualização das redes de telecomunicações e aumentando a adoção de arquiteturas nativas da nuvem por operadores de telecomunicações. Expandir investimentos em computação de borda, virtualização de funções de rede (NFV) e rede definida por software (SDN) estão acelerando ainda mais a transição para infraestruturas de nuvem de telecomunicações escaláveis e flexíveis em mercados globais.

A crescente demanda por conectividade de alta velocidade, comunicação de baixa latência e gerenciamento de rede eficiente em termos de custos está levando os operadores de telecomunicações a mudar significativamente de infraestrutura herdada para plataformas baseadas em nuvem. Aumentar as iniciativas de transformação digital entre empresas, juntamente com o aumento do consumo de serviços intensivos de dados, como streaming, IoT e aplicativos inteligentes, está fortalecendo ainda mais a adoção de soluções de nuvem de telecomunicações em todo o mundo.

Principais tendências do mercado e perspectivas

- Ásia-Pacífico dominou o mercado global de nuvem de telecomunicações com a maior parcela de receita de 36,3% em 2025, apoiada pela rápida implantação de 5G, expansão em larga escala de infraestrutura de telecomunicações e fortes iniciativas de transformação digital em economias emergentes

- O segmento de soluções liderou o mercado com 59,3% de participação em 2025, impulsionado pelo aumento da implantação de infraestrutura de telecomunicações nativa na nuvem, virtualização de funções de rede e adoção crescente de redes definidas por software entre operadores de telecomunicações

- A América do Norte é esperada para ser a região de crescimento mais rápido em um CAGR de 19,5% de 2026 a 2033, alimentado por infra-estrutura de telecomunicações avançada, adoção de nuvem forte, e rápida implantação de 5G e tecnologias de computação de borda

- Nuvem híbrida é o tipo de modo de implantação mais rápido, projetado para registrar um CAGR de 25,2% de 2026 a 2033, apoiado pela necessidade de infraestrutura de telecomunicações flexível, escalável e econômica

- O segmento de gestão de tráfego dominou a categoria de aplicação com uma participação de receita de 41,7% em 2025, liderada pelo aumento do consumo de dados, aumento do tráfego móvel e crescente demanda por otimização da rede em tempo real

- Infraestrutura como Serviço (IaaS) representou 34,8% do mercado em 2025, preferida pela forte demanda por recursos computacionais escaláveis, armazenamento e infraestrutura virtualizada entre operadores de telecomunicações

- O segmento Network as a Service (NaaS) é a categoria de modelo de serviços de crescimento mais rápido, com um CAGR de 21,3% de 2026 a 2033, impulsionado pela adoção crescente de soluções de rede definidas por software e conectividade baseada em nuvem

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 39,83 bilhões

- Valor de mercado esperado (2033): USD 218,35 Bilhões

- Previsões CAGR (2026-2033): 23,7%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Alcance do relatório e GlobalSegmentação do mercado de nuvem de Telecom

|

Atributos |

Chave da nuvem de TelecomPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

·AT&T Propriedade Intelectual(EUA) ·BT(U.K.) ·Verizon(EUA) · CenturyLink (EUA) ·Telefonaktiebolaget LM Ericsson(Suécia) ·Deutsche Telekom AG(Alemanha) · NTT Communications Corporation (Japão) · Singtel (Singapura) · Microsoft (EUA) · Epsilon Telecommunications Limited (U.K.) · Grupo Logicalis (U.K.) · Serviços de Negócios Laranja (França) · Telstra Enterprise (Austrália) · Fusion Connect, Inc. (EUA) · ZTE Corporation (China) · Vodafone Idea Limited (Índia) · China Telecom Global Limited (China) · TELUS (Canadá) · T-Mobile USA, Inc. (EUA) |

|

Oportunidades de Mercado |

· Expansão da computação de bordas em redes de Telecom · Crescimento na virtualização da função da rede (NFV) e adoção do SDN · Exigência crescente de serviços de comunicação em nuvem unificada empresarial |

|

Informações sobre o Valor Adicionado |

Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, atores de mercado e cenário de mercado, o relatório de mercado curado pela equipe de Pesquisa do Mercado da Ponte de Dados inclui análise de especialistas em profundidade, análise de importação/exportação, análise de preços, análise de consumo de produção e análise de pilão. |

Tendências do mercado global de nuvem de Telecom

Tendência: rápida adoção de redes de telecomunicações 5G-Driven Cloud-Native

As operadoras de Telecom estão cada vez mais mudando para arquiteturas nativas de nuvem para suportar a implantação em larga escala de 5G, permitindo maior escalabilidade, automação e agilidade de serviços em redes. A infraestrutura de telecomunicações nativa na nuvem permite virtualização das funções da rede principal, reduzindo a dependência de hardware legado e melhorando a prestação de serviços em tempo real. A rápida expansão de serviços 5G, ecossistemas de IoT e aplicações baseadas em bordas está acelerando a adoção de arquiteturas de telecomunicações baseadas em nuvem nos mercados globais.

Empresas como a Verizon e a Deutsche Telekom AG estão implantando ativamente redes centrais 5G nativas na nuvem e plataformas de nuvem de telecomunicações habilitadas para melhorar o desempenho da rede e apoiar serviços digitais de última geração em aplicações empresariais e de consumo.

Dinâmica do mercado global de nuvem de Telecom

Motorista do mercado chave: aumento da procura de infra-estrutura de rede escalável e eficiente em termos de custos

A crescente demanda por infraestrutura de telecomunicações escalável, flexível e econômica está impulsionando significativamente a adoção de soluções de nuvem de telecomunicações em todo o mundo. As operadoras de Telecom estão substituindo sistemas legados de capital intensivo por infraestrutura baseada em nuvem para otimizar os custos operacionais, melhorar a eficiência da rede e suportar crescentes demandas de tráfego de dados. A expansão de serviços digitais, plataformas de streaming e dispositivos conectados está intensificando ainda mais a necessidade de redes de telecomunicações ágeis e de alta capacidade.

Empresas como AT&T e BT Group estão investindo fortemente em iniciativas de transformação em nuvem, incluindo virtualização de rede e rede definida por software, para reduzir custos de infraestrutura e melhorar a escalabilidade de serviços em suas operações de telecomunicações.

Restrição/Desafio de Chaves: Alta Complexidade na Migração de Rede Legado para Ambientes de Nuvem

Um grande desafio no mercado da Telecom Cloud é a alta complexidade associada à migração de infraestrutura de telecomunicações para ambientes baseados na nuvem. Os operadores de telecomunicações enfrentam problemas de integração, desafios de interoperabilidade e altos custos de transição, enquanto modernizam os sistemas tradicionais de rede. Garantir a continuidade do serviço durante a migração e manter a segurança em ambientes híbridos aumenta ainda mais a dificuldade de implementação.

Por exemplo, a Orange Business Services e a Telstra Enterprise destacaram a complexidade operacional envolvida na transição de sistemas de rede legados para arquiteturas nativas na nuvem, mantendo a entrega ininterrupta de serviços de telecomunicações e empresas em redes globais.

Oportunidade chave do mercado: expansão da computação de bordas em redes de telecomunicações

A rápida expansão da computação de borda está criando oportunidades de crescimento significativas no mercado da Telecom Cloud, permitindo o processamento de latência ultrabaixa e gerenciamento de dados em tempo real mais próximo dos usuários finais. Soluções de nuvem de telecomunicações baseadas em borda suportam aplicações avançadas, como sistemas autônomos, cidades inteligentes e IoT industrial, melhorando a responsividade da rede e reduzindo o congestionamento de largura de banda. A integração da computação de ponta com as redes 5G está a aumentar ainda mais a qualidade dos serviços e a permitir novos fluxos de receitas para os operadores de telecomunicações.

Empresas como a Microsoft e a NTT Communications Corporation estão investindo ativamente em infraestrutura de nuvem de telecomunicações habilitada para suportar computação distribuída, análise em tempo real e serviços digitais de última geração em ecossistemas globais de telecomunicações.

Global Telecom Cloud Market Scope

O mercado de nuvem de telecomunicações é segmentado com base no tipo, modelo de serviço, tamanho da organização, modo de implantação, aplicação e usuário final.

- Por Tipo

Com base no tipo, o mercado global da Telecom Cloud é segmentado em soluções e serviços. O segmento Solutions dominou o mercado com a maior participação de 59,3% em 2025, impulsionado pelo aumento da implantação de infraestrutura de telecomunicações nativa da nuvem, virtualização de funções de rede e adoção crescente de redes definidas por software entre operadores de telecomunicações. As empresas de Telecom estão investindo fortemente em plataformas de nuvem escaláveis para melhorar a eficiência da rede, reduzir os custos operacionais e suportar cargas de trabalho de computação de 5G e borda. A crescente demanda por processamento de dados em tempo real e orquestração automatizada de rede reforça ainda mais o domínio do segmento.

O segmento Serviços é projetado para registrar o crescimento mais rápido com um CAGR de 18,7% de 2026 para 2033, impulsionado pelo aumento da dependência em serviços gerenciados, suporte à integração e consultoria em migração em nuvem. Operadores de Telecom estão terceirizando operações em nuvem para melhorar a flexibilidade, reduzir a complexidade da infraestrutura e acelerar a transformação digital. A adoção crescente de ambientes híbridos e multinuvem está aumentando a demanda por serviços de nuvem de telecomunicações profissionais e gerenciados.

- Por modelo de serviço

Com base no modelo de serviço, o mercado da Telecom Cloud é segmentado em Infraestrutura como Serviço (IaaS), Software como Serviço (SaaS), Plataforma como Serviço (PaaS), Comunidade como Serviço (CaaS) e Rede como Serviço (NaaS). O segmento IaaS dominou o mercado com uma participação de 34,8% em 2025, impulsionada pela forte demanda por recursos computacionais escaláveis, armazenamento e infraestrutura virtualizada entre as operadoras de telecomunicações. Permite expansão flexível da rede, gerenciamento eficiente de carga de trabalho e otimização de custos para operações de telecomunicações em larga escala. O aumento da implantação de data centers de infraestrutura e borda 5G reforça ainda mais sua liderança.

O segmento NaaS é projetado para registrar o crescimento mais rápido com um CAGR de 21,3% de 2026 a 2033, impulsionado pela adoção crescente de soluções de rede definidas por software e conectividade baseadas em nuvem. As operadoras de Telecom estão cada vez mais mudando para serviços de rede sob demanda para melhorar a agilidade, escalabilidade e personalização de serviços. Expansão de ecossistemas 5G, IoT e aplicações ultra-baixas de latência está acelerando ainda mais a demanda por modelos de rede como serviço.

- Por Tamanho da Organização

Com base no tamanho da organização, o mercado da Telecom Cloud é segmentado em pequenas e médias empresas e grandes empresas. O segmento Large Enterprises dominou o mercado com uma participação de 51,1% em 2025, impulsionado por amplas iniciativas de transformação em nuvem, investimentos em infraestrutura de telecomunicações em larga escala e alta adoção de tecnologias avançadas de virtualização. Essas organizações têm forte capacidade financeira para implantar soluções de nuvem privada e híbrida para operações de rede críticas à missão. A crescente demanda por infraestrutura de telecomunicações segura, escalável e de alto desempenho reforça ainda mais seu domínio.

O segmento Small and Medium Enterprises é projetado para registrar o crescimento mais rápido com um CAGR de 19,5% de 2026 a 2033, impulsionado pelo aumento da acessibilidade da nuvem, modelos baseados em assinaturas e digitalização rápida. As PME estão a adoptar soluções de nuvem de telecomunicações para reduzir as despesas de capital e melhorar a eficiência operacional. A expansão da acessibilidade dos serviços em nuvem e das plataformas de telecomunicações geridas está a acelerar ainda mais a adopção entre operadores e prestadores de serviços de menor dimensão.

- Por Modo de Implantação

Com base no modo de implantação, o mercado da Telecom Cloud é segmentado em nuvem pública, nuvem privada e nuvem híbrida. O segmento Nuvem Privada dominou o mercado com uma participação de 39,6% em 2025, impulsionado pela alta demanda por segurança de dados, conformidade regulatória e controle dedicado de infraestrutura de telecomunicações. Os operadores de Telecom preferem ambientes de nuvem privada para funções de rede principais e gerenciamento sensível de dados do cliente. As preocupações crescentes em relação à privacidade dos dados e à fiabilidade da rede reforçam ainda mais a sua posição dominante.

O segmento Hybrid Cloud é projetado para registrar o crescimento mais rápido com um CAGR de 25,2% de 2026 a 2033, impulsionado pela necessidade de infraestrutura de telecomunicações flexível, escalável e econômica. Os operadores estão cada vez mais combinando ambientes de nuvem públicos e privados para equilibrar desempenho, segurança e otimização de custos. O aumento da implantação de serviços 5G e de aplicações de computação de borda está acelerando ainda mais a adoção de nuvem híbrida em ecossistemas de telecomunicações.

- Por Aplicação

Com base na aplicação, o mercado da Telecom Cloud é segmentado em faturamento e provisionamento, gerenciamento de tráfego e outros. O segmento Gestão de Tráfego dominou o mercado com uma parcela de 41,7% em 2025, impulsionada pelo aumento do consumo de dados, aumento do tráfego móvel e crescente demanda por otimização da rede em tempo real. Os operadores de telecomunicações estão implementando sistemas de gerenciamento de tráfego baseados na nuvem para garantir a eficiência da rede, reduzir o congestionamento e melhorar a experiência do usuário. A rápida expansão dos ecossistemas 5G e IoT fortalece ainda mais a liderança do segmento.

O segmento Billing and Provisioning é projetado para registrar o crescimento mais rápido com um CAGR de 18,9% de 2026 a 2033, impulsionado pelo aumento da demanda por sistemas de faturamento automatizados, soluções de carregamento em tempo real e modelos de assinatura flexíveis. As operadoras de Telecom estão adotando plataformas de faturamento baseadas em nuvem para melhorar a precisão, escalabilidade e experiência do cliente. A adoção crescente de serviços digitais e modelos pay-as-you-go acelera ainda mais a expansão do segmento.

- Por Usuário Final

Com base no usuário final, o mercado da Telecom Cloud é segmentado em BFSI, varejo e bens de consumo, saúde e ciências da vida, governo e setor público, transporte e distribuição, mídia e entretenimento, entre outros. O segmento BFSI dominou o mercado com uma participação de 28,9% em 2025, impulsionado pela alta demanda por redes de comunicação seguras, processamento de dados baseado em nuvem e sistemas de transações em tempo real. As instituições financeiras dependem da infraestrutura de nuvem de telecomunicações para serviços seguros, de baixa latência e de alta disponibilidade. O aumento da adoção de bancos digitais e fintech reforça ainda mais o domínio do segmento.

O segmento de Ciências da Saúde e da Vida é projetado para registrar o crescimento mais rápido com um CAGR de 21,6% de 2026 a 2033, impulsionado pelo aumento da adoção de telemedicina, monitoramento remoto de pacientes e gerenciamento de dados de saúde baseados em nuvem. Os provedores de saúde estão cada vez mais confiando em plataformas de nuvem de telecomunicações para transmissão segura de dados e conectividade em tempo real. A expansão dos ecossistemas de saúde digitais e dos dispositivos médicos habilitados para IoT acelera ainda mais o crescimento do mercado.

Análise regional do mercado global de nuvem de Telecom

A Ásia-Pacífico dominou o mercado de nuvem de telecomunicações e representou a maior parcela de receita de 36,3% em 2025, apoiada pela rápida implantação de 5G, expansão em larga escala de infraestrutura de telecomunicações e fortes iniciativas de transformação digital em economias emergentes. A região se beneficia de uma base de assinantes maciça, aumentando o consumo de dados móveis e fortes investimentos em arquiteturas de telecomunicações nativas na nuvem. A adoção crescente de computação de ponta, virtualização e automação de rede está acelerando ainda mais a expansão do mercado nas principais economias. Além disso, programas de digitalização liderados pelo governo e crescentes investimentos em data centers estão fortalecendo o domínio regional.

China Telecom Cloud Market Insight

A China deteve a maior participação no mercado da Asia-Pacific Telecom Cloud em 2025, impulsionada pela agressiva implantação de 5G, fortes investimentos em infraestrutura de nuvem e rápida expansão de data centers de hiperescala. Os operadores de telecomunicações do país estão investindo fortemente em funções de rede nativas na nuvem e em sistemas de gestão de tráfego orientados por IA. A forte procura de aplicações industriais na Internet e de projectos de cidades inteligentes está a apoiar ainda mais o crescimento do mercado. Além disso, a presença de grandes players de nuvem e telecomunicações, como China Telecom e Huawei, está reforçando a liderança da China no mercado regional.

Índia Telecom Cloud Market Insight

A Índia está presenciando o crescimento mais rápido na região Ásia-Pacífico com um CAGR de 21,4% de 2026 a 2033, impulsionado pela rápida adoção de 5G, aumento da penetração de smartphones e forte expansão de serviços digitais. Os operadores de Telecom estão cada vez mais mudando para a infraestrutura de rede baseada em nuvem para suportar o aumento do tráfego de dados e otimização de custos. O crescimento das plataformas fintech, OTT e serviços de administração eletrônica está acelerando ainda mais a demanda por soluções de nuvem de telecomunicações. Além disso, fortes investimentos da Reliance Jio e da Bharti Airtel em redes de telecomunicações nativas na nuvem estão impulsionando a expansão do mercado a longo prazo.

Europe Telecom Cloud Market Insight

O mercado da Europe Telecom Cloud está se expandindo de forma constante, apoiado por fortes quadros regulatórios, crescente adoção de infraestrutura 5G e crescente demanda por serviços de telecomunicações baseados em nuvem seguros. As operadoras de Telecom estão investindo em soluções de computação híbrida em nuvem e borda para melhorar a eficiência da rede e a segurança de dados. Aumentar a demanda do BFSI, automação industrial e aplicativos de mobilidade inteligente está apoiando ainda mais o crescimento do mercado. Além disso, o forte foco em regulamentos de privacidade de dados, como o GDPR, está impulsionando a adoção de implantações de nuvem privada e híbrida.

Alemanha Telecom Cloud Market Insight

A Alemanha representou a maior participação no mercado Europe Telecom Cloud em 2025, impulsionada pela digitalização industrial avançada, forte desenvolvimento de infraestrutura 5G e alta adoção de soluções de telecomunicações baseadas em nuvem em redes empresariais. O país beneficia de um ecossistema de fabricação robusto que depende cada vez mais de conectividade de baixa latência e computação de borda. Fortes investimentos na indústria 4.0 e iniciativas de fábrica inteligentes estão aumentando a demanda. Além disso, a colaboração entre operadores de telecomunicações e provedores de nuvem está reforçando a posição de liderança da Alemanha no mercado regional.

U.K. Telecom Cloud Market Insight

O mercado do Reino Unido é apoiado por rápida transformação digital em serviços financeiros, mídia e aplicações do setor público. As operadoras de Telecom estão adotando cada vez mais arquiteturas nativas da nuvem para melhorar a escalabilidade da rede e a eficiência na entrega de serviços. Um forte crescimento nos serviços habilitados para 5G, plataformas de streaming e banco digital está impulsionando ainda mais a demanda. Além disso, iniciativas lideradas pelo governo para melhorar a infraestrutura nacional de conectividade estão apoiando a expansão contínua do mercado.

América do Norte Telecom Cloud Market Insight

A América do Norte é projetada para crescer no CAGR mais rápido de 19,5% de 2026 para 2033, impulsionado por infraestrutura avançada de telecomunicações, adoção de nuvem forte, e rápida implantação de tecnologias de computação 5G e borda. As operadoras de Telecom na região estão investindo fortemente em virtualização, automação de rede e sistemas de gerenciamento de tráfego guiados por IA. A demanda crescente de data centers de hiperescala, BFSI e serviços de streaming de mídia está acelerando ainda mais o crescimento. Além disso, a forte presença dos principais provedores de nuvem e gigantes de telecomunicações está impulsionando a expansão regional do mercado.

U.S. Telecom Cloud Market Insight

Os EUA representaram a maior participação no mercado da Telecom Cloud da América do Norte em 2025, apoiado pela comercialização inicial de 5G, implantação de infraestrutura em nuvem em larga escala e forte maturidade do ecossistema digital. O país beneficia de grandes investimentos em computação de ponta, redes privadas 5G e plataformas de telecomunicações nativas da nuvem. Forte demanda de empresas, centros de dados de hiperescala e provedores de serviços OTT está impulsionando o crescimento. Além disso, a presença de grandes jogadores como AT&T, Verizon, AWS e Microsoft está reforçando a posição de liderança dos EUA no mercado global da Telecom Cloud.

Global Telecom Cloud Market Share

A indústria de nuvem de telecomunicações é liderada principalmente por empresas bem estabelecidas, incluindo:

- AT&T Propriedade Intelectual (EUA)

- BT (U.K.)

- Verizon (EUA)

- CenturyLink (EUA)

- Telefonaktiebolaget LM Ericsson (Suécia)

- Deutsche Telekom AG (Alemanha)

- NTT Communications Corporation (Japão)

- Singtel (Singapura)

- Microsoft (EUA)

- Epsilon Telecomunicações Limited (U.K.)

- Grupo Logicalis (U.K.)

- Serviços de Negócios Laranja (França)

- Telstra Enterprise (Austrália)

- Fusion Connect, Inc. (EUA)

- ZTE Corporation (China)

- Vodafone Ideia Limited (Índia)

- China Telecom Global Limited (China)

- TELUS (Canadá)

- T-Mobile USA, Inc. (EUA)

Mais recentes desenvolvimentos no Global Telecom Cloud Market

- Em agosto de 2025, o lançamento da Xtelify da Bharti Airtel fortaleceu o mercado da Telecom Cloud, introduzindo uma plataforma integrada de nuvem combinada com soluções de IA adaptadas para operadores de telecomunicações e clientes corporativos. A oferta melhora a adoção na nuvem, permitindo recursos escaláveis de infraestrutura como serviço (IaaS) e plataforma como serviço (PaaS), apoiando migração segura e implantação flexível em redes de telecomunicações. Através de parcerias com Singtel, Globe Telecom e Airtel Africa, a iniciativa amplia a interoperabilidade transfronteiriça da nuvem de telecomunicações e acelera a transformação digital em mercados emergentes, reforçando a posição da Airtel no ecossistema de telecomunicações habilitado para a nuvem

- Em fevereiro de 2024, a Dell Technologies expandiu suas capacidades da Telecom Cloud, lançando soluções aprimoradas para provedores de serviços de comunicação com o objetivo de acelerar a adoção da nuvem de rede e melhorar a economia operacional. Essas soluções suportam CSPs para simplificar a implantação, automatizar as operações de rede e melhorar o gerenciamento do ciclo de vida da infraestrutura distribuída na nuvem. O desenvolvimento reforça a modernização da nuvem de telecomunicações, permitindo a implantação de redes 5G mais eficientes e melhorando a agilidade da infraestrutura, aumentando assim a demanda por infraestrutura de telecomunicações nativa da nuvem entre os operadores globais

- Em junho de 2023, a Nokia Corporation fez parceria com a Red Hat para integrar tecnologias de nuvem de código aberto, como o Red Hat OpenShift e o OpenStack em suas aplicações de rede de telecomunicações, fortalecendo o ecossistema da Telecom Cloud. Essa colaboração melhora a flexibilidade, escalabilidade e eficiência de implantação para operadores de telecomunicações, permitindo funções de rede nativas na nuvem e arquiteturas de nuvem híbridas. A integração apoia a inovação mais rápida no desenvolvimento de rede 5G e melhora a adoção de frameworks de nuvem de telecomunicações abertas em provedores de serviços globais

- Em fevereiro de 2023, a Snowflake Inc. lançou sua Telecom Data Cloud, fortalecendo o mercado da Telecom Cloud, permitindo análises de dados específicas do setor e insights em tempo real para operadores de telecomunicações. A plataforma ajuda os operadores a melhorar a tomada de decisões, otimizar o desempenho da rede e melhorar a geração de receita através de recursos avançados de gerenciamento de dados. Este desenvolvimento acelera a mudança para os ecossistemas de nuvem de telecomunicações orientados por dados, apoiando a modernização das operações de rede e melhorando a eficiência nas infraestruturas de telecomunicações

- Em fevereiro de 2023, a Dell Technologies introduziu a Dell Telecom Infrastructure Blocks para Red Hat, melhorando a implantação de nuvem de telecomunicações, permitindo arquiteturas de rede abertas e escaláveis para aplicações 5G e RAN. A solução simplifica a integração de infraestrutura e suporta a implantação mais rápida de redes de telecomunicações nativas na nuvem, melhorando a eficiência operacional dos prestadores de serviços. Este desenvolvimento fortalece a adoção de infraestrutura de nuvem de telecomunicações padronizada, acelerando a virtualização e automação em redes de telecomunicações globais

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.