Global Teleradiology Software Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.40 Billion

USD

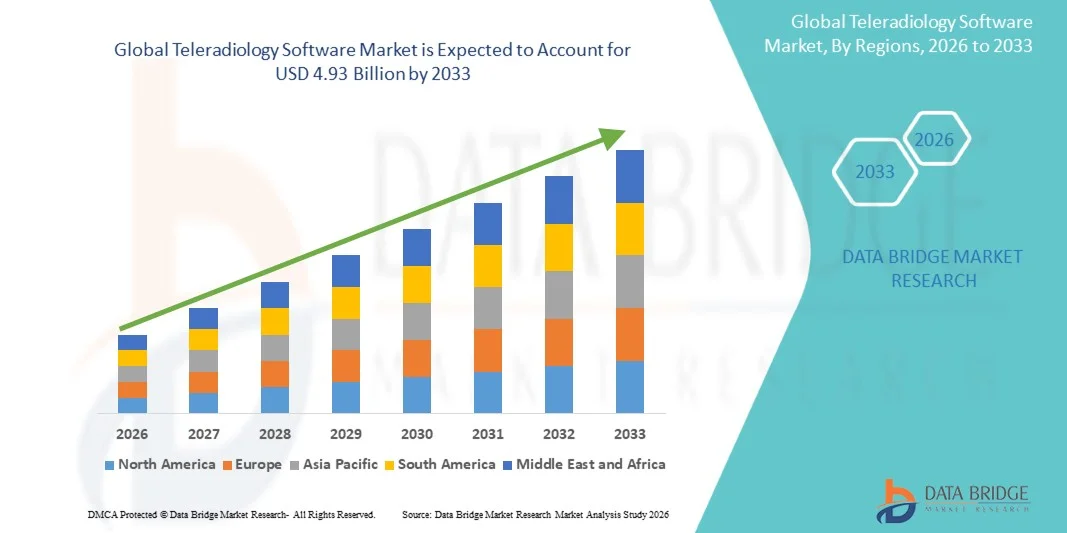

4.93 Billion

2025

2033

USD

2.40 Billion

USD

4.93 Billion

2025

2033

| 2026 –2033 | |

| USD 2.40 Billion | |

| USD 4.93 Billion | |

| % | |

|

Segmentação do Mercado Global de Software de Teleradiologia por Tecnologia (Hardware, Software, Telecomunicações e Redes), Técnicas de Imagem (Raio-X, Tomografia Computadorizada (TC), Ultrassom, Ressonância Magnética (RM), Medicina Nuclear, Fluoroscopia, Mamografia e Outras), Aplicação (Sistema de Arquivamento e Comunicação de Imagens (PACS) e Sistema de Informação Radiológica (RIS)), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros de Diagnóstico e Outros) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de software de telerradiologia

- O mercado global de software de telerradiologia foi avaliado em US$ 2,40 bilhões em 2025 e deverá atingir US$ 4,93 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,42% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções digitais na área da saúde e pelos avanços nas tecnologias de imagem médica, que resultam em diagnósticos remotos aprimorados e maior eficiência do fluxo de trabalho em hospitais e centros de diagnóstico.

- Além disso, a crescente demanda por interpretação remota, rápida e precisa de imagens radiológicas, juntamente com a escassez cada vez maior de radiologistas e a necessidade crescente de serviços de diagnóstico 24 horas por dia, 7 dias por semana, está consolidando o software de telerradiologia como um componente essencial dos sistemas de saúde modernos. Esses fatores convergentes estão acelerando a adoção de soluções de software de telerradiologia, impulsionando significativamente o crescimento do setor.

Análise do mercado de software de telerradiologia

- O software de telerradiologia, que oferece soluções digitais para interpretação e transmissão remota de imagens radiológicas, está se tornando um componente cada vez mais vital dos sistemas de saúde modernos, tanto em hospitais quanto em centros de diagnóstico, devido à sua capacidade de aumentar a eficiência do fluxo de trabalho, permitir a emissão de laudos 24 horas por dia, 7 dias por semana, e melhorar o acesso à expertise em radiologia.

- A crescente demanda por softwares de telerradiologia é impulsionada principalmente pela escassez de radiologistas, pelo aumento do volume de procedimentos de diagnóstico por imagem, pela ampla adoção de sistemas digitais de saúde e pela preferência crescente por diagnósticos remotos mais rápidos e precisos.

- A América do Norte dominou o mercado de software de telerradiologia com a maior participação de receita, de 42,0% em 2025, caracterizada por infraestrutura de TI avançada em saúde, alta adoção de tecnologias de imagem digital, forte presença de importantes players do setor e crescente demanda por soluções eficientes para fluxos de trabalho em radiologia. Os EUA apresentaram crescimento substancial impulsionado pelo aumento do volume de exames de imagem e por ferramentas de diagnóstico integradas com IA.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de software de telerradiologia durante o período de previsão, devido à crescente digitalização da saúde, ao aumento dos investimentos em infraestrutura de saúde, à maior conscientização e à expansão do acesso a serviços de diagnóstico.

- O segmento PACS dominou a maior fatia de receita do mercado, com 58,6% em 2025, impulsionado por seu papel crucial no armazenamento, recuperação e compartilhamento de imagens médicas em redes de saúde.

Escopo do relatório e segmentação do mercado de software de telerradiologia

|

Atributos |

Principais informações sobre o mercado de software de telerradiologia |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de software de telerradiologia

“ Avanços na análise de imagens orientada por IA e plataformas de radiologia baseadas em nuvem ”

- Uma tendência significativa e crescente no mercado global de software de telerradiologia é a integração cada vez maior de inteligência artificial (IA) e plataformas baseadas em nuvem para aprimorar a interpretação de imagens diagnósticas e a eficiência do fluxo de trabalho.

- Soluções baseadas em IA estão sendo cada vez mais utilizadas para auxiliar radiologistas na detecção de anormalidades com maior rapidez e precisão, melhorando assim a tomada de decisões clínicas.

- Por exemplo, plataformas de telerradiologia com inteligência artificial podem priorizar automaticamente casos críticos, como suspeitas de AVC ou exames de trauma, garantindo laudos mais rápidos e melhores resultados para os pacientes em situações de emergência.

- A adoção de sistemas de telerradiologia baseados em nuvem está possibilitando o armazenamento, o compartilhamento e o acesso remoto contínuos a imagens médicas, permitindo que radiologistas colaborem em diferentes locais geográficos em tempo real. Isso é particularmente benéfico para hospitais que enfrentam escassez de radiologistas especializados.

- Além disso, algoritmos de aprendizado de máquina estão sendo treinados em grandes conjuntos de dados de imagens para melhorar a precisão diagnóstica ao longo do tempo, auxiliando na detecção precoce de doenças como câncer, distúrbios neurológicos e doenças cardiovasculares.

- O uso crescente de soluções de telerradiologia habilitadas para dispositivos móveis também permite que os profissionais de saúde revisem e interpretem imagens médicas remotamente, melhorando a flexibilidade e reduzindo os atrasos no diagnóstico.

- Essa tendência em direção a fluxos de trabalho de imagem mais inteligentes, automatizados e conectados está transformando as práticas de radiologia e aumentando significativamente a eficiência da prestação de serviços de saúde em todo o mundo.

Dinâmica do mercado de software de telerradiologia

Motorista

“A crescente demanda por diagnósticos remotos e as lacunas cada vez maiores na infraestrutura de saúde”

- A crescente necessidade de serviços de diagnóstico remoto, aliada à escassez de radiologistas qualificados em muitas regiões, é um fator crucial para o mercado de softwares de telerradiologia. Os profissionais de saúde dependem cada vez mais da interpretação remota de imagens para garantir diagnósticos e tratamentos oportunos.

- Por exemplo, unidades de saúde rurais e carentes muitas vezes não têm acesso a especialistas em radiologia, o que leva a atrasos no diagnóstico; as plataformas de telerradiologia ajudam a superar essa lacuna, permitindo a emissão remota de laudos a partir de redes de radiologia centralizadas ou globais.

- A crescente prevalência de doenças crônicas, como câncer, distúrbios cardiovasculares e condições neurológicas, está aumentando ainda mais a demanda por serviços de imagem, impulsionando assim a adoção de soluções de telerradiologia.

- Além disso, a crescente digitalização da área da saúde e as iniciativas governamentais que promovem a telemedicina estão impulsionando a expansão da infraestrutura de radiologia digital em hospitais e centros de diagnóstico.

- A capacidade de reduzir o tempo de resposta para laudos de exames de imagem e melhorar a eficiência operacional também está incentivando os profissionais de saúde a adotarem soluções de software de telerradiologia.

Restrição/Desafio

“ Preocupações com a segurança dos dados e altos custos de implementação ”

- As preocupações relacionadas à privacidade de dados e à segurança cibernética continuam sendo um grande desafio no mercado de softwares de telerradiologia, visto que essas plataformas envolvem a transmissão e o armazenamento de dados sensíveis de imagens médicas de pacientes em redes digitais.

- Por exemplo, o risco de acesso não autorizado ou violações de dados em sistemas baseados em nuvem gera preocupações entre os profissionais de saúde em relação à conformidade com regulamentações rigorosas de proteção de dados, como a HIPAA e o GDPR.

- Além disso, a implementação de sistemas avançados de telerradiologia exige investimentos significativos em infraestrutura de TI, redes seguras e integração com os sistemas de informação hospitalares existentes, o que pode representar uma barreira para instituições de saúde de menor porte.

- A necessidade de manutenção contínua do sistema, atualizações de software e protocolos de cibersegurança aumenta ainda mais os custos operacionais.

- Em regiões em desenvolvimento, a infraestrutura digital limitada e as restrições orçamentárias podem retardar a adoção, apesar da crescente necessidade de serviços de diagnóstico remoto.

- Superar esses desafios por meio de tecnologias de criptografia mais robustas, estruturas de conformidade regulatória e modelos de implantação com boa relação custo-benefício será essencial para o crescimento sustentado do mercado.

Escopo do mercado de software de telerradiologia

O mercado é segmentado com base em tecnologia, técnicas de imagem, aplicação e usuário final.

• Por meio da tecnologia

Com base na tecnologia, o mercado de software de telerradiologia é segmentado em hardware, software e telecomunicações e redes. O segmento de software dominou a maior participação na receita do mercado, com 46,9% em 2025, impulsionado pela crescente adoção de plataformas de imagem avançadas, soluções de radiologia baseadas em nuvem e sistemas de diagnóstico integrados com inteligência artificial. O software desempenha um papel fundamental na transferência, armazenamento e interpretação eficientes de imagens em instalações de saúde. A crescente demanda por laudos diagnósticos em tempo real e acesso remoto a dados de imagem fortalece ainda mais a adoção. A crescente integração de inteligência artificial e aprendizado de máquina aprimora a precisão diagnóstica e a eficiência do fluxo de trabalho. A expansão da digitalização hospitalar e dos sistemas de prontuário eletrônico do paciente (PEP) também impulsiona o crescimento do segmento. Investimentos crescentes em infraestrutura de TI na área da saúde aceleram a implantação de software. Além disso, a necessidade de interoperabilidade perfeita entre as redes de saúde impulsiona a demanda. O aumento da incidência de doenças crônicas que exigem exames de imagem frequentes também contribui para a utilização. Os avanços tecnológicos contínuos melhoram o desempenho do sistema e a experiência do usuário. Esses fatores, em conjunto, garantem a dominância do segmento de software no mercado.

O segmento de telecomunicações e redes deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,2%, entre 2026 e 2033, impulsionado pela crescente necessidade de transmissão de dados em alta velocidade e conectividade segura em sistemas de telerradiologia. A crescente adoção de redes 5G e infraestrutura de nuvem avançada aprimora os recursos de compartilhamento de imagens em tempo real. A demanda crescente por diagnósticos remotos e serviços de telemedicina impulsiona ainda mais o crescimento. A expansão do acesso à saúde em regiões rurais e carentes fortalece a adoção. A necessidade de canais de comunicação seguros e de baixa latência apoia as atualizações tecnológicas. Além disso, o aumento dos investimentos em infraestrutura de conectividade para a saúde impulsiona a expansão. A crescente colaboração entre provedores de telecomunicações e organizações de saúde acelera a implantação. O volume crescente de dados de imagem exige soluções de rede robustas. Ademais, os avanços em cibersegurança para transmissão de dados médicos aumentam a confiabilidade. Esses fatores posicionam o setor de telecomunicações e redes como o segmento de tecnologia de crescimento mais rápido.

• Por meio de técnicas de imagem

Com base nas técnicas de imagem, o mercado de software de telerradiologia é segmentado em raio-X, tomografia computadorizada (TC), ultrassom, ressonância magnética (RM), medicina nuclear, fluoroscopia, mamografia e outras. O segmento de tomografia computadorizada (TC) dominou a maior participação de mercado em receita, com 28,4% em 2025, impulsionado por seu uso generalizado em diagnósticos de emergência, oncologia e atendimento a traumas. A tomografia computadorizada fornece imagens transversais de alta resolução, tornando-se essencial para a detecção precisa de doenças. A crescente prevalência de câncer e doenças cardiovasculares impulsiona significativamente a demanda. O aumento das internações hospitalares por condições críticas fortalece ainda mais o uso. Avanços tecnológicos, como a tomografia computadorizada de baixa dose, melhoram a segurança do paciente e a adesão. A expansão da infraestrutura de saúde aumenta o acesso aos serviços de tomografia computadorizada. Além disso, a integração de ferramentas de interpretação baseadas em inteligência artificial melhora a velocidade e a precisão do diagnóstico. O uso crescente no planejamento pré-cirúrgico e no monitoramento de doenças apoia a expansão do segmento. A disponibilidade de tomógrafos computadorizados avançados em mercados desenvolvidos e emergentes impulsiona a utilização. Esses fatores, em conjunto, garantem o domínio do segmento de tomografia computadorizada.

O segmento de ressonância magnética (RM) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, entre 2026 e 2033, impulsionado pela crescente demanda por exames de imagem diagnóstica não invasivos e de alta precisão. A RM é amplamente utilizada para exames neurológicos, musculoesqueléticos e de tecidos moles. A crescente prevalência de distúrbios neurológicos e problemas na coluna vertebral contribui para esse crescimento. Avanços tecnológicos, como a ressonância magnética funcional (RMf) e técnicas de escaneamento mais rápidas, aumentam a eficiência. A crescente adoção na oncologia para detecção de tumores impulsiona ainda mais a demanda. Investimentos crescentes em infraestrutura de imagem avançada aumentam a disponibilidade. Além disso, a expansão de centros de diagnóstico ambulatorial facilita o acesso. A crescente necessidade de diagnósticos precoces e precisos de doenças fortalece a adoção. A integração da inteligência artificial (IA) na interpretação de exames de RM melhora a eficiência do fluxo de trabalho. Esses fatores posicionam a RM como o segmento de técnica de imagem de crescimento mais rápido.

• Mediante inscrição

Com base na aplicação, o mercado de software de telerradiologia é segmentado em Sistema de Arquivamento e Comunicação de Imagens (PACS) e Sistema de Informação Radiológica (RIS). O segmento PACS dominou a maior participação de mercado em receita, com 58,6% em 2025, impulsionado por seu papel crucial no armazenamento, recuperação e compartilhamento de imagens médicas em redes de saúde. O PACS permite o gerenciamento digital eficiente de dados radiológicos, reduzindo a dependência de filmes físicos. A crescente adoção de sistemas digitais de saúde impulsiona significativamente a demanda. A necessidade crescente de acesso remoto a dados de imagem em telerradiologia também contribui para o crescimento. A integração com sistemas de informação hospitalar aprimora a eficiência do fluxo de trabalho. O aumento do volume de procedimentos de imagem em instalações de saúde impulsiona o uso. Além disso, os avanços em soluções PACS baseadas em nuvem melhoram a escalabilidade e a acessibilidade. A expansão das iniciativas de digitalização da saúde acelera a adoção globalmente. A necessidade de tempos de resposta diagnóstica mais rápidos fortalece sua posição no mercado. Esses fatores, em conjunto, garantem o domínio do segmento PACS.

Espera-se que o segmento de RIS apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,8%, entre 2026 e 2033, impulsionado pela crescente demanda por gerenciamento eficiente de fluxos de trabalho em radiologia e dados de pacientes. O RIS ajuda a otimizar o agendamento, a emissão de laudos e o rastreamento de serviços de imagem. A crescente adoção de sistemas integrados de TI em saúde sustenta o crescimento. O foco cada vez maior na melhoria da eficiência operacional em hospitais e centros de diagnóstico impulsiona a demanda. Além disso, a integração com o PACS aprimora a funcionalidade geral do sistema. A ênfase crescente na redução de atrasos no diagnóstico também contribui para a adoção. A expansão da infraestrutura de saúde em economias emergentes impulsiona ainda mais o crescimento. A necessidade de sistemas centralizados de gerenciamento de dados fortalece a demanda. Os avanços tecnológicos em plataformas RIS baseadas em nuvem melhoram a acessibilidade e o desempenho. Esses fatores posicionam o RIS como o segmento de aplicação de crescimento mais rápido.

• Pelo usuário final

Com base no usuário final, o mercado de software de telerradiologia é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de diagnóstico e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 52,1% em 2025, impulsionado pelo alto fluxo de pacientes e pela disponibilidade de infraestrutura de imagem avançada. Os hospitais são os principais centros de diagnóstico por imagem e atendimento de emergência, gerando uma demanda significativa por soluções de telerradiologia. A crescente prevalência de doenças crônicas e agudas também contribui para o aumento do volume de exames de imagem. A crescente adoção de sistemas digitais de saúde aprimora a eficiência do fluxo de trabalho. A integração de ferramentas de diagnóstico baseadas em inteligência artificial melhora a precisão e reduz o tempo de resposta. A expansão das redes hospitalares em todo o mundo contribui para a dominância do mercado. Além disso, os investimentos governamentais na digitalização hospitalar impulsionam a adoção. A necessidade de gerenciamento centralizado de dados de imagem fortalece o uso. A crescente colaboração com provedores de serviços de radiologia aumenta ainda mais a eficiência. Esses fatores, em conjunto, garantem a dominância do segmento hospitalar.

O segmento de centros de diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,0%, entre 2026 e 2033, impulsionado pela crescente demanda por serviços de imagem especializados e com boa relação custo-benefício. O número crescente de instalações de diagnóstico independentes contribui para a expansão do mercado. A preferência crescente por serviços de diagnóstico ambulatoriais impulsiona a adoção. Os avanços tecnológicos em equipamentos de imagem aprimoram a qualidade do serviço. A crescente conscientização sobre a detecção precoce de doenças aumenta o número de consultas. Além disso, os tempos de resposta mais curtos oferecidos pelos centros de diagnóstico melhoram a competitividade. A expansão do acesso à saúde em regiões urbanas e semiurbanas também contribui para o crescimento. A integração de plataformas de telerradiologia baseadas em nuvem aumenta a eficiência. O aumento das parcerias com hospitais fortalece ainda mais as redes de serviços. Esses fatores posicionam os centros de diagnóstico como o segmento de usuários finais de crescimento mais rápido.

Análise Regional do Mercado de Software de Teleradiologia

- A América do Norte dominou o mercado de software de telerradiologia com a maior participação na receita, de aproximadamente 42,0% em 2025, caracterizada por infraestrutura de TI avançada na área da saúde, alta adoção de tecnologias de imagem digital e forte presença de importantes players do setor.

- A região está testemunhando uma demanda crescente por soluções eficientes para fluxos de trabalho em radiologia, impulsionada pelo aumento do volume de exames de imagem e pela necessidade cada vez maior de laudos diagnósticos mais rápidos e precisos em todas as unidades de saúde.

- A implementação generalizada de plataformas de telerradiologia em hospitais, centros de diagnóstico e clínicas especializadas é ainda mais impulsionada pelos avanços tecnológicos contínuos, por estruturas de reembolso robustas e pela integração de ferramentas de imagem assistidas por IA, aprimorando a eficiência diagnóstica geral e a tomada de decisões clínicas.

Análise do Mercado de Software de Teleradiologia nos EUA

O mercado de software de telerradiologia dos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo rápido crescimento no volume de exames de imagem diagnóstica, pela forte infraestrutura digital de saúde e pela crescente adoção de soluções de radiologia integradas à inteligência artificial. A demanda crescente por prazos de entrega mais rápidos em laudos radiológicos, aliada à presença de empresas líderes em TI para a área da saúde, está acelerando ainda mais a expansão do mercado. Além disso, a inovação contínua em plataformas de imagem baseadas em nuvem e ferramentas avançadas de automação de fluxo de trabalho está fortalecendo a liderança do país no mercado global.

Análise do Mercado Europeu de Software de Teleradiologia

Prevê-se que o mercado europeu de software de telerradiologia cresça a uma taxa composta de crescimento anual substancial durante o período de previsão, impulsionado principalmente pela crescente digitalização dos sistemas de saúde, pela demanda crescente por serviços de diagnóstico remoto e pela prevalência crescente de doenças crônicas que exigem diagnóstico por imagem. A região também está testemunhando uma forte adoção de soluções avançadas de fluxo de trabalho em radiologia em hospitais e redes de diagnóstico.

Análise do Mercado de Software de Teleradiologia no Reino Unido

Prevê-se que o mercado de software de telerradiologia no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pelo aumento do investimento em sistemas de TI para a área da saúde, pela crescente demanda por laudos diagnósticos eficientes e pela expansão do uso de serviços de radiologia remota. Iniciativas governamentais voltadas para a melhoria do acesso à saúde e a redução de atrasos no diagnóstico também contribuem para o crescimento do mercado.

Análise do mercado de software de telerradiologia na Alemanha

O mercado de software de telerradiologia na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por uma infraestrutura de saúde robusta, pela crescente adoção de tecnologias de imagem digital e pelo foco cada vez maior em diagnósticos de precisão. A ênfase do país na segurança de dados e em serviços de saúde de alta qualidade está impulsionando a integração de plataformas avançadas de telerradiologia em diversos ambientes clínicos.

Análise do Mercado de Software de Teleradiologia na Ásia-Pacífico

O mercado de software de telerradiologia na região Ásia-Pacífico deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela crescente digitalização da saúde, aumento dos investimentos em infraestrutura de saúde, expansão do acesso a diagnósticos e crescente conscientização sobre tecnologias avançadas de imagem. A região está testemunhando uma rápida adoção de soluções de telerradiologia para suprir a escassez de especialistas em radiologia e melhorar a eficiência diagnóstica.

Análise do Mercado de Software de Teleradiologia no Japão

O mercado de software de telerradiologia no Japão está ganhando impulso devido ao sistema de saúde avançado do país, ao forte foco em inovação tecnológica e à crescente demanda por fluxos de trabalho de diagnóstico eficientes. O envelhecimento da população e a necessidade cada vez maior de interpretação oportuna de imagens médicas estão impulsionando ainda mais a adoção do mercado em hospitais e centros de diagnóstico.

Análise do Mercado de Software de Teleradiologia na China

O mercado de software de telerradiologia da China representou a maior fatia de receita do mercado na região Ásia-Pacífico em 2025, devido ao rápido desenvolvimento da infraestrutura de saúde, ao aumento dos investimentos governamentais em saúde digital e à crescente adoção de tecnologias de diagnóstico avançadas. A grande população de pacientes do país, a expansão das redes hospitalares e o foco crescente na melhoria da eficiência diagnóstica são fatores-chave que impulsionam o crescimento do mercado.

Participação de mercado de software de telerradiologia

O setor de software de telerradiologia é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips NV (Holanda)

- Fujifilm Holdings Corporation (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Carestream Health (EUA)

- Sectra AB (Suécia)

- Merge Healthcare (EUA)

- Novarad Corporation (EUA)

- Intelerad Medical Systems (Canadá)

- RamSoft Inc. (Canadá)

- Corporação Mckesson (EUA)

- IBM Watson Health (EUA)

- Change Healthcare (EUA)

- Ambra Health (EUA)

- INFINITT Healthcare Co., Ltd. (Coreia do Sul)

- Soluções de Teleradiologia (Índia)

- Everlight Radiology (Reino Unido)

- Medica Reporting Ltd (Reino Unido)

- Parceiros de Radiologia (EUA)

Últimos desenvolvimentos no mercado global de software de telerradiologia

- Em maio de 2025, a Konica Minolta Healthcare Americas e a NewVue lançaram o Exa Teleradiology, uma nova solução projetada para atender às necessidades complexas das práticas modernas de telerradiologia e aprimorar os fluxos de trabalho de imagem remota.

- Em maio de 2025, a Rad AI anunciou um investimento estratégico adicional de US$ 8 milhões de importantes sistemas de saúde dos EUA para o desenvolvimento de ferramentas de IA corporativas para radiologia, com o objetivo de dar suporte a fluxos de trabalho automatizados de laudos e diagnósticos que se integram a plataformas de telerradiologia. Esse financiamento destaca o papel crescente da IA no aprimoramento de softwares de telerradiologia.

- Em novembro de 2025, a GE HealthCare anunciou um acordo para adquirir a Intelerad, fornecedora de software de imagens médicas, por US$ 2,3 bilhões, com o objetivo de expandir sua oferta de soluções de imagem em nuvem e software como serviço (SaaS), amplamente utilizadas em ambientes ambulatoriais e de diagnóstico remoto. Essa movimentação estratégica sinaliza a consolidação e expansão das capacidades de software de telerradiologia em nível global.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.