Global Thermal Interface Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.60 Billion

USD

11.38 Billion

2025

2033

USD

4.60 Billion

USD

11.38 Billion

2025

2033

| 2026 –2033 | |

| USD 4.60 Billion | |

| USD 11.38 Billion | |

| % | |

|

Segmentação do Mercado de Materiais de Interface Térmica Global, Por Tipo (Tapes & Filmes, Metal, Pads & Gap Fillers, Greases & Pases, e Outros), Uso Final (Automotivo, Eletrônicos de Consumidores, Data Center & Telecom, Industrial & Energy, e Outros)- Tendências e Previsão da Indústria para 2033

Visão geral do mercado de materiais de interface térmica

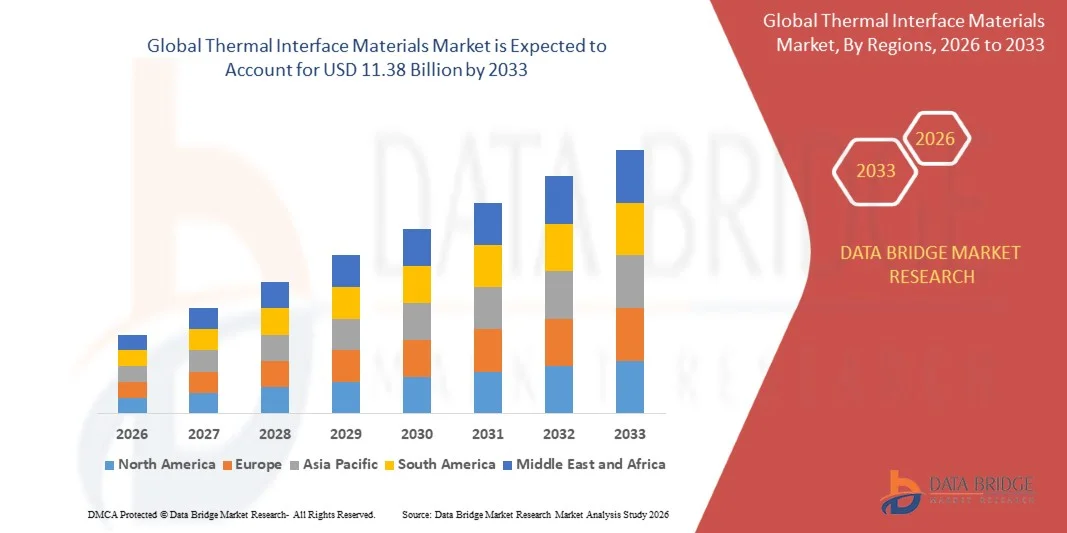

De acordo com a análise Data Bridge Market Research o mercado de materiais de interface térmica foi avaliado emUSD 4,60 mil milhões em 2025e é projetado para alcançar11,38 mil milhões de USD até 2033, crescendo emCAGR de 12,00% de 2026 a 2033O mercado está testemunhando um crescimento significativo impulsionado pelo aumento da demanda por soluções eficientes de gerenciamento térmico em aplicações eletrônicas, automotivas, de telecomunicações e de data centers. A adoção crescente de sistemas de computação de alto desempenho, veículos elétricos, dispositivos semicondutores avançados e componentes eletrônicos compactos está acelerando a necessidade de materiais que melhorem a dissipação de calor e melhorem a confiabilidade do dispositivo.

A crescente complexidade e miniaturização de dispositivos eletrônicos, juntamente com o aumento da densidade de energia em processadores e componentes semicondutores, estão incentivando os fabricantes a adotar materiais avançados de interface térmica, como graxas térmicas, almofadas, materiais de mudança de fase e preenchedores de lacuna. A rápida expansão da infraestrutura de inteligência artificial, computação em nuvem e mobilidade elétrica está fortalecendo ainda mais a demanda do mercado, à medida que as indústrias se concentram em melhorar a eficiência energética, reduzir os riscos de superaquecimento e prolongar a vida útil operacional dos sistemas eletrônicos.

Tamanho e previsão do mercado

- Valor de mercado (2025): USD 4,60 Bilhões

- Valor de Mercado esperado (2033): USD 11.38 Bilhões

- Previsões CAGR (2026-2033): 12,00%

- Região líder em 2025: Ásia-Pacífico

- Região de crescimento mais rápido: América do Norte

Principais tendências do mercado e perspectivas

- A Ásia-Pacífico dominou o mercado de materiais de interface térmica com a maior parte de receita de 39,8% em 2025, apoiada pela rápida expansão da fabricação de semicondutores, produção de eletrônicos de consumo, fabricação de veículos elétricos e infraestrutura de data centers em toda a China, Japão, Coreia do Sul, Índia e Taiwan.

- Espera-se que a América do Norte testemunhe a taxa de crescimento mais rápida de 2026 a 2033, apoiada pela forte presença de fabricantes de semicondutores, produção de veículos elétricos, eletrônica avançada e centros de dados de hiperescala.

- O segmento pads & hickers gap detinha a maior quota de receita de mercado em 2025, impulsionado pelo aumento da adoção em baterias de veículos elétricos, eletrônica de energia, dispositivos semicondutores e sistemas de computação de alto desempenho. Pads e preenchedores são amplamente preferidos devido à sua capacidade de acomodar irregularidades de superfície, fornecer contato térmico confiável e apoiar processos de fabricação automatizados em aplicações automotivas e eletrônicas.

- O segmento de graxas e pastas é projetado para registrar o crescimento mais rápido em um CAGR de 2026 a 2033, impulsionado pela crescente demanda por soluções de alta condutividade térmica em processadores, GPUs, data centers e componentes eletrônicos avançados. As pastas térmicas fornecem transferência de calor eficiente entre chips e dissipadores de calor, tornando-os essenciais para servidores de IA, hardware de jogos e aplicações de semicondutores que exigem melhor desempenho térmico.

- O segmento de eletrônicos automotivos detinha a maior participação de receita de mercado de aproximadamente em 2025, impulsionada pelo rápido crescimento da produção de veículos elétricos, aumentando a integração de sistemas de gerenciamento térmico de baterias e aumentando a adoção de eletrônicos de energia em veículos modernos. Materiais de interface térmica são amplamente utilizados em pacotes de bateria, inversores, carregadores a bordo, motores elétricos e sistemas avançados de assistência ao condutor (ADAS) para dissipar eficientemente o calor, melhorar a confiabilidade dos componentes, melhorar a segurança da bateria e suportar capacidades de carregamento rápido, tornando o automóvel o segmento de uso final líder no mercado de materiais de interface térmica.

- O segmento data center & telecom é projetado para registrar o crescimento mais rápido em um CAGR de 2026 para 2033, apoiado pela rápida expansão de cargas de trabalho de inteligência artificial, infraestrutura de computação em nuvem e servidores de alto desempenho. O aumento do consumo de energia e a geração de calor dos processadores de IA e dos equipamentos de rede estão acelerando a adoção de soluções avançadas de interface térmica, como almofadas térmicas, cargas de abertura e materiais compatíveis com resfriamento líquido.

Reportar Escopo e Interface Térmica Segmentação de Mercado

|

Atributos |

Materiais de Interface Térmica Principais Insights do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Tendências do mercado de materiais de interface térmica

Tendência: Crescimento em soluções avançadas de gerenciamento térmico para aplicações de veículos elétricos e de computação de alto desempenho

O aumento da demanda por tecnologias eficientes de dissipação de calor nas indústrias de semicondutores, automóveis, telecomunicações e data centers está acelerando a adoção de materiais avançados de interface térmica (TIMs). O rápido aumento da densidade de energia dos chips, das cargas de trabalho de inteligência artificial (IA) e da eletrificação do transporte está criando desafios significativos de gerenciamento térmico, incentivando as indústrias a substituir soluções convencionais de transferência de calor por materiais de alto desempenho, como graxas térmicas, almofadas térmicas, cargas de abertura, materiais de mudança de fase e interfaces condutoras elétricas.

Em veículos elétricos modernos, os fabricantes estão integrando materiais de interface térmica em pacotes de bateria, eletrônica de energia e sistemas de carregamento para melhorar a condutividade térmica, manter temperaturas operacionais estáveis e melhorar a segurança da bateria. Por exemplo, em maio de 2026, Henkel AG & Co. KGaA introduziu cargas térmicas avançadas e adesivos termocondutores para aplicações de bateria de veículo elétrico, suportando dissipação de calor melhorada e processos de montagem de bateria otimizados.

A rápida expansão de servidores de IA, infraestrutura de computação de alto desempenho e fabricação avançada de semicondutores está aumentando a demanda por materiais de interface térmica capazes de lidar com maiores níveis de fluxo de calor. Por exemplo, a NVIDIA Corporation está promovendo arquiteturas de data center de IA refrigeradas a líquido, aumentando a necessidade de materiais térmicos avançados que permitam uma transferência de calor eficiente entre chips de alta potência e sistemas de refrigeração.

Além disso, os fabricantes de semicondutores estão adotando tecnologias avançadas de embalagem que exigem soluções eficientes de gerenciamento térmico para manter a confiabilidade e o desempenho do chip. A crescente integração de materiais de interface térmica em EVs, infraestrutura de IA, eletrônica de consumo e eletrônica industrial está criando fortes oportunidades de crescimento do mercado para materiais térmicos de alta condutividade e baixa resistência.

Interface térmica Materiais Mercado Dinâmico

Motorista do mercado chave: aumento da demanda para a gestão térmica de alto desempenho em eletrônica E veículos elétricos

Indústrias em todo o mundo estão enfrentando exigências crescentes para melhorar a eficiência energética, melhorar a confiabilidade do dispositivo e gerenciar a geração de calor crescente a partir de componentes eletrônicos avançados. O desenvolvimento contínuo de nós semicondutores menores, processadores poderosos, baterias de veículos elétricos e sistemas eletrônicos de alta densidade está gerando maiores cargas térmicas, aumentando a demanda por materiais eficientes de interface térmica que melhorem a transferência de calor entre componentes e sistemas de refrigeração.

Os fabricantes automotivos estão adotando TIMs cada vez mais em módulos de bateria de veículos elétricos, eletrônica de energia e sistemas motores para manter condições de temperatura ideais e melhorar o desempenho do veículo. Da mesma forma, as indústrias de eletrônicos de consumo e semicondutores estão utilizando materiais de interface térmica para reduzir os riscos de superaquecimento em processadores, unidades de processamento gráfico (GPUs) e dispositivos eletrônicos compactos.

Por exemplo, em maio de 2024, Henkel AG & Co. KGaA apresentou suas soluções de gerenciamento térmico na Battery Show Europe, incluindo cargas térmicas e adesivos termocondutores projetados para montagem de bateria EV e melhor desempenho térmico. Essas soluções ajudam os fabricantes a melhorar a segurança da bateria, reduzir a resistência térmica e suportar projetos de bateria de última geração.

Além disso, o crescimento da computação de inteligência artificial está acelerando a adoção de materiais avançados de gerenciamento térmico. Os data centers exigem sistemas de refrigeração altamente eficientes, pois os processadores de IA geram uma potência de calor significativamente maior em comparação com o hardware de computação tradicional, criando uma nova demanda por materiais de interface térmica de alto desempenho.

Restrição/Desafio-chave: Altos custos de materiais e problemas de confiabilidade sob condições extremas de operação

O mercado de materiais de interface térmica enfrenta desafios relacionados a elevados custos de produção, disponibilidade de materiais e limitações de desempenho em ambientes extremos. Formulações avançadas da TIM usando materiais como grafite, prata, nitreto de alumínio e outros compostos de alta condutividade requerem processos de fabricação especializados, aumentando os custos globais do sistema em comparação com soluções térmicas convencionais.

Além disso, manter o desempenho térmico consistente ao longo de longos períodos operacionais continua a ser um desafio devido a problemas como degradação do material, efeitos de bombeamento, ciclagem térmica e estresse mecânico. Essas limitações são particularmente significativas em aplicações exigentes, como baterias de veículos elétricos, eletrônica aeroespacial, máquinas industriais e sistemas de computação de alto desempenho.

Por exemplo, em maio de 2024, a Henkel AG & Co. KGaA apresentou materiais avançados de gerenciamento térmico para aplicações de baterias de veículos elétricos, destacando a necessidade de adesivos termocondutores e preenchedores de gap capazes de lidar com tensões mecânicas, vibrações e flutuações de temperatura em projetos de bateria de próxima geração. Esses desafios aumentam a complexidade da formulação da TIM e aumentam os custos de fabricação para aplicações de alto desempenho.

Oportunidade de Mercado-chave: Expansão de Veículos Elétricos, Data Centers de IA e Embalagens Avançadas de Semicondutores

A crescente adoção de veículos elétricos, infraestrutura de inteligência artificial e tecnologias avançadas de semicondutores está criando oportunidades de crescimento significativas para fabricantes de materiais de interface térmica. Sistemas eletrônicos modernos exigem soluções de gerenciamento térmico compactas, leves e altamente eficientes para lidar com densidades crescentes de energia, mantendo a confiabilidade e a eficiência operacional.

Os fabricantes de veículos elétricos estão cada vez mais incorporando materiais de interface térmica em pacotes de bateria, sistemas de inversores e eletrônicos de energia para melhorar o controle de temperatura e permitir capacidades de carregamento mais rápidas.

A expansão da infraestrutura de computação alimentada por IA também está criando novas oportunidades para materiais de interface térmica de alto desempenho. Por exemplo, a NVIDIA Corporation está avançando soluções de refrigeração líquida para fábricas de IA, pois os processadores de próxima geração exigem melhores capacidades de gerenciamento térmico. Espera-se que esses desenvolvimentos aumentem a demanda por materiais avançados de interface térmica usados entre processadores, placas de refrigeração e espalhadores de calor.

Além disso, as inovações em materiais térmicos baseados em grafeno, materiais de mudança de fase e compósitos poliméricos de próxima geração devem melhorar a condutividade térmica e a confiabilidade, expandindo aplicações em todo o setor aeroespacial, telecomunicações, eletrônica automotiva e mercados de computação de alto desempenho. A crescente necessidade de gerenciamento de calor eficiente em sistemas compactos e intensivos em energia é esperada para criar oportunidades de longo prazo para soluções avançadas de materiais de interface térmica.

Área de mercado de materiais de interface térmica

O mercado é segmentado com base na aplicação do tipo e da utilização final.

- Por Tipo

Com base no tipo, o mercado de materiais de interface térmica é segmentado em fitas e filmes, metal, almofadas e enchimentos, graxas e pastas, entre outros. O segmento pads & hickers gap detinha a maior quota de receita de mercado em 2025, impulsionado pelo aumento da adoção em baterias de veículos elétricos, eletrônica de energia, dispositivos semicondutores e sistemas de computação de alto desempenho. Pads e preenchedores são amplamente preferidos devido à sua capacidade de acomodar irregularidades de superfície, fornecer contato térmico confiável e apoiar processos de fabricação automatizados em aplicações automotivas e eletrônicas.

O segmento de graxas e pastas é projetado para registrar o crescimento mais rápido em um CAGR de 2026 a 2033, impulsionado pela crescente demanda por soluções de alta condutividade térmica em processadores, GPUs, data centers e componentes eletrônicos avançados. As pastas térmicas fornecem transferência de calor eficiente entre chips e dissipadores de calor, tornando-os essenciais para servidores de IA, hardware de jogos e aplicações de semicondutores que exigem melhor desempenho térmico.

- Por Utilização Final

Com base no uso final, o mercado de materiais de interface térmica é segmentado em automotiva, eletrônica de consumo, data center e telecomunicações, industrial e energia, entre outros. O segmento de eletrônicos automotivos detinha a maior participação de receita de mercado de aproximadamente em 2025, impulsionada pelo rápido crescimento da produção de veículos elétricos, aumentando a integração de sistemas de gerenciamento térmico de baterias e aumentando a adoção de eletrônicos de energia em veículos modernos. Materiais de interface térmica são amplamente utilizados em pacotes de bateria, inversores, carregadores a bordo, motores elétricos e sistemas avançados de assistência ao condutor (ADAS) para dissipar eficientemente o calor, melhorar a confiabilidade dos componentes, melhorar a segurança da bateria e suportar capacidades de carregamento rápido, tornando o automóvel o segmento de uso final líder no mercado de materiais de interface térmica.

O segmento data center & telecom é projetado para registrar o crescimento mais rápido em um CAGR de 2026 para 2033, apoiado pela rápida expansão de cargas de trabalho de inteligência artificial, infraestrutura de computação em nuvem e servidores de alto desempenho. O aumento do consumo de energia e a geração de calor dos processadores de IA e dos equipamentos de rede estão acelerando a adoção de soluções avançadas de interface térmica, como almofadas térmicas, cargas de abertura e materiais compatíveis com resfriamento líquido.

Análise regional do mercado de materiais de interface térmica

Visão de mercado de materiais de interface térmica Ásia-Pacífico

O Asia-Pacific dominou o mercado de materiais de interface térmica com a maior parte de receita de 39,8% em 2025, apoiado pela rápida expansão da fabricação de semicondutores, produção de eletrônicos de consumo, fabricação de veículos elétricos e infraestrutura de data center em toda a China, Japão, Coreia do Sul, Índia e Taiwan. Investimentos crescentes em tecnologias de IA, implantação de 5G e tecnologias avançadas de embalagem estão aumentando significativamente a demanda por materiais de interface térmica de alto desempenho. A forte base de fabricação de eletrônicos da região e a capacidade de produção econômica apoiam ainda mais o crescimento do mercado.

Japan Thermal Interface Materials Market Insight

Espera-se que o mercado de materiais de interface térmica do Japão testemunhe um crescimento significativo de 2026 para 2033 devido à forte indústria de semicondutores do país, setor automotivo avançado e liderança em fabricação eletrônica de precisão. Aumentar os investimentos em embalagens semicondutoras de última geração, veículos elétricos, robótica e automação industrial estão impulsionando a demanda por materiais de interface térmica de alto desempenho. O crescente foco em dispositivos eletrônicos miniaturizados e tecnologias de gerenciamento térmico eficientes em energia está apoiando ainda mais a expansão do mercado.

China Termal Interface Materiais Mercado Insight

O mercado de materiais de interface térmica da China representou a maior quota de receita de mercado na Ásia-Pacífico em 2025, atribuída à indústria de embalagens semicondutores dominante do país, a expansão da produção de veículos elétricos e a fabricação de eletrônicos de consumo em larga escala. A China continua a investir fortemente em infraestrutura de computação de IA, fabricação de baterias e produção doméstica de semicondutores, aumentando significativamente a demanda por materiais avançados de gerenciamento térmico. Forte apoio do governo à fabricação de alta tecnologia e a presença de fabricantes líderes de eletrônicos e EV continuam posicionando a China como o maior mercado regional de materiais de interface térmica.

América do Norte Interface térmica Materiais Visão do mercado

Espera-se que a América do Norte testemunhe a taxa de crescimento mais rápida de 2026 a 2033, apoiada pela forte presença de fabricantes de semicondutores, produção de veículos elétricos, eletrônica avançada e centros de dados de hiperescala. A região beneficia de investimentos contínuos em infraestrutura de computação de IA, implantação de 5G e tecnologias de computação de alto desempenho, todas as quais requerem soluções eficientes de gerenciamento térmico. A adoção crescente de veículos elétricos e a crescente demanda por sistemas avançados de gerenciamento térmico de baterias fortalecem ainda mais a demanda por materiais de interface térmica em aplicações automotivas e industriais.

U.S. Thermal Interface Materials Market Insight

O mercado de materiais de interface térmica dos EUA captou a maior parte de receita em 2025 na América do Norte, alimentada pela rápida expansão de data centers de IA, fabricação de semicondutores e produção de veículos elétricos. Aumentar os investimentos em embalagens avançadas de chips, infraestrutura de computação em nuvem e eletrônica de defesa estão acelerando a demanda por materiais de interface térmica de alto desempenho. Além disso, a presença de empresas líderes em tecnologia, a crescente implantação de servidores de IA refrigerados com líquido e a adoção crescente de sistemas de gerenciamento térmico de baterias EV continuam a impulsionar o crescimento do mercado em todo o país.

Canadá Térmica Interface Materiais Mercado Insight

Espera-se que o mercado de materiais de interface térmica do Canadá testemunhe um crescimento substancial entre 2026 e 2033, impulsionado pelo aumento dos investimentos na fabricação de baterias de veículos elétricos, tecnologias de energia limpa, eletrônica avançada e infraestrutura de data center. O crescente foco do país na eletrificação, apoiado por incentivos do governo para o desenvolvimento de veículos de emissão zero e cadeia de suprimentos de bateria doméstica, está acelerando a demanda por materiais de interface térmica usados em baterias, eletrônica de energia e sistemas de carregamento. Além disso, a expansão da pesquisa de semicondutores, projetos de energia renovável e a presença de grandes investimentos na fabricação de baterias devem impulsionar a adoção de materiais de gerenciamento térmico de alto desempenho em aplicações automotivas, industriais e energéticas.

Europa Relação térmica Materiais Visão do mercado

Espera-se que o mercado europeu de materiais de interface térmica testemunhe um crescimento significativo de 2026 para 2033, impulsionado principalmente pela aceleração da adoção de veículos elétricos, pela regulamentação rigorosa das emissões de veículos e pelo aumento dos investimentos em tecnologias de automação industrial e de semicondutores. A crescente implantação de sistemas de energia renovável, eletrônica de energia e instalações de fabricação avançadas está criando demanda sustentada por materiais eficientes de gerenciamento térmico. A crescente ênfase na mobilidade sustentável e na electrónica eficiente em termos energéticos está a apoiar ainda mais a expansão do mercado em toda a região.

U.K. Interface térmica Materiais Visão do mercado

Espera-se que o mercado de materiais de interface térmica do Reino Unido testemunhe um crescimento notável entre 2026 e 2033, impulsionado pelo aumento dos investimentos na fabricação de veículos elétricos, na inovação de baterias, nas tecnologias aeroespaciais e na infraestrutura computacional habilitada para IA. A expansão das atividades de pesquisa em materiais avançados e a adoção crescente de eletrônicos de alto desempenho estão aumentando a demanda por adesivos termocondutores, preenchedores de espaço e almofadas térmicas. Espera-se que o foco do país nas tecnologias semicondutoras da próxima geração apoie ainda mais o crescimento do mercado.

Alemanha Interface Térmica Materiais Visão do Mercado

Espera-se que o mercado de materiais de interface térmica da Alemanha testemunhe um forte crescimento de 2026 para 2033, alimentado pela liderança do país em fabricação de automóveis, automação industrial e engenharia avançada. O aumento da produção de veículos elétricos, sistemas de bateria e eletrônica de energia está impulsionando a adoção generalizada de materiais de interface térmica para melhorar a dissipação de calor e confiabilidade do sistema. O forte ecossistema de semicondutores da Alemanha e a ênfase na fabricação de alta qualidade continuam a acelerar a demanda por soluções avançadas de gerenciamento térmico.

Relação térmica Material Market Share

A indústria de materiais de interface térmica é liderada principalmente por empresas bem estabelecidas, incluindo:

- 3M (EUA)

- Henkel AG & Co. KGaA (Alemanha)

- Parker Hannifin Corporation (EUA)

- Dow Inc. (EUA)

- Shin-Etsu Chemical Co., Ltd. (Japão)

- Indium Corporation (EUA)

- Honeywell International Inc. (EUA)

- Fujipoly Ltd. (Japão)

- Wacker Chemie AG (Alemanha)

- Momentive Performance Materials Inc. (EUA)

- Materiais de desempenho Laird (U.K.)

- Boyd Corporation (EUA)

- DuPont (EUA)

- Aavid Thermalloy (Boyd Corporation) (EUA)

- Denka Company Limited (Japão)

Mais recentes desenvolvimentos no mercado de materiais de interface térmica

- Em dezembro de 2025, Henkel AG & Co. KGaA lançou o BERGQUIST TGF 10000, um enchimento térmico térmico de 10 W/mK de alto desempenho projetado para aplicações de eletrônica automotiva, telecomunicações, computação e infraestrutura de rede. O novo material melhora a transferência de calor entre componentes eletrônicos, permitindo a dispensação automática e a eficiência de fabricação. Ele suporta sistemas eletrônicos de alta potência de última geração que exigem maior confiabilidade térmica e desempenho a longo prazo. O lançamento fortalece o portfólio de gerenciamento térmico da Henkel e acelera a inovação em aplicações eletrônicas de alta densidade e EV.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.