Global Thin Wafer Processing And Dicing Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

831.34 Million

USD

1,412.46 Million

2025

2033

USD

831.34 Million

USD

1,412.46 Million

2025

2033

| 2026 –2033 | |

| USD 831.34 Million | |

| USD 1,412.46 Million | |

| % | |

|

Global Thin Wafer Processing and Dicing Equipment Market Segmentation, By Equipment Type (Thinning equipment, Dicing Equipment, and Dicing & Support Equipment), Wafer Size (Less than 4 polegada, 5 polegada e 6 polegada, 8 polegada, e 12 polegada), Wafer Thickness (750 μm padrão ou menos fino, 120 μm mainstream avançado, e 50 μm e inferior), Application (CMOS sensores de imagem, memória e lógica TSV, dispositivo MEMS, dispositivo de energia, RFID, e outros), End Use Industry (Consumer electronic, Automotive, Telecommunications, Healthcare, Aerospace & Defense, Industrial, e Outros) - Tendências da indústria e previsão para 2033

O que é o processamento de wafer fino global e dicing equipamento tamanho do mercado e taxa de crescimento?

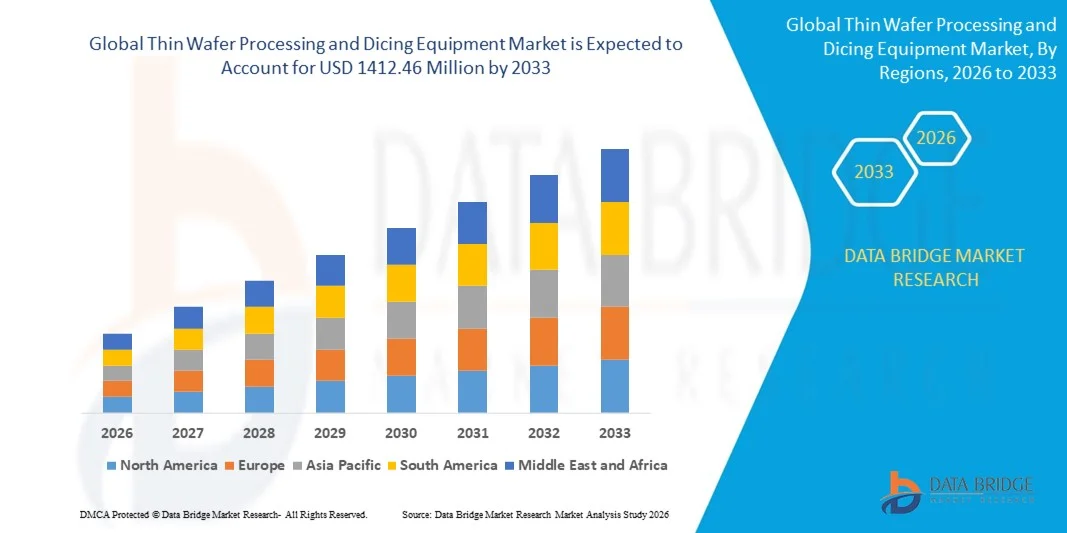

- A dimensão global do mercado de equipamentos de corte e processamento de wafers finos foi avaliada em831,34 milhões de USD em 2025e espera-se alcançar1412,46 milhões de USD até 2033, em umaCAGR de 6,85%durante o período de previsão

- Aumento da demanda por dispositivos semicondutores compactos, de alto desempenho e eficientes em energia, adoção crescente de tecnologias avançadas de embalagem, como TSV e ICs 3D, crescente produção de sensores MEMS, sensores de imagem CMOS e dispositivos de potência, expansão de infraestrutura 5G, veículos elétricos e ecossistemas de IoT, juntamente com inovação contínua em tecnologias de corte a laser e plasma são alguns dos principais fatores, bem como fatores vitais, que aumentarão o crescimento do mercado de equipamentos de processamento e corte de wafers finos

Quais são as principais takeaways do Thin Wafer Processing and Dicing Equipment Market?

- A crescente demanda por eletrônicos de consumo miniaturizados, semicondutores automotivos e chips de memória e lógica avançados em economias emergentes, juntamente com crescentes investimentos em fábricas de fabricação de semicondutores e instalações de P&D, contribuirão ainda mais, gerando oportunidades de crescimento significativas para o mercado de Equipamentos de Processamento e Dicção de Wafer Fino

- Altos requisitos de investimento de capital, complexidades técnicas no manuseio de wafers ultrafinas, riscos de perda de rendimento durante os processos de corte e escassez de profissionais qualificados são tais que atuam como fatores de restrição do mercado para o crescimento do mercado de Equipamentos de Processamento e Dicção de Wafer Fino

- A América do Norte dominou o mercado de equipamentos finos de processamento e corte de wafers com uma maior quota de receita de 41,36% em 2025, apoiado por forte capacidade de fabricação de semicondutores, tecnologias avançadas de embalagem e rápida expansão da eletrônica de potência, MEMS e produção de semicondutores compostos nos EUA e Canadá

- Asia-Pacific é projetado para registrar o CAGR mais rápido de 8,36% de 2026 a 2033, impulsionado pela fabricação de semicondutores em larga escala, indústrias de exportação de eletrônicos fortes, e rápida expansão de instalações de embalagem avançadas em toda a China, Japão, Coreia do Sul, Taiwan e Índia

- O segmento Dicing Equipment dominou o mercado com uma participação de 41,6% em 2025, impulsionado pela crescente demanda de precisão para a singleulação de wafers em embalagens avançadas de semicondutores

Alcance do relatório e processamento de wafer fino e segmentação do mercado de equipamentos de corte

| Atributos | Thin Wafer Processing and Dicing Equipment Key Market Insights |

| Segmentos Cobertos |

|

| Países abrangidos | América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Qual é a tendência chave no mercado de equipamentos de processamento e corte de wafer fino?

Adoção crescente de tecnologias de corte integradas a laser, ultraprecisão e automação

- O mercado de equipamentos de processamento e corte de wafer finos está testemunhando forte adoção de tecnologias avançadas de corte a laser, corte furtivo e corte de plasma projetadas para suportar wafers ultrafinas e arquiteturas de semicondutores de alta densidade

- Os fabricantes estão introduzindo sistemas automatizados de alta velocidade com controle de processo habilitado por IA, inspeção em tempo real e capacidades de alinhamento de precisão para melhorar o rendimento e minimizar a quebra de wafer

- A crescente demanda por dispositivos semicondutores compactos, eficientes em termos energéticos e de alto desempenho está acelerando a mudança para soluções de desbaste ultrafinas e soluções avançadas de desbaste

- Por exemplo, empresas como DISCO Corporation, ASMPT, EV Group e Lam Research estão expandindo seus portfólios com sistemas de dicção e desbaste de próxima geração com melhor precisão e perda reduzida de kerf

- Aumentar a integração de sistemas temporários de ligação/desossagem e equipamentos de manuseio automatizados está aumentando a confiabilidade e a produtividade do processo

- À medida que os dispositivos semicondutores se tornam mais finos e complexos, o processamento de wafers finos e o equipamento de corte permanecerão críticos para embalagens avançadas, integração de CI 3D e fabricação de chips de alto rendimento

Quais são os principais drivers de Thin Wafer Processing and Dicing Equipment Market?

- Aumento da demanda por dispositivos semicondutores miniaturizados, leves e de alto desempenho em eletrônica de consumo, automotivos, telecomunicações e aplicações industriais

- Por exemplo, em 2025, os principais fabricantes de equipamentos semicondutores expandiram investimentos em tecnologias de corte a laser, afinamento de plasma e manuseio de wafers de precisão para suportar a produção avançada de nódulos

- A adoção crescente de dispositivos 5G, processadores de IA, veículos elétricos, sensores MEMS e sensores de imagem CMOS está aumentando a demanda por soluções de processamento de wafer ultrafinas em toda Ásia-Pacífico, América do Norte e Europa

- Avanços em tecnologias de ligação temporária, moagem de precisão e sistemas de inspeção automatizados melhoraram a eficiência de produção e reduziram os riscos de danos à wafer

- Aumentar o estabelecimento de novas instalações de fabricação de semicondutores e de instalações de embalagem está a criar uma procura sustentada de equipamento de corte e desbaste de alta precisão

- Apoiado pela inovação contínua na fabricação de semicondutores e por fortes investimentos globais na capacidade de produção de chips, espera-se que o mercado de equipamentos finos de processamento de wafer e corte testemunhe um crescimento constante a longo prazo

Que fator está desafiando o crescimento do mercado de equipamentos de processamento e corte de wafer fino?

- Altos requisitos de investimento de capital associados a sistemas avançados de corte a laser, equipamento de plasma e soluções automatizadas de manuseio de wafers limitam a adoção entre fabricantes de semicondutores de pequena e média escala

- Por exemplo, durante 2024-2025, as flutuações nos preços das matérias-primas, as perturbações na cadeia de abastecimento e a escassez de componentes aumentaram os custos de produção e aquisição de equipamentos

- Desafios técnicos no manuseio de wafers ultrafinas, incluindo riscos de quebra, warpage e perda de rendimento, aumentar a complexidade operacional

- A exigência de engenheiros altamente qualificados e expertise em processos especializados aumenta as despesas operacionais

- Competição de tecnologias alternativas de embalagem e estratégias de otimização de processos podem impactar ciclos de substituição de equipamentos

- Para enfrentar esses desafios, as empresas estão focando em projetos de sistemas eficientes em termos de custos, automação aprimorada, soluções de manutenção preditiva e programas de treinamento aprimorados para aumentar a adoção global de equipamentos finos de processamento de wafers e corte

Como é o Thin Wafer Processing e Dicing Equipamento Mercado Segmentado?

O mercado é segmentado com base emcontagem de canais, aplicação e vertical.

- Por Tipo de Equipamento

Com base no tipo de equipamento, o mercado de equipamentos finos de processamento e corte de wafers é segmentado em equipamentos de deformação, equipamentos de corte e equipamentos de manuseio e suporte. O segmento Dicing Equipment dominou o mercado com uma participação de 41,6% em 2025, impulsionado pelo aumento da demanda de precisão de singleulação de wafer em embalagens avançadas de semicondutores. Tecnologias como corte de lâmina, corte a laser, e corte de plasma são amplamente adotadas para garantir perda mínima de corte e maior rendimento de chip. Aumentar a produção de dispositivos MEMS, semicondutores de potência e sensores de imagem CMOS suporta ainda mais a demanda.

Espera-se que o segmento de Equipamentos de Manuseamento e Suporte cresça no CAGR mais rápido de 2026 para 2033, apoiado pelo aumento da adoção de sistemas temporários de ligação/desossagem e soluções automatizadas de manuseio de wafers necessárias para processamento de wafers ultrafinas e ambientes de fabricação de alto volume.

- Por Tamanho do Wafer

Com base no tamanho da wafer, o mercado é segmentado em Menos de 4 polegadas, 5 polegadas e 6 polegadas, 8 polegadas, e 12 polegadas. O segmento de 12 polegadas dominou o mercado com uma participação de 45,3% em 2025, uma vez que as bolachas de 300 mm são amplamente utilizadas na fabricação avançada de semicondutores para dispositivos lógicos, de memória e de computação de alto desempenho. Tamanhos maiores de wafer permitem maior saída de chip por wafer, melhorando a eficiência de fabricação e otimização de custos.

O segmento de 8 polegadas é projetado para crescer no CAGR mais rápido de 2026 para 2033, impulsionado pela forte demanda por dispositivos de energia, sensores MEMS e semicondutores automotivos, onde a produção de nós maduros continua a expandir globalmente.

- Por Espessura de Wafer

Com base na espessura da wafer, o mercado é segmentado em 750 μm padrão ou menos fino, 120 μm mainstream avançado, e 50 μm e abaixo. O segmento mainstream avançado de 120 μm dominou o mercado com uma participação de 38,9% em 2025, apoiado pelo seu uso generalizado em embalagens avançadas, integração de CI 3D e componentes de dispositivos móveis. Esta faixa de espessura oferece um equilíbrio entre estabilidade mecânica e miniaturização do dispositivo.

Espera-se que o segmento 50 μm e inferior cresça no CAGR mais rápido de 2026 para 2033, impulsionado pelo aumento da demanda por chips ultra-finos em wearables, dispositivos de IoT e arquiteturas de semicondutores empilhadas de alta densidade.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em sensores de imagem CMOS, memória e lógica TSV, dispositivo MEMS, dispositivo Power, RFID e Outros. O segmento Memória e Lógica TSV dominou o mercado com uma participação de 40,2% em 2025, impulsionado pela rápida expansão da computação de alto desempenho, processadores de IA e tecnologias avançadas de embalagem 3D. A integração do TSV requer desbaste e corte precisos para garantir confiabilidade e desempenho.

O segmento de dispositivos Power é projetado para crescer no CAGR mais rápido de 2026 para 2033, apoiado pelo aumento da adoção de veículos elétricos, sistemas de energia renovável e soluções industriais de gerenciamento de energia.

- Por Indústria de Uso Final

Com base na indústria de uso final, o mercado de equipamentos finos de processamento de wafer e corte é segmentado em Electrónica de Consumo, Automotiva, Telecomunicações, Saúde, Aeroespacial e Defesa, Industrial e Outros. O segmento de Electrónica do Consumidor dominou o mercado com uma quota de 37,5% em 2025, impulsionada por elevados volumes de produção de smartphones, tablets, laptops e dispositivos vestíveis que exigem componentes semicondutores avançados.

Espera-se que o segmento Automotive cresça no CAGR mais rápido de 2026 para 2033, impulsionado pela adoção crescente de EVs, sistemas ADAS, eletrônica de potência e tecnologias de conectividade de veículos que exigem dispositivos semicondutores de alta confiabilidade.

Qual é a região que detém a maior parte do mercado de equipamentos de processamento e corte de wafer fino?

- A América do Norte dominou o mercado de equipamentos finos de processamento e corte de wafers com uma maior quota de receita de 41,36% em 2025, apoiada por forte capacidade de fabricação de semicondutores, tecnologias avançadas de embalagem e rápida expansão da eletrônica de potência, MEMS e produção de semicondutores compostos nos EUA e Canadá. Alta demanda por wafers ultrafinas em CIs 3D, processadores de IA, chips automotivos e dispositivos avançados de memória continua a impulsionar a adoção de sistemas de precisão de moagem, polimento e corte em fundições, IDMs e OSAT

- Os principais fabricantes de equipamentos na América do Norte estão introduzindo soluções de desbaste e corte de alta precisão, automatizadas e habilitados para IA, com monitoramento em tempo real, corte baseado em laser e mecanismos avançados de controle de estresse, fortalecendo a liderança tecnológica da região. Investimentos contínuos em nós semicondutores avançados, integração heterogênea e embalagem em nível de wafer suportam expansão a longo prazo

- Forte infra-estrutura de I&D, presença de grandes empresas de semicondutores e despesas de capital sustentadas em fábricas reforçam a dominância regional em tecnologias de processamento de wafers finas

U.S. Thin Wafer Processing and Dicing Equipment Market Insight

Os EUA são o maior contribuinte na América do Norte, impulsionado por investimentos substanciais na fabricação de semicondutores, desenvolvimento avançado de nó, e iniciativas nacionais de produção de chips. A produção crescente de aceleradores de IA, chips de computação de alto desempenho, semicondutores automotivos e eletrônicos de defesa aumenta a demanda por equipamentos ultra precisos de desbaste e corte furtivo. Expansão de embalagens em nível de wafer, integração de chiplets e tecnologias de empilhamento 3D fortalecem ainda mais o crescimento do mercado entre os principais fabs e instalações de pesquisa.

Canadá Thin Wafer Processing and Dicing Equipment Market Insight

O Canadá apoia o crescimento regional através da expansão de programas de pesquisa de semicondutores, crescimento de MEMS e desenvolvimento fotônico e crescente colaboração entre universidades e instalações de fabricação. A demanda por ferramentas finas de processamento de wafers está aumentando em eletrônica de energia, componentes aeroespaciais e aplicações de infraestrutura de telecomunicações. Iniciativas de inovação apoiadas pelo governo e talentos de engenharia qualificados contribuem para a adoção constante de sistemas avançados de manipulação de wafers e de corte de precisão.

Asia-Pacific Thin Wafer Processing and Dicing Equipment Market

Asia-Pacific é projetada para registrar o CAGR mais rápido de 8,36% de 2026 a 2033, impulsionado pela fabricação de semicondutores em larga escala, indústrias de exportação de eletrônicos fortes e rápida expansão de instalações de embalagem avançadas em toda a China, Japão, Coreia do Sul, Taiwan e Índia. A produção em alto volume de chips de memória, CIs lógicos, dispositivos de alimentação e eletrônicos de consumo aumenta significativamente a demanda por equipamentos de moagem e corte de wafer de alto rendimento. O crescimento da eletrônica EV, infraestrutura 5G, chips de IA e automação industrial acelera ainda mais a adoção de tecnologias avançadas de wafer fino em toda a região.

China Thin Wafer Processing and Dicing Equipment Market Insight

A China é um dos principais contribuintes para o crescimento da Ásia-Pacífico devido a extensos investimentos em semicondutores, expansão da capacidade de fabricação doméstica e forte apoio do governo à auto-suficiência de chips. O desenvolvimento crescente de nós avançados, semicondutores de potência e dispositivos semicondutores compostos aumenta a demanda por soluções de desbaste de precisão e corte a laser. Os ecossistemas de produção competitivos e os volumes de produção em larga escala aumentam a implantação de equipamentos regionais.

Japão Thin Wafer Processing and Dicing Equipment Market Insight

O Japão demonstra crescimento constante apoiado pela sua forte presença na fabricação de equipamentos semicondutores, engenharia de precisão e materiais avançados. Alta adoção de tecnologias de wafer ultrafinas em eletrônicos automotivos, sensores de imagem e unidades de robótica industrial demandam sistemas de moagem e corte de alta precisão. A inovação contínua em tecnologias de automação e redução de defeitos no manuseio de wafers suporta expansão a longo prazo.

Índia Thin Wafer Processing and Dicing Equipment Market Insight

A Índia está emergindo como um mercado promissor devido ao aumento das atividades de design de semicondutores, iniciativas de fabricação apoiadas pelo governo e a expansão de clusters de fabricação de eletrônicos. Foco crescente na produção nacional de chips, eletrônica automotiva e combustíveis de hardware de telecomunicações demandam por soluções de processamento de wafers e dicing na produção piloto e instalações de P&D. O reforço do desenvolvimento dos ecossistemas semicondutores reforça ainda mais a penetração futura no mercado.

South Korea Thin Wafer Processing and Dicing Equipment Market Insight

A Coreia do Sul contribui significativamente para o crescimento regional devido à sua liderança global em chips de memória, dispositivos lógicos avançados e tecnologias de exibição. A crescente produção de processadores DRAM de alta densidade, NAND e IA aumenta a demanda por trituração de wafers ultrafina e equipamentos de corte de alta precisão. Forte infraestrutura de fabricação, atualizações contínuas de tecnologia e investimento pesado em I&D sustentam o crescimento do mercado a longo prazo.

Quais são as principais empresas em Thin Wafer Processing and Dicing Equipment Market?

A indústria de processamento de bolachas finas e equipamentos de corte é liderada principalmente por empresas bem estabelecidas, incluindo:

- Tecnologias de Dicção Avançadas (Israel)

- ASMPT (Singapura)

- TECNOLOGIA AXUS (EUA)

- Cidadão Chiba Precision Co., Ltd. (Japão)

- DISCO Corporation (Japão)

- Dynatex International (EUA)

- Grupo EV (EVG) (Áustria)

- HANMI Semicondutor (Coreia do Sul)

- Han's Laser Technology Co., Ltd. (China)

- KLA Corporation (EUA)

- Lam Research Corporation (EUA)

Quais são os recentes desenvolvimentos no mercado global de equipamentos de processamento e corte de wafer fino?

- Em setembro de 2025, a Panasonic Industry comprometeu-se com 17 bilhões de JPY (USD 115 milhões) para estabelecer uma nova instalação de fabricação na Tailândia focada na produção de materiais de placa de circuito multicamadas para módulos de servidor de IA, reforçando sua posição em materiais eletrônicos avançados e apoiando a crescente demanda por aplicações de embalagens semicondutores de alto desempenho, reforçando assim as capacidades da cadeia de suprimentos na Ásia

- Em abril de 2025, a Tokyo Electron e a IBM renovaram sua parceria de cinco anos de pesquisa e desenvolvimento para avançar as tecnologias de desossagem a laser e corte de plasma sob medida para nós semicondutores sub-2 nm, visando melhorar a precisão e o rendimento no processamento de wafers de última geração, acelerando assim a inovação em processos avançados de fabricação de chips

- Em abril de 2025, a China acelerou sua estratégia para consolidar cerca de 200 fabricantes nacionais de equipamentos semicondutores em 10 grupos maiores para aumentar a capacidade de produção indígena e a competitividade tecnológica, fortalecendo a auto-confiança do país no desenvolvimento de chip-tool, aumentando assim as capacidades de equipamentos domésticos no ecossistema de processamento de wafers fino

- Em fevereiro de 2025, a 3M juntou-se ao Consórcio US-JOINT para desenvolver colaborativamente materiais de embalagem avançados de última geração em um novo hub de P&D Silicon Valley, apoiando a inovação em tecnologias de integração heterogênea e em nível de wafer, aumentando assim os avanços de materiais para processamento de wafers finas e aplicações de corte

- Em dezembro de 2022, a DISCO Corporation introduziu o DFG8541, um sistema de moagem totalmente automatizado capaz de processar bolachas de silício e carboneto de silício de até 8 polegadas de diâmetro, melhorando a eficiência e precisão em operações de desbaste, fortalecendo assim as capacidades de fabricação de semicondutores de alto desempenho.

- Em janeiro de 2021, a UTAC Holdings Ltd. concluiu a aquisição de ativos baseados em wafers de Singapura da Powertech Technology (Singapura) Pte. Ltd., e entrou em Serviços Transicionais e Contratos de Licença para garantir uma transferência operacional sem descontinuidades, expandindo assim sua carteira avançada de serviços de embalagens e wafers.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.