Global Thyroid Eye Disease Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.67 Billion

USD

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

Segmentação do Mercado Global de Tratamento da Doença Ocular da Tireoide, por Medicamento (Anticorpo Monoclonal, Vitamina, Corticosteroide e Outros), Tratamento (Cirurgia, Terapia com Iodo Radioativo e Medicamentos), Diagnóstico (Exame de Imagem, Ultrassom Orbital, Exame de Sangue, Teste de Captação de Iodo Radioativo e Exame Físico), Dosagem ( Comprimido , Injeção e Outros), Via de Administração (Oral, Intravenosa, Tópica e Outras), Usuários Finais (Clínica, Hospital e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de tratamento da doença ocular da tireoide

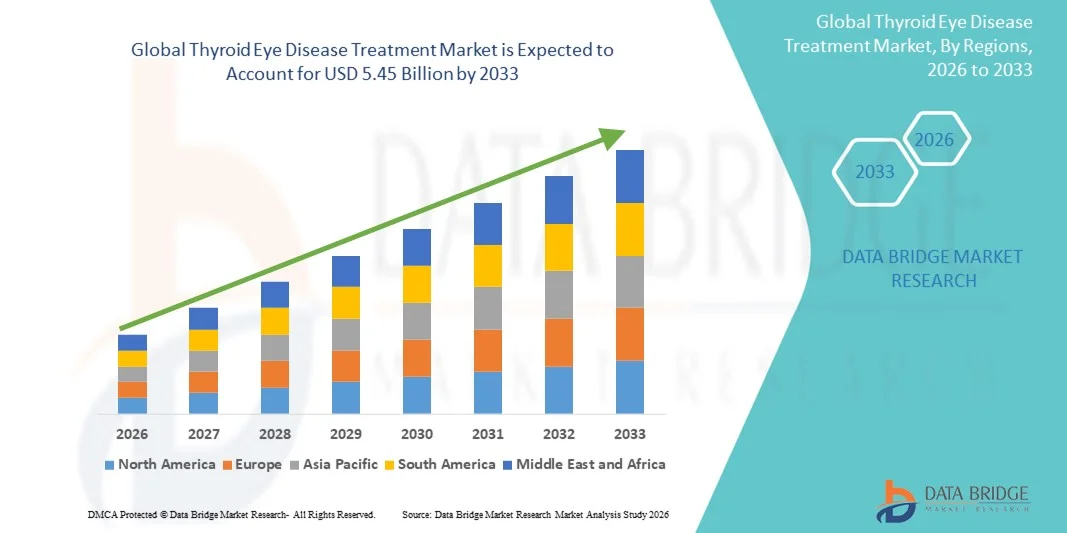

- O mercado global de tratamento da doença ocular da tireoide foi avaliado em US$ 2,67 bilhões em 2025 e deverá atingir US$ 5,45 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 9,34% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios da tireoide em todo o mundo, juntamente com a maior conscientização sobre as complicações oftalmológicas associadas à disfunção tireoidiana.

- Além disso, os avanços em terapias direcionadas, produtos biológicos e intervenções cirúrgicas minimamente invasivas, juntamente com o crescente acesso a cuidados oftalmológicos especializados, estão acelerando a adoção de soluções para o tratamento da Doença Ocular da Tireoide, impulsionando significativamente o crescimento do setor.

Análise de mercado para tratamento de doenças oculares da tireoide

- O tratamento da doença ocular da tireoide, que oferece intervenções terapêuticas avançadas para complicações oculares associadas a distúrbios da tireoide, é cada vez mais vital nos sistemas de saúde modernos, tanto em ambientes clínicos quanto hospitalares, devido à sua eficácia, perfil de segurança aprimorado e integração com abordagens de tratamento multidisciplinares.

- A crescente demanda por tratamento para doenças oculares da tireoide é impulsionada principalmente pela prevalência cada vez maior de distúrbios oculares relacionados à tireoide, pela maior conscientização entre pacientes e profissionais de saúde e pela crescente adoção de soluções terapêuticas inovadoras.

- A América do Norte dominou o mercado de tratamento da doença ocular da tireoide, com a maior participação na receita, de 40% em 2025, impulsionada por uma infraestrutura de saúde avançada, alta adoção de tratamentos oftalmológicos especializados, redes de saúde bem estabelecidas e forte presença de importantes empresas farmacêuticas e de biotecnologia.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de tratamento de doenças oculares da tireoide durante o período de previsão, impulsionada pelo aumento dos gastos com saúde, pela crescente conscientização sobre distúrbios oculares relacionados à tireoide, pela urbanização acelerada e pelo acesso facilitado a opções de tratamento avançadas em países como China, Índia e Japão.

- O segmento de medicamentos representou a maior fatia da receita de mercado em 2025, com 54,2%, impulsionado pela demanda por controle sistêmico da disfunção e inflamação da tireoide.

Escopo do relatório e segmentação do mercado de tratamento de doenças oculares da tireoide

|

Atributos |

Principais informações de mercado sobre o tratamento da doença ocular da tireoide |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

• Sanofi (França) |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de tratamento de doenças oculares da tireoide

Crescente foco em terapias avançadas e abordagens de tratamento personalizadas

- Uma tendência significativa e crescente no mercado global de tratamento da doença ocular da tireoide é a adoção cada vez maior de terapias avançadas e estratégias de tratamento personalizadas. Isso inclui o uso crescente de anticorpos monoclonais, terapias com corticosteroides direcionadas e intervenções cirúrgicas minimamente invasivas, adaptadas aos perfis individuais de cada paciente.

- Por exemplo, os recentes avanços na terapia com anticorpos monoclonais para a doença ocular da tireoide moderada a grave permitiram um direcionamento mais preciso das vias inflamatórias, reduzindo os danos teciduais e melhorando os resultados para os pacientes. Da mesma forma, ferramentas de diagnóstico aprimoradas, como exames de imagem orbital e análise de biomarcadores sanguíneos, permitem que os médicos desenvolvam planos de tratamento personalizados.

- A integração de estratégias de tratamento multimodal, combinando cirurgia, radioterapia e intervenções farmacológicas, está se tornando mais comum. Os médicos agora utilizam protocolos baseados em evidências que otimizam o momento, a dosagem e a terapia combinada para aumentar a eficácia e minimizar os efeitos colaterais.

- A tendência para opções de tratamento minimamente invasivas e não cirúrgicas é impulsionada pela demanda dos pacientes por terapias com menos complicações, tempo de recuperação reduzido e melhores resultados estéticos.

- Inovações farmacêuticas, como novas formulações de corticosteroides e anticorpos monoclonais orais, reforçam ainda mais a adoção de tratamentos personalizados. Essas terapias não apenas atuam na fisiopatologia subjacente, mas também melhoram a adesão ao tratamento e reduzem os efeitos colaterais sistêmicos.

- De modo geral, a crescente ênfase em planos de tratamento individualizados, diretrizes baseadas em evidências e protocolos de terapia combinada está remodelando fundamentalmente o manejo de pacientes com doença ocular da tireoide e expandindo o panorama terapêutico.

Dinâmica do mercado de tratamento de doenças oculares da tireoide

Motorista

Aumento da prevalência e crescente conscientização sobre a doença ocular da tireoide.

- A crescente prevalência de distúrbios da tireoide, particularmente doenças autoimunes como a doença de Graves, é um dos principais impulsionadores do crescimento do mercado. Com a doença ocular da tireoide afetando cerca de 25 a 50% dos pacientes com doença de Graves, a demanda por soluções terapêuticas eficazes está se expandindo globalmente.

- Por exemplo, o aumento dos programas de rastreio e das campanhas de educação do paciente em regiões desenvolvidas incentiva a gestão proativa, enquanto as economias emergentes testemunham uma melhoria gradual no acesso ao diagnóstico.

- A crescente conscientização entre pacientes e profissionais de saúde sobre as possíveis complicações, incluindo comprometimento da visão e desfiguração, levou a diagnósticos e inícios de tratamento mais precoces. Essa abordagem de intervenção precoce melhora o prognóstico e reduz os custos de saúde a longo prazo.

- A expansão da infraestrutura de saúde, o acesso facilitado a clínicas oftalmológicas especializadas e a crescente disponibilidade de redes de colaboração entre endocrinologia e oftalmologia estão contribuindo para a adoção oportuna do tratamento.

- De forma geral, a combinação de maior prevalência da doença, maior conscientização e melhor acesso a cuidados especializados continua impulsionando o crescimento do mercado de tratamento da doença ocular da tireoide.

Restrição/Desafio

Altos custos de tratamento e acesso limitado em certas regiões.

- Apesar dos avanços tecnológicos, o alto custo dos anticorpos monoclonais, das intervenções cirúrgicas e dos exames de imagem avançados continua sendo uma barreira significativa, principalmente em regiões em desenvolvimento. Muitos pacientes enfrentam dificuldades financeiras que limitam o acesso ao tratamento ideal.

- Por exemplo, em 2024, um relatório da região Ásia-Pacífico destacou que menos de 30% dos pacientes com doença ocular da tireoide moderada a grave tinham acesso à terapia com anticorpos monoclonais devido ao custo e à disponibilidade limitada em hospitais, ilustrando o impacto real dessas barreiras.

- Além disso, a necessidade de infraestrutura de saúde especializada, incluindo oftalmologistas e cirurgiões orbitais treinados, pode restringir a disponibilidade do tratamento em áreas rurais ou subdesenvolvidas.

- A adesão ao tratamento também representa um desafio devido à duração prolongada da terapia, aos potenciais efeitos colaterais e às frequentes consultas de acompanhamento necessárias para monitorar a progressão da doença e a resposta terapêutica.

- A variabilidade na cobertura dos seguros afeta ainda mais o acesso dos pacientes, com muitas terapias avançadas sendo parcialmente reembolsadas ou totalmente excluídas em certos mercados.

- Abordar esses desafios por meio de opções de tratamento com boa relação custo-benefício, programas de assistência ao paciente e uma distribuição mais ampla de centros de atendimento especializado é fundamental para sustentar a expansão do mercado.

Escopo do mercado de tratamento da doença ocular da tireoide

O mercado é segmentado com base em medicamento, tratamento, diagnóstico, dosagem, via de administração, usuários finais e canal de distribuição.

- Por droga

Com base no medicamento, o mercado de tratamento da doença ocular da tireoide é segmentado em anticorpos monoclonais, vitaminas, corticosteroides e outros. O segmento de anticorpos monoclonais dominou a maior participação de mercado em receita, com 48,6% em 2025, impulsionado pela crescente adoção de terapias biológicas direcionadas para pacientes com doença ocular da tireoide moderada a grave. Os anticorpos monoclonais são preferidos por sua eficácia na redução da inflamação, controle da proptose e prevenção da progressão da doença. Ensaios clínicos e aprovações de medicamentos como o teprotumumabe aumentaram a conscientização e a confiança entre os oftalmologistas. Hospitais e clínicas especializadas preferem os anticorpos monoclonais devido aos seus resultados terapêuticos previsíveis e protocolos de dosagem padronizados. O segmento se beneficia do aumento dos gastos com saúde, da cobertura de planos de saúde e da expansão dos programas de acesso a pacientes. Além disso, a terapia direcionada minimiza os efeitos colaterais em comparação com os corticosteroides tradicionais, aumentando a adesão do paciente. A crescente prevalência de disfunção tireoidiana, particularmente em populações idosas, continua a impulsionar a demanda. Campanhas de conscientização realizadas por organizações de saúde enfatizam a intervenção precoce com anticorpos monoclonais. As parcerias entre empresas farmacêuticas e prestadores de serviços de saúde melhoram a distribuição e a acessibilidade. A pesquisa avançada em produtos biológicos impulsiona ainda mais a expansão do portfólio de produtos em desenvolvimento, reforçando a posição dominante no mercado.

O segmento de vitaminas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,8%, entre 2026 e 2033, impulsionado pela crescente conscientização sobre terapias complementares para a doença ocular da tireoide. Vitaminas, particularmente antioxidantes e suplementos de selênio, são utilizadas como complemento aos tratamentos convencionais e para melhorar a qualidade de vida. A crescente adesão entre pacientes com doença leve ou em estágio inicial contribui para o crescimento do segmento. As vitaminas são frequentemente recomendadas em ambientes ambulatoriais, facilitando a administração e o monitoramento. Estudos clínicos que destacam seus potenciais benefícios na desaceleração da progressão da doença impulsionam o uso. A disponibilidade em farmácias físicas e online acelera ainda mais a adoção. O crescimento da população preocupada com a saúde e que busca terapias complementares apoia a expansão. A preferência por intervenções não invasivas e de baixo risco incentiva uma maior aceitação. O aumento das recomendações médicas para terapia vitamínica adjuvante impulsiona a penetração do segmento. Campanhas de educação e conscientização do mercado fortalecem a confiança dos pacientes na suplementação vitamínica.

- Por tratamento

Com base no tratamento, o mercado é segmentado em Cirurgia, Terapia com Iodo Radioativo e Medicamentos. O segmento de Medicamentos representou a maior participação na receita do mercado, com 54,2% em 2025, impulsionado pela demanda por controle sistêmico da disfunção e inflamação da tireoide. Os medicamentos, incluindo corticosteroides e imunomoduladores, são amplamente utilizados devido à facilidade de administração e eficácia nos estágios iniciais e moderados da doença. Os médicos preferem medicamentos como tratamento inicial para reduzir a atividade da doença e prevenir complicações que ameaçam a visão. A crescente prevalência de doenças autoimunes da tireoide impulsiona a adoção desses medicamentos. As empresas farmacêuticas concentram-se no desenvolvimento de terapias combinadas para melhorar os resultados. A acessibilidade por meio de hospitais e farmácias contribui para a dominância do segmento. As diretrizes clínicas que recomendam a intervenção precoce com medicamentos reforçam ainda mais sua participação de mercado. A expansão dos programas de cuidados crônicos melhora a adesão ao tratamento a longo prazo. A cobertura de planos de saúde e os programas governamentais de saúde aumentam a acessibilidade e o alcance dos tratamentos. A preferência dos pacientes por intervenções não invasivas em vez de cirurgias contribui para a dominância dos medicamentos.

O segmento de Cirurgia deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,9%, entre 2026 e 2033, impulsionado principalmente pelos avanços em procedimentos de descompressão orbital e estrabismo. Intervenções cirúrgicas são necessárias em casos graves ou refratários, nos quais os medicamentos são insuficientes. Melhorias tecnológicas e técnicas minimamente invasivas aumentam a segurança do paciente e reduzem o tempo de recuperação. A crescente disponibilidade de cirurgiões oftalmológicos especializados também contribui para o crescimento. A maior conscientização sobre as opções cirúrgicas entre pacientes e médicos impulsiona a adoção desses procedimentos. Procedimentos cirúrgicos para restauração funcional e estética estão ganhando popularidade. A integração de imagens e planejamento pré-operatórios aumenta as taxas de sucesso. A expansão de hospitais terciários e centros oftalmológicos especializados acelera o crescimento do segmento. Melhores resultados pós-operatórios incentivam mais pacientes a optarem pela cirurgia. Parcerias entre empresas de dispositivos médicos e hospitais impulsionam a adoção de ferramentas cirúrgicas avançadas.

- Por diagnóstico

Com base no diagnóstico, o mercado é segmentado em Exames de Imagem, Ultrassonografia Orbital, Exames de Sangue, Teste de Captação de Iodo Radioativo e Exame Físico. O segmento de Exames de Imagem dominou a maior participação de mercado em receita, com 49,5% em 2025, devido ao seu papel crucial na avaliação de alterações nos tecidos orbitais, envolvimento dos músculos extraoculares e gravidade da doença. Técnicas de imagem, como tomografia computadorizada (TC) e ressonância magnética (RM), fornecem informações estruturais detalhadas, essenciais para o planejamento do tratamento. Hospitais e clínicas oftalmológicas especializadas dependem fortemente de exames de imagem tanto para avaliações iniciais quanto de acompanhamento. A crescente disponibilidade de equipamentos de imagem avançados em economias emergentes sustenta a dominância do mercado. Os exames de imagem permitem o monitoramento preciso da resposta ao tratamento, auxiliando na tomada de decisões clínicas. A integração com registros eletrônicos de saúde facilita o acompanhamento longitudinal dos pacientes. Radiologistas e oftalmologistas preferem exames de imagem para avaliações pré-operatórias. Políticas de reembolso e cobertura de planos de saúde incentivam uma maior utilização. A expansão de centros de diagnóstico e a adoção de análises automatizadas de imagem melhoram a eficiência. A preferência dos pacientes por diagnósticos não invasivos reforça a dominância dos exames de imagem.

O segmento de ultrassom orbital deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,8%, entre 2026 e 2033, impulsionado por sua relação custo-benefício, acessibilidade e capacidade de avaliar a espessura dos músculos extraoculares e a gordura orbital. Dispositivos de ultrassom portáteis permitem diagnósticos no local de atendimento, favorecendo a adoção em clínicas. O ultrassom auxilia no monitoramento da resposta ao tratamento e da progressão da doença. A crescente adoção em clínicas ambulatoriais acelera o crescimento do segmento. Pesquisas clínicas que validam a eficácia do ultrassom aumentam a confiança entre os médicos. A expansão de programas de treinamento em diagnóstico aprimora o uso. A crescente conscientização dos pacientes sobre opções de diagnóstico não invasivas incentiva a preferência por esse método. A integração com sistemas de imagem digital aprimora a geração de laudos e o registro de dados. A portabilidade do segmento e a menor exposição à radiação favorecem uma adoção mais ampla.

- Por dosagem

Com base na dosagem, o mercado é segmentado em Comprimidos, Injetáveis e Outros. O segmento de Comprimidos representou a maior participação na receita de mercado, com 51,6% em 2025, devido à conveniência para o paciente, facilidade de autoadministração e custo-benefício. Os comprimidos são preferidos para o controle a longo prazo dos níveis de hormônios tireoidianos e para terapias anti-inflamatórias. A alta adesão do paciente e os processos de fabricação bem estabelecidos reforçam a dominância do mercado. A ampla disponibilidade em hospitais, clínicas e farmácias contribui para a grande participação de mercado. A preferência clínica pela administração oral nos estágios iniciais e moderados da doença impulsiona a adoção. A familiaridade do paciente com os comprimidos garante melhor adesão ao tratamento. A expansão das redes de farmácias garante a acessibilidade. As aprovações regulatórias e a padronização da dosagem fortalecem a liderança de mercado. O aumento da prevalência de doenças crônicas da tireoide sustenta a demanda.

O segmento de Injeções deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 13,1%, entre 2026 e 2033, principalmente devido ao aumento do uso de terapias com anticorpos monoclonais e injeções de corticosteroides para casos graves. As terapias injetáveis oferecem início de ação rápido e direcionado. A administração hospitalar e a adoção em clínicas impulsionam o crescimento do segmento. Os avanços tecnológicos em autoinjetores e biossimilares aumentam a acessibilidade. A crescente preferência dos médicos por dosagens precisas acelera a expansão do mercado. A crescente cobertura de planos de saúde para injeções avançadas melhora a acessibilidade financeira. Os resultados para os pacientes e a redução dos efeitos colaterais impulsionam a adoção. A expansão de clínicas especializadas apoia a penetração da terapia injetável. A crescente conscientização clínica e as recomendações das diretrizes reforçam ainda mais o crescimento.

- Por via administrativa

Com base na via de administração, o mercado é segmentado em Oral, Intravenosa, Tópica e Outras. O segmento Oral dominou a maior participação de mercado em receita, com 53,2% em 2025, devido ao seu uso disseminado em terapias com corticosteroides e hormônios. A administração oral garante facilidade de uso, adesão do paciente e custo-benefício. Comprimidos e cápsulas são preferidos tanto em ambientes hospitalares quanto ambulatoriais para o tratamento crônico. A acessibilidade por meio de farmácias de varejo e hospitalares reforça a dominância do mercado. As diretrizes clínicas favorecem a terapia oral para estágios iniciais e moderados da doença. A familiaridade e o conforto do paciente com a administração oral aumentam a adesão. A expansão do atendimento ambulatorial impulsiona o crescimento. A cobertura de seguro saúde e a padronização da dosagem aumentam ainda mais a utilização.

O segmento de terapia intravenosa deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,6%, entre 2026 e 2033, impulsionado por terapias com anticorpos monoclonais que requerem administração hospitalar ou em clínicas. A terapia intravenosa garante administração controlada, ação rápida e monitoramento de eventos adversos. A adoção de protocolos de tratamento intravenoso por hospitais acelera o crescimento. Centros de infusão especializados e equipes treinadas melhoram a acessibilidade. Pesquisas clínicas que comprovam a eficácia aumentam a confiança dos médicos. A crescente prevalência de doença ocular da tireoide grave incentiva a adoção da terapia intravenosa. A integração com programas de infusão ambulatorial aumenta a conveniência.

- Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Clínicas, Hospitais e Outros. O segmento de Hospitais dominou a maior participação na receita de mercado, com 60,3% em 2025, impulsionado pelo alto volume de pacientes, disponibilidade de oftalmologistas especializados e infraestrutura para diagnósticos e tratamentos avançados. Os hospitais oferecem atendimento abrangente, incluindo exames de imagem, injeções e cirurgias. A cobertura de planos de saúde e a centralização das compras reforçam a dominância do mercado. Redes de encaminhamento e iniciativas governamentais de saúde apoiam a adoção hospitalar. Diretrizes clínicas frequentemente recomendam o tratamento hospitalar para casos graves.

O segmento de clínicas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 10,1%, entre 2026 e 2033, devido ao aumento das consultas ambulatoriais e à crescente conscientização sobre o manejo precoce de doenças. As clínicas oferecem acesso facilitado para o monitoramento de casos leves a moderados. A expansão de clínicas especializadas em oftalmologia e endocrinologia impulsiona o crescimento. Ferramentas de diagnóstico portáteis e terapias no local de atendimento aumentam a adoção. A integração da telemedicina possibilita um alcance mais amplo. A crescente preferência dos pacientes por atendimento ambulatorial aumenta o potencial de crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Farmácia Online. O segmento de Farmácia Hospitalar detinha a maior participação na receita de mercado, com 57,4% em 2025, visto que os hospitais adquirem terapias orais e injetáveis em grandes quantidades para atendimento ambulatorial e hospitalar. A aquisição centralizada, a conformidade regulatória e a garantia da qualidade reforçam a liderança do segmento. Parcerias estratégicas com empresas farmacêuticas asseguram um fornecimento consistente. O segmento de Farmácia Hospitalar também se beneficia de farmacêuticos treinados que podem fornecer aconselhamento aos pacientes, garantindo o uso correto e a adesão aos protocolos de tratamento. Além disso, os hospitais frequentemente participam de ensaios clínicos e programas de assistência ao paciente, fortalecendo ainda mais a dominância do segmento e ampliando o acesso a terapias avançadas.

O segmento de farmácias online deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,9%, entre 2026 e 2033, devido ao crescimento do comércio eletrônico e das plataformas de saúde digital. As farmácias online oferecem conveniência em termos de pedidos, entrega em domicílio e modelos de assinatura. O aumento da penetração da internet e do uso de smartphones impulsiona a adoção. Kits de terapia domiciliar e a disponibilidade de medicamentos orais também contribuem para o crescimento. A telemedicina e as consultas de saúde digital aumentam a confiança do consumidor. Pacientes em áreas remotas se beneficiam da maior acessibilidade. A crescente preferência por entregas sem contato favorece a expansão. Preços competitivos e ofertas promocionais fortalecem a adoção.

Análise Regional do Mercado de Tratamento da Doença Ocular da Tireoide

- A América do Norte dominou o mercado de tratamento da doença ocular da tireoide, com a maior participação na receita, de 40% em 2025.

- Apoiada por uma infraestrutura de saúde avançada, a adesão a tratamentos oftalmológicos especializados é elevada.

- Redes de saúde bem estabelecidas e forte presença de importantes empresas farmacêuticas e de biotecnologia.

Panorama do Mercado de Tratamento de Doenças Oculares da Tireoide nos EUA:

O mercado de tratamento de doenças oculares da tireoide nos EUA detinha a maior participação de receita na América do Norte em 2025, impulsionado pelo aumento do diagnóstico da doença, pela crescente adoção de terapias biológicas e com anticorpos monoclonais e por estruturas robustas de reembolso de saúde. A presença de centros oftalmológicos avançados e iniciativas de pesquisa para terapias inovadoras também contribuem para o crescimento do mercado.

Panorama do Mercado Europeu de Tratamento de Doenças Oculares da Tireoide:

Prevê-se que o mercado europeu de tratamento de doenças oculares da tireoide cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, devido à crescente prevalência de distúrbios da tireoide, à infraestrutura de saúde bem desenvolvida e à crescente adoção de modalidades de tratamento avançadas. Países como Alemanha, França e Reino Unido estão testemunhando um crescimento significativo tanto em ambientes clínicos quanto hospitalares.

Análise do Mercado de Tratamento da Doença Ocular da Tireoide no Reino Unido:

Prevê-se que o mercado de tratamento da doença ocular da tireoide no Reino Unido cresça de forma constante durante o período de previsão, impulsionado pelo aumento da conscientização dos pacientes, pelas iniciativas governamentais de saúde para o diagnóstico precoce e pela crescente adoção de intervenções farmacológicas e cirúrgicas para a doença ocular da tireoide.

Panorama do Mercado de Tratamento de Doenças Oculares da Tireoide na Alemanha:

O mercado de tratamento de doenças oculares da tireoide na Alemanha deverá apresentar um crescimento notável, impulsionado por sistemas de saúde robustos, centros de oftalmologia avançados e o foco crescente em abordagens de tratamento personalizadas para doenças oculares da tireoide.

Panorama do Mercado de Tratamento de Doenças Oculares da Tireoide na Região Ásia-Pacífico:

O mercado de tratamento de doenças oculares da tireoide na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida de 2026 a 2033, impulsionado pelo aumento dos gastos com saúde, pela crescente prevalência de distúrbios da tireoide, pela urbanização e pelo acesso facilitado a opções de tratamento avançadas em países como China, Índia e Japão.

Panorama do Mercado de Tratamento de Doenças Oculares da Tireoide no Japão:

O mercado japonês de tratamento de doenças oculares da tireoide está em crescimento devido à alta conscientização sobre distúrbios oculares relacionados à tireoide, ao aumento da população idosa e à demanda por terapias biológicas e cuidados oftalmológicos avançados, tanto em hospitais quanto em clínicas especializadas.

Panorama do Mercado de Tratamento de Doenças Oculares da Tireoide na China:

O mercado de tratamento de doenças oculares da tireoide na China representou a maior participação na receita do mercado na região Ásia-Pacífico em 2025, devido ao aumento da conscientização dos pacientes, à rápida urbanização, à melhoria da infraestrutura de saúde e à crescente disponibilidade de opções de tratamento avançadas para doenças oculares da tireoide em hospitais e clínicas.

Participação de mercado no tratamento da doença ocular da tireoide

O setor de tratamento de doenças oculares da tireoide é liderado principalmente por empresas consolidadas, incluindo:

• Sanofi (França)

• Pfizer Inc. (EUA)

• AbbVie Inc. (EUA)

• Merck & Co., Inc. (EUA)

• Bristol-Myers Squibb (EUA)

• Amgen Inc. (EUA)

• Eli Lilly and Company (EUA)

• Astellas Pharma Inc. (Japão)

• Takeda Pharmaceutical Company Limited (Japão)

• Bayer AG (Alemanha)

• Fujifilm Pharma (Japão)

• Spectra Laboratories (EUA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Glenmark Pharmaceuticals (Índia)

• Sun Pharmaceutical Industries Ltd. (Índia)

• Hikma Pharmaceuticals PLC (Reino Unido)

• Celgene Corporation (EUA)

• Janssen Pharmaceuticals (Bélgica)

Últimos desenvolvimentos no mercado global de tratamento de doenças oculares da tireoide

- Em abril de 2023, a FDA (Food and Drug Administration) dos EUA aprovou uma indicação atualizada para o Tepezza (teprotumumab-trbw), permitindo seu uso em pacientes com doença ocular da tireoide, independentemente da atividade ou duração da doença. Essa aprovação foi baseada em dados de um estudo de Fase 4 que demonstraram que mesmo pacientes com baixos níveis de atividade da doença apresentaram reduções significativas na protrusão ocular após 24 semanas.

- Em novembro de 2023, a Acelyrin divulgou resultados positivos de prova de conceito de Fase 1/2 para o lonigutamab, um anticorpo monoclonal subcutâneo direcionado ao IGF-1R na orbitopatia de Graves. Os pacientes apresentaram melhorias rápidas na proptose e no Escore de Atividade Clínica em apenas três semanas após a primeira dose.

- Em junho de 2023, a Immunovant publicou dados da Fase 2 para o batoclimab (HBM9161), um inibidor de FcRn desenvolvido para reduzir anticorpos patogênicos na doença ocular da tireoide. Os resultados iniciais mostraram segurança favorável e reduções nos biomarcadores da doença, sugerindo uma nova via de tratamento com foco em doenças autoimunes.

- Em setembro de 2024, a Viridian Therapeutics anunciou que sua terapia experimental veligrotug, um inibidor do IGF-1R, atingiu seus objetivos primários e secundários em um estudo de fase final: 64% dos pacientes apresentaram uma redução significativa na proptose após 15 semanas.

- Em abril de 2025, o CHMP (Comitê de Medicamentos para Uso Humano) da Agência Europeia de Medicamentos (EMA) emitiu um parecer positivo recomendando a primeira autorização de comercialização do Tepezza (teprotumumab) para adultos com doença ocular da tireoide moderada a grave na Europa.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.