Global Tinnitus Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.81 Billion

USD

3.55 Billion

2025

2033

USD

2.81 Billion

USD

3.55 Billion

2025

2033

| 2026 –2033 | |

| USD 2.81 Billion | |

| USD 3.55 Billion | |

| % | |

|

Segmentação do Mercado Global de Zumbido, por Tipo (Zumbido Subjetivo, Zumbido Objetivo, Zumbido Sensorial, Zumbido Somático e Outros), Tratamento (Medicamentos, Cirurgia, Terapia, Dispositivos e Outros), Classe de Medicamento (Antidepressivos, Benzodiazepínicos, Corticosteroides, Análogos de Prostaglandinas e Outros), Tipo de Tratamento (Natural/Caseiro e Médico), Via de Administração (Oral, Parenteral e Outras), Usuários Finais (Hospitais, Assistência Domiciliar, Clínicas Especializadas e Outros), Canal de Distribuição (Farmácia Hospitalar, Farmácia Online e Farmácia de Varejo) - Tendências e Previsões do Setor até 2033

Tamanho do mercado de zumbido

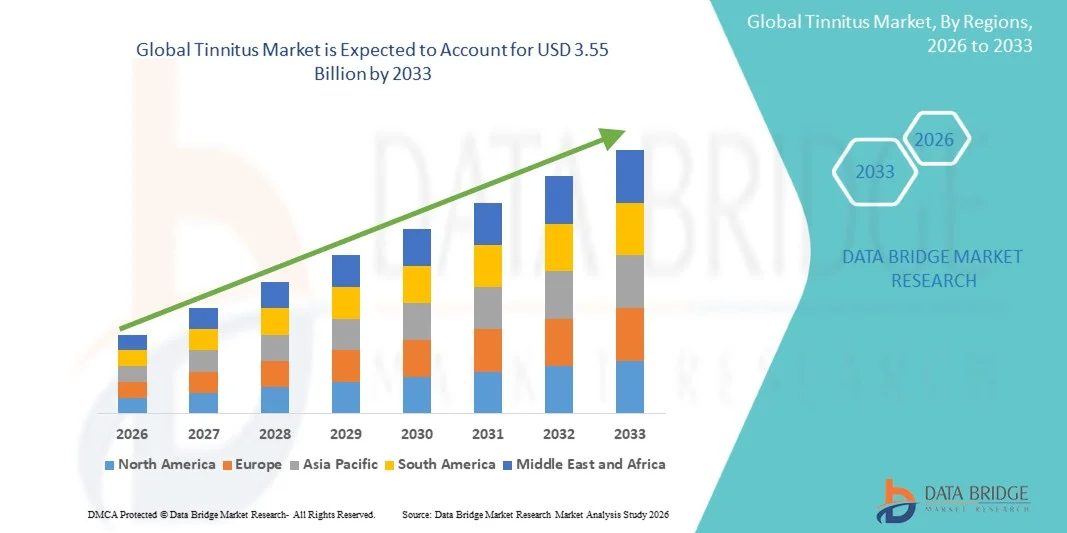

- O mercado global de zumbido foi avaliado em US$ 2,81 bilhões em 2025 e espera-se que atinja US$ 3,55 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de casos de zumbido em todo o mundo, sustentada pela maior exposição à poluição sonora, pelo envelhecimento da população e pela maior incidência de distúrbios auditivos tanto em economias desenvolvidas quanto emergentes.

- Além disso, a crescente conscientização sobre o diagnóstico precoce e as opções de tratamento, aliada aos avanços em abordagens terapêuticas como terapia sonora, terapia cognitivo-comportamental e dispositivos de neuromodulação, está fortalecendo a adesão dos pacientes a soluções eficazes de tratamento.

Análise de mercado de zumbido

- O zumbido no ouvido, caracterizado pela percepção de um som ou ruído nos ouvidos sem uma fonte externa, é cada vez mais reconhecido como um problema significativo de saúde pública, impulsionando a demanda por soluções de diagnóstico, terapêuticas e de gestão em ambientes clínicos e de cuidados domiciliares, devido ao seu impacto na qualidade de vida, no sono e no bem-estar mental.

- O aumento da prevalência do zumbido é impulsionado principalmente por fatores como a crescente exposição a ruídos altos, a perda auditiva relacionada à idade, o aumento de casos de infecções de ouvido e o uso de medicamentos ototóxicos, juntamente com a crescente conscientização e as taxas de diagnóstico entre a população urbana e idosa.

- A América do Norte dominou o mercado de zumbido com uma participação substancial de 38,5% na receita em 2025, impulsionada por uma infraestrutura de saúde avançada, altos níveis de conscientização, forte adoção de serviços de saúde auditiva e a presença de importantes fornecedores de audiologia e dispositivos médicos . Os EUA testemunharam uma significativa adoção de terapias para o tratamento do zumbido e soluções auditivas digitais, impulsionada por avanços tecnológicos e pela expansão de iniciativas de pesquisa clínica.

- A região Ásia-Pacífico deverá ser a de crescimento mais rápido no mercado de zumbido durante o período de previsão, devido ao aumento dos investimentos em saúde, à crescente urbanização, ao aumento da renda disponível e à expansão da conscientização e do diagnóstico de distúrbios auditivos em economias emergentes.

- O segmento de terapia dominou o mercado de zumbido com uma participação significativa de 42,7% em 2025, impulsionado pela ampla adoção da terapia cognitivo-comportamental, terapia sonora, terapia de reabilitação do zumbido e outras abordagens não invasivas destinadas a controlar os sintomas e melhorar a qualidade de vida do paciente.

Escopo do relatório e segmentação do mercado de zumbido

|

Atributos |

Principais informações de mercado sobre zumbido no ouvido |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de zumbido

“Avanços em terapias digitais e cuidados personalizados impulsionados por IA”

- A significant and accelerating trend in the global tinnitus market is the increasing integration of digital therapeutics, artificial intelligence (AI), and mobile-based health platforms aimed at delivering personalized and remote tinnitus management solutions

- For instance, AI-enabled tinnitus applications such as mobile sound therapy platforms and cognitive behavioral therapy (CBT)-based digital tools are being used to customize treatment plans based on patient-reported symptoms and usage patterns

- AI integration in tinnitus management enables features such as adaptive sound masking, predictive symptom tracking, and intelligent recommendations that adjust therapy intensity based on patient response over time

- The growing integration of digital health platforms with wearable devices and tele-audiology services allows continuous monitoring of auditory conditions and seamless access to remote consultations, improving patient adherence and engagement

- This trend towards data-driven, patient-centric, and technology-enabled tinnitus care is fundamentally reshaping treatment expectations, with companies and healthcare providers developing app-based ecosystems and connected hearing solutions compatible with smartphones and wearable devices

- The demand for AI-powered and digitally delivered tinnitus management solutions is growing rapidly across both developed and emerging regions, as patients increasingly prioritize convenience, accessibility, and personalized long-term symptom relief

- Additionally, the growing penetration of smartphones and internet connectivity is supporting wider adoption of app-based tinnitus therapies and remote monitoring solutions

Tinnitus Market Dynamics

Driver

“Rising Prevalence of Hearing Disorders and Growing Awareness of Tinnitus Management”

- The increasing incidence of hearing disorders, including tinnitus, driven by factors such as prolonged noise exposure, aging populations, and lifestyle-related auditory damage, is a significant driver for the heightened demand for tinnitus diagnosis and treatment solutions

- For instance, growing screening initiatives and awareness campaigns by healthcare organizations and audiology clinics are encouraging early diagnosis and intervention, leading to higher adoption of tinnitus management therapies and hearing care services

- As patients and healthcare providers become more aware of the long-term impacts of untreated tinnitus on mental health and quality of life, there is a rising preference for advanced therapeutic options such as sound therapy, cognitive behavioral therapy, and neuromodulation-based treatments

- Furthermore, the expansion of audiology infrastructure and increasing availability of specialized hearing care professionals are making tinnitus diagnosis and treatment more accessible across both urban and semi-urban populations

- The growing use of digital hearing aids, masking devices, and telehealth platforms that offer integrated tinnitus management features is further propelling market adoption across residential and clinical settings

- Additionally, increasing healthcare expenditure and government initiatives aimed at improving hearing health are supporting broader access to tinnitus care services

- Moreover, rising collaborations between medical device companies and research institutions are fostering innovation in advanced tinnitus treatment solutions

Restraint/Challenge

“Limited Cure Availability and Challenges in Accurate Diagnosis”

- One of the major challenges in the tinnitus market is the absence of a definitive cure, as most available treatment options focus on symptom management rather than complete elimination of the condition

- For instance, variability in tinnitus perception among patients and the subjective nature of symptoms make accurate diagnosis and standardized treatment planning difficult for healthcare providers

- The complexity of underlying causes, ranging from neurological to auditory system disorders, often requires multidisciplinary approaches, which can increase treatment duration and costs while limiting consistent outcomes

- Additionally, lack of awareness in certain developing regions and underreporting of symptoms due to stigma or low perceived severity further restrict timely diagnosis and treatment adoption

- Addressing these challenges through improved diagnostic technologies, increased awareness programs, and continued research into targeted and curative therapies will be essential for overcoming barriers and supporting long-term market growth

- Furthermore, limited access to specialized audiology professionals in rural and underserved regions restricts timely intervention and disease management

- Also, variability in regulatory approvals and clinical validation requirements for new tinnitus therapies can delay product commercialization and market entry

Tinnitus Market Scope

The market is segmented on the basis of type, treatment, drug class, treatment type, route of administration, end-users, and distribution channel.

- By Type

Com base no tipo, o mercado de zumbido é segmentado em zumbido subjetivo, zumbido objetivo, zumbido sensorial, zumbido somático e outros. O segmento de zumbido subjetivo dominou o mercado com a maior participação na receita, atingindo 72,4% em 2025, por representar a maioria dos casos diagnosticados globalmente e estar comumente associado à perda auditiva induzida por ruído, ao envelhecimento e a danos no sistema auditivo. Sua dominância é sustentada por maiores taxas de notificação clínica e pela ampla disponibilidade de opções de tratamento, como terapia sonora, aparelhos auditivos e terapia cognitivo-comportamental. Além disso, o zumbido subjetivo é amplamente pesquisado, possibilitando melhorias contínuas nas abordagens de tratamento e em soluções terapêuticas digitais. A alta incidência de casos crônicos que exigem tratamento a longo prazo reforça ainda mais sua posição de liderança. A crescente conscientização e as iniciativas de diagnóstico precoce também contribuem para sua ampla adoção em ambientes de saúde.

Prevê-se que o segmento de zumbido somático apresente a taxa de crescimento mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pelo crescente reconhecimento de sua associação com condições musculoesqueléticas e neurológicas, como disfunções da articulação temporomandibular e da coluna cervical. Técnicas de diagnóstico aprimoradas e abordagens de tratamento multidisciplinares, envolvendo fisioterapia e intervenções odontológicas, estão contribuindo para esse crescimento. A crescente conscientização dos médicos sobre os gatilhos não auditivos do zumbido está levando a uma melhor identificação dos casos somáticos. Além disso, a preferência crescente dos pacientes por terapias direcionadas às causas subjacentes está acelerando a demanda nesse segmento. A expansão das pesquisas sobre a relação entre movimento físico e modulação do zumbido também deverá impulsionar o crescimento futuro.

- Por tratamento

Com base no tratamento, o mercado de zumbido é segmentado em medicamentos, cirurgia, terapia, dispositivos e outros. O segmento de terapia dominou o mercado com a maior participação na receita, de 42,7% em 2025, principalmente devido à ampla adoção de abordagens não invasivas, como a terapia cognitivo-comportamental (TCC), a terapia sonora e a terapia de reabilitação do zumbido. Essas terapias são altamente preferidas, pois ajudam os pacientes a controlar os sintomas, reduzir o sofrimento e melhorar a qualidade de vida sem riscos cirúrgicos. A crescente integração de plataformas digitais e serviços de telemedicina aumentou ainda mais a acessibilidade aos tratamentos baseados em terapia. Além disso, a terapia é frequentemente recomendada como intervenção de primeira linha por profissionais de saúde, reforçando sua posição dominante. A inovação contínua em soluções de terapia personalizadas e baseadas em aplicativos também contribui para sua ampla adoção.

O segmento de dispositivos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pelo uso crescente de aparelhos auditivos avançados com recursos de mascaramento de zumbido, dispositivos de neuromodulação e geradores de som vestíveis. Os avanços tecnológicos estão possibilitando melhor conectividade com smartphones e opções de terapia sonora personalizadas. A crescente preferência dos pacientes por soluções portáteis e fáceis de usar está impulsionando a demanda por tratamentos baseados em dispositivos. Além disso, a crescente prevalência de casos de zumbido crônico que exigem tratamento a longo prazo está favorecendo a adoção desses dispositivos. A maior disponibilidade de dispositivos acessíveis e com diversos recursos também está acelerando o crescimento nesse segmento.

- Por classe de medicamento

Com base na classe de medicamentos, o mercado de zumbido é segmentado em antidepressivos, benzodiazepínicos, corticosteroides, análogos de prostaglandinas e outros. O segmento de antidepressivos dominou o mercado, com a maior participação na receita, de 35,6% em 2025, visto que esses medicamentos são comumente usados para tratar condições psicológicas associadas ao zumbido, como ansiedade, depressão e distúrbios do sono. Sua ampla prescrição se deve à forte ligação entre a gravidade do zumbido e os problemas de saúde mental. Os antidepressivos ajudam a melhorar os mecanismos de enfrentamento dos pacientes e a qualidade de vida em geral, tornando-se um componente essencial no tratamento do zumbido. A crescente conscientização entre os médicos sobre o impacto psicológico do zumbido reforça ainda mais seu uso. Além disso, seu perfil clínico consolidado e a disponibilidade em diversos sistemas de saúde contribuem para a dominância do segmento.

Prevê-se que o segmento de benzodiazepínicos apresente a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela sua eficácia na redução da ansiedade e na promoção do sono em pacientes com sintomas graves de zumbido. Esses medicamentos são frequentemente utilizados para o alívio sintomático a curto prazo em ambientes clínicos cuidadosamente monitorados. O aumento dos casos de zumbido relacionado ao estresse e distúrbios do sono contribui para a sua demanda. No entanto, o seu uso é regulamentado devido aos riscos de dependência, o que limita a sua aplicação a longo prazo. Apesar disso, o uso clínico contínuo em casos específicos continua a sustentar o crescimento do segmento.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado de zumbido é segmentado em natural/caseiro e médico. O segmento médico dominou o mercado com a maior participação na receita, de 81,3% em 2025, impulsionado pela ampla utilização de tratamentos clinicamente validados, como medicamentos prescritos, terapia sonora, aparelhos auditivos e dispositivos de neuromodulação. Pacientes e profissionais de saúde preferem tratamentos médicos devido à sua eficácia comprovada, protocolos padronizados e integração aos sistemas formais de saúde. A disponibilidade de programas especializados em tratamento de zumbido em hospitais e clínicas fortalece ainda mais esse segmento. A crescente adoção de tecnologias diagnósticas e terapêuticas avançadas também contribui para sua dominância. Além disso, a cobertura e o reembolso de tratamentos médicos por planos de saúde incentivam os pacientes a optarem por cuidados supervisionados clinicamente.

O segmento de produtos naturais/caseiros deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pelo crescente interesse em abordagens complementares e alternativas, como fitoterapia, técnicas de relaxamento, mudanças na dieta e práticas de mindfulness. A crescente conscientização sobre saúde e bem-estar holísticos está incentivando os pacientes a explorar opções não farmacológicas. Esses métodos são frequentemente utilizados como terapias de apoio em conjunto com tratamentos médicos. A preferência crescente por intervenções baseadas no estilo de vida com efeitos colaterais mínimos também contribui para o crescimento. A expansão de plataformas digitais que oferecem orientações sobre o autocuidado do zumbido está impulsionando ainda mais esse segmento.

- Por via administrativa

Com base na via de administração, o mercado de medicamentos para zumbido é segmentado em oral, parenteral e outras. O segmento oral dominou o mercado com a maior participação na receita, de 68,9% em 2025, devido ao uso generalizado de medicamentos administrados por via oral, como antidepressivos, corticosteroides e ansiolíticos, para o tratamento dos sintomas relacionados ao zumbido. Os medicamentos orais são preferidos devido à sua facilidade de administração, natureza não invasiva e alta adesão do paciente. Eles são comumente prescritos para o tratamento a longo prazo de casos de zumbido crônico. A disponibilidade de uma ampla gama de formulações orais reforça ainda mais sua posição dominante. Além disso, as vias orais são amplamente acessíveis em hospitais, farmácias e serviços de assistência domiciliar.

Espera-se que o segmento parenteral apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pelo seu uso em casos agudos e graves de zumbido que exigem resposta terapêutica rápida. Corticosteroides injetáveis e outras terapias direcionadas são cada vez mais utilizados em ambientes clínicos para condições específicas. A administração parenteral permite uma liberação mais rápida do medicamento e maior biodisponibilidade. A crescente adoção em ambientes hospitalares para cuidados especializados está contribuindo para o crescimento do segmento. Os avanços em formulações injetáveis e abordagens de administração direcionada também estão impulsionando o aumento da utilização.

Análise Regional do Mercado de Zumbido

- North America dominated the tinnitus market with a substantial revenue share of 38.5% in 2025, supported by advanced healthcare infrastructure, high awareness levels, strong adoption of hearing healthcare services, and the presence of key audiology and medical device providers

- Consumers in the region benefit from well-established audiology infrastructure, widespread availability of diagnostic and therapeutic services, and growing use of digital hearing aids, sound therapy devices, and telehealth platforms for tinnitus care

- This widespread adoption is further supported by high healthcare expenditure, a technologically advanced patient population, and increasing preference for early diagnosis and personalized treatment approaches, establishing tinnitus management as a key component of hearing healthcare across residential and clinical settings

U.S. Tinnitus Market Insight

The U.S. tinnitus market captured the largest revenue share of 81% in North America in 2025, fueled by the high prevalence of hearing disorders and strong adoption of advanced tinnitus management solutions. Consumers are increasingly prioritizing early diagnosis and treatment through audiology services, hearing aids, and digital therapeutics. The growing preference for telehealth consultations, AI-driven tinnitus apps, and personalized therapy solutions further propels the market. Moreover, the integration of advanced healthcare infrastructure, strong reimbursement systems, and continuous innovation in neuromodulation and sound therapy devices is significantly contributing to the market’s expansion.

Europe Tinnitus Market Insight

The Europe tinnitus market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing healthcare awareness, supportive reimbursement frameworks, and rising investments in hearing health programs. The region’s aging population and growing prevalence of noise-induced hearing loss are fostering the adoption of tinnitus management solutions. European consumers are also drawn to advanced diagnostic tools and non-invasive therapies such as cognitive behavioral therapy and sound therapy. The region is experiencing significant growth across hospitals, specialty clinics, and homecare settings, with tinnitus care being integrated into broader audiology and preventive healthcare services.

U.K. Tinnitus Market Insight

The U.K. tinnitus market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising awareness of hearing health and increasing demand for effective tinnitus management options. Additionally, concerns regarding noise exposure, stress-related hearing issues, and aging-related auditory decline are encouraging individuals to seek professional diagnosis and treatment. The U.K.’s well-established healthcare system and access to audiology services are supporting adoption of therapies, hearing aids, and digital tinnitus management solutions. Furthermore, the expansion of tele-audiology services and online healthcare platforms is expected to continue stimulating market growth.

Germany Tinnitus Market Insight

The Germany tinnitus market is expected to expand at a considerable CAGR during the forecast period, fueled by growing awareness of auditory health, strong healthcare infrastructure, and demand for technologically advanced treatment solutions. Germany’s emphasis on innovation and precision healthcare promotes the adoption of digital therapeutics, hearing devices, and personalized tinnitus management approaches. The integration of tinnitus care with audiology services in hospitals and specialty clinics is becoming increasingly prevalent. Additionally, a strong focus on research and development in hearing sciences and patient-centric care models aligns with local expectations for high-quality and effective treatment options.

Asia-Pacific Tinnitus Market Insight

The Asia-Pacific tinnitus market is poised to grow at the fastest CAGR of 11.2% during the forecast period of 2026 to 2033, driven by increasing urbanization, rising disposable incomes, and growing awareness of hearing disorders in countries such as China, Japan, and India. The region’s expanding healthcare infrastructure and improving access to audiology services are supporting adoption of tinnitus management solutions. Furthermore, increasing noise pollution levels and lifestyle-related hearing issues are contributing to higher incidence rates. The growing penetration of digital health platforms and affordable treatment options is expanding accessibility across a wider patient base.

Japan Tinnitus Market Insight

The Japan tinnitus market is gaining momentum due to the country’s aging population, advanced healthcare system, and strong focus on technological innovation. The increasing prevalence of age-related hearing loss is driving demand for tinnitus diagnosis and management solutions. Japan’s high adoption of digital healthcare technologies, including AI-based sound therapy applications and advanced hearing aids, is supporting market growth. Additionally, integration of tinnitus management with IoT-enabled medical devices and telehealth services is enhancing patient convenience. The emphasis on precision medicine and personalized care is further strengthening the adoption of targeted tinnitus treatments.

India Tinnitus Market Insight

The India tinnitus market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to rapid urbanization, a growing middle-class population, and increasing awareness of hearing health. India is witnessing rising cases of tinnitus due to exposure to noise pollution, occupational hazards, and lifestyle-related factors. The expanding availability of affordable hearing aids, mobile health applications, and access to audiology services is supporting market growth. Government initiatives promoting healthcare infrastructure and digital health adoption, along with the growth of telemedicine platforms, are key factors propelling the market in India.

Tinnitus Market Share

The Tinnitus industry is primarily led by well-established companies, including:

- Starkey Laboratories, Inc. (U.S.)

- Sonova AG (Switzerland)

- Phonak AG (Switzerland)

- Oticon A/S (Denmark)

- GN Hearing A/S (Denmark)

- Widex A/S (Denmark)

- ReSound (Denmark)

- Sivantos Pte. Ltd (Singapore)

- Rexton Hearing Solutions GmbH (Germany)

- Unitron Hearing Ltd (Canada)

- AudioNova International B.V. (Netherlands)

- Sonic Innovations, Inc. (U.S.)

- Interton Hearing Systems (Denmark)

- Rion Co., Ltd. (Japan)

- Hansaton Akustik GmbH (Germany)

- Audina Hearing Instruments (U.S.)

- MicroTech Hearing (Germany)

- Neuromod Devices Ltd (Ireland)

- Eargo, Inc. (U.S.)

- WS Audiology A/S (Denmark)

What are the Recent Developments in Global Tinnitus Market?

- In December 2025, Sonova strengthened its digital health portfolio by acquiring SilentCloud™, a move aimed at advancing integrated hearing care solutions for people with tinnitus and hearing loss worldwide. This acquisition underscores the increasing focus on expanding comprehensive hearing care ecosystems that combine hearing devices with tinnitus management platforms, enhancing long-term patient support and engagement

- In December 2025, researchers at Newcastle University introduced a smartphone-based sound therapy approach designed to reduce tinnitus loudness using personalized audio stimulation. This innovation demonstrates the growing emphasis on accessible, non-invasive, and scalable treatment methods that can be delivered through widely available consumer devices, potentially improving global reach of tinnitus therapies

- In November 2025, Neurotone AI launched its Tinnitus Pro digital therapeutic app combining personalized sound therapy, cognitive behavioral tools, and mindfulness features aimed at simplifying tinnitus management for patients and hearing care providers. This development highlights the growing shift toward app-based, patient-centric tinnitus management solutions leveraging digital therapeutics and AI-driven customization to improve accessibility and treatment adherence

- In January 2025, clinical and real-world evidence updates on Lenire, an FDA-approved tinnitus treatment device, indicated consistent positive outcomes among patients using bimodal neuromodulation therapy. This development reinforces the increasing adoption of device-based therapeutic interventions in tinnitus care, particularly for patients seeking alternatives to pharmacological treatments

- In September 2021, ongoing research and pipeline developments in tinnitus therapeutics were highlighted through global drug pipeline studies, showcasing multiple investigational compounds and treatment approaches under evaluation. This reflects the growing pharmaceutical and research interest in identifying targeted and potentially curative treatments for tinnitus, beyond symptom management strategies

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.