Global Tumor Lysis Syndrome Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

Segmentação do mercado global de síndrome de lise tumoral, por fisiopatologia (hiperuricemia, lesão renal aguda, outros), terapia causal (quimioterapia, radioterapia, terapia biológica, outros), diagnóstico (teste de nitrogênio ureico no sangue, teste de creatinina, teste de eletrólitos séricos, outros), tipo de medicamento (alopurinol, rasburicase, febuxostat, outros), via de administração (oral, injetável, outros), usuários finais (hospital, atendimento domiciliar, clínicas especializadas, outros), canal de distribuição (farmácia hospitalar, farmácia on-line, farmácia de varejo, outros) - Tendências do setor e previsão para 2032

Tamanho do mercado de síndrome de lise tumoral

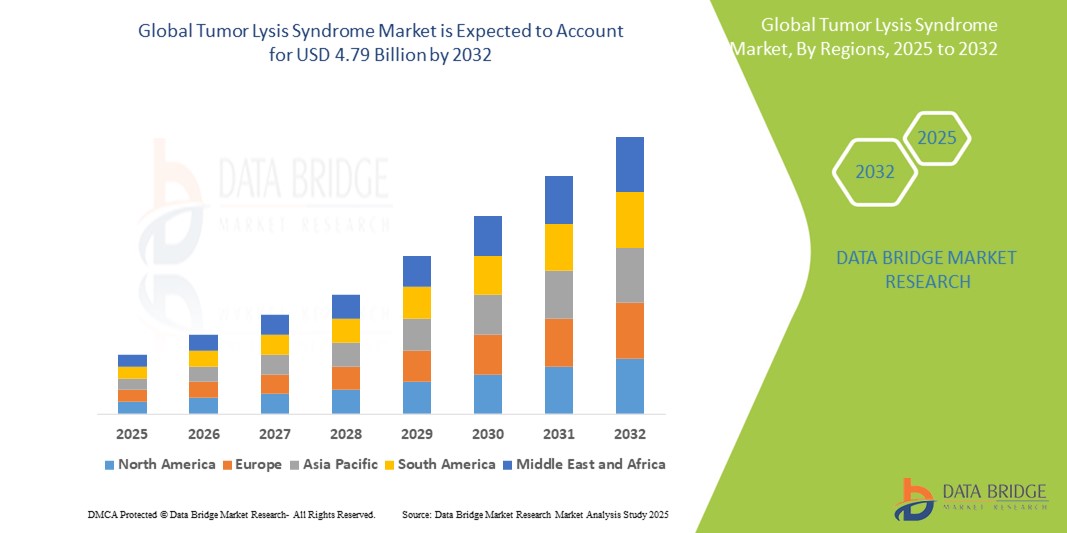

- O tamanho do mercado global de síndrome de lise tumoral foi avaliado em US$ 2,30 bilhões em 2024 e deve atingir US$ 4,79 bilhões até 2032 , com um CAGR de 9,6% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente incidência de neoplasias hematológicas e tumores sólidos tratados com terapias agressivas, como quimioterapia, radioterapia e tratamentos biológicos. Essas intervenções aumentam o risco de SLT, impulsionando assim a demanda por estratégias eficazes de prevenção e tratamento.

- Além disso, a crescente conscientização entre os médicos, a disponibilidade de ferramentas avançadas de diagnóstico, como testes de eletrólitos séricos e dosagens de creatinina, e o uso crescente de medicamentos redutores de ácido úrico, como alopurinol e rasburicase, estão acelerando a expansão do mercado. O desenvolvimento de terapias direcionadas e o aprimoramento das diretrizes clínicas para o tratamento da SLT fortalecem ainda mais as perspectivas de mercado.

Análise de Mercado da Síndrome de Lise Tumoral

- A Síndrome de Lise Tumoral (SLT), uma emergência oncológica com risco de vida resultante da rápida degradação das células tumorais, está ganhando cada vez mais atenção clínica devido à sua crescente incidência entre pacientes submetidos à quimioterapia, radioterapia e tratamentos biológicos direcionados, especialmente em malignidades hematológicas, como leucemia e linfoma.

- A crescente demanda por tratamento eficaz da SLT é motivada principalmente pela crescente carga global de câncer, pelo uso crescente de terapias agressivas contra o câncer e pela necessidade de diagnóstico precoce e prevenção de complicações como hiperuricemia e lesão renal aguda.

- A América do Norte domina o mercado da síndrome de lise tumoral, com a maior participação na receita, acima de 40,5% em 2025, devido à alta prevalência de câncer, infraestrutura de saúde robusta, adoção precoce de terapias avançadas (por exemplo, rasburicase) e forte conscientização clínica. Os EUA lideram em avanços no tratamento da síndrome de lise tumoral devido ao amplo acesso a diagnósticos e protocolos de cuidados de suporte.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de síndrome de lise tumoral durante o período previsto, impulsionada pelo aumento do volume de pacientes oncológicos, pela expansão do acesso à assistência médica e pelas iniciativas governamentais para melhorar o tratamento do câncer em países como China e Índia.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado da Síndrome de Lise Tumoral durante o período previsto devido à crescente urbanização e ao aumento da renda disponível.

- Entre os tipos de medicamentos, espera-se que o segmento rasburicase domine o mercado com uma participação significativa de 45,2% em 2025, devido às suas capacidades rápidas e eficazes de redução do ácido úrico em casos de SLT de alto risco, bem como às diretrizes clínicas favoráveis que apoiam seu uso em vez de agentes tradicionais como o alopurinol.

Escopo do Relatório e Segmentação do Mercado da Síndrome de Lise Tumoral

|

Atributos |

Principais insights de mercado sobre a síndrome de lise tumoral |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado da síndrome de lise tumoral

“ Crescente foco na estratificação precoce de risco e gestão profilática ”

- Uma tendência significativa e crescente no mercado global da Síndrome de Lise Tumoral (SLT) é a ênfase crescente na identificação precoce de pacientes de alto risco e na adoção de tratamento profilático proativo. Os profissionais de saúde estão integrando protocolos de avaliação de risco de SLT à prática oncológica padrão, particularmente para doenças hematológicas malignas como leucemia linfoblástica aguda (LLA) e linfoma não Hodgkin, onde a incidência de SLT é maior.

- Por exemplo, a implementação da classificação Cairo-Bishop e outras ferramentas de estratificação de risco de SLT em fluxos de trabalho clínicos permitiu que oncologistas identificassem preventivamente pacientes que podem necessitar de profilaxia com agentes redutores de urato, como rasburicase ou febuxostate, em vez de esperar que a SLT evidente se manifeste.

- Além disso, o monitoramento em tempo real por meio dos níveis séricos de creatinina, ácido úrico, fosfato e potássio está sendo apoiado por sistemas hospitalares automatizados, ajudando os provedores a iniciar intervenções oportunas antes que surjam complicações como lesão renal aguda.

- As empresas farmacêuticas estão respondendo a essa tendência investindo em campanhas educativas, ferramentas de apoio à decisão clínica e indicações mais amplas para seus medicamentos focados em SLT. Por exemplo, diversas farmacêuticas estão apoiando a inclusão da profilaxia da SLT nas trajetórias de tratamento do câncer em mercados desenvolvidos e em desenvolvimento.

- Essa tendência de cuidados preventivos, práticas diagnósticas aprimoradas e vigilância clínica está mudando fundamentalmente o paradigma do tratamento da síndrome da síndrome da fadiga crônica (SLT), de reativo para preventivo. Como resultado, os participantes do mercado que se concentram em terapias de intervenção precoce e soluções integradas de monitoramento provavelmente obterão vantagens competitivas.

Dinâmica do Mercado da Síndrome de Lise Tumoral

Motorista

“Aumento da incidência de câncer e uso crescente de terapias oncológicas agressivas”

- O aumento da incidência global de câncer, particularmente de cânceres do sangue, como leucemia e linfoma, é um fator-chave para o mercado da Síndrome de Lise Tumoral. Com o tratamento oncológico envolvendo cada vez mais terapias de alta eficácia, como quimioterapia intensiva, anticorpos monoclonais e terapia com células CAR-T, a incidência de síndrome da lise tumoral induzida por tratamento está aumentando acentuadamente.

- Por exemplo, a crescente adoção da terapia com células CAR-T em pacientes com leucemia e linfoma recidivantes/refratários aumentou significativamente o risco de SLT devido à rápida destruição de células malignas. Para mitigar esses riscos, diretrizes como as da Sociedade Americana de Oncologia Clínica (ASCO) recomendam o pré-tratamento com agentes redutores de urato em indivíduos de alto risco.

- A crescente disponibilidade e reembolso de tratamentos de TLS, como rasburicase, em mercados desenvolvidos e a inclusão de protocolos de gerenciamento de risco de TLS em caminhos de tratamento do câncer globalmente estão apoiando o amplo crescimento do mercado.

- Além disso, os protocolos hospitalares agora enfatizam a hospitalização precoce e o gerenciamento de fluidos para pacientes de alto risco, reforçando a necessidade de terapias e diagnósticos específicos para TLS.

- À medida que o tratamento do câncer se torna mais personalizado e intensivo, espera-se que a demanda por soluções de prevenção e tratamento da SLT cresça significativamente em hospitais, clínicas especializadas e ambientes de atendimento domiciliar.

Restrição/Desafio

“ Altos custos de medicamentos e acesso limitado em ambientes com poucos recursos ”

- Um dos principais desafios para o mercado global de TLS é o alto custo de medicamentos essenciais, como a rasburicase, o que pode limitar seu acesso, especialmente em países de baixa e média renda. Apesar de sua eficácia clínica, a rasburicase permanece fora do alcance de muitos sistemas de saúde devido à disponibilidade limitada, restrições orçamentárias e falta de cobertura de planos de saúde.

- Em muitas regiões em desenvolvimento, os médicos recorrem a alternativas menos eficazes, como o alopurinol, o que pode atrasar a resposta ao tratamento e aumentar o risco de complicações. Além disso, a conscientização sobre a síndrome da tensão arterial sistólica (SLT) e seus protocolos de tratamento permanece baixa em diversas regiões, levando ao subdiagnóstico e ao atraso na intervenção.

- Outro desafio é a falta de protocolos padronizados de triagem e tratamento de TLS em muitos centros de tratamento de câncer, especialmente fora dos grandes hospitais urbanos.

- Para lidar com essas barreiras, as empresas estão explorando o desenvolvimento de biossimilares, estratégias de preços escalonados e modelos de parceria com governos e ONGs para expandir o acesso a terapias que salvam vidas.

- Entretanto, a menos que opções de tratamento com boa relação custo-benefício e melhores esforços de educação clínica sejam implementados em escala global, os resultados do TLS continuarão a mostrar disparidade entre regiões de alta e baixa renda, restringindo assim o crescimento uniforme do mercado.

Escopo de mercado da síndrome de lise tumoral

O mercado é segmentado com base na fisiopatologia, terapia causal, diagnóstico, tipo de medicamento, via de administração, usuário final e canal de distribuição.

- Por Fisiopatologia

Com base na fisiopatologia, o mercado de SLT é segmentado em hiperuricemia, lesão renal aguda e outros. O segmento de hiperuricemia detém a maior fatia de mercado, com aproximadamente 47,3% em 2025, impulsionado pelo fato de que níveis elevados de ácido úrico estão entre as manifestações mais precoces e comuns da SLT. A ênfase clínica no manejo da hiperuricemia para prevenir complicações futuras, como insuficiência renal, levou ao uso generalizado de agentes redutores de urato, como rasburicase e alopurinol, tornando esse segmento o mais dominante em termos de demanda e foco terapêutico.

O segmento de lesão renal aguda (LRA) deverá apresentar a taxa composta de crescimento anual (CAGR) mais rápida, de 10,6%, entre 2025 e 2032, visto que a LRA é uma consequência grave e potencialmente fatal da SLT. A conscientização crescente, o aprimoramento das ferramentas de monitoramento e os avanços nos marcadores diagnósticos para disfunção renal precoce estão alimentando a demanda por intervenção rápida e terapias direcionadas para o manejo dos desfechos da SLT relacionada aos rins, especialmente em pacientes de terapia intensiva e oncológicos de alto risco.

• Por Terapia Causativa

Com base na terapia causal, o mercado é segmentado em quimioterapia, radioterapia, terapia biológica e outras. O segmento de quimioterapia dominará o mercado em 2025, pois continua sendo o gatilho mais comum para SLT, particularmente em neoplasias hematológicas. Regimes intensivos de quimioterapia são conhecidos por induzir lise rápida de células tumorais, necessitando, portanto, de intervenções preventivas e terapêuticas para SLT.

Espera-se que o segmento de terapia biológica cresça na taxa mais rápida de 2025 a 2032. O uso crescente de imunoterapia e terapias direcionadas, como células CAR-T, levantou novas considerações clínicas para o gerenciamento de risco de SLT, pois essas terapias podem induzir morte rápida de células tumorais em casos recidivantes ou refratários, gerando maior necessidade de controle proativo de SLT.

• Por Diagnóstico

O mercado de SLT, por diagnóstico, é segmentado em testes de nitrogênio ureico no sangue, testes de creatinina, testes de eletrólitos séricos e outros. Espera-se que o segmento de testes de eletrólitos séricos detenha a maior fatia da receita em 2025 devido ao seu papel crucial na identificação de desequilíbrios metabólicos característicos, como hipercalemia, hiperfosfatemia e hipocalcemia. Esses testes são vitais tanto na avaliação de risco de SLT quanto no monitoramento contínuo.

Prevê-se que o segmento de testes de creatinina apresente o CAGR mais rápido entre 2025 e 2032, visto que níveis elevados de creatinina sérica são um indicador precoce de disfunção renal, uma das principais complicações da síndrome da tensão arterial súbita (SLT). A ênfase crescente na detecção precoce de danos renais está impulsionando seu uso em ambientes oncológicos.

• Por tipo de medicamento

Por tipo de medicamento, o mercado é segmentado em alopurinol, rasburicase, febuxostate e outros. Espera-se que o segmento de rasburicase domine o mercado, com a maior participação na receita, de aproximadamente 45,2%, em 2025, devido à sua eficácia superior na redução rápida dos níveis de ácido úrico e à sua forte recomendação nas diretrizes internacionais de TLS para pacientes de alto risco.

O segmento febuxostate deverá crescer com a CAGR mais rápida durante o período previsto. Como um inibidor alternativo da xantina oxidase para pacientes com intolerância ao alopurinol, o febuxostate está ganhando força devido ao seu perfil de segurança aprimorado e à crescente disponibilidade em mercados emergentes.

• Por via de administração

O mercado é segmentado por via de administração em oral, injetável e outras. O segmento injetável detém a maior participação em 2025, principalmente devido à administração intravenosa de rasburicase e outros tratamentos de emergência para casos de SLT de alto risco. As terapias injetáveis oferecem ação sistêmica rápida, crucial em ambientes de cuidados intensivos.

Espera-se que o segmento oral testemunhe o crescimento mais rápido entre 2025 e 2032, já que medicamentos como alopurinol e febuxostate são amplamente utilizados para profilaxia ambulatorial de SLT, particularmente em pacientes de baixo a moderado risco.

• Por Usuário Final

Com base no usuário final, o mercado de TLS é segmentado em hospitais, assistência domiciliar, clínicas especializadas e outros. O segmento hospitalar liderará o mercado em 2025, impulsionado pela alta concentração de centros de tratamento oncológico, protocolos de gerenciamento de TLS para pacientes internados e acesso a unidades de terapia intensiva para casos críticos.

O segmento de assistência domiciliar deverá apresentar o CAGR mais rápido durante o período previsto. Esse crescimento é impulsionado pela expansão dos serviços de infusão domiciliar oncológica e pela crescente adoção de terapias de profilaxia oral, permitindo que alguns elementos do tratamento da síndrome da fadiga crônica (SLT) sejam transferidos para ambientes ambulatoriais ou domiciliares.

• Por Canal de Distribuição

O mercado é segmentado por canal de distribuição em farmácias hospitalares, farmácias online, farmácias de varejo e outras. O segmento de farmácias hospitalares dominará o mercado em 2025, apoiado por cadeias de suprimentos diretas para medicamentos injetáveis e disponibilidade imediata em ambientes de cuidados intensivos.

Espera-se que o segmento de farmácias on-line registre o CAGR mais rápido de 2025 a 2032, com o surgimento de plataformas de saúde digitais, regulamentações aprimoradas de farmácias eletrônicas e a conveniência de acesso a medicamentos TLS orais desempenhando um papel fundamental na expansão desse canal.

Análise regional do mercado de síndrome de lise tumoral

- A América do Norte domina o mercado de síndrome de lise tumoral com a maior participação na receita de 40,5% em 2025, impulsionada por uma alta prevalência de malignidades hematológicas, adoção precoce de terapias oncológicas avançadas e forte conscientização clínica sobre prevenção e tratamento da SLT.

- A região se beneficia de uma infraestrutura de saúde bem estabelecida, amplo acesso a tratamentos eficazes para SLT, como rasburicase e febuxostat, e da presença de importantes empresas farmacêuticas ativamente envolvidas na pesquisa e distribuição de tratamentos específicos para SLT.

- Além disso, políticas de reembolso favoráveis, a integração da gestão de risco de TLS nos planos de tratamento oncológico e a crescente adoção de tratamentos CAR-T e imunoterapia — especialmente nos EUA — estão impulsionando ainda mais o crescimento do mercado. Esses fatores, em conjunto, posicionam a América do Norte como o mercado regional mais maduro e lucrativo para soluções de TLS em hospitais, clínicas especializadas e ambientes de atendimento domiciliar.

Visão do mercado da síndrome de lise tumoral nos EUA

O mercado americano de síndrome de lise tumoral (SLT) capturou a maior fatia da receita, de aproximadamente 78%, na América do Norte em 2025, impulsionado pela alta prevalência de neoplasias hematológicas, infraestrutura avançada de tratamento oncológico e ampla adoção de terapias intensivas, como CAR-T, imunoterapia e quimioterapia agressiva. A integração da estratificação de risco e profilaxia da síndrome de lise tumoral (SLT) em diretrizes clínicas por órgãos como a ASCO está impulsionando ainda mais a demanda do mercado. Além disso, a disponibilidade de ferramentas avançadas de diagnóstico e o amplo acesso a tratamentos de alto custo, como a rasburicase, sustentam uma forte penetração de mercado em hospitais, centros oncológicos especializados e unidades de infusão ambulatorial.

Visão do mercado europeu da síndrome de lise tumoral

O mercado europeu de síndrome de lise tumoral deverá crescer a um CAGR sólido durante o período previsto, impulsionado principalmente pela melhoria dos padrões de tratamento oncológico, pela crescente adoção de terapias direcionadas ao câncer e pela crescente conscientização sobre o risco de síndrome de lise tumoral (SLT). A expansão dos programas nacionais de câncer, juntamente com o apoio ao reembolso de medicamentos redutores de urato, está fomentando o crescimento do mercado nos principais países europeus. Além disso, a sólida capacidade de P&D farmacêutico e o acesso a profissionais de saúde qualificados estão reforçando o diagnóstico precoce e os protocolos de tratamento da SLT em ambientes hospitalares e ambulatoriais.

Visão geral do mercado de síndrome de lise tumoral no Reino Unido

Espera-se que o mercado de síndrome de lise tumoral do Reino Unido cresça a um CAGR notável durante o período previsto, impulsionado pelo aumento da incidência de neoplasias hematológicas e pela expansão do portfólio de tratamento oncológico do NHS. O uso crescente de biológicos e terapias direcionadas em oncologia adulta e pediátrica está elevando o foco na prevenção e intervenção precoce da síndrome de lise tumoral (SLT). Campanhas de conscientização aprimoradas, educação clínica e acesso a medicamentos orais redutores de urato com boa relação custo-benefício estão ajudando a preencher as lacunas no tratamento, enquanto iniciativas nacionais continuam a melhorar o acesso aos serviços de oncologia.

Visão do mercado da síndrome de lise tumoral na Alemanha

Prevê-se que o mercado alemão de síndrome de lise tumoral cresça de forma constante, impulsionado por sua infraestrutura de saúde altamente desenvolvida, forte foco em inovação oncológica e adoção de protocolos de tratamento específicos para síndrome de lise tumoral (SLT) em hospitais de atenção terciária. A ampla disponibilidade de diagnósticos de alta precisão e uma base sólida de hematologistas/oncologistas atuantes estão impulsionando ainda mais a demanda. A ênfase alemã na adesão às diretrizes clínicas, incluindo a triagem de rotina para risco de SLT e a administração de terapia profilática, está permitindo uma expansão eficaz do mercado em instituições públicas e privadas.

Visão do mercado da síndrome de lise tumoral da Ásia-Pacífico

Espera-se que o mercado de TLS na Ásia-Pacífico cresça a uma CAGR de mais de 11% em 2025, impulsionado pelo aumento da incidência de câncer, pela expansão do acesso à saúde e pela maior disponibilidade de terapias oncológicas em países como China, Índia e Japão. Iniciativas governamentais para a melhoria do tratamento do câncer, o aumento dos investimentos em infraestrutura hospitalar e a inclusão do tratamento de TLS em protocolos oncológicos estão acelerando o desenvolvimento do mercado. Além disso, o crescente número de centros especializados em câncer e o surgimento de fabricantes locais de medicamentos estão tornando o tratamento de TLS mais acessível e econômico na região.

Visão do mercado da síndrome de lise tumoral no Japão

O mercado japonês de SLT está apresentando crescimento sustentado, impulsionado pelo envelhecimento da população do país, pela alta prevalência de cânceres hematológicos e por iniciativas consolidadas de medicina de precisão. O sistema de atendimento oncológico japonês enfatiza cada vez mais a detecção precoce e o gerenciamento de risco de SLT, especialmente em pacientes submetidos a terapias intensivas. A presença de gigantes farmacêuticas nacionais e um forte ambiente de pesquisa clínica garantem o acesso a medicamentos de SLT de marca e genéricos, enquanto a integração com os registros eletrônicos de saúde nacionais contribui para um melhor monitoramento e adesão à SLT.

Visão do mercado da síndrome de lise tumoral da China

A China foi responsável pela maior fatia de mercado na região Ásia-Pacífico em 2025, impulsionada pelo rápido crescimento da população de pacientes com câncer, pela urbanização e pelas reformas no sistema de saúde voltadas para a melhoria do acesso ao tratamento oncológico. O país está observando uma crescente adoção de terapias de alta eficácia, como quimioterapia e imunoterapia, o que aumenta o risco de SLT e, consequentemente, a demanda por tratamentos preventivos eficazes. A disponibilidade de genéricos acessíveis, o crescente investimento em infraestrutura hospitalar e a expansão da cobertura do seguro saúde nacional são fatores-chave para o crescimento do mercado. A China também abriga uma rede robusta de empresas farmacêuticas nacionais que estão cada vez mais entrando no segmento de SLT.

Participação de mercado da síndrome de lise tumoral

O setor da Síndrome de Lise Tumoral é liderado principalmente por empresas bem estabelecidas, incluindo:

- Johnson & Johnson Private Limited (EUA)

- Ironwood Pharmaceuticals, Inc. (EUA)

- Sanofi (França)

- O Grupo Menarini (Itália)

- Merck KGaA (Alemanha)

- Takeda Pharmaceutical Company Limited (Japão)

- AstraZeneca (Reino Unido)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Pfizer Inc. (EUA)

- Lonza (Suíça)

- Amgen Inc. (EUA)

- Genentech, Inc. (EUA) (subsidiária da Roche, Suíça)

- Ionis Pharmaceuticals (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (EUA)

- Merck & Co., Inc. (EUA)

- Alexion Pharmaceuticals, Inc. (EUA) (uma subsidiária da AstraZeneca, Reino Unido)

- Mallinckrodt (Irlanda)

- F. Hoffmann-La Roche Ltd (Suíça)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS DE TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIOS

2.2.8 GRADE DE COBERTURA DA APLICAÇÃO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE PESTEL

5.2 MODELO DAS CINCO FORÇAS DE PORTER

6 VISÕES DO SETOR

6.1 FATORES MICRO E MACRO ECONÔMICOS

6.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

6.3 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

6.4 ENTREVISTAS COM ESPECIALISTAS

6.5 ANÁLISE E RECOMENDAÇÃO

7 PORTFÓLIO DE PROPRIEDADE INTELECTUAL (PI)

7.1 QUALIDADE E RESISTÊNCIA DA PATENTE

7.2 FAMÍLIAS DE PATENTES

7.3 LICENCIAMENTO E COLABORAÇÕES

7.4 CENÁRIO COMPETITIVO

7.5 ESTRATÉGIA E GESTÃO DE PI

7.6 OUTROS

8 ANÁLISE DE CUSTOS DETALHADA

9 ROTEIRO DE TECNOLOGIA

10 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

10.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

10.1.1 JOINT VENTURES

10.1.2 FUSÕES E AQUISIÇÕES

10.1.3 LICENCIAMENTO E PARCERIA

10.1.4 COLABORAÇÕES DE TECNOLOGIA

10.1.5 DESINVESTIMENTOS ESTRATÉGICOS

10.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

10.3 ESTÁGIO DE DESENVOLVIMENTO

10.4 CRONOGRAMAS E MARCOS

10.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

10.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

10.7 FUSÕES E AQUISIÇÕES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGIA

11.1 INCIDÊNCIA DE TODOS POR GÊNERO

11.2 TAXA DE TRATAMENTO

11.3 TAXA DE MORTALIDADE

11.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

11,5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

12 CONFORMIDADE REGULAMENTAR

12.1 AUTORIDADES REGULADORAS

12.2 CLASSIFICAÇÕES REGULAMENTARES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SUBMISSÕES REGULAMENTARES

12.4 HARMONIZAÇÃO INTERNACIONAL

12.5 SISTEMAS DE GESTÃO DA CONFORMIDADE E DA QUALIDADE

12.6 DESAFIOS E ESTRATÉGIAS REGULAMENTARES

13 ANÁLISE DE PIPELINE

13.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASES

13.2 LINHA DE TRATAMENTO MEDICAMENTOSO

13.3 CANDIDATOS DA FASE III

13.4 CANDIDATOS DA FASE II

13.5 CANDIDATOS DA FASE I

13.6 OUTROS (PRÉ-CLÍNICOS E PESQUISA)

TABELA 1 MERCADO GLOBAL DE ENSAIOS CLÍNICOS PARA O MERCADO DA SÍNDROME DE LISE TUMORAL

Nome da empresa Nome do produto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE PARA O MERCADO DA SÍNDROME DE LISE TUMORAL

Número de Fases dos Projetos

Projetos Pré-clínicos/Pesquisa XX

Desenvolvimento Clínico XX

Fase I XX

Fase II XX

Fase III XX

Arquivado/aprovado nos EUA, mas ainda não comercializado XX

Total XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE PARA O MERCADO DA SÍNDROME DE LISE TUMORAL

Área Terapêutica Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE PARA O MERCADO DA SÍNDROME DE LISE TUMORAL

Tecnologia Pré-clínica/Projeto de Pesquisa

XX XX

XX XX

XX XX

XX XX

XX XX

Total de Projetos XX

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

FIGURA 1 PRINCIPAIS ENTIDADES COM BASE EM UMA VISÃO DE P&D PARA O MERCADO DA SÍNDROME DE LISE TUMORAL

Fontes: Comunicados de imprensa, relatórios anuais, documentos da SEC, apresentações de investidores, outras fontes governamentais, análises baseadas em informações secundárias e entrevistas com especialistas.

14 ESTRUTURA DE REEMBOLSO

15 ANÁLISE DO MAPA DE OPORTUNIDADES

16 ANÁLISE DA CADEIA DE VALOR

17 ECONOMIA DA SAÚDE

17.1 DESPESAS COM SAÚDE

17.2 DESPESAS DE CAPITAL

17.3 TENDÊNCIAS DE CAPEX

17.4 ALOCAÇÃO DE CAPEX

17.5 FONTES DE FINANCIAMENTO

17.6 REFERÊNCIAS DO SETOR

17,7% DO PIB NO PIB TOTAL

17.8 ESTRUTURA DO SISTEMA DE SAÚDE

17.9 POLÍTICAS GOVERNAMENTAIS

17.1 DESENVOLVIMENTO ECONÔMICO

18 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, POR TRATAMENTO

18.1 VISÃO GERAL

18.2 MEDICAMENTOS

18.2.1 TAMANHO DO MERCADO

18.2.1.1. VALOR DE MERCADO (USD MN)

18.2.1.2. VOLUME DE MERCADO (MILHÕES)

18.2.1.3. ASP (USD)

18.2.2 AGENTES URICOSÚRICOS

18.2.2.1. ALOPURINOL

18.2.2.1.1. POR MARCA

18.2.2.1.1.1 ZILOPRIMA

18.2.2.1.1.2 ALOPRIM

18.2.2.1.2. POR FORÇA

18.2.2.1.2.1 100MG

18.2.2.1.2.2 300MG

18.2.2.1.2.3 500MG

18.2.2.2. RASBURICASE/ELITEK

18.2.2.2.1. 1,5 MG

18.2.2.2.2. 7,5 MG

18.2.3 ELETRÓLITOS

18.2.3.1. DEXTROSE (D-GLICOSE) MAIS INSULINA

18.2.3.1.1. POR TIPO

18.2.3.1.1.1 D50W

18.2.3.1.1.2 DGLICOSE

18.2.3.1.1.3 GLICOSE

18.2.3.1.2. POR CONCENTRAÇÃO

18.2.3.1.2.1 0,025

18.2.3.1.2.2 0,05

18.2.3.1.2.3 0,1

18.2.3.1.2.4 0,2

18.2.3.1.2.5 OUTROS

18.2.3.2. OUTROS

18.2.4 DIURÉTICOS DE ALÇA

18.2.4.1. FUROSEMIDA

18.2.4.1.1. POR TIPO

18.2.4.1.1.1 LASIX

18.2.4.1.1.2 FUROSCIX

18.2.4.1.2. POR FORÇA

18.2.4.1.2.1 20MG

18.2.4.1.2.2 40MG

18.2.4.1.2.3 80MG

18.2.4.1.2.4 OUTROS

18.2.4.2. OUTROS

18.2.5 AGENTES ALCALINIZANTES

18.2.5.1. ACETAZOLAMIDA/DIAMOTOX

18.2.5.1.1. 125MG

18.2.5.1.2. 250MG

18.2.5.1.3. 500MG

18.2.5.2. BICARBONATO DE SÓDIO/NEUTRO

18.2.5.2.1. POR CONCENTRAÇÃO

18.2.5.2.1.1 0,04

18.2.5.2.1.2 0,042

18.2.5.2.1.3 0,075

18.2.5.2.1.4 0,084

18.2.5.2.2. POR FORÇA

18.2.5.2.2.1 325MG

18.2.5.2.2.2 650MG

18.2.5.3. OUTROS

18.2.6 SUPLEMENTOS ELETROLÍTICOS PARENTERAIS

18.2.6.1. GLUCONATO DE CÁLCIO

18.2.6.1.1. 50MG

18.2.6.1.2. 500MG

18.2.6.1.3. 650MG

18.2.6.2. CLORETO DE CÁLCIO

18.2.6.3. OUTROS

18.2.7 ANTÍDOTOS, OUTROS

18.2.7.1. POLIESTIRENO SULFONATO DE SÓDIO

18.2.7.1.1. SPS

18.2.7.1.2. KAYEXALATE

18.2.7.1.3. KIONEX

18.2.7.1.4. CALEXATO

18.2.7.2. HIDRÓXIDO DE ALUMÍNIO

18.2.7.2.1. ALTERNATIVA

18.2.7.2.2. AMPHOJEL

18.2.7.2.3. NEFRÓX

18.2.7.3. CLORIDRATO DE SEVELÂMER

18.2.7.3.1. POR TIPO

18.2.7.3.1.1 RENAGEL

18.2.7.3.1.2 RENVELA

18.2.7.3.2. POR FORÇA

18.2.7.3.2.1 400MG

18.2.7.3.2.2 800MG

18.2.7.3.2.3 2400MG

18.2.7.4. FEBUXOSTAT

18.2.7.5. OUTROS

18.3 DIÁLISE

18.3.1 VALOR DE MERCADO (USD MN)

18.3.2 VOLUME DE MERCADO (MILHÕES)

18.3.3 ASP (USD)

18.4 OUTROS

19 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, POR VIA DE ADMINISTRAÇÃO

19.1 VISÃO GERAL

19.2 ORAL

19.2.1 TABLET

19.2.2 CÁPSULA

19.2.3 SOLUÇÃO

19.2.4 OUTROS

19.3 PARENTERAL

19.3.1 INTRAVENOSO

19.3.2 INTRAMUSCULAR

19.3.3 SUBCUTÂNEA

19.4 OUTROS

20 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, POR TIPO DE MEDICAMENTO

20.1 VISÃO GERAL

20.2 MARCA

20.2.1 ZILOPRIMA

20.2.2 LOPURINA

20.2.3 ELITEK

20.2.4 OUTROS

20.3 GENÉRICOS

21 MERCADO GLOBAL DE SÍNDROME DE LISE TUMORAL, POR MODO DE PRESCRIÇÃO

21.1 VISÃO GERAL

21.2 MEDICAMENTO DE VENDA LIVRE

21.3 MEDICAMENTOS COM PRESCRIÇÃO

22 MERCADO GLOBAL DE SÍNDROME DE LISE TUMORAL, POR GÊNERO

22.1 VISÃO GERAL

22.2 MASCULINO

22.2.1 PEDIÁTRICA

22.2.2 ADULT

22.2.3 GERIÁTRICO

22.3 FEMININO

22.3.1 PEDIÁTRICA

22.3.2 ADULT

22.3.3 GERIÁTRICA

23 MERCADO GLOBAL DE SÍNDROME DE LISE TUMORAL, POR FAIXA ETÁRIA

23.1 VISÃO GERAL

23.2 MENOS DE 30 ANOS

23,3 31-60 ANOS

23.4 ACIMA DE 60 ANOS

24 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, POR INDICAÇÃO

24.1 VISÃO GERAL

24.2 ADORMECIMENTO

24.3 CONVULSÕES

24.4 PARALISIA

24,5 PALPITAÇÕES CARDÍACAS

24,6 BATIDAS CARDÍACAS IRREGULARES

24.7 VISÃO CINZENTA, EMBAÇADA OU DUPLA

24.8 MOVIMENTOS CORPORAIS INCONTROLÁVEIS

24.9 OUTROS

25 MERCADO GLOBAL DE SÍNDROME DE LISE TUMORAL, POR USUÁRIO FINAL

25.1 VISÃO GERAL

25.2 HOSPITAL

25.2.1 PRIVADO

25.2.2 PÚBLICO

25.3 CLÍNICAS DE ESPECIALIDADES

25.4 ASSISTÊNCIA MÉDICA DOMICILIAR

25.5 INSTITUTO DE PESQUISA DO CÂNCER

25.6 OUTROS

26 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, POR CANAL DE DISTRIBUIÇÃO

26.1 VISÃO GERAL

26.2 LICITAÇÃO DIRETA

26.3 VENDAS NO VAREJO

26.3.1 FARMÁCIA HOSPITALAR

26.3.2 FARMÁCIA ONLINE

26.3.3 FARMÁCIAS

26.4 OUTROS

27 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, CENÁRIO DA EMPRESA

27.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

27.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

27.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

27.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

27.5 FUSÕES E AQUISIÇÕES

27.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

27.7 EXPANSÕES

27.8 ALTERAÇÕES REGULAMENTARES

27.9 PARCERIA E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

28 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, POR GEOGRAFIA

MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

28.1 AMÉRICA DO NORTE

28.1.1 EUA

28.1.2 CANADÁ

28.1.3 MÉXICO

28.2 EUROPA

28.2.1 ALEMANHA

28.2.2 Reino Unido

28.2.3 ITÁLIA

28.2.4 FRANÇA

28.2.5 ESPANHA

28.2.6 RÚSSIA

28.2.7 SUÍÇA

28.2.8 TURQUIA

28.2.9 BÉLGICA

28.2.10 HOLANDA

28.2.11 DINAMARCA

28.2.12 SUÉCIA

28.2.13 POLÔNIA

28.2.14 NORUEGA

28.2.15 FINLÂNDIA

28.2.16 RESTO DA EUROPA

28.3 ÁSIA-PACÍFICO

28.3.1 JAPÃO

28.3.2 CHINA

28.3.3 COREIA DO SUL

28.3.4 ÍNDIA

28.3.5 SINGAPURA

28.3.6 TAILÂNDIA

28.3.7 INDONÉSIA

28.3.8 MALÁSIA

28.3.9 FILIPINAS

28.3.10 AUSTRÁLIA

28.3.11 NOVA ZELÂNDIA

28.3.12 VIETNÃ

28.3.13 TAIWAN

28.3.14 RESTO DA ÁSIA-PACÍFICO

28.4 AMÉRICA DO SUL

28.4.1 BRASIL

28.4.2 ARGENTINA

28.4.3 RESTO DA AMÉRICA DO SUL

28.5 ORIENTE MÉDIO E ÁFRICA

28.5.1 ÁFRICA DO SUL

28.5.2 EGITO

28.5.3 BAHREIN

28.5.4 EMIRADOS ÁRABES UNIDOS

28.5.5 KUWAIT

28.5.6 OMÃ

28.5.7 CATAR

28.5.8 ARÁBIA SAUDITA

28.5.9 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

28.6 PRINCIPAIS INSIGHTS: POR PAÍSES PRINCIPAIS

29 ANÁLISE DE MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, SWOT E DBMR

30 MERCADO GLOBAL DA SÍNDROME DE LISE TUMORAL, PERFIL DA EMPRESA

30.1 NORTHSTAR RX LLC.

30.1.1 VISÃO GERAL DA EMPRESA

30.1.2 ANÁLISE DE RECEITA

30.1.3 PRESENÇA GEOGRÁFICA

30.1.4 PORTFÓLIO DE PRODUTOS

30.1.5 DESENVOLVIMENTOS RECENTES

30.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

30.2.1 VISÃO GERAL DA EMPRESA

30.2.2 ANÁLISE DE RECEITA

30.2.3 PRESENÇA GEOGRÁFICA

30.2.4 PORTFÓLIO DE PRODUTOS

30.2.5 DESENVOLVIMENTOS RECENTES

30.3 HARMAN FINOCHEM LTD

30.3.1 VISÃO GERAL DA EMPRESA

30.3.2 ANÁLISE DE RECEITA

30.3.3 PRESENÇA GEOGRÁFICA

30.3.4 PORTFÓLIO DE PRODUTOS

30.3.5 DESENVOLVIMENTOS RECENTES

30.4 VIATRIS INC.

30.4.1 VISÃO GERAL DA EMPRESA

30.4.2 ANÁLISE DE RECEITA

30.4.3 PRESENÇA GEOGRÁFICA

30.4.4 PORTFÓLIO DE PRODUTOS

30.4.5 DESENVOLVIMENTOS RECENTES

30.5 INDOCO REMEDIES LIMITADA

30.5.1 VISÃO GERAL DA EMPRESA

30.5.2 ANÁLISE DE RECEITA

30.5.3 PRESENÇA GEOGRÁFICA

30.5.4 PORTFÓLIO DE PRODUTOS

30.5.5 DESENVOLVIMENTOS RECENTES

30.6 LABORATÓRIOS IPCA LTDA.

30.6.1 VISÃO GERAL DA EMPRESA

30.6.2 ANÁLISE DE RECEITA

30.6.3 PRESENÇA GEOGRÁFICA

30.6.4 PORTFÓLIO DE PRODUTOS

30.6.5 DESENVOLVIMENTOS RECENTES

30.7 PAR FORMULATIONS PRIVATE LIMITED

30.7.1 VISÃO GERAL DA EMPRESA

30.7.2 ANÁLISE DE RECEITA

30.7.3 PRESENÇA GEOGRÁFICA

30.7.4 PORTFÓLIO DE PRODUTOS

30.7.5 DESENVOLVIMENTOS RECENTES

30.8 LABORATÓRIOS CELON

30.8.1 VISÃO GERAL DA EMPRESA

30.8.2 ANÁLISE DE RECEITA

30.8.3 PRESENÇA GEOGRÁFICA

30.8.4 PORTFÓLIO DE PRODUTOS

30.8.5 DESENVOLVIMENTOS RECENTES

30.9 LUPINO

30.9.1 VISÃO GERAL DA EMPRESA

30.9.2 ANÁLISE DE RECEITA

30.9.3 PRESENÇA GEOGRÁFICA

30.9.4 PORTFÓLIO DE PRODUTOS

30.9.5 DESENVOLVIMENTOS RECENTES

30.1 ACCORD HEALTHCARE (INTAS PHARMACEUTICALS)

30.10.1 VISÃO GERAL DA EMPRESA

30.10.2 ANÁLISE DE RECEITA

30.10.3 PRESENÇA GEOGRÁFICA

30.10.4 PORTFÓLIO DE PRODUTOS

30.10.5 DESENVOLVIMENTOS RECENTES

30.11 CHARTWELLPHARMA

30.11.1 VISÃO GERAL DA EMPRESA

30.11.2 ANÁLISE DE RECEITA

30.11.3 PRESENÇA GEOGRÁFICA

30.11.4 PORTFÓLIO DE PRODUTOS

30.11.5 DESENVOLVIMENTOS RECENTES

30.12 PATHEON MFG. SERVIÇOS LLC

30.12.1 VISÃO GERAL DA EMPRESA

30.12.2 ANÁLISE DE RECEITA

30.12.3 PRESENÇA GEOGRÁFICA

30.12.4 PORTFÓLIO DE PRODUTOS

30.12.5 DESENVOLVIMENTOS RECENTES

30.13 SANOFI SRL

30.13.1 VISÃO GERAL DA EMPRESA

30.13.2 ANÁLISE DE RECEITA

30.13.3 PRESENÇA GEOGRÁFICA

30.13.4 PORTFÓLIO DE PRODUTOS

30.13.5 DESENVOLVIMENTOS RECENTES

30.14 GRUPO TAJ PHARMA

30.14.1 VISÃO GERAL DA EMPRESA

30.14.2 ANÁLISE DE RECEITA

30.14.3 PRESENÇA GEOGRÁFICA

30.14.4 PORTFÓLIO DE PRODUTOS

30.14.5 DESENVOLVIMENTOS RECENTES

30.15 AETOS PHARMA PRIVATE LIMITED

30.15.1 VISÃO GERAL DA EMPRESA

30.15.2 ANÁLISE DE RECEITA

30.15.3 PRESENÇA GEOGRÁFICA

30.15.4 PORTFÓLIO DE PRODUTOS

30.15.5 DESENVOLVIMENTOS RECENTES

30.16 ACTIZAPHARMA.COM

30.16.1 VISÃO GERAL DA EMPRESA

30.16.2 ANÁLISE DE RECEITA

30.16.3 PRESENÇA GEOGRÁFICA

30.16.4 PORTFÓLIO DE PRODUTOS

30.16.5 DESENVOLVIMENTOS RECENTES

30.17 GJ FARMACÊUTICOS LLP

30.17.1 VISÃO GERAL DA EMPRESA

30.17.2 ANÁLISE DE RECEITA

30.17.3 PRESENÇA GEOGRÁFICA

30.17.4 PORTFÓLIO DE PRODUTOS

30.17.5 DESENVOLVIMENTOS RECENTES

30.18 UNICHEM PHARMACEUTICALS EUA INC

30.18.1 VISÃO GERAL DA EMPRESA

30.18.2 ANÁLISE DE RECEITA

30.18.3 PRESENÇA GEOGRÁFICA

30.18.4 PORTFÓLIO DE PRODUTOS

30.18.5 DESENVOLVIMENTOS RECENTES

30.19 ZYDUS PHARMACEUTICALS, INC.

30.19.1 VISÃO GERAL DA EMPRESA

30.19.2 ANÁLISE DE RECEITA

30.19.3 PRESENÇA GEOGRÁFICA

30.19.4 PORTFÓLIO DE PRODUTOS

30.19.5 DESENVOLVIMENTOS RECENTES

30.2 LABORATÓRIOS DO DR. REDDY, INC.

30.20.1 VISÃO GERAL DA EMPRESA

30.20.2 ANÁLISE DE RECEITA

30.20.3 PRESENÇA GEOGRÁFICA

30.20.4 PORTFÓLIO DE PRODUTOS

30.20.5 DESENVOLVIMENTOS RECENTES

30.21 WATSONS

30.21.1 VISÃO GERAL DA EMPRESA TAKEDA

30.21.2 ANÁLISE DE RECEITA

30.21.3 PRESENÇA GEOGRÁFICA

30.21.4 PORTFÓLIO DE PRODUTOS

30.21.5 DESENVOLVIMENTOS RECENTES

30.22 COMPANHIA FARMACÊUTICA LIMITADA

30.22.1 VISÃO GERAL DA EMPRESA

30.22.2 ANÁLISE DE RECEITA

30.22.3 PRESENÇA GEOGRÁFICA

30.22.4 PORTFÓLIO DE PRODUTOS

30.22.5 DESENVOLVIMENTOS RECENTES

30.23 AVET FARMACÊUTICOS INC

30.23.1 VISÃO GERAL DA EMPRESA

30.23.2 ANÁLISE DE RECEITA

30.23.3 PRESENÇA GEOGRÁFICA

30.23.4 PORTFÓLIO DE PRODUTOS

30.23.5 DESENVOLVIMENTOS RECENTES

30.24 ADVACARE PHARMA

30.24.1 VISÃO GERAL DA EMPRESA

30.24.2 ANÁLISE DE RECEITA

30.24.3 PRESENÇA GEOGRÁFICA

30.24.4 PORTFÓLIO DE PRODUTOS

30.24.5 DESENVOLVIMENTOS RECENTES

30.25 CAMBER PHARMACEUTICALS, INC.

30.25.1 VISÃO GERAL DA EMPRESA

30.25.2 ANÁLISE DE RECEITA

30.25.3 PRESENÇA GEOGRÁFICA

30.25.4 PORTFÓLIO DE PRODUTOS

30.25.5 DESENVOLVIMENTOS RECENTES

30.26 ALEMBIC PHARMACEUTICALS LIMITADA

30.26.1 VISÃO GERAL DA EMPRESA

30.26.2 ANÁLISE DE RECEITA

30.26.3 PRESENÇA GEOGRÁFICA

30.26.4 PORTFÓLIO DE PRODUTOS

30.26.5 DESENVOLVIMENTOS RECENTES

30.27 MACLEODS PHARMA UK LIMITED

30.27.1 VISÃO GERAL DA EMPRESA

30.27.2 ANÁLISE DE RECEITA

30.27.3 PRESENÇA GEOGRÁFICA

30.27.4 PORTFÓLIO DE PRODUTOS

30.27.5 DESENVOLVIMENTOS RECENTES

30.28 LANNETT

30.28.1 VISÃO GERAL DA EMPRESA

30.28.2 ANÁLISE DE RECEITA

30.28.3 PRESENÇA GEOGRÁFICA

30.28.4 PORTFÓLIO DE PRODUTOS

30.28.5 DESENVOLVIMENTOS RECENTES

30.29 AUROBINDO PHARMA LIMITED

30.29.1 VISÃO GERAL DA EMPRESA

30.29.2 ANÁLISE DE RECEITA

30.29.3 PRESENÇA GEOGRÁFICA

30.29.4 PORTFÓLIO DE PRODUTOS

30.29.5 DESENVOLVIMENTOS RECENTES

30.3 NOVADOZ FARMACÊUTICOS

30.30.1 VISÃO GERAL DA EMPRESA

30.30.2 ANÁLISE DE RECEITA

30.30.3 PRESENÇA GEOGRÁFICA

30.30.4 PORTFÓLIO DE PRODUTOS

30.30.5 DESENVOLVIMENTOS RECENTES

30.31 WEST-WARD COLUMBUS INC.

30.31.1 VISÃO GERAL DA EMPRESA

30.31.2 ANÁLISE DE RECEITA

30.31.3 PRESENÇA GEOGRÁFICA

30.31.4 PORTFÓLIO DE PRODUTOS

30.31.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

31 RELATÓRIOS RELACIONADOS

32 CONCLUSÃO

33 QUESTIONÁRIO

34 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.