Global Two Terminal Vertical Cavity Surface Emitting Laser Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.30 Billion

USD

10.15 Billion

2024

2032

USD

2.30 Billion

USD

10.15 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 10.15 Billion | |

| % | |

|

Segmentação do mercado global de lasers emissores de superfície de cavidade vertical de dois terminais (VCSEL), por método de fabricação (oxidação seletiva e implantação de íons), tecnologia (projetor de pontos, tempo de voo (TOF) e iluminador de inundação), tipo (modo único e multimodo), material (arseneto de gálio (GAAS), fosfeto de índio (INP) e outros), comprimento de onda (vermelho, infravermelho próximo (NIR) e infravermelho de onda curta (SWIR)), aplicação (detecção, comunicação de dados, aquecimento industrial e impressão a laser, aplicações emergentes e outras), taxa de dados (até 10 GBPS, 10,1 a 25 GBPS e acima de 25 GBPS), indústria (eletrônicos de consumo, data center, automotiva, comercial e industrial, saúde e militar) - tendências e previsões da indústria até 2032

Tamanho do mercado de laser de emissão de superfície de cavidade vertical de dois terminais (VCSEL)

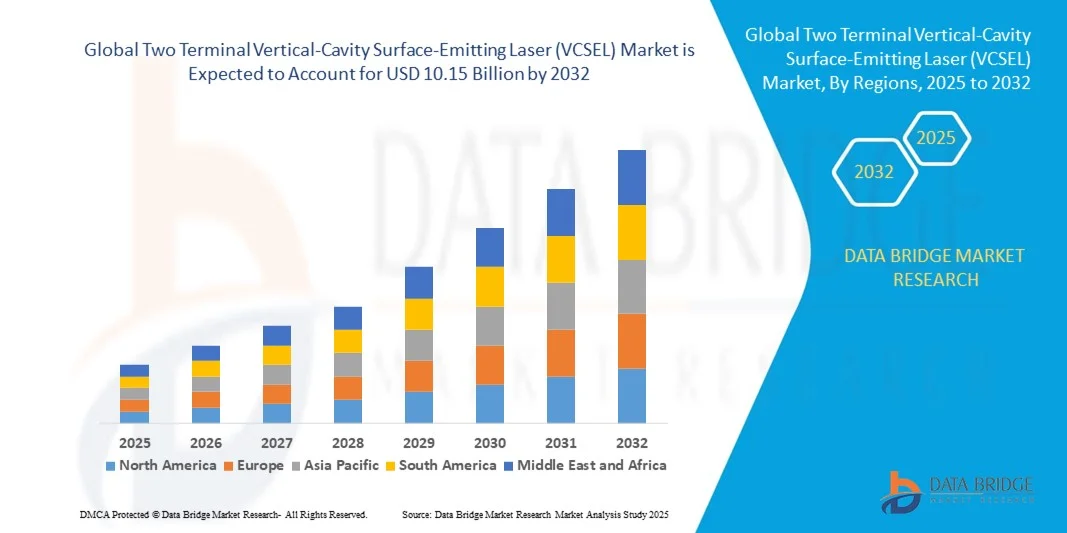

- O tamanho do mercado global de lasers emissores de superfície de cavidade vertical (VCSEL) de dois terminais foi avaliado em US$ 2,30 bilhões em 2024 e deve atingir US$ 10,15 bilhões até 2032 , com um CAGR de 20,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção de sensores 3D, sistemas LiDAR e comunicação óptica de alta velocidade, impulsionado por avanços tecnológicos em eletrônicos de consumo, automotivos e aplicações de data center.

- Além disso, a crescente demanda por fontes de luz precisas, energeticamente eficientes e compactas para aplicações de detecção, geração de imagens e comunicação está consolidando os Lasers de Emissão de Superfície de Cavidade Vertical de Dois Terminais como a escolha preferida em diversos setores. Esses fatores convergentes estão acelerando a adoção de dispositivos VCSEL, impulsionando significativamente o crescimento do mercado.

Análise de mercado de laser emissor de superfície de cavidade vertical de dois terminais (VCSEL)

- Lasers de emissão de superfície com cavidade vertical de dois terminais são fontes de luz semicondutoras que emitem verticalmente a partir da superfície do chip, oferecendo alta eficiência, confiabilidade e formato compacto. São utilizados em aplicações como reconhecimento facial, sensoriamento industrial, LiDAR automotivo e transmissão óptica de dados de alta velocidade.

- A crescente demanda por esses dispositivos é alimentada principalmente pela proliferação de smartphones e dispositivos vestíveis, pela crescente implantação de LiDAR em sistemas de segurança automotiva e pela crescente necessidade de interconexões ópticas rápidas e confiáveis em data centers e redes de telecomunicações.

- A América do Norte dominou o mercado de laser de emissão de superfície de cavidade vertical (VCSEL) de dois terminais em 2024, devido à crescente adoção de detecção 3D, LiDAR e aplicativos de comunicação de dados de alta velocidade

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de lasers de emissão de superfície de cavidade vertical (VCSEL) de dois terminais durante o período previsto devido à rápida urbanização, ao aumento da renda disponível e ao avanço tecnológico em países como China, Japão, Coreia do Sul e Índia.

- O segmento de infravermelho próximo (NIR) dominou o mercado, com uma participação de mercado de 93,5% em 2024, devido à sua ampla adoção em aplicações de sensoriamento 3D, reconhecimento facial e detecção de proximidade. Os VCSELs NIR fornecem iluminação segura e eficiente para eletrônicos de consumo, além de oferecer compatibilidade com fotodetectores de silício padrão. Sua capacidade de operar de forma confiável em condições de baixa luminosidade e em ambientes variados atende à forte demanda. Dispositivos com comprimento de onda NIR também são favorecidos em aplicações de alto volume devido à sua eficiência de custo e facilidade de integração em dispositivos compactos.

Escopo do relatório e segmentação do mercado de laser emissor de superfície de cavidade vertical de dois terminais (VCSEL)

|

Atributos |

Principais insights de mercado sobre laser emissor de superfície de cavidade vertical de dois terminais (VCSEL) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências de mercado de laser de emissão de superfície de cavidade vertical de dois terminais (VCSEL)

Aumento do uso de VCSELs em detecção 3D

- O mercado de VCSELs de dois terminais está experimentando um crescimento significativo, impulsionado pela crescente demanda por tecnologias de sensoriamento 3D em eletrônicos de consumo, automotivo e automação industrial. Os VCSELs fornecem fontes ópticas compactas, eficientes e confiáveis, ideais para mapeamento de profundidade, reconhecimento facial, controle por gestos e sistemas LiDAR, oferecendo vantagens em precisão e eficiência energética em comparação com outras tecnologias a laser.

- Por exemplo, a Lumentum Holdings Inc. e a ams OSRAM desenvolveram matrizes VCSEL de alto desempenho amplamente utilizadas em sistemas de reconhecimento facial 3D para smartphones e dispositivos de realidade aumentada. Da mesma forma, a II-VI Incorporated está fornecendo VCSELs para sistemas avançados de assistência ao motorista (ADAS) e unidades LiDAR para veículos autônomos, permitindo mapeamento ambiental de alta resolução com tempos de resposta rápidos.

- A proliferação de sensores 3D baseados em VCSEL em smartphones está impulsionando volumes de produção em massa, especialmente para aplicações como sistemas de desbloqueio biométrico, detecção de proximidade e interação AR/VR. Esses sensores utilizam a tecnologia VCSEL para iluminação estável e consistente, garantindo precisão em condições ambientais variáveis.

- Além disso, a integração de VCSELs em robótica industrial e equipamentos de manufatura permite a detecção precisa de objetos e o mapeamento espacial, aumentando a eficiência e a segurança da automação. Dispositivos médicos também estão adotando sensores ópticos baseados em VCSELs para monitoramento preciso de pacientes e diagnósticos por imagem.

- À medida que o sensoriamento 3D se torna um recurso padrão em plataformas móveis, automotivas e industriais, a tecnologia VCSEL está pronta para desempenhar um papel central devido à sua alta confiabilidade, escalabilidade em matrizes e compatibilidade com eletrônicos CMOS. Essa tendência destaca os VCSELs como um facilitador fundamental de soluções de sensoriamento e geração de imagens de última geração em diversos setores de alta tecnologia.

Dinâmica de mercado de lasers emissores de superfície de cavidade vertical de dois terminais (VCSEL)

Motorista

Demanda por comunicação óptica de alta velocidade

- A crescente demanda por comunicação óptica de alta velocidade e alta largura de banda é um grande impulsionador para o mercado de VCSEL, pois esses dispositivos fornecem fontes de luz eficientes para interconexões de curto alcance e alta taxa de dados em data centers, redes corporativas e ambientes de computação de alto desempenho.

- Por exemplo, a Broadcom Inc. e a Finisar Corporation produzem transceptores baseados em VCSEL para aplicações Ethernet de 400G e superiores, permitindo a troca rápida de dados entre servidores e matrizes de armazenamento. Os VCSELs garantem baixo consumo de energia, design compacto e altas velocidades de modulação, tornando-os ideais para infraestruturas de comunicação de dados em larga escala.

- Além disso, a compatibilidade dos VCSELs com fibras ópticas multimodo e sua capacidade de fornecer transmissão de sinal confiável em curtas distâncias sem sistemas de resfriamento complexos reduzem os custos de implantação para operadores de data centers. Suas características de desempenho e escalabilidade também atendem às necessidades de serviços de nuvem em expansão e cargas de trabalho baseadas em IA, que dependem fortemente da transferência rápida de dados.

- A evolução contínua em direção à computação de ponta e às operações em nuvem de alto volume reforça a necessidade de soluções de comunicação óptica capazes de suportar latência ultrabaixa e alto rendimento. Os VCSELs atendem a esses requisitos, oferecendo maior capacidade de fabricação e flexibilidade de integração em comparação com outros tipos de lasers semicondutores.

- À medida que o tráfego global de dados continua a aumentar, impulsionado por streaming, IoT, 5G e aplicações de IA, os VCSELs continuarão a ser essenciais para fornecer ligações ópticas de alta velocidade e económicas em arquiteturas de rede de próxima geração.

Restrição/Desafio

Alto custo de produção

- Apesar de suas vantagens, a fabricação de VCSELs exige alto investimento de capital devido ao complexo crescimento epitaxial, ao processamento preciso de wafers e às rigorosas medidas de controle de qualidade necessárias para atingir resultados ópticos consistentes e confiabilidade. Esse alto custo de produção é um desafio fundamental que limita a adoção mais ampla em mercados sensíveis a preços.

- Por exemplo, fabricantes como a II-VI Incorporated e a Lumentum enfrentam investimentos significativos em equipamentos de MOCVD (deposição química de vapor metal-orgânico) e litografia de última geração, necessários para produzir wafers VCSEL de alto rendimento. A necessidade de estruturação precisa de cavidades, deposição avançada de espelhos e controle de defeitos aumenta a complexidade e os custos de fabricação.

- Matrizes VCSEL, especialmente para aplicações como LiDAR e sensoriamento 3D de alta resolução, exigem tolerâncias extremamente rigorosas na estabilidade do comprimento de onda e no alinhamento do feixe, o que aumenta ainda mais os custos de produção. Perdas de rendimento devido a microdefeitos ou inconsistências nas camadas epitaxiais também afetam a lucratividade.

- Além disso, a pressão do mercado por miniaturização e integração com a eletrônica de drivers exige recursos adicionais de P&D e engenharia, aumentando os custos indiretos dos ciclos de desenvolvimento de produtos. Isso é particularmente desafiador para fabricantes menores que competem com gigantes de semicondutores consolidados com maiores economias de escala.

- Embora se espere que os avanços na fabricação em escala de wafer e na automação de processos reduzam gradualmente os custos de produção, a complexidade da fabricação de VCSEL continuará sendo uma barreira para a ampla implantação em aplicações de baixa margem. Superar esse desafio exigirá inovações em materiais com boa relação custo-benefício, processos de fabricação simplificados e modelos colaborativos de cadeia de suprimentos para expandir a acessibilidade em segmentos de mercado mais amplos.

Escopo de mercado de laser de emissão de superfície de cavidade vertical de dois terminais (VCSEL)

O mercado é segmentado com base no método de fabricação, tecnologia, tipo, material, comprimento de onda, aplicação, taxa de dados e indústria.

- Por método de fabricação

Com base no método de fabricação, o mercado de VCSELs é segmentado em oxidação seletiva e implantação iônica. O segmento de oxidação seletiva dominou o mercado em 2024 devido à sua capacidade de criar dispositivos precisos de confinamento de corrente e alta eficiência. É amplamente adotado para a produção de matrizes VCSEL uniformes, essenciais em aplicações como comunicação óptica e sensoriamento 3D. A alta reprodutibilidade e as menores taxas de defeitos dos VCSELs oxidados seletivamente os tornam favoráveis à fabricação em larga escala. Sua compatibilidade com várias camadas epitaxiais e a capacidade de manter o desempenho sob temperaturas variáveis reforçam ainda mais sua dominância no mercado. Os VCSELs de oxidação seletiva também se beneficiam de requisitos de potência operacional reduzidos e velocidades de modulação aprimoradas, essenciais para aplicações modernas de alta velocidade.

Prevê-se que o segmento de implantação iônica apresentará o crescimento mais rápido entre 2025 e 2032, impulsionado por sua flexibilidade na personalização das características dos dispositivos e pela compatibilidade com aplicações fotônicas de última geração. A implantação iônica permite a adaptação precisa dos caminhos de corrente e modos ópticos, suportando integração de alta densidade para comunicação e detecção de dados. Sua adoção está se acelerando em aplicações emergentes onde o desempenho específico do projeto do VCSEL é crítico.

- Por Tecnologia

Com base na tecnologia, o mercado é segmentado em projetores de pontos, projetores de tempo de voo (TOF) e iluminadores de inundação. O segmento de projetores de pontos detinha a maior participação de mercado em 2024, em grande parte devido ao seu amplo uso em sistemas de reconhecimento facial e dispositivos de autenticação seguros. Os projetores de pontos permitem a projeção de padrões de alta resolução, tornando-os adequados para aplicações de detecção 3D precisas em eletrônicos de consumo e smartphones. O segmento também se beneficia da crescente adoção de soluções de segurança biométrica e dispositivos de RA/RV. A alta maturidade da fabricação e a disponibilidade de matrizes VCSEL confiáveis contribuem para sua posição dominante. A eficiência dos projetores de pontos em condições de baixa luminosidade e o forte desempenho em designs compactos reforçam ainda mais a preferência do mercado.

Espera-se que o segmento TOF registre o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por veículos autônomos, robótica e mapeamento 3D industrial. Os VCSELs TOF fornecem medições rápidas de distância e maior precisão de profundidade, suportando sensoriamento espacial em tempo real em aplicações críticas. Os contínuos avanços tecnológicos e a crescente adoção de sistemas LiDAR automotivos são os principais impulsionadores do crescimento.

- Por tipo

Com base no tipo, o mercado é segmentado em VCSELs monomodo e multimodo. O segmento multimodo dominou o mercado em 2024 devido à sua simplicidade, menor custo e adequação para comunicação de dados de curta distância e aplicações eletrônicas de consumo. VCSELs multimodo são preferidos em interconexões ópticas e sensoriamento de proximidade, onde altas taxas de dados em distâncias moderadas são suficientes. Sua ampla divergência de feixe e facilidade de integração em grandes matrizes os tornam ideais para implantação em massa. O segmento também se beneficia de técnicas de fabricação maduras e forte suporte à cadeia de suprimentos.

Prevê-se que o segmento monomodo apresentará o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por transmissão de dados em alta velocidade, comunicação de longa distância e aplicações de sensoriamento de precisão. VCSELs monomodo oferecem coerência superior, dispersão mínima e operação de alto desempenho em redes de fibra óptica.

- Por Material

Com base no material, o mercado de VCSELs é segmentado em arsenieto de gálio (GaAs), fosfeto de índio (InP) e outros. O segmento de GaAs deteve a maior participação na receita em 2024 devido à sua alta eficiência óptica, estabilidade térmica e uso consolidado em eletrônicos de consumo e dispositivos de comunicação de dados. VCSELs de GaAs são preferidos para enlaces ópticos de curto a médio alcance, proporcionando desempenho confiável em temperaturas variáveis. Sua relação custo-benefício e compatibilidade com os processos de fabricação de semicondutores existentes contribuem para sua predominância. Os dispositivos de GaAs também suportam processamento de wafers em larga escala e propriedades de emissão robustas, aumentando sua aplicabilidade em diversos setores.

Espera-se que o segmento InP registre o crescimento mais rápido entre 2025 e 2032, impulsionado por sua adequação a aplicações de alta velocidade e comprimentos de onda longos, particularmente em telecomunicações, LiDAR e sensoriamento industrial emergente. Os VCSELs InP oferecem altas larguras de banda de modulação e excelente desempenho em comprimentos de onda infravermelhos mais longos, suportando redes avançadas de comunicação óptica.

- Por comprimento de onda

Com base no comprimento de onda, o mercado é segmentado em vermelho, infravermelho próximo (NIR) e infravermelho de onda curta (SWIR). O segmento NIR dominou o mercado com uma participação de 93,5% em 2024 devido à sua ampla adoção em aplicações de sensoriamento 3D, reconhecimento facial e detecção de proximidade. Os VCSELs NIR fornecem iluminação segura e eficiente para eletrônicos de consumo, ao mesmo tempo em que oferecem compatibilidade com fotodetectores de silício padrão. Sua capacidade de operar de forma confiável em condições de baixa luminosidade e em ambientes variados atende à forte demanda. Dispositivos com comprimento de onda NIR também são favorecidos em aplicações de alto volume devido à sua eficiência de custo e facilidade de integração em dispositivos compactos.

Espera-se que o segmento SWIR testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente adoção em inspeção industrial, veículos autônomos e imagens médicas. Os VCSELs SWIR permitem detecção de longo alcance, alta penetração através de obscurantes e aplicações de imagens especializadas, impulsionando a demanda em setores emergentes.

- Por aplicação

Com base na aplicação, o mercado de VCSELs é segmentado em sensoriamento, comunicação de dados, aquecimento industrial e impressão a laser, aplicações emergentes e outras. O segmento de sensoriamento dominou o mercado em 2024 devido ao seu papel crítico em eletrônicos de consumo, LiDAR automotivo e mapeamento 3D industrial. VCSELs em aplicações de sensoriamento fornecem mapeamento de profundidade preciso, reconhecimento de gestos e detecção de proximidade, tornando-os indispensáveis em dispositivos eletrônicos modernos. O segmento também se beneficia da ampla integração em smartphones, sistemas de RA/RV e robótica. Alta confiabilidade, tempos de resposta rápidos e baixo consumo de energia aumentam a proeminência do segmento.

Espera-se que o segmento de comunicação de dados registre o crescimento mais rápido entre 2025 e 2032, impulsionado pelo aumento da demanda por interconexões ópticas de alta velocidade em data centers e infraestrutura de telecomunicações. Os VCSELs permitem transmissão de alta largura de banda e baixa latência, ao mesmo tempo em que oferecem suporte ao escalonamento de rede com eficiência energética.

- Por taxa de dados

Com base na taxa de dados, o mercado é segmentado em até 10 Gbps, 10,1 a 25 Gbps e acima de 25 Gbps. O segmento de até 10 Gbps dominou o mercado em 2024 devido à sua adequação a interconexões padrão de data centers e aplicações eletrônicas de consumo. Ele oferece largura de banda suficiente para as principais necessidades de comunicação, mantendo a eficiência de custos e a economia de energia. Técnicas de fabricação maduras e ampla adoção em redes de grande escala reforçam ainda mais a liderança de mercado.

Espera-se que o segmento acima de 25 Gbps testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente demanda por redes ópticas de alta velocidade, data centers de última geração e infraestrutura de telecomunicações. VCSELs de alta taxa de dados suportam comunicação óptica avançada e tecnologias 6G emergentes.

- Por indústria

Com base na indústria, o mercado de VCSEL é segmentado em eletrônicos de consumo, data centers, automotivo, comercial e industrial, saúde e militar. O segmento de eletrônicos de consumo dominou o mercado em 2024 devido à proliferação de smartphones, dispositivos de RA/RV e dispositivos vestíveis que incorporam VCSELs para reconhecimento facial e sensoriamento de gestos. A ampla adoção em produtos de mercado de massa, aliada à capacidade de fabricação em alto volume, reforça a liderança de mercado. A demanda do consumidor por segurança avançada e recursos interativos fortalece ainda mais o crescimento.

Espera-se que o segmento automotivo testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado pela crescente integração de LiDAR, sistemas de assistência ao motorista e tecnologias de veículos autônomos. Os VCSELs em aplicações automotivas oferecem detecção 3D precisa, detecção de longo alcance e desempenho confiável em condições adversas, impulsionando uma rápida adoção.

Análise regional do mercado de laser emissor de superfície de cavidade vertical de dois terminais (VCSEL)

- A América do Norte dominou o mercado de laser de emissão de superfície de cavidade vertical de dois terminais (VCSEL) com a maior participação na receita em 2024, impulsionada pela crescente adoção de detecção 3D, LiDAR e aplicativos de comunicação de dados de alta velocidade

- As empresas da região estão investindo pesadamente em data centers de última geração, eletrônicos de consumo e tecnologias automotivas, alimentando a demanda por dispositivos VCSEL

- A região se beneficia de um ecossistema tecnologicamente avançado, altos investimentos em P&D e forte infraestrutura de fabricação, o que possibilita a rápida comercialização de soluções baseadas em VCSELs. Além disso, a crescente integração de VCSELs em smartphones, dispositivos de RA/RV e aplicações de sensoriamento industrial reforça o domínio do mercado.

Visão geral do mercado de lasers de emissão de superfície de cavidade vertical de dois terminais nos EUA

O mercado americano de lasers de emissão de superfície de cavidade vertical de dois terminais conquistou a maior fatia da receita na América do Norte em 2024, impulsionado pela ampla adoção em smartphones, sensores 3D e sistemas automotivos de detecção e alcance de luz. A alta demanda por interconexões ópticas rápidas e confiáveis em data centers e infraestrutura de telecomunicações impulsiona ainda mais o crescimento. A presença de empresas líderes em semicondutores e fotônica, aliada a capacidades avançadas de fabricação, possibilita a rápida implantação de tecnologias de lasers de emissão de superfície de cavidade vertical de dois terminais. Além disso, espera-se que o foco crescente em dispositivos domésticos inteligentes, eletrônicos vestíveis e aplicações industriais emergentes continue impulsionando a expansão do mercado.

Visão geral do mercado de lasers de emissão de superfície de cavidade vertical de dois terminais na Europa

O mercado europeu de lasers de emissão de superfície de cavidade vertical de dois terminais deverá expandir-se a uma taxa de crescimento anual composta substancial durante o período previsto, impulsionado pela forte demanda nos setores de automação industrial, automotivo e eletrônicos de consumo. A crescente adoção de tecnologias de sensoriamento 3D e redes de comunicação óptica de alta velocidade em países como Alemanha, França e Reino Unido está promovendo o crescimento do mercado. Padrões de qualidade rigorosos, uma infraestrutura bem desenvolvida e a busca por soluções fotônicas de alto desempenho e eficiência energética estão fomentando a adoção de lasers de emissão de superfície de cavidade vertical de dois terminais. Os fabricantes europeus também estão alavancando colaborações e inovações para fortalecer a penetração de mercado em aplicações comerciais e industriais.

Visão geral do mercado de lasers de emissão de superfície de cavidade vertical de dois terminais no Reino Unido

Prevê-se que o mercado de lasers emissores de superfície de cavidade vertical de dois terminais do Reino Unido cresça a uma taxa anual composta notável durante o período previsto, impulsionado pela adoção em detecção e alcance de luz automotiva, data centers e eletrônicos de consumo. O foco do país na integração de tecnologias inteligentes e redes de comunicação óptica sustenta a forte demanda. Espera-se que o aumento dos investimentos em pesquisa fotônica e aplicações emergentes em dispositivos de realidade aumentada e realidade virtual e sensoriamento industrial impulsionem o crescimento.

Visão geral do mercado de lasers de emissão de superfície de cavidade vertical de dois terminais na Alemanha

Espera-se que o mercado alemão de lasers de emissão de superfície de cavidade vertical de dois terminais se expanda a uma taxa de crescimento anual composta considerável, impulsionado pela automação industrial, inovação automotiva e alta adoção de tecnologias de comunicação óptica. O ecossistema de manufatura avançada da Alemanha, a ênfase em pesquisa e desenvolvimento e as iniciativas focadas na sustentabilidade incentivam a implantação de dispositivos laser de emissão de superfície de cavidade vertical de dois terminais em diversos setores. A integração de dispositivos laser de emissão de superfície de cavidade vertical de dois terminais com a Internet das Coisas e sistemas inteligentes fortalece ainda mais o potencial de mercado.

Visão do mercado de lasers de emissão de superfície de cavidade vertical de dois terminais na Ásia-Pacífico

O mercado de lasers de emissão de superfície de cavidade vertical de dois terminais na Ásia-Pacífico deverá crescer à taxa anual composta mais rápida entre 2025 e 2032, impulsionado pela rápida urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão, Coreia do Sul e Índia. A região está testemunhando uma forte adoção de smartphones, dispositivos de realidade aumentada e realidade virtual, detecção e alcance de luz automotiva e interconexões ópticas para data centers. Iniciativas governamentais que apoiam a digitalização e projetos de cidades inteligentes estão acelerando a implantação de lasers de emissão de superfície de cavidade vertical de dois terminais. A presença de fabricantes líderes de semicondutores e capacidades de produção com boa relação custo-benefício aumentam ainda mais a acessibilidade e a adoção no mercado.

Visão geral do mercado de lasers emissores de superfície de cavidade vertical de dois terminais no Japão

O mercado japonês de lasers emissores de superfície de cavidade vertical de dois terminais está ganhando impulso devido à alta adoção tecnológica, à urbanização e à demanda por eletrônicos de consumo avançados. O mercado enfatiza sensoriamento 3D de precisão, automação industrial e aplicações automotivas. A integração com a Internet das Coisas, dispositivos inteligentes e tecnologias de realidade aumentada e realidade virtual está impulsionando o crescimento, enquanto o envelhecimento demográfico aumenta a demanda por soluções de sensoriamento acessíveis e confiáveis.

Visão geral do mercado de lasers de emissão de superfície de cavidade vertical de dois terminais da China

A China foi responsável pela maior fatia da receita no mercado de lasers de emissão de superfície de cavidade vertical de dois terminais na Ásia-Pacífico em 2024, impulsionada pela alta adoção em smartphones, detecção e alcance de luz automotiva e aplicações industriais emergentes. A forte capacidade de fabricação nacional, a expansão da infraestrutura tecnológica e a rápida urbanização sustentam a liderança de mercado. Iniciativas governamentais que promovem cidades inteligentes e a digitalização, juntamente com a produção acessível de lasers de emissão de superfície de cavidade vertical de dois terminais, são fatores-chave para impulsionar o mercado.

Participação de mercado de laser de emissão de superfície de cavidade vertical de dois terminais (VCSEL)

A indústria de lasers emissores de superfície de cavidade vertical (VCSEL) de dois terminais é liderada principalmente por empresas bem estabelecidas, incluindo:

- II-VI Incorporated (EUA)

- Lumentum Operations LLC (EUA)

- ams AG (Áustria)

- TRUMPF (Alemanha)

- Broadcom Inc. (EUA)

- Leonardo Electronics US, Inc. (EUA)

- SANTEC CORPORATION (Japão)

- VERTILAS GmbH (Alemanha)

- Vertilite (Reino Unido)

- Alight Technologies ApS (Dinamarca)

- FLIR Systems, Inc. (EUA)

- Inneos LLC (EUA)

- Vixar Inc. (EUA)

- IQE PLC (Reino Unido)

- Thorlabs, Inc. (EUA)

- TriLumina (EUA)

- TT Electronics plc (Reino Unido)

- Ushio America, Inc. (EUA)

- WIN Semicondutores (Taiwan)

- Finisar Corporation (EUA)

Últimos desenvolvimentos no mercado global de lasers emissores de superfície de cavidade vertical de dois terminais (VCSEL)

- Em agosto de 2025, a Sika USA lançou uma nova linha de adesivos hot melt de alta resistência, desenvolvidos especialmente para aplicações de montagem automotiva. Esses adesivos foram projetados para melhorar a integridade estrutural e reduzir o peso dos veículos, em linha com a mudança da indústria para materiais mais leves. Esse desenvolvimento impacta indiretamente o mercado de Lasers de Emissão de Superfície de Cavidade Vertical de Dois Terminais, apoiando o setor automotivo, que integra cada vez mais a tecnologia VCSEL em sistemas LiDAR, monitoramento de cabine e sistemas avançados de assistência ao motorista, fomentando assim a demanda por componentes fotônicos.

- Em outubro de 2024, a TriEye Ltd. e a HLJ Technology lançaram uma solução colaborativa de sensoriamento e geração de imagens por infravermelho de ondas curtas, utilizando um laser de emissão de superfície de cavidade vertical de dois terminais de 1135 nm. Essa parceria combina sensores SWIR baseados em CMOS com matrizes VCSEL avançadas para fornecer soluções de geração de imagens econômicas e eficientes. Espera-se que a integração aprimore o desempenho em aplicações de sensoriamento automotivo, industrial e de consumo, ampliando a adoção de dispositivos de laser de emissão de superfície de cavidade vertical de dois terminais em diversos mercados.

- Em setembro de 2024, a TRUMPF Photonic Components apresentou seus dispositivos de laser de emissão de superfície de cavidade vertical de dois terminais de última geração em uma importante conferência europeia de comunicação óptica. As inovações incluem desempenho monomodo aprimorado, velocidades mais rápidas e impedância térmica reduzida, visando especificamente aplicações ópticas de baixa potência e ópticas coempacotadas. Esses avanços fortalecem o mercado de lasers de emissão de superfície de cavidade vertical de dois terminais, atendendo às crescentes demandas em comunicação de dados de alta velocidade e interconexões ópticas, posicionando-os para uma adoção mais ampla em infraestrutura de telecomunicações e data centers.

- Em junho de 2024, a ROHM desenvolveu uma nova fonte de luz infravermelha VCSELED combinando as propriedades de lasers emissores de superfície de cavidade vertical de dois terminais e diodos emissores de luz. Esta fonte de luz compacta e eficiente destina-se a sistemas de monitoramento de motoristas e de cabine de automóveis. Espera-se que sua introdução expanda o uso da tecnologia de laser emissor de superfície de cavidade vertical de dois terminais no setor automotivo, aprimorando os recursos de segurança e expandindo o mercado para aplicações de detecção infravermelha.

- Em abril de 2024, a TriEye Ltd. firmou parceria com a Vertilas GmbH para demonstrar um sistema de sensoriamento SWIR alimentado por laser de emissão de superfície de cavidade vertical de dois terminais de 1,3 µm. A colaboração integra sensores SWIR baseados em CMOS com matrizes VCSEL de fosfeto de índio, criando soluções econômicas para aplicações industriais e de consumo. Este desenvolvimento destaca a crescente relevância da tecnologia de laser de emissão de superfície de cavidade vertical de dois terminais em sistemas de sensoriamento de precisão, geração de imagens e LiDAR, impulsionando ainda mais o crescimento e a adoção do mercado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.