Global Type 1 Diabetes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.43 Billion

USD

16.02 Billion

2025

2033

USD

8.43 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.02 Billion | |

| % | |

|

Segmentação Global do Mercado de Diabetes Tipo 1, Por Insulina Analógica ( Insulina de Acção Rápida, Insulina de Acção Curta e Insulina de Acção Longa), Dispositivos (Bomba de Insulina, Caneta de Insulina, Medidor de Glucose do Sangue e Outros), Utilizador Final (Hospital, Institutos de Investigação e Cuidados Domésticos) - Tendências e Previsão da Indústria até 2033

Visão Geral do Mercado de Diabetes Tipo 1

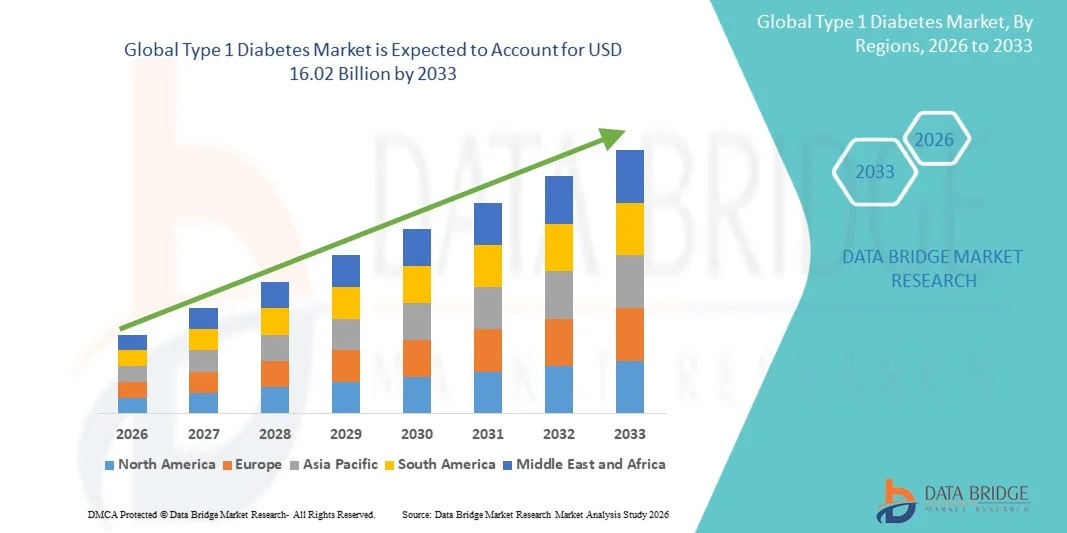

O mercado de diabetes tipo 1 foi avaliado emUSD 8,43 mil milhões em 2025e é projetado para alcançar16,02 mil milhões de USD até 2033, crescendo emCAGR de 7,40% de 2026 a 2033O crescimento do mercado é apoiado pelo aumento da incidência de diabetes tipo 1 em populações pediátricas e adultas em todo o mundo, aumentando a adoção de sistemas avançados de liberação de insulina e aumentando a conscientização sobre estratégias eficazes de manejo glicêmico.

A expansão de novos análogos de insulina com perfis farmacocinéticos melhorados, juntamente com a integração de sistemas contínuos de monitorização da glucose (CGM) com dispositivos de administração de insulina, está a transformar paradigmas de gestão do diabetes. Os avanços tecnológicos em sistemas automatizados de liberação de insulina, incluindo sistemas de circuito fechado híbrido e tecnologias de pâncreas artificial, estão melhorando os resultados dos pacientes, permitindo uma dosagem de insulina mais precisa e personalizada. Além disso, o aumento dos gastos em saúde, a ampliação da cobertura de reembolsos para dispositivos de gerenciamento de diabetes e o aumento dos investimentos em pesquisas em diabetes em mercados desenvolvidos e emergentes estão criando oportunidades significativas para as partes interessadas ao longo do período de previsão.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Diabetes Tipo 1 com a maior parcela de receita de 42,8% em 2025, apoiada por altas taxas de prevalência, fortes quadros de reembolso, infraestrutura de saúde avançada e presença de principais fabricantes de insulina e dispositivos.

- Espera-se que a Europa seja o segundo maior mercado, impulsionado por programas de cuidados de diabetes estabelecidos, vias regulatórias favoráveis para novas terapias e adoção crescente de tecnologias avançadas de fornecimento de insulina em toda a região.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 9,15% de 2026 a 2033, impulsionada pelo aumento da prevalência de diabetes, ampliação do acesso à saúde, aumento da renda disponível e crescente conscientização sobre soluções avançadas de gerenciamento de diabetes.

- O segmento de insulina de ação rápida liderou a categoria analógica da insulina com uma participação de mercado de 48,2% em 2025, refletindo seu papel crítico no controle da glicemia e integração generalizada com terapias com bomba de insulina para o manejo glicêmico otimizado.

- Prevê-se que o segmento de insulina de longa duração seja a categoria análoga de insulina de crescimento mais rápido, impulsionada pelo desenvolvimento de insulinas basais de próxima geração com perfil de duração prolongado, risco reduzido de hipoglicemia e melhor adesão dos doentes.

- O segmento Bomba de Insulina dominou a categoria de dispositivos com market share de 39,5% em 2025, apoiado pelo aumento da adoção de sistemas automatizados de liberação de insulina, integração tecnológica com dispositivos CGM e melhora dos desfechos clínicos associados à terapia com bomba.

- Espera-se que o segmento de Medidor de Glicose no Sangue testemunhe um forte crescimento durante o período de previsão, impulsionado pelo aumento da demanda por capacidades precisas de monitoramento e integração de glicose no ponto de cuidado com plataformas de saúde digitais.

- O segmento hospitalar dominou a categoria usuário final com uma participação de mercado de 45,3% em 2025, apoiada por programas abrangentes de gestão do diabetes, serviços especializados de endocrinologia e acesso a tecnologias avançadas de fornecimento de insulina.

- Espera-se que o segmento de Home Care testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pela preferência do paciente pela autogestão, expansão dos serviços de telessaúde e aumento da disponibilidade de dispositivos de fornecimento e monitoramento de insulina de fácil utilização.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 8,43 Bilhões

- Valor de mercado esperado (2033): USD 16.02 Bilhões

- Previsões CAGR (2026-2033): 7,40%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Relatar Escopo e Segmentação do Mercado de Diabetes Tipo 1

|

Atributos |

Diabetes Tipo 1ChavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Novo Nordisk A/S (Dinamarca) · Sanofi (França) · Lilly USA, LLC (EUA) · Medtronic plc (Irlanda) · Insulet Corporation (EUA) · Tandem Diabetes Care Inc. (EUA) · Abbott Laboratories (EUA) · Dexcom Inc. (EUA) · Ypsomed AG (Suíça) · Beta Bionics Inc. (EUA) · Bigfoot Biomedical Inc. (EUA) · Zealand Pharma A/S (Dinamarca) |

|

Oportunidades de Mercado |

· Desenvolvimento de sistemas de liberação de insulina totalmente automatizados de circuito fechado com algoritmos de inteligência artificial aprimorados para controle glicêmico personalizado · Expansão das tecnologias avançadas de gestão do diabetes em mercados emergentes com crescente infraestrutura de saúde e aumento da prevalência de diabetes |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas de profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de diabetes tipo 1

Tendência: Integração da Inteligência Artificial e Sistemas Automatizados de Entrega de Insulina

A adoção clínica de tecnologias avançadas de gerenciamento de diabetes continua a acelerar à medida que a inteligência artificial (IA) e algoritmos de aprendizado de máquina são integrados em sistemas de liberação de insulina. Sistemas automatizados de liberação de insulina (DAI), incluindo tecnologias híbridas de circuito fechado e totalmente fechadas, alavancam dados de monitorização contínua de glicose em tempo real para ajustar autonomamente o fornecimento basal de insulina, reduzindo a variabilidade glicêmica e minimizando o risco de hipoglicemia. Estes sistemas estão a transformar o tratamento da diabetes tipo 1, permitindo uma dose personalizada de insulina orientada por dados, sem necessitar de intervenção constante do doente.

Por exemplo,

A integração dos sistemas CGM com bombas de insulina em dispositivos como o Medtronic MiniMed 780G e Tandem Control-IQ tem demonstrado melhorias significativas nas métricas de tempo em alcance, com ensaios clínicos que mostram pacientes alcançando mais de 70% no intervalo de glicose alvo em comparação com aproximadamente 60% com a terapia padrão de bomba.

Além disso, algoritmos preditivos de IA emergentes estão possibilitando ajustes antecipados de insulina com base em padrões de refeições, atividade física e tendências históricas de glicose, melhorando ainda mais os resultados glicêmicos e reduzindo a carga de autogestão do diabetes. Espera-se que a convergência das tecnologias digitais de saúde com os sistemas de liberação de insulina conduza à inovação contínua e à expansão do mercado ao longo do período previsto.

Dinâmica do Mercado de Diabetes Tipo 1

Motorista do Mercado-Chave: Aumento da Prevalência Global de Diabetes Tipo 1

A crescente incidência de diabetes tipo 1 em todo o mundo é um principal fator de crescimento do mercado. O diabetes tipo 1 acomete aproximadamente 8,4 milhões de indivíduos globalmente, com projeções indicando que esse número poderia exceder 17 milhões até 2040. A condição geralmente se manifesta durante a infância e adolescência, criando uma população de pacientes em crescimento que necessita de insulinoterapia e dispositivos de manejo do diabetes ao longo da vida. Aumentar as taxas de diagnóstico, melhorar a conscientização da doença e ampliar os programas de rastreamento estão contribuindo para a identificação e início precoce do tratamento.

Por exemplo,

Segundo a International Diabetes Federation (IDF), aproximadamente 1,2 milhão de crianças e adolescentes menores de 20 anos vivem com diabetes tipo 1 globalmente, com mais de 100.000 novos casos diagnosticados anualmente nessa faixa etária. Espera-se que o aumento da população de pacientes que necessitam de terapia com insulina contínua conduza demanda sustentada de análogos de insulina e dispositivos avançados de entrega ao longo do período de previsão.

Principais restrições/desafio: custos de tratamento elevados e acesso limitado às regiões em desenvolvimento

Os custos substanciais associados à insulinoterapia, dispositivos de liberação de insulina e sistemas contínuos de monitorização da glicose apresentam barreiras significativas para o manejo ótimo do diabetes, particularmente em países de baixa e média renda. O custo anual cumulativo de bombas de insulina, consumíveis, sensores CGM e análogos de insulina pode exceder US$ 15.000 por paciente em mercados desenvolvidos, limitando a acessibilidade para populações não seguras ou sub-seguros. Além disso, políticas de reembolso inconsistentes e infraestrutura de saúde limitada em regiões em desenvolvimento restringem o acesso às tecnologias avançadas de gestão do diabetes.

Por exemplo,

As disparidades globais no acesso à insulina permanecem significativas, sendo que a Organização Mundial de Saúde estima que apenas 50% das pessoas que necessitam de insulina em todo o mundo têm acesso confiável à medicação. Os elevados custos de tratamento continuam a apresentar desafios substanciais para os sistemas de saúde e para os doentes, em particular em contextos limitados aos recursos, em que as despesas extrapatrimoniais constituem o principal mecanismo de pagamento.

Oportunidade de Mercado Chave: Desenvolvimento de Formulações de Insulina de Próxima Geração e Tecnologias de Entrega

O desenvolvimento contínuo de insulinas de ação ultrarápida, insulinas inteligentes responsivas à glicose e formulações de insulina basal uma vez por semana representa oportunidades de mercado significativas. Essas inovações visam melhorar o controle glicêmico, reduzindo a frequência de injeção e o risco de hipoglicemia. Simultaneamente, os avanços na tecnologia da bomba de patch, sistemas de liberação de insulina sem tubos e bombas de insulina implantáveis estão expandindo as opções de tratamento e melhorando a conveniência e adesão do paciente.

Por exemplo,

O desenvolvimento clínico de formulações de insulina basal uma vez por semana, incluindo a insulina icodec (Novo Nordisk), demonstrou um controlo glicêmico não inferior em comparação com as insulinas basais diárias, reduzindo significativamente a carga de injecção. A aprovação do FDA de insulina icodec em 2024 marcou um marco significativo no tratamento do diabetes, oferecendo aos pacientes um regime posológico simplificado e potencialmente melhorando a adesão a longo prazo. Prevê-se que a inovação contínua nas formulações de insulina e nas tecnologias de entrega crie oportunidades de crescimento substanciais durante todo o período de previsão.

Âmbito do mercado de diabetes tipo 1

O mercado de diabetes tipo 1 é segmentado com base em insulina analógica, dispositivos e usuário final.

Por Insulina Analógica

Com base no análogo da insulina, o Mercado de Diabetes Tipo 1 é segmentado para insulina de acção rápida, insulina de acção curta e insulina de acção lenta. O segmento de insulina de ação rápida dominou o mercado com uma quota de mercado de 48,2% em 2025, refletindo seu papel essencial no controle da glicose em horário de refeição e integração generalizada com a terapia com bomba de insulina para o manejo glicêmico pós-prandial otimizado. Os análogos de insulina de ação rápida, incluindo insulina lispro, insulina aspártico e insulina glulisina, oferecem início de ação mais rápido e menor duração de ação em comparação com a insulina humana regular, possibilitando cobertura prandial mais precisa e melhor controle glicêmico. A dominância do segmento é ainda suportada pelo desenvolvimento de formulações de ação ultra-rápida com perfis de absorção aprimorados.

Espera-se que o segmento de insulina de longa duração testemunhe o crescimento mais rápido entre 2026 e 2033, impulsionado pelo desenvolvimento de insulinas basais de próxima geração com perfis de duração prolongada superiores a 24 horas, perfis farmacocinéticos lisos que reduzam o risco de hipoglicemia noturna e melhorem a adesão dos doentes através de regimes posológicos simplificados uma vez por dia ou uma vez por semana. Espera-se que a aprovação da insulina icodec e o desenvolvimento contínuo de tecnologias de insulina basal responsiva à glicose acelerem o crescimento do segmento.

Por Dispositivos

Com base em dispositivos, o Mercado de Diabetes Tipo 1 é segmentado em bomba de insulina, caneta de insulina, medidor de glicemia, entre outros. O segmento da bomba de insulina dominou o mercado com uma participação de mercado de 39,5% em 2025, apoiado pelo aumento da adoção de sistemas automatizados de liberação de insulina, integração perfeita com dispositivos contínuos de monitoramento da glicose, e demonstrou benefícios clínicos, incluindo melhora no tempo e redução da hipoglicemia. Avanços tecnológicos em sistemas de circuito fechado híbrido, bombas de patch sem tubos e algoritmos de dosagem alimentados por IA estão impulsionando a adoção de terapia de bomba em populações de pacientes pediátricos e adultos. Os principais jogadores, incluindo Medtronic, Tandem Diabetes Care e Insulet Corporation, continuam a expandir seus portfólios de produtos com tecnologias de bomba cada vez mais sofisticadas.

Espera-se que o segmento do medidor de glicemia testemunhe forte crescimento durante o período de previsão, impulsionado pela demanda contínua de monitorização precisa da glicemia no ponto de cuidado, particularmente entre os pacientes que não utilizam sistemas contínuos de monitorização da glicose. A integração de medidores de glicemia com aplicativos de smartphones e plataformas de dados baseadas em nuvem está aumentando sua utilidade clínica e apoiando decisões de tratamento informadas.

Por Usuário Final

Com base no usuário final, o mercado de diabetes tipo 1 é segmentado em hospitais, institutos de pesquisa e cuidados domiciliares. O segmento hospitalar dominou o mercado com uma quota de mercado de 45,3% em 2025, impulsionada por programas abrangentes de gestão do diabetes, serviços especializados em endocrinologia e diabetes pediátrica e acesso a tecnologias avançadas de fornecimento de insulina e recursos de educação dos pacientes. Os hospitais servem como centros primários para pacientes com diabetes tipo 1, recentemente diagnosticados, proporcionando início intensivo de terapia insulínica, educação em contagem de carboidratos e manejo clínico contínuo. A concentração de equipes multidisciplinares de diabetes e o acesso a tecnologias avançadas de diagnóstico e tratamento contribuem para a liderança do segmento.

Espera-se que o segmento de atenção domiciliar testemunhe o crescimento mais rápido de 2026 para 2033, impulsionado pela preferência do paciente pela autogestão, expansão dos serviços de telessaúde e monitoramento remoto, e aumento da disponibilidade de dispositivos de controle de insulina e glicose de fácil utilização. A mudança para modelos de cuidado centrados no paciente, apoiados em plataformas digitais de saúde que possibilitam o compartilhamento de dados em tempo real com os profissionais de saúde, está acelerando a expansão do segmento de atenção domiciliar. A melhor usabilidade do dispositivo, o tempo prolongado de desgaste do sensor e os sistemas simplificados de liberação de insulina estão reduzindo barreiras ao gerenciamento efetivo do diabetes domiciliar.

Análise Regional do Mercado de Diabetes Tipo 1

A América do Norte dominou o mercado de diabetes tipo 1 com uma parcela de receita de 42,8% em 2025, apoiada por altas taxas de prevalência, infraestrutura de saúde avançada, fortes quadros de reembolso e a presença de fabricantes líderes de insulina e dispositivos, incluindo Eli Lilly, Medtronic, Tandem Diabetes Care e Insulet Corporation. Vias regulatórias favoráveis, extensa atividade de pesquisa clínica e altas taxas de adoção de tecnologias avançadas de gerenciamento de diabetes contribuem para a liderança regional do mercado.

U.S. Tipo 1 Diabetes Market Insight

O mercado de diabetes tipo 1 dos EUA representa o maior mercado nacional mundial, beneficiando-se de aproximadamente 1,9 milhões de indivíduos vivendo com diabetes tipo 1, cobertura de seguro extensiva para dispositivos de insulina e diabetes, e altas taxas de adoção de terapia com bomba de insulina e monitoramento contínuo da glicose. As disposições da Affordable Care Act que garantem a cobertura de benefícios essenciais à saúde, incluindo o fornecimento de diabetes, e as determinações favoráveis de cobertura da Medicare para sistemas CGM têm ampliado o acesso do paciente a tecnologias avançadas. Fortes recomendações clínicas da American Diabetes Association que apoiam a terapia intensiva com insulina e a utilização de tecnologia impulsionam a adoção do tratamento.

Europa Tipo 1 Diabetes Market Insight

O mercado europeu de diabetes tipo 1 continua a ser um dos principais contribuintes, com programas de cuidados de diabetes estabelecidos em toda a Alemanha, Reino Unido, França e países nórdicos. Fortes sistemas públicos de saúde oferecem ampla cobertura para os dispositivos de terapia com insulina e de gestão da diabetes, enquanto vias regulatórias favoráveis através da Agência Europeia de Medicamentos facilitam o acesso oportuno a novas terapias. A adoção crescente de sistemas automatizados de liberação de insulina e a expansão da utilização da CGM estão melhorando os resultados dos pacientes em toda a região.

U.K. Tipo 1 Diabetes Market Insight

O mercado de diabetes tipo 1 do Reino Unido caracteriza-se por programas abrangentes de assistência ao diabetes do Serviço Nacional de Saúde (NSH) e por crescente investimento em tecnologias avançadas de diabetes. O compromisso da NHS England em ampliar o acesso a sistemas híbridos de circuito fechado e tecnologia CGM está melhorando os resultados glicêmicos para pacientes com diabetes tipo 1. O Reino Unido detém 7,8% do mercado global em 2025, apoiado por forte infraestrutura clínica e centros especializados de diabetes.

Alemanha Tipo 1 Diabetes Market Insight

A robusta infraestrutura de saúde da Alemanha e a cobertura legal de seguro de saúde favorável apoiam programas abrangentes de gestão do diabetes. Altas taxas de adoção da terapia com bomba de insulina e tecnologia de CGM, combinadas com forte expertise clínica e programas de educação de pacientes, contribuem para melhorar os resultados do tratamento. A Alemanha representa o maior mercado da Europa, com vias de reembolso estabelecidas para tecnologias avançadas de diabetes.

Ásia-Pacífico Tipo 1 Diabetes Market Insight

O mercado de diabetes tipo 1 Ásia-Pacífico está preparado para um rápido crescimento com um CAGR de 9,15% durante o período de previsão, impulsionado pelo aumento da prevalência de diabetes, ampliação do acesso à saúde, aumento da renda disponível e crescente conscientização sobre soluções avançadas de gerenciamento de diabetes. O Japão, a China, a Austrália e a Coreia do Sul representam mercados-chave, com o aumento do investimento na infraestrutura de cuidados com diabetes e a expansão da adoção de tecnologias de fornecimento de insulina.

Japão Tipo 1 Diabetes Market Insight

O mercado de diabetes tipo 1 do Japão beneficia de infraestrutura avançada de saúde, cobertura universal de seguro de saúde e forte adoção de tecnologias de gerenciamento de diabetes. As aprovações regulatórias japonesas para sistemas automatizados de fornecimento de insulina e dispositivos CGM estão expandindo as opções de tratamento, enquanto as redes estabelecidas de endocrinologia oferecem atendimento especializado. O Japão detém uma quota de 6,2% do mercado global em 2025.

China Tipo 1 Diabetes Market Insight

O mercado chinês de diabetes tipo 1 está experimentando um rápido crescimento impulsionado por iniciativas de modernização da saúde, expansão de redes privadas de saúde e aumento da demanda de pacientes por opções de tratamento avançadas. Aumentar a consciência do diabetes tipo 1, melhorar as capacidades diagnósticas e ampliar o acesso a análogos de insulina e dispositivos de entrega estão apoiando a expansão do mercado. Espera-se que a China esteja entre os mercados nacionais de crescimento mais rápido, com um CAGR projetado de 10,2% de 2026 a 2033.

Tipo 1 Diabetes Market Share

A indústria de diabetes tipo 1 é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novo Nordisk A/S (Dinamarca)

- Sanofi (França)

- Lilly USA, LLC (EUA)

- Medtronic plc (Irlanda)

- Insulet Corporation (EUA)

- Tandem Diabetes Care Inc. (EUA)

- Abbott Laboratories (EUA)

- Dexcom Inc. (EUA)

- Ypsomed AG (Suíça)

- Beta Bionics Inc. (EUA)

- Bigfoot Biomedical Inc. (EUA)

- Zeland Pharma A/S (Dinamarca)

Mais recentes desenvolvimentos no mercado de diabetes tipo 1

- Em março de 2026, Tandem Diabetes Care anunciou o clearance da FDA de sua bomba de insulina Mobi com tecnologia Control-IQ para pacientes pediátricos com dois anos de idade. A indicação ampliada representa um marco significativo no fornecimento automatizado de insulina para os pacientes mais jovens com diabetes tipo 1, oferecendo às famílias acesso à tecnologia avançada de bomba com capacidade de manejo simplificada.

- Em janeiro de 2026, Novo Nordisk anunciou resultados positivos de ensaios clínicos de Fase 3 para sua insulina basal icocec uma vez por semana em pacientes pediátricos com diabetes tipo 1. O ensaio ONWARDS TEEN demonstrou controlo glicêmico não inferior em comparação com a insulina degludec uma vez ao dia, suportando potenciais indicações expandidas para a formulação semanal de insulina.

- Em novembro de 2025, a Insulet Corporation recebeu autorização da FDA para a integração do Sistema Automático de Entrega de Insulina Omnipod 5 com o sistema de monitoramento contínuo de glicose Abbott FreeStyle Libre 2 Plus. A compatibilidade expandida da CGM proporciona aos pacientes uma escolha e flexibilidade adicionais em seu ecossistema de tecnologia de gerenciamento de diabetes.

- Em setembro de 2025, a Medtronic anunciou o lançamento comercial do seu MiniMed 780G Advanced Hybrid Closed-Loop System em mercados europeus adicionais, ampliando o acesso à sua mais recente tecnologia automatizada de entrega de insulina com algoritmos de detecção de refeições e interface de usuário simplificada.

- Em junho de 2025, a Beta Bionics recebeu aprovação da FDA para o seu Sistema de Pancreas iLet Bionic para pacientes com diabetes tipo 1. O sistema de liberação de insulina totalmente automatizado requer apenas o peso do usuário para inicialização e determina de forma autônoma toda a dosagem de insulina, representando um avanço significativo na simplificação do manejo do diabetes.

- Em abril de 2025, Eli Lilly e a Companhia anunciaram a aprovação da FDA de Lyumjev (insulina lispro-aabc) em uma formulação concentrada U-200 para uso em bombas de insulina. A formulação concentrada permite prolongar a duração do reservatório da bomba e reduzir a frequência de recarga para doentes com necessidades mais elevadas de insulina.

- Em fevereiro de 2025, a Dexcom Inc. anunciou a liberação da FDA de seu sistema de monitoramento contínuo de glicose G7 para integração com múltiplos sistemas automatizados de liberação de insulina. A compatibilidade ampliada e o tempo de aquecimento de 60 minutos aumentam a utilidade clínica do G7 e a conveniência do paciente.

- Em dezembro de 2024, Sanofi recebeu a aprovação da FDA para Tzield (teplizumab-mzwv) para o atraso da diabetes tipo 3 tipo 1 em adultos e pacientes pediátricos com 8 anos ou mais de diabetes tipo 1. A aprovação marcou a primeira terapia modificadora da doença para diabetes tipo 1, representando um avanço significativo nas estratégias de intervenção precoce.

- Em outubro de 2024, a Abbott Laboratories anunciou a liberação da FDA de seu sistema de monitoramento contínuo de glicose FreeStyle Libre 3 para integração com sistemas automatizados de liberação de insulina. O menor e mais fino sensor CGM do mundo oferece maior precisão e conveniência do usuário.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.