Global Type 2 Diabetes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

48.64 Billion

USD

78.71 Billion

2025

2033

USD

48.64 Billion

USD

78.71 Billion

2025

2033

| 2026 –2033 | |

| USD 48.64 Billion | |

| USD 78.71 Billion | |

| % | |

|

Segmentação Global Tipo 2 de Mercado de Diabetes, Por Tipo de Droga (Dipeptidil Peptidase-4 (DPP-4) Inibidores, Inibidores de Alfa-glucosidase, Biguanidas, Peptide-1 Like Glucagon (GLP-1) Receptor Agonistas, Cotransportador de Sódio-Glucose 2 Inibidores (SGLT2), Sulfonilureias e Outros), Via de Administração (Oral, subcutânea e intravenosa), Canal de Distribuição ( Farmácias Retail, Farmácias Hospitalares e Outros) - Tendências e Previsão da Indústria para 2033

Visão Geral do Mercado de Diabetes Tipo 2

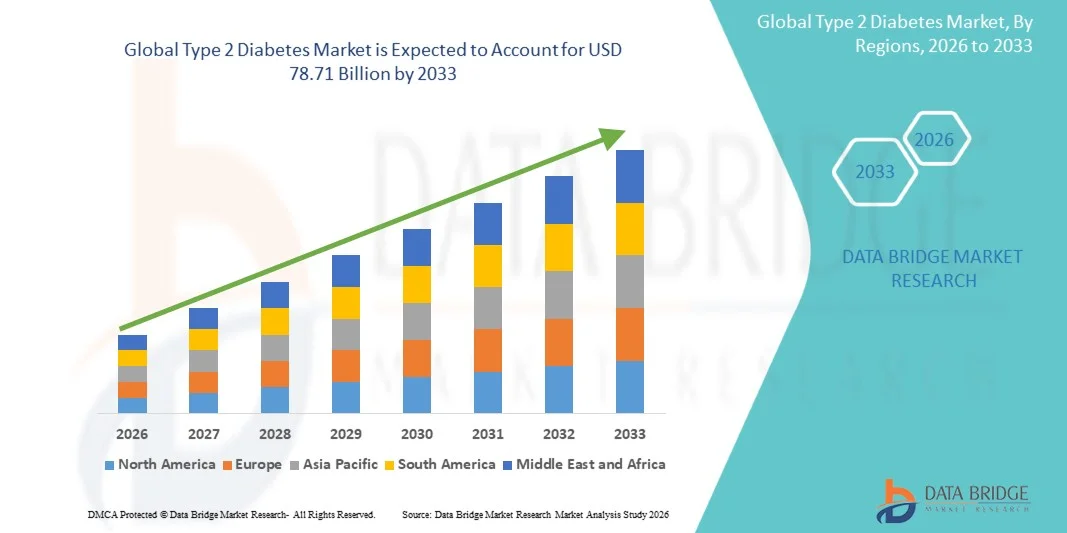

O mercado de diabetes tipo 2 foi avaliado em48,64 mil milhões de dólares em 2025e é projetado para alcançar78,71 mil milhões de USD até 2033, crescendo emCAGR de 6,20% de 2026 a 2033O crescimento do mercado é apoiado pelo aumento da prevalência do diabetes tipo 2 impulsionado por estilos de vida sedentários, urbanização e aumento das taxas de obesidade entre a população global, além da adoção generalizada de intervenções terapêuticas avançadas.

A excelente eficácia ligada às novas classes de medicamentos, combinada com melhor controle glicêmico e redução do risco cardiovascular em relação às terapias tradicionais, estão impulsionando o aumento da adoção entre pacientes e profissionais de saúde. Avanços tecnológicos contínuos em formulações de medicamentos, incluindo injetáveis uma vez por semana, agonistas orais de receptores de GLP-1 e terapias combinadas, estão expandindo a aplicabilidade clínica de tratamentos de diabetes tipo 2 em diversas populações de pacientes. Além disso, os crescentes investimentos em infraestrutura de saúde em mercados emergentes e a expansão dos programas de atenção ao diabetes estão criando novas oportunidades para os stakeholders ao longo do período previsto.

Principais tendências do mercado e perspectivas

- A América do Norte dominou o Mercado de Diabetes Tipo 2 com a maior parcela de receita de 38,7% em 2025, apoiada por altas taxas de adoção de tecnologias terapêuticas avançadas, fortes quadros de reembolso e presença de principais atores do mercado.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido em um CAGR de 8,45% de 2026 a 2033, impulsionada pela expansão da infraestrutura de saúde, aumento da prevalência de diabetes e aumento do gasto em saúde.

- O segmento Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists liderou o mercado com uma quota de mercado de 34,2% em 2025, refletindo sua posição estabelecida como classe terapêutica preferencial, com forte evidência clínica, apoiando melhor controle glicêmico e desfechos cardiovasculares.

- Prevê-se que o segmento de Inibidores do Cotransportador 2 de Sódio-Glucose (SGLT2) seja o tipo de medicamento de crescimento mais rápido, impulsionado por evidências crescentes de benefícios cardiorrenais, indicações em expansão e preferência médica crescente por regimes terapêuticos combinados.

- O segmento oral dominou a categoria via de administração com uma participação de mercado de 62,8% em 2025, apoiada pela preferência do paciente por terapias não injetáveis, facilidade de administração e ampla disponibilidade de antidiabéticos orais.

- Espera-se que o segmento subcutâneo testemunhe um forte crescimento durante o período de previsão, impulsionado pela adoção crescente de agonistas dos receptores GLP-1, terapias com insulina e produtos injetáveis combinados.

- O segmento Farmácias Retail dominou a categoria canal de distribuição com market share de 54,3% em 2025, respaldado pela ampla acessibilidade, conveniência do paciente e redes de preenchimento de prescrições estabelecidas.

- Espera-se que o segmento Farmácias Hospitalares testemunhe forte crescimento durante o período de previsão, impulsionado pelo aumento da hospitalização de pacientes diabéticos com complicações e ampliação dos programas de manejo do diabetes no hospital.

Tamanho e previsão do mercado

- Valor de Mercado Global (2025): USD 48,64 Bilhões

- Valor de mercado esperado (2033): USD 78,71 bilhões

- Previsões CAGR (2026-2033): 6,20%

- Região líder em 2025: América do Norte

- Região de crescimento mais rápido: Ásia-Pacífico

Escopo do relatório e Segmentação do Mercado de Diabetes Tipo 2

|

Atributos |

Diabetes Tipo 2ChavePerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte · U.S. · Canadá · México Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa Ásia- Pacífico · China · Japão · Índia · Coreia do Sul · Singapura · Malásia · Austrália · Tailândia · Indonésia · Filipinas · Resto da Ásia-Pacífico Médio Oriente e África · Arábia Saudita · U.A.E. · África do Sul · Egito · Israel · Resto do Oriente Médio e África América do Sul · Brasil · Argentina · Resto da América do Sul |

|

Jogadores do mercado chave |

· Novo Nordisk A/S (Dinamarca) · Eli Lilly and Company (EUA) · Sanofi S.A. (França) · Merck & Co., Inc. (EUA) · AstraZeneca PLC (U.K.) · Boehringer Ingelheim International GmbH (Alemanha) · Johnson & Johnson e seus afiliados (EUA) · Takeda Pharmaceutical Company Limited (Japão) · Bristol-Myers Squibb Company (EUA) · Pfizer Inc. (EUA) · Amgen Inc. (EUA) · Novartis AG (Suíça) |

|

Oportunidades de Mercado |

· Expansão de agonistas dos receptores GLP-1 e inibidores do SGLT2 em mercados emergentes com prevalência crescente de diabetes e infraestrutura de saúde · Desenvolvimento de formulações orais de GLP-1 e terapias combinadas de dose fixa permitindo melhor adesão do paciente e resultados de tratamento |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas de profundidade, epidemiologia de pacientes, análise de pipelines, análise de preços e marco regulatório. |

Tendências do mercado de diabetes tipo 2

Tendência: mudança para novas classes de drogas com benefícios cardiorrenais

A adoção clínica de terapias de diabetes tipo 2 continua evoluindo à medida que novas classes de medicamentos demonstram benefícios além do controle glicêmico. Agonistas do receptor GLP-1 e inibidores do SGLT2 têm emergido como opções terapêuticas preferenciais devido aos seus comprovados efeitos protetores cardiovasculares e renais, conduzindo uma mudança de paradigma nas diretrizes de manejo do diabetes. Formulações avançadas, incluindo injetáveis uma vez por semana e agonistas de receptores de GLP-1 orais, permitem uma melhor adesão do paciente e reduzem a carga de tratamento, apoiando a adoção mais ampla em populações de pacientes.

Por exemplo,

A formulação oral de semaglutido (Rybelsus) ganhou uma tração significativa no mercado devido à sua dose diária única conveniente, eliminando a necessidade de injeções enquanto fornece eficácia comparável aos agonistas injetáveis do receptor GLP-1, proporcionando aos pacientes um ponto de entrada acessível na terapia avançada da diabetes.

Além disso, pesquisas demonstram que os inibidores do SGLT2 reduzem a hospitalização por insuficiência cardíaca e a progressão lenta da doença renal crônica em pacientes com diabetes tipo 2, apoiando a expansão das indicações e a adoção de terapia direcionada por diretrizes.

Espera-se que a mudança para novas classes de medicamentos com benefícios cardiorrenais fortaleça a adoção de terapias avançadas de diabetes tipo 2 globalmente.

Dinâmica do Mercado de Diabetes Tipo 2

Motorista do Mercado-Chave: Prevalência crescente de Diabetes Tipo 2 Globalmente

A crescente prevalência de diabetes tipo 2 entre a população global é o principal motor do crescimento do mercado. Estilos de vida sedentários, urbanização, mudanças alimentares e aumento das taxas de obesidade estão contribuindo para o aumento constante dos diagnósticos de diabetes em todo o mundo. A demanda por terapias efetivas tem aumentado significativamente à medida que o diabetes tipo 2 vem se tornando mais prevalente, particularmente entre populações de meia-idade e idosos.

Por exemplo,

Segundo o International Diabetes Federation (IDF) Diabetes Atlas 2025, aproximadamente 590 milhões de adultos (20-79 anos) vivem com diabetes globalmente, com mais de 90% com diabetes tipo 2. Em 2050, as projeções indicam que 853 milhões de adultos viverão com diabetes, representando um aumento de 46%.

Os sistemas de saúde estão sob tensão significativa como resultado do aumento dos diagnósticos de diabetes, que tem aumentado a demanda por medicamentos que ajudem a controlar os níveis de açúcar no sangue. O aumento persistente da prevalência sugere que o mercado de diabetes tipo 2 terapêutica continuará a crescer.

Prevê-se que o aumento da prevalência de diabetes tipo 2 a nível mundial conduza a uma expansão sustentada do mercado ao longo do período de previsão.

Restrição/Desafio-chave: alto custo das terapias novas e preocupações de acessibilidade

O custo substancial de novas classes terapêuticas, incluindo agonistas do receptor GLP-1 e inibidores do SGLT2, apresenta uma barreira significativa à adoção, particularmente em países de baixa e média renda e para pacientes sem cobertura adequada de seguro. O diferencial de preços entre terapias inovadoras e alternativas genéricas, como metformina e sulfonilureias, limita o acesso para sistemas de saúde sensíveis aos custos e pacientes.

Por exemplo,

Os sistemas de saúde que avaliam a adoção da terapia da diabetes devem equilibrar os benefícios clínicos de novas classes de medicamentos com significativas implicações de custo, com agonistas de receptores de GLP-1 marcados exigindo gasto substancialmente maior em comparação com alternativas genéricas estabelecidas.

Os custos elevados de novas terapias podem restringir a adoção, particularmente entre os profissionais de saúde sensíveis ao orçamento e pacientes em mercados emergentes.

Oportunidade-chave do mercado: expansão das terapias combinadas e medicina personalizada

O desenvolvimento de terapias combinadas de dose fixa e abordagens personalizadas de medicina está criando oportunidades para melhores resultados de tratamento e expansão do mercado. Produtos combinados que incorporam múltiplos mecanismos de ação, tais como agonistas duplos GLP-1/GIP e combinações orais de dose fixa, oferecem controle glicêmico aprimorado e regimes terapêuticos simplificados. Simultaneamente, os avanços na medicina de precisão e na estratificação de pacientes baseados em biomarcadores estão possibilitando intervenções terapêuticas direcionadas otimizadas para as características individuais dos pacientes.

Espera-se que a expansão de terapias combinadas e abordagens de medicina personalizada crie oportunidades significativas para o crescimento do mercado e melhores resultados dos pacientes.

Âmbito de mercado de diabetes tipo 2

O mercado de diabetes tipo 2 é segmentado com base no tipo de medicamento, via de administração e canal de distribuição.

Por tipo de droga

Com base no tipo de fármaco, o Mercado de Diabetes Tipo 2 é segmentado em inibidores da dipeptidil peptidase-4 (DPP-4), inibidores da alfa-glucosidase, biguanidas, agonistas dos recetores tipo glucagom-1 (GLP-1), inibidores do cotransportador de sódio-glicose 2 (SGLT2), sulfonilureias e outros. O segmento Glucagon-Like Peptide-1 (GLP-1) Receptor Agonists dominou o mercado com uma quota de mercado de 34,2% em 2025, refletindo sua posição estabelecida como classe terapêutica preferencial, com fortes evidências clínicas que suportam melhor controle glicêmico, redução de peso e desfechos cardiovasculares. Altos volumes de prescrição de produtos de semaglutido, liraglutido e dulaglutido em toda a América do Norte e Europa contribuem para a liderança de segmentos.

Espera-se que o segmento de Inibidores do Cotransportador 2 de Sódio-Glucose (SGLT2) testemunhe o crescimento mais rápido de 2026 para 2033, impulsionado pelo aumento da evidência de benefícios protetores cardiovasculares e renais, pela expansão das indicações além do controle glicêmico e pela crescente preferência do médico pelos inibidores do SGLT2 em esquemas de terapia combinada. Recomendações favoráveis para pacientes com insuficiência cardíaca e doença renal crônica estão apoiando a adoção clínica mais ampla.

Por Via de Administração

Com base na via de administração, o Mercado de Diabetes Tipo 2 é segmentado para via oral, subcutânea e intravenosa. O segmento oral dominou o mercado com uma quota de mercado de 62,8% em 2025, impulsionada pela preferência dos pacientes por terapias não injetáveis, facilidade de administração e ampla disponibilidade de antidiabéticos orais, incluindo metformina, inibidores da DPP-4, inibidores do SGLT2 e sulfonilureias. A introdução do semaglutido oral reforçou ainda mais o segmento oral, proporcionando eficácia do agonista do receptor GLP-1 sem necessidade de injeção.

Espera-se que o segmento subcutâneo testemunhe o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento da adoção de agonistas dos receptores GLP-1 uma vez por semana, produtos injetáveis combinados e terapias com insulina basal. Dispositivos de injeção melhorados, incluindo autoinjetores e sistemas de caneta, estão reduzindo as barreiras dos pacientes para iniciar a terapia injetável e apoiar a expansão do segmento.

Por Canal de Distribuição

Com base no canal de distribuição, o Mercado de Diabetes Tipo 2 é segmentado em farmácias de varejo, farmácias hospitalares e outras. O segmento Farmácias Retalho dominou o mercado com market share de 54,3% em 2025, impulsionado pela ampla acessibilidade, conveniência do paciente e redes de preenchimento de prescrições estabelecidas. Modelos de manejo de doenças crônicas enfatizando os programas de atenção ambulatorial e adesão a medicamentos suportam altos volumes de prescrição por meio de canais de farmácia de varejo.

Espera-se que o segmento Farmácias Hospitalares testemunhe forte crescimento de 2026 a 2033, impulsionado pelo aumento da internação de pacientes diabéticos com complicações cardiovasculares e renais, ampliação dos programas de manejo do diabetes no hospital e protocolos de iniciação de medicamentos especializados que requerem supervisão clínica. O aumento dos investimentos em infraestrutura de saúde em mercados emergentes está apoiando a expansão do canal de farmácia hospitalar.

Tipo 2 Análise Regional do Mercado de Diabetes

A América do Norte dominou o mercado de diabetes tipo 2 com uma participação de receita de 38,7% em 2025, apoiada por altas taxas de adoção de tecnologias terapêuticas avançadas, fortes quadros de reembolso e presença de principais atores do mercado. Vias regulatórias favoráveis, adesão robusta à diretriz clínica e ampla experiência médica com novas classes de medicamentos contribuem para a liderança regional do mercado.

U.S. Tipo 2 Diabetes Market Insight

O mercado de diabetes tipo 2 dos EUA se beneficia das maiores taxas de adoção de agonistas de receptores GLP-1 e inibidores do SGLT2 globalmente, extensa publicidade direta ao consumidor e forte cobertura comercial para terapias de diabetes de marca. Centros médicos acadêmicos, sistemas de saúde integrados e práticas especiais de endocrinologia continuam a expandir programas avançados de tratamento do diabetes. Favorável Medicare Parte D e reembolso do pagador comercial suporta volumes de prescrição e adoção de inovação terapêutica.

Europa Tipo 2 Diabetes Market Insight

O mercado europeu de diabetes tipo 2 continua a ser um dos principais contribuintes, com forte adoção de terapia dirigida por diretrizes em toda a Alemanha, Reino Unido, França e Itália. A crescente prescrição de receptores agonistas do GLP-1 e inibidores do SGLT2 é apoiada por decisões de reembolso favoráveis dos órgãos de avaliação de tecnologias de saúde. As diretrizes transnacionais e as vias estruturadas de cuidado ao diabetes estão melhorando os resultados do tratamento e padronizando o cuidado prestado.

U.K. Tipo 2 Diabetes Market Insight

O mercado de diabetes tipo 2 do Reino Unido caracteriza-se pela expansão da adoção de terapias recomendadas pelo NICE nos programas de cuidados com o diabetes do NHS. O investimento em vias estruturadas de manejo do diabetes e intervenções digitais em saúde está melhorando o acesso a terapias avançadas e apoiando a adesão medicamentosa.

Alemanha Tipo 2 Diabetes Market Insight

A robusta infraestrutura de saúde da Alemanha e quadros de reembolso favoráveis apoiam programas abrangentes de tratamento do diabetes. Fortes requisitos de evidência clínica e avaliações de tecnologia em saúde impulsionam a adoção de terapias que demonstrem benefícios cardiovasculares e renais além do controle glicêmico.

Ásia-Pacífico Tipo 2 Diabetes Market Insight

O mercado de diabetes tipo 2 Ásia-Pacífico está preparado para um rápido crescimento com um CAGR de 8,45% durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, aumento da prevalência de diabetes e aumento do gasto em saúde. A China dominou o mercado Ásia-Pacífico com uma participação regional de 42,3% em 2025, apoiada por grandes populações de pacientes e programas de cuidados com diabetes em expansão. Sistemas privados e públicos de saúde na China, Japão, Índia e Coreia do Sul estão investindo em terapias avançadas de diabetes para lidar com a crescente demanda de pacientes e melhorar os resultados clínicos.

Japão Tipo 2 Diabetes Market Insight

O mercado japonês de diabetes tipo 2 beneficia-se de infraestrutura avançada de saúde, forte experiência médica e reembolso favorável para novas terapias. Inibidores da DPP-4 e inibidores da SGLT2 mantêm fortes posições de mercado, com a adoção crescente de agonistas do receptor GLP-1 através da endocrinologia e da atenção primária.

China Tipo 2 Diabetes Market Insight

O mercado chinês de diabetes tipo 2 está experimentando rápido crescimento impulsionado por iniciativas de modernização da saúde, ampliação da infraestrutura de cuidados com diabetes e aumento da demanda de pacientes por opções terapêuticas avançadas. As políticas de aquisição baseadas em volumes estão a remodelar a dinâmica competitiva, melhorando o acesso a terapias genéricas e inovadoras.

Tipo 2 Diabetes Market Share

A indústria de diabetes tipo 2 é liderada principalmente por empresas bem estabelecidas, incluindo:

- Novo Nordisk A/S (Dinamarca)

- Eli Lilly and Company (EUA)

- Sanofi S. A. (França)

- Merck & Co., Inc. (EUA)

- AstraZeneca PLC (U.K.)

- Boehringer Ingelheim International GmbH (Alemanha)

- Johnson & Johnson e seus afiliados (EUA)

- Takeda Pharmaceutical Company Limited (Japão)

- Bristol- Myers Squibb Company (EUA)

- Pfizer Inc. (EUA)

- Amgen Inc. (EUA)

- Novartis AG (Suíça)

Mais recentes desenvolvimentos no mercado de diabetes tipo 2

- Em março de 2026, Eli Lilly e Companhia anunciaram a aprovação da tirzepatida (Mounjaro) pela FDA para uma indicação ampliada em pacientes com diabetes tipo 2 e doença renal crônica, apoiando a adoção clínica mais ampla e reforçando a liderança da empresa na classe terapêutica do duplo agonista GLP-1/GIP.

- Em janeiro de 2026, Novo Nordisk A/S relatou resultados positivos de Fase 3 para doses orais de 25 mg e 50 mg de semaglutido, demonstrando controle glicêmico superior e redução de peso em comparação com doses mais baixas, apoiando potencial expansão de rótulos e crescimento do mercado para a franquia de produtos Rybelsus.

- Em dezembro de 2025, a Medtronic recebeu autorização da FDA dos EUA para o seu Sistema de Cirurgia assistida por Hugo Robotic (RAS) para procedimentos cirúrgicos urológicos, com implicações para intervenções cirúrgicas relacionadas ao diabetes em pacientes com comorbidades complexas.

- Em outubro de 2025, AstraZeneca PLC anunciou a publicação de dados de seguimento de longo prazo DAPA-CKD demonstrando benefícios renais e cardiovasculares sustentados da dapagliflozina (Farxiga) em pacientes com diabetes tipo 2 e doença renal crônica, apoiando o posicionamento terapêutico expandido.

- Em agosto de 2025, Boehringer Ingelheim International GmbH e Eli Lilly e Company anunciaram a conclusão do estudo EMPA-KIDNEY de seguimento prolongado, confirmando os efeitos protetores renais de longo prazo da empagliflozina em pacientes com doença renal diabética, fortalecendo a base de evidência para adoção de inibidores do SGLT2.

- Em junho de 2025, Novo Nordisk A/S anunciou a submissão de uma nova aplicação de medicamentos suplementar ao FDA dos EUA para injeção de semaglutido para redução do risco cardiovascular em pacientes com diabetes tipo 2 sem doença cardiovascular estabelecida, ampliando potenciais indicações de mercado.

- Em abril de 2025, Eli Lilly e Companhia relataram que seu programa clínico de retatrutida Fase 3 demonstrou controle glicêmico significativo e redução de peso em pacientes com diabetes tipo 2, posicionando o tripla agonista GLP-1/GIP/glucagom como uma opção terapêutica potencial de próxima geração.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.