Global Ultra Thin Glass Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

465.18 Million

USD

668.65 Million

2025

2033

USD

465.18 Million

USD

668.65 Million

2025

2033

| 2026 –2033 | |

| USD 465.18 Million | |

| USD 668.65 Million | |

| % | |

|

Segmentação do mercado global de vidro ultrafino por espessura (

Tamanho do mercado de vidro ultrafino

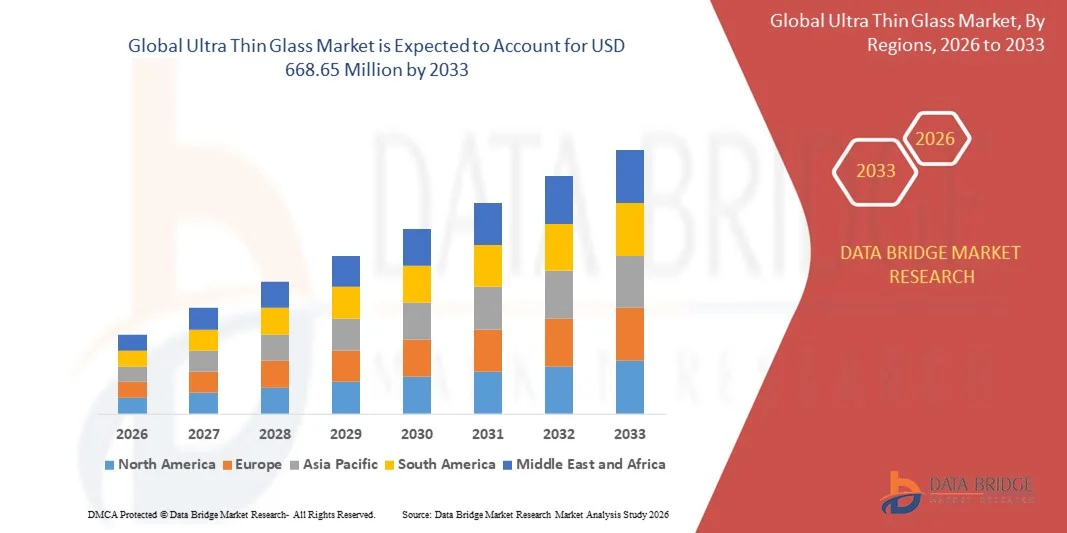

- O mercado global de vidro ultrafino foi avaliado em US$ 465,18 milhões em 2025 e deverá atingir US$ 668,65 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,64% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de vidro ultrafino em eletrônicos de consumo, sustentada pela expansão da produção de smartphones, wearables, telas OLED e painéis sensíveis ao toque, onde os fabricantes dependem cada vez mais do vidro ultrafino por sua flexibilidade, resistência a arranhões e clareza óptica superior.

- Além disso, a crescente demanda de fabricantes dos setores automotivo, de semicondutores e de módulos solares está expandindo o escopo de aplicação do material, à medida que as indústrias se voltam para substratos leves, duráveis e de alto desempenho. Esses fatores convergentes estão acelerando a integração do vidro ultrafino em diversos setores de uso final, fortalecendo, assim, a expansão geral do mercado.

Análise do mercado de vidro ultrafino

- O vidro ultrafino, conhecido por sua finura, flexibilidade e alta resistência mecânica, está se tornando um material essencial na próxima geração de eletrônicos de consumo e em aplicações industriais avançadas, devido à sua capacidade de aprimorar o desempenho dos dispositivos, reduzir o peso dos componentes e suportar as tendências de miniaturização.

- A crescente demanda por vidro ultrafino é impulsionada principalmente pelos avanços contínuos nas tecnologias de telas, pela preferência cada vez maior dos consumidores por designs de dispositivos elegantes e pelo uso crescente de substratos ultrafinos em áreas como dispositivos dobráveis, telas automotivas e módulos fotovoltaicos de alta eficiência.

- A região Ásia-Pacífico dominou o mercado de vidro ultrafino com uma participação de 39,4% em 2025, devido à forte fabricação de eletrônicos de consumo, à crescente adoção de tecnologias avançadas de exibição e à ampla presença de importantes polos de processamento de vidro.

- A América do Norte deverá ser a região de crescimento mais rápido no mercado de vidro ultrafino durante o período de previsão, devido à crescente adoção de telas flexíveis e dobráveis, à demanda crescente por semicondutores e aos fortes avanços em tecnologias médicas e de diagnóstico.

- O segmento de 0,1 mm a 0,5 mm dominou o mercado com uma participação de 44,5% em 2025, devido ao seu equilíbrio ideal entre resistência, flexibilidade e leveza, tornando-o amplamente adequado para eletrônicos de consumo e displays automotivos. Sua compatibilidade com a produção em massa contribui para a eficiência de custos, e sua estabilidade de desempenho se alinha bem com painéis sensíveis ao toque de alta resolução e arquiteturas de dispositivos modernos. Essas vantagens reforçaram sua ampla adoção em diversos setores, garantindo sua posição de liderança no mercado.

Escopo do relatório e segmentação do mercado de vidro ultrafino

|

Atributos |

Principais informações de mercado sobre vidro ultrafino |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de vidro ultrafino

Adoção crescente de vidro ultrafino em eletrônicos dobráveis

- Uma tendência fundamental no mercado de vidro ultrafino é a adoção acelerada de vidro ultrafino e flexível em dispositivos eletrônicos dobráveis e de última geração, impulsionada pela crescente demanda por materiais de tela mais finos, duráveis e resistentes a arranhões. Essa mudança está posicionando o vidro ultrafino como um componente essencial em eletrônicos de consumo avançados que exigem alta flexibilidade e clareza óptica.

- Por exemplo, a Corning Incorporated fornece soluções de vidro ultrafino projetadas para smartphones dobráveis e telas flexíveis, permitindo que os fabricantes alcancem maior durabilidade e um desempenho de curvatura mais suave. Esses materiais aumentam a confiabilidade do produto e atendem aos requisitos de design em constante evolução em dispositivos eletrônicos premium.

- O aumento da produção de smartphones e tablets dobráveis está impulsionando a transição do mercado para o vidro ultrafino, devido à sua dureza superficial superior e resistência à deformação durante dobras repetidas. Essa adoção reforça a relevância do material nos portfólios de dispositivos inteligentes da próxima geração.

- As tecnologias vestíveis estão integrando vidro ultrafino para suportar designs leves e interfaces de toque de alta qualidade, resultando em melhor experiência do usuário e estética do dispositivo. Essas aplicações estão contribuindo para uma mudança mais ampla em direção a componentes compactos e duráveis em eletrônicos pessoais.

- Os fabricantes de dispositivos de realidade aumentada (RA) e realidade virtual (RV) estão utilizando vidro ultrafino para obter imagens mais nítidas e reduzir o peso dos dispositivos, melhorando assim a ergonomia e o conforto do usuário. Essa integração está impulsionando avanços tecnológicos consistentes em soluções de exibição imersiva.

- A crescente necessidade de materiais de cobertura altamente flexíveis e robustos em eletrônicos de consumo está fortalecendo ainda mais a incorporação do vidro ultrafino. Essa tendência continua a elevar o papel do material no suporte a projetos eletrônicos modernos que exigem desempenho e resistência.

Dinâmica do mercado de vidro ultrafino

Motorista

Crescente demanda por componentes eletrônicos leves e de alto desempenho.

- O crescimento do mercado é impulsionado pela crescente demanda por materiais leves e de alto desempenho que suportam funcionalidades avançadas em smartphones, dispositivos vestíveis e telas de alta resolução. O vidro ultrafino oferece rigidez, transparência e propriedades de barreira superiores, tornando-o a escolha preferida para componentes eletrônicos compactos.

- Por exemplo, a AGC Inc. fornece soluções de vidro ultrafino para painéis sensíveis ao toque e aplicações em semicondutores que exigem alta estabilidade térmica e desempenho preciso. Esses materiais aumentam a eficiência dos dispositivos e atendem aos requisitos de design para eletrônicos de consumo mais finos.

- A demanda está aumentando em aplicações de encapsulamento de semicondutores e sensores, onde substratos ultrafinos permitem processamento mais rápido, miniaturização aprimorada e melhor consistência de sinal. Essa demanda está reforçando a adoção do material em eletrônicos de alto desempenho.

- Os dispositivos eletrônicos vestíveis exigem componentes duráveis e leves, e o vidro ultrafino oferece o equilíbrio necessário entre resistência e espessura. Isso está motivando os fabricantes a incorporá-lo na próxima geração de dispositivos vestíveis inteligentes.

- As crescentes expectativas em relação ao design de dispositivos avançados e componentes com eficiência energética estão fortalecendo ainda mais a dependência do mercado em relação ao vidro ultrafino, impulsionando sua adoção consistente tanto em aplicações eletrônicas consolidadas quanto em aplicações emergentes.

Restrição/Desafio

Fabricação complexa e alta fragilidade durante o processamento

- O mercado enfrenta desafios devido aos processos altamente complexos envolvidos na produção de vidro ultrafino, que exigem ambientes com controle de precisão, tecnologias de corte avançadas e procedimentos de manuseio difíceis. Esses fatores contribuem para custos mais elevados e aumentam as barreiras técnicas para a produção em larga escala.

- Por exemplo, a SCHOTT e a Nippon Electric Glass Co., Ltd. empregam processos especializados de fusão, trefilação e adelgaçamento que exigem precisão rigorosa para manter a uniformidade do material e a resistência mecânica. Tais procedimentos detalhados aumentam a dificuldade de produção e elevam os custos operacionais.

- O vidro ultrafino é extremamente frágil durante os estágios iniciais de processamento, exigindo sistemas de manuseio avançados que aumentam o custo e a complexidade. Essa fragilidade limita a velocidade e o rendimento da fabricação.

- Garantir resistência mecânica, flexibilidade e qualidade de superfície consistentes exige testes extensivos e equipamentos especializados, o que prolonga ainda mais os prazos de produção. As cadeias de suprimentos também enfrentam restrições devido à necessidade de mão de obra altamente qualificada e sistemas automatizados avançados para manter a precisão em níveis de espessura extremamente baixos.

- Esses desafios de fabricação e manuseio continuam a restringir a otimização de custos e a escalabilidade, dificultando a expansão da produção pelos fabricantes sem investimentos substanciais.

Escopo do mercado de vidro ultrafino

O mercado é segmentado com base na espessura, no processo de fabricação, na aplicação e no setor de uso final.

- Por espessura

Com base na espessura, o mercado de vidro ultrafino é segmentado em <0,1 mm, 0,1 mm–0,5 mm e 0,5 mm–1,0 mm. O segmento de 0,1 mm–0,5 mm dominou o mercado com a maior participação, de 44,5% em 2025, devido ao seu equilíbrio ideal entre resistência, flexibilidade e leveza, tornando-o amplamente adequado para eletrônicos de consumo e displays automotivos. Sua compatibilidade com a produção em massa contribui para a eficiência de custos, e sua estabilidade de desempenho se alinha bem com painéis sensíveis ao toque de alta resolução e arquiteturas de dispositivos modernos. Essas vantagens reforçaram sua ampla adoção em diversos setores, garantindo sua posição de liderança no mercado.

Prevê-se que o segmento com espessura inferior a 0,1 mm apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por dispositivos ultraflexíveis e dobráveis. Sua extrema finura permite curvatura, transparência e miniaturização superiores, viabilizando telas OLED avançadas e eletrônicos vestíveis. O aumento dos investimentos na fabricação de dispositivos flexíveis e em componentes microeletrônicos de última geração continua a acelerar sua adoção.

- Por processo de fabricação

Com base no processo de fabricação, o mercado é segmentado em Float, Fusion e Down-Draw. O segmento de processo Fusion dominou o mercado em 2025 devido à sua capacidade de produzir lâminas de vidro ultralimpas e altamente uniformes, ideais para eletrônicos de alta qualidade. O método elimina o contato mecânico durante a formação, resultando em menos defeitos superficiais e na clareza óptica superior exigida para telas de alta resolução. O vidro produzido por Fusion suporta OLEDs avançados, painéis micro-LED e wafers semicondutores, onde a precisão é fundamental. O processo também permite a produção de vidro extremamente fino sem sacrificar a suavidade ou a consistência estrutural. Os fabricantes confiam nesse método para atender aos rigorosos padrões de desempenho exigidos pelas principais marcas de eletrônicos de consumo.

O segmento de vidro Down-Draw deverá registrar o crescimento mais rápido entre 2026 e 2033, impulsionado por sua adequação à produção de vidro altamente flexível e leve, utilizado em dispositivos dobráveis e enroláveis. A técnica permite um controle preciso da espessura e maior resistência das bordas, tornando-a ideal para aplicações emergentes em eletrônica flexível. A crescente adoção de telas flexíveis em smartphones, painéis automotivos e dispositivos vestíveis acelera a demanda por vidro Down-Draw. Sua capacidade de fabricar lâminas de vidro mais finas com maior estabilidade térmica reforça ainda mais seu apelo em setores de alto crescimento. Os fabricantes estão investindo cada vez mais nesse processo para atender à crescente demanda por tecnologias de tela adaptáveis de última geração.

- Por meio de aplicação

Com base na aplicação, o mercado de vidro ultrafino é segmentado em substrato semicondutor, tela sensível ao toque, sensor de impressão digital e outros. O segmento de tela sensível ao toque dominou o mercado em 2025 devido à crescente demanda por smartphones, tablets e wearables de alto desempenho. O vidro ultrafino aprimora a sensibilidade ao toque, melhora a nitidez da tela e proporciona um formato elegante, compatível com designs de dispositivos modernos e compactos. Sua resistência a arranhões e a capacidade de suportar layouts de tela flexíveis ou curvas elevam sua adoção em eletrônicos de consumo premium. O aumento da produção de dispositivos com foco em telas, impulsionado pela crescente digitalização global, fortalece a liderança do segmento. Os avanços na tecnologia de toque e a penetração em dispositivos premium sustentam ainda mais sua grande participação na receita.

Prevê-se que o segmento de substratos para semicondutores apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente necessidade de materiais leves e termicamente estáveis para embalagens de chips avançadas. O vidro ultrafino oferece excelente estabilidade dimensional, baixa constante dielétrica e alta resistência à temperatura, tornando-o um substituto ideal para substratos tradicionais. O crescimento é sustentado pela crescente demanda por chips miniaturizados, arquiteturas de embalagens 3D e interconexões de alta densidade. Os fabricantes de semicondutores utilizam vidro ultrafino para melhorar a integridade do sinal e aumentar a confiabilidade em circuitos de alto desempenho. A expansão da capacidade de fabricação de semicondutores em todo o mundo acelera ainda mais a adoção em circuitos integrados e componentes eletrônicos de última geração.

- Por setor de uso final

Com base no setor de uso final, o mercado é segmentado em Eletrônicos de Consumo, Automotivo e Transporte, Médico e Saúde e Outros. O segmento de Eletrônicos de Consumo dominou o mercado em 2025 devido ao uso generalizado de vidro ultrafino em smartphones, laptops, tablets, TVs e wearables. Sua excepcional clareza óptica, leveza e compatibilidade com tecnologias de tela sensível ao toque e flexíveis o tornam indispensável para os fabricantes de dispositivos. O rápido ciclo de atualização em eletrônicos pessoais e a crescente penetração de telas curvas e de alta resolução fortalecem ainda mais a demanda. Grandes marcas confiam no vidro ultrafino para garantir a durabilidade, a estética premium e o desempenho de seus dispositivos. A crescente preferência do consumidor por dispositivos elegantes, portáteis e altamente funcionais assegura a liderança contínua do segmento.

Prevê-se que o segmento Automotivo e de Transporte registre o crescimento mais rápido de 2026 a 2033, impulsionado pelo aumento na adoção de cockpits digitais, interfaces avançadas de assistência ao motorista e integração de telas inteligentes. O vidro ultrafino possibilita sistemas de infoentretenimento curvos, painéis de instrumentos, displays HUD e controles sensíveis ao toque. As montadoras escolhem esse material por sua alta resistência a riscos, estabilidade térmica e capacidade de aprimorar a nitidez visual em condições extremas. O aumento da produção de veículos elétricos e conectados acelera o uso de componentes de tela sofisticados com suporte de vidro ultrafino. A tendência em direção a interiores automotivos imersivos e focados em telas impulsiona ainda mais a rápida expansão do segmento.

Análise Regional do Mercado de Vidro Ultrafino

- A região Ásia-Pacífico dominou o mercado de vidro ultrafino com a maior participação na receita, de 39,4% em 2025, impulsionada pela forte fabricação de eletrônicos de consumo, pela crescente adoção de tecnologias avançadas de exibição e pela ampla presença de importantes polos de processamento de vidro.

- A capacidade de produção economicamente viável da região, os crescentes investimentos na fabricação de telas flexíveis e a rápida expansão da produção de semicondutores e painéis sensíveis ao toque estão acelerando o crescimento geral do mercado.

- A disponibilidade de mão de obra qualificada, iniciativas governamentais de apoio e a rápida industrialização em economias em desenvolvimento estão contribuindo para o aumento do consumo de vidro ultrafino em aplicações eletrônicas, automotivas e médicas.

Análise do mercado de vidro ultrafino na China

Em 2025, a China detinha a maior participação no mercado de vidro ultrafino da região Ásia-Pacífico, devido ao seu domínio global na fabricação de eletrônicos de consumo e na produção em larga escala de painéis de exibição. A cadeia de suprimentos consolidada do país, os investimentos governamentais em tecnologias OLED, micro-LED e semicondutores, e a forte capacidade de exportação contribuem significativamente para o crescimento do mercado. O aumento da produção de smartphones, dispositivos vestíveis e interfaces digitais automotivas continua a reforçar a posição de liderança da China.

Análise do Mercado de Vidro Ultrafino na Índia

A Índia está testemunhando o crescimento mais rápido na região Ásia-Pacífico, impulsionada pela expansão da fabricação de eletrônicos, pelo aumento das operações de montagem de smartphones e pelos crescentes investimentos em infraestrutura de semicondutores e painéis de exibição. Iniciativas governamentais que promovem a fabricação nacional, como os programas de Incentivo à Produção (PLI), estão impulsionando a adoção de materiais avançados, incluindo vidro ultrafino. A crescente demanda por dispositivos médicos e sistemas de infoentretenimento automotivo contribui ainda mais para a rápida expansão da região.

Análise do mercado europeu de vidro ultrafino

O mercado europeu de vidro ultrafino está em constante expansão, impulsionado pela alta demanda por tecnologias de displays de alta qualidade, forte inovação automotiva e investimentos crescentes em microeletrônica e na produção de dispositivos médicos. A região prioriza a qualidade, a sustentabilidade e os materiais de engenharia de precisão, o que impulsiona o uso de vidro ultrafino em aplicações avançadas nas áreas de óptica, diagnóstico e automotiva. O crescimento é ainda mais estimulado pela crescente adoção de dispositivos inteligentes para o consumidor e componentes eletrônicos de alto desempenho.

Análise do mercado de vidro ultrafino na Alemanha

O mercado alemão de vidro ultrafino é impulsionado por sua liderança em inovação automotiva, engenharia de precisão e fabricação de eletrônicos de ponta. Ecossistemas robustos de P&D, colaboração entre institutos de pesquisa e empresas de tecnologia, e a crescente integração de displays digitais em painéis de instrumentos contribuem para o crescimento do mercado. A demanda é ainda sustentada pelos avanços em dispositivos médicos e pela maior utilização de vidros especiais em sistemas de automação industrial.

Análise do mercado de vidro ultrafino no Reino Unido

O mercado do Reino Unido beneficia de um setor de eletrônicos de consumo bem estabelecido, um ecossistema de tecnologia médica em expansão e uma crescente adoção de interfaces de tela avançadas em aplicações comerciais e industriais. Os esforços para fortalecer as cadeias de suprimentos de eletrônicos nacionais e os investimentos em pesquisa de telas flexíveis contribuem para o aumento da demanda. O aumento das atividades de P&D em fotônica, materiais ópticos e dispositivos de diagnóstico reforça ainda mais o papel do Reino Unido na inovação de materiais de alto valor agregado.

Análise do Mercado de Vidro Ultrafino na América do Norte

Prevê-se que a América do Norte apresente o crescimento anual composto mais rápido entre 2026 e 2033, impulsionada pela crescente adoção de telas flexíveis e dobráveis, pela demanda crescente por semicondutores e pelos fortes avanços em tecnologias médicas e de diagnóstico. O aumento dos investimentos em eletrônicos de alto desempenho, veículos elétricos e ecossistemas de dispositivos inteligentes acelera ainda mais a necessidade de vidro ultrafino na região. Colaborações estratégicas entre empresas de tecnologia e fabricantes de materiais também sustentam a expansão do mercado a longo prazo.

Análise do mercado de vidro ultrafino nos EUA

Os EUA detiveram a maior fatia do mercado norte-americano em 2025, impulsionados por sua sólida base de fabricação de eletrônicos, liderança em inovação de dispositivos médicos e investimentos significativos em materiais avançados. O foco do país em tecnologias de displays de alta qualidade, desenvolvimento de semicondutores e digitalização automotiva alimenta uma demanda constante por vidro ultrafino. A presença de importantes empresas de tecnologia e robustas capacidades de P&D fortalecem ainda mais a posição de liderança dos EUA na região.

Participação de mercado do vidro ultrafino

A indústria de vidro ultrafino é liderada principalmente por empresas consolidadas, incluindo:

- Corning Incorporated (EUA)

- AGC Inc. (Japão)

- CSG HOLDING CO.,LTD. (China)

- SCHOTT (Alemanha)

- Nippon Electric Glass Co., Ltd. (Japão)

- Corporação Industrial de Vidro de Taiwan (Taiwan)

- GENTEX CORPORATION (EUA)

- JNS Vidros e Revestimentos (EUA)

- Abrisa Technologies (EUA)

- Emerge Glass (Austrália)

Últimos desenvolvimentos no mercado global de vidro ultrafino

- Em fevereiro de 2025, a Apple avançou rumo ao lançamento de seu primeiro dispositivo dobrável após firmar um importante acordo de fornecimento com a Lens Technology para vidro ultrafino (UTG), que cobre 70% de suas necessidades, enquanto a Corning fornece as matérias-primas. Esse desenvolvimento fortalece a adoção do UTG em eletrônicos dobráveis de alta qualidade, sinalizando um forte crescimento da demanda por soluções de vidro flexível à medida que a Apple entra no ecossistema de dispositivos dobráveis. O envolvimento de fornecedores como UTI, Dowoo Insys e Samsung Display acelera ainda mais a expansão global da cadeia de suprimentos de UTG e aumenta as perspectivas de crescimento de longo prazo do mercado.

- Em novembro de 2024, a Corning Inc. enfrentou uma investigação antitruste da UE em relação aos seus contratos exclusivos de distribuição do Gorilla Glass, o que levou os reguladores a solicitarem concessões formais. Esse escrutínio impacta o mercado de vidro ultrafino, aumentando a pressão por uma concorrência mais aberta entre fornecedores, podendo remodelar as estruturas de preços, os contratos de fornecimento e os modelos de distribuição. O aumento da atenção regulatória pode incentivar a entrada de novos concorrentes e diversificar as opções de fornecimento em toda a região europeia.

- Em outubro de 2024, a SCHOTT AG anunciou a expansão da capacidade de produção de seu portfólio de vidros ultrafinos flexíveis para atender à crescente demanda de fabricantes de dispositivos dobráveis e enroláveis. Essa expansão fortalece a disponibilidade de suprimentos para OEMs e reforça o papel da SCHOTT na ampliação da produção de UTG, contribuindo para a aceleração do mercado em eletrônicos de consumo e formatos de tela emergentes.

- Em junho de 2024, a AGC Inc. apresentou melhorias em sua linha de produtos de vidro ultrafino, visando aprimorar a flexibilidade e a uniformidade óptica para aplicações avançadas em OLED e sensores. Esse avanço aumenta a adoção do material entre os fabricantes de painéis de exibição e apoia a transição para dispositivos mais leves, finos e energeticamente eficientes, reforçando a influência da AGC no ecossistema em evolução do vidro ultrafino.

- Em abril de 2024, a Glass Acoustic Innovations Ltd. (GAIT) firmou uma parceria com a Nippon Electric Glass Co. (NEG) para desenvolver a tecnologia de diafragmas de vidro ultrafinos para alto-falantes de alta fidelidade, fones de ouvido e sistemas de áudio automotivos. Essa colaboração fortalece a adoção do vidro ultrafino em aplicações acústicas, posicionando o material como uma alternativa superior devido à sua rigidez, transparência e características de propagação sonora. A parceria amplia a penetração do material no mercado de áudio, avaliado em US$ 756 bilhões, e expande a atuação da UTG.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.