Global Ultrasound Imaging Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

10.56 Billion

USD

17.62 Billion

2024

2032

USD

10.56 Billion

USD

17.62 Billion

2024

2032

| 2025 –2032 | |

| USD 10.56 Billion | |

| USD 17.62 Billion | |

| % | |

|

Segmentação do mercado global de dispositivos de imagem por ultrassom, por formato de matriz (matriz em fase, matriz linear, matriz linear curva e outros), exibição do dispositivo (dispositivos de ultrassom coloridos e dispositivos de ultrassom em preto e branco (P/B)), portabilidade do dispositivo (dispositivos de ultrassom com carrinho/carrinho, dispositivos de ultrassom compactos/portáteis, dispositivos de ultrassom estacionários e dispositivos de ultrassom no ponto de atendimento), tecnologia (ultrassom diagnóstico e ultrassom terapêutico), aplicação (radiologia/imagem geral, obstetrícia e ginecologia, cardiovascular, gastroenterologia, vascular, urológica, ortopédica e musculoesquelética, gerenciamento da dor, departamento de emergência, tratamento intensivo e outros), usuário final (hospitais, centros cirúrgicos, pesquisa e academia, maternidades, centros de atendimento ambulatorial, centros de diagnóstico e outros), canal de distribuição (licitação direta, distribuidores terceirizados e vendas no varejo) - tendências e previsões do setor 2032

Tamanho do mercado de dispositivos de imagem por ultrassom

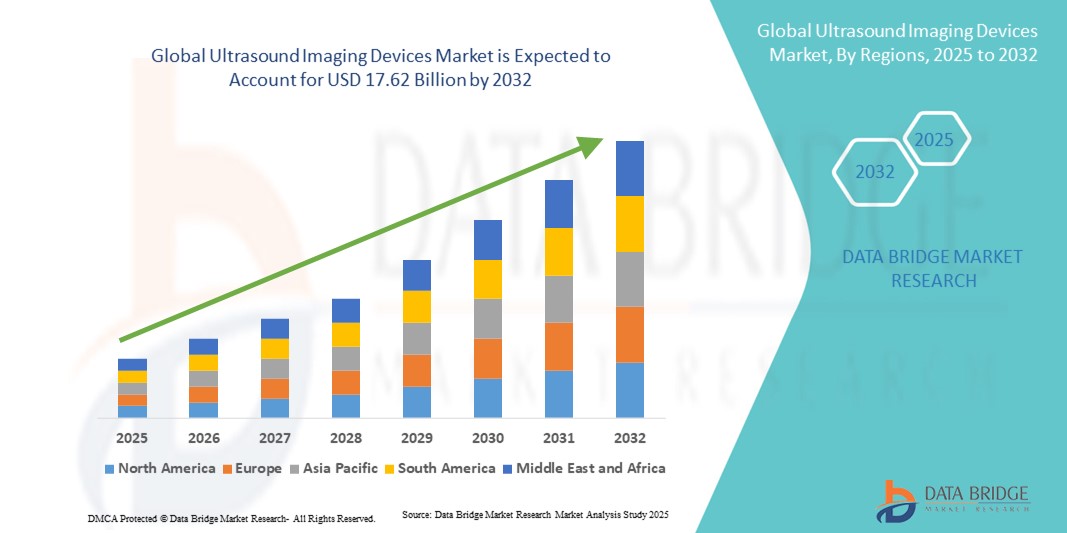

- O tamanho do mercado global de dispositivos de imagem de ultrassom foi avaliado em US$ 10,56 bilhões em 2024 e deve atingir US$ 17,62 bilhões até 2032 , com um CAGR de 6,60% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, pela crescente demanda por procedimentos diagnósticos minimamente invasivos e pela expansão das aplicações da tecnologia de ultrassom em cardiologia, obstetrícia, radiologia e imagens musculoesqueléticas.

- Além disso, avanços crescentes, como imagens 3D/4D , diagnósticos com tecnologia de IA e sistemas de ultrassom portáteis, estão impulsionando uma adoção mais ampla em mercados desenvolvidos e emergentes. Esses fatores convergentes estão fortalecendo o papel do ultrassom como uma modalidade de imagem econômica, segura e versátil, impulsionando significativamente o crescimento do setor.

Análise de mercado de dispositivos de imagem por ultrassom

- Os dispositivos de imagem por ultrassom, que utilizam ondas sonoras de alta frequência para produzir imagens de diagnóstico em tempo real, são cada vez mais vitais na assistência médica moderna devido à sua natureza não invasiva, portabilidade e amplas aplicações clínicas em cardiologia, obstetrícia, ginecologia e cuidados musculoesqueléticos.

- A crescente demanda por sistemas de ultrassom é alimentada principalmente pela crescente prevalência de doenças crônicas, ênfase crescente na detecção precoce de doenças e pela preferência crescente por procedimentos diagnósticos minimamente invasivos.

- A América do Norte dominou o mercado de dispositivos de imagem de ultrassom com a maior participação de receita de 39% em 2024, apoiada por infraestrutura avançada de saúde, alta adoção de tecnologias de imagem de ponta e forte presença de fabricantes líderes, com os EUA experimentando um crescimento substancial na adoção de ultrassom portátil e no ponto de atendimento, ainda mais acelerado por inovações de imagem orientadas por IA

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado de dispositivos de imagem por ultrassom durante o período previsto devido à rápida urbanização, à melhoria do acesso à saúde e ao aumento dos investimentos governamentais em tecnologia médica.

- O segmento de sistemas de ultrassom diagnóstico dominou o mercado de dispositivos de imagem por ultrassom com uma participação de mercado de 46,2% em 2024, impulsionado por seu amplo uso clínico, custo-benefício e avanços contínuos em tecnologias de imagem 3D/4D e Doppler.

Escopo do Relatório e Segmentação do Mercado de Dispositivos de Imagem por Ultrassom

|

Atributos |

Principais insights de mercado sobre dispositivos de imagem por ultrassom |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos de imagem por ultrassom

Adoção crescente de sistemas de ultrassom portáteis e alimentados por IA

- Uma tendência significativa e crescente no mercado global de dispositivos de imagem por ultrassom é a crescente adoção de inteligência artificial (IA) e soluções de imagem portáteis que melhoram a precisão, eficiência e acessibilidade do diagnóstico em ambientes de saúde.

- Por exemplo, o dispositivo de ultrassom portátil da Butterfly Network integra algoritmos de IA para auxiliar os médicos na captura e interpretação de imagens, permitindo diagnósticos no local de atendimento mesmo em ambientes com recursos limitados. Da mesma forma, o Vscan Air da GE Healthcare oferece portabilidade sem fio com recursos de IA, tornando o ultrassom mais acessível.

- A integração de IA em sistemas de ultrassom possibilita recursos como medições automatizadas, detecção de anomalias e otimização do fluxo de trabalho, reduzindo a dependência do operador e aprimorando a tomada de decisões clínicas. Por exemplo, as plataformas de ultrassom com IA da Philips oferecem análise automatizada da função cardíaca, agilizando procedimentos complexos. Além disso, soluções portáteis oferecem mobilidade e flexibilidade, auxiliando em diagnósticos à beira do leito, emergenciais e domiciliares.

- A integração perfeita de dispositivos de ultrassom com plataformas em nuvem e serviços de telemedicina facilita o diagnóstico remoto e o compartilhamento de dados, permitindo que os profissionais de saúde colaborem e prestem atendimento em tempo hábil. Por meio de plataformas seguras, os médicos podem revisar exames juntamente com outros dados do paciente, criando um ecossistema de saúde unificado e conectado.

- Essa tendência para sistemas de ultrassom mais inteligentes, portáteis e conectados digitalmente está remodelando as expectativas em relação ao diagnóstico por imagem em hospitais e clínicas. Consequentemente, empresas como a Siemens Healthineers estão desenvolvendo soluções de ultrassom portátil habilitadas por IA, com imagens avançadas e compatibilidade com a nuvem para uma adoção mais ampla.

- A demanda por sistemas de ultrassom que ofereçam portabilidade, precisão baseada em IA e integração digital está aumentando rapidamente nos mercados desenvolvidos e emergentes, à medida que os provedores priorizam eficiência, acessibilidade e melhores resultados para os pacientes.

Dinâmica do mercado de dispositivos de imagem por ultrassom

Motorista

Demanda crescente devido ao aumento de doenças crônicas e necessidades de diagnóstico precoce

- A crescente prevalência de doenças crônicas, como distúrbios cardiovasculares, cânceres e doenças hepáticas, juntamente com a ênfase crescente no diagnóstico precoce e preciso, é um dos principais impulsionadores da demanda por dispositivos de imagem por ultrassom.

- Por exemplo, em março de 2024, a Canon Medical Systems lançou um sistema avançado de ultrassom com tecnologia de IA para cardiologia, projetado para melhorar a precisão do diagnóstico e auxiliar na intervenção precoce. Espera-se que tais inovações acelerem o crescimento do mercado no período previsto.

- À medida que os prestadores de cuidados de saúde priorizam cada vez mais a detecção precoce e as soluções de imagem não invasivas, os sistemas de ultrassom oferecem vantagens como imagens em tempo real, ausência de radiação ionizante e custos mais baixos em comparação com outras modalidades, tornando-os uma escolha atraente

- Além disso, a crescente adoção de dispositivos de ultrassom portáteis e de ponto de atendimento está expandindo o acesso à imagem em ambientes de emergência, rurais e de assistência médica domiciliar, fortalecendo o papel do ultrassom em regiões desenvolvidas e emergentes.

- A versatilidade do ultrassom em diversas especialidades, incluindo obstetrícia, ginecologia, cardiologia e imagem musculoesquelética, juntamente com melhorias contínuas nas tecnologias 3D/4D e Doppler, está impulsionando sua adoção em um amplo espectro de aplicações clínicas.

Restrição/Desafio

Dependência do Operador e Altos Custos de Equipamentos

- Preocupações em torno da dependência do operador e da variabilidade na qualidade da imagem representam desafios significativos para a ampla adoção de dispositivos de imagem por ultrassom. Como a aquisição e a interpretação das imagens dependem fortemente da experiência do médico, a precisão do diagnóstico pode variar significativamente.

- Por exemplo, relatórios que destacam inconsistências nas leituras de ultrassom entre operadores novatos e experientes levantaram preocupações sobre a confiabilidade em certos cenários clínicos, particularmente em ambientes de emergência ou de cuidados rurais.

- Enfrentar esses desafios por meio de imagens avançadas guiadas por IA, programas de treinamento padronizados e recursos de medição automatizados é essencial para melhorar a consistência e gerar confiança entre os profissionais de saúde. Empresas como Philips e Mindray enfatizam a automação com tecnologia de IA para reduzir erros relacionados ao operador. Além disso, o custo relativamente alto dos sistemas avançados de ultrassom em comparação com os dispositivos básicos de imagem pode limitar a adoção, especialmente em mercados com recursos limitados.

- Embora os sistemas de ultrassom portáteis de baixo custo estejam se tornando mais amplamente disponíveis, os sistemas premium que oferecem recursos avançados, como imagens 3D/4D, elastografia e integração de IA, continuam caros, criando barreiras de acessibilidade para hospitais e clínicas menores.

- Superar esses desafios por meio de modelos de preços inovadores, apoio governamental para infraestrutura de imagem e novos avanços em tecnologias automatizadas será crucial para impulsionar o crescimento sustentável do mercado.

Escopo de mercado de dispositivos de imagem de ultrassom

O mercado é segmentado com base no formato do array, exibição do dispositivo, portabilidade do dispositivo, tecnologia, aplicação, usuário final e canal de distribuição.

- Por formato de matriz

Com base no formato do array, o mercado de dispositivos de imagem por ultrassom é segmentado em phased array, linear array, linear array curvo, entre outros. O segmento de phased array dominou o mercado em 2024, apoiado por seu amplo uso em cardiologia e diagnósticos de emergência, onde a obtenção de imagens precisas de órgãos em movimento, como o coração, é essencial. Sua capacidade de produzir imagens de alta resolução com direcionamento dinâmico do feixe o torna altamente valioso para ecocardiografia. O domínio desse segmento também é reforçado pelos avanços tecnológicos em sondas compactas de phased array, que melhoram a portabilidade sem comprometer a qualidade da imagem. O uso crescente em hospitais para detecção de doenças cardiovasculares consolida ainda mais sua liderança no mercado.

Espera-se que o segmento de dispositivos de matriz linear testemunhe o crescimento mais rápido entre 2025 e 2032, impulsionado por seu papel crescente em imagens musculoesqueléticas, diagnósticos vasculares e procedimentos intervencionistas. Os dispositivos de matriz linear oferecem resolução superior para estruturas superficiais, como tendões, tireoide e tecido mamário, em linha com a crescente demanda por diagnóstico precoce de câncer e lesões esportivas. O crescimento do segmento também é acelerado pelo uso crescente de dispositivos portáteis de matriz linear em ambientes ambulatoriais e ambulatórios. Além disso, a integração com ferramentas de aprimoramento de imagem baseadas em IA torna os dispositivos de matriz linear mais atraentes para diagnósticos de precisão em mercados emergentes de saúde.

- Por exibição do dispositivo

Com base na exibição do dispositivo, o mercado de dispositivos de imagem por ultrassom é segmentado em dispositivos de ultrassom coloridos e dispositivos de ultrassom em preto e branco (P&B). O segmento de dispositivos de ultrassom coloridos dominou o mercado em 2024, capturando a maior fatia da receita devido à sua capacidade de fornecer imagens Doppler e visualização aprimorada do fluxo sanguíneo e das estruturas dos órgãos. Esses dispositivos são o padrão em hospitais e centros de diagnóstico, substituindo os sistemas P&B na maioria das aplicações clínicas. Essa dominância é ainda reforçada por inovações contínuas na tecnologia Doppler colorido, que expandem as aplicações para cardiologia, oncologia e ginecologia. A crescente preferência por precisão e clareza diagnósticas avançadas garante a demanda contínua por sistemas de ultrassom coloridos.

Espera-se que o segmento de dispositivos de ultrassom em preto e branco (P/B) cresça mais rapidamente entre 2025 e 2032, impulsionado em grande parte pela acessibilidade e adoção em ambientes rurais de saúde e economias emergentes. Apesar de seu custo mais baixo, os sistemas P/B ainda são altamente eficazes para imagens básicas, saúde materna e diagnósticos de emergência. Sua leveza e portabilidade os tornam valiosos em clínicas móveis e programas de saúde de extensão. Iniciativas governamentais para melhorar o acesso a serviços de saúde materno-infantil em regiões com poucos recursos reforçam ainda mais a trajetória de rápido crescimento desse segmento.

- Por portabilidade do dispositivo

Com base na portabilidade dos dispositivos, o mercado de dispositivos de imagem por ultrassom é segmentado em dispositivos de ultrassom com carrinho/carrinho, dispositivos de ultrassom compactos/portáteis, dispositivos de ultrassom estacionários e dispositivos de ultrassom no local de atendimento (POCUS). O segmento de dispositivos de ultrassom com carrinho/carrinho dominou o mercado em 2024, impulsionado por sua ampla adoção em hospitais e grandes centros de diagnóstico, onde recursos avançados de imagem são necessários. Esses sistemas suportam aplicações de ponta, como imagens 3D/4D, análise Doppler e elastografia, tornando-os indispensáveis para diagnósticos complexos. Essa dominância é reforçada pela preferência dos hospitais por sistemas robustos com uso multifuncional em radiologia, cardiologia e obstetrícia/ginecologia. Seus preços mais elevados e confiabilidade em terapia intensiva e salas de cirurgia garantem ainda mais sua liderança em participação de mercado.

O segmento de dispositivos de ultrassom no local de atendimento (POCUS) deverá crescer ao ritmo mais acelerado entre 2025 e 2032, à medida que os profissionais de saúde buscam cada vez mais recursos de diagnóstico imediato à beira do leito. Os POCUS estão ganhando força em medicina de emergência, terapia intensiva e atenção primária devido à sua portabilidade e capacidade de fornecer resultados rápidos. O crescimento do segmento é ainda mais impulsionado por dispositivos portáteis com tecnologia de IA, que melhoram a precisão das imagens para operadores menos experientes. A crescente demanda por diagnóstico remoto e integração com telemedicina também está impulsionando a adoção, tornando os POCUS a categoria de crescimento mais rápido no segmento de portabilidade.

- Por Tecnologia

Com base na tecnologia, o mercado de dispositivos de imagem por ultrassom é segmentado em ultrassom diagnóstico e ultrassom terapêutico. O segmento de ultrassom diagnóstico dominou o mercado em 2024, respondendo pela maior fatia da receita, 46,2%, permanecendo como o padrão ouro para imagens em radiologia, obstetrícia, cardiologia e atendimento de emergência. Sua dominância é sustentada por sua abordagem não invasiva e livre de radiação, além de seu custo relativamente baixo em comparação com tomografia computadorizada e ressonância magnética. Melhorias contínuas na resolução das imagens, tecnologia Doppler e recursos de monitoramento em tempo real sustentam sua posição de liderança. Além disso, o amplo uso em cuidados pré-natais e no monitoramento de doenças crônicas assegura a dominância de mercado do segmento.

Espera-se que o segmento de ultrassom terapêutico apresente o crescimento mais acelerado entre 2025 e 2032, impulsionado pelo aumento de aplicações em fisioterapia, oncologia e administração direcionada de medicamentos. O ultrassom terapêutico está ganhando força em tratamentos minimamente invasivos, como o ultrassom focalizado de alta intensidade (HIFU) para ablação de tumores. O crescimento do segmento é ainda mais acelerado pela crescente demanda por tratamentos não cirúrgicos para o tratamento da dor e procedimentos estéticos que utilizam energia ultrassônica. Os investimentos em pesquisas para terapias mediadas por ultrassom também fortalecem sua perspectiva como uma área de alto crescimento no mercado.

- Por aplicação

Com base na aplicação, o mercado de dispositivos de imagem por ultrassom é segmentado em radiologia/imagem geral, obstetrícia e ginecologia, cardiovascular, gastroenterologia, vascular, urológica, ortopédica e musculoesquelética, tratamento da dor, pronto-socorro, terapia intensiva, entre outros. O segmento de radiologia/imagem geral dominou o mercado em 2024, visto que o ultrassom continua sendo uma ferramenta de diagnóstico de primeira linha para uma ampla variedade de condições devido à sua segurança, imagem em tempo real e custo-efetividade. Hospitais e centros de diagnóstico dependem fortemente do ultrassom para imagens abdominais, pélvicas e de órgãos, reforçando sua posição de liderança. Essa dominância é sustentada pela crescente demanda por imagens gerais em economias desenvolvidas e emergentes. Sua ampla aplicabilidade em todas as faixas etárias garante uma utilização constante.

Espera-se que o segmento cardiovascular apresente o crescimento mais acelerado entre 2025 e 2032, impulsionado pelo aumento da carga global de doenças cardiovasculares e pela crescente necessidade de ecocardiografia. Os avanços na ultrassonografia cardíaca 3D/4D e na tecnologia Doppler estão aumentando a precisão diagnóstica para avaliação da função cardíaca e do fluxo sanguíneo. O uso crescente de ultrassonografia cardíaca portátil em emergências e cuidados intensivos está acelerando sua adoção. Além disso, as soluções de ecocardiografia habilitadas por IA estão reduzindo a dependência do operador, fortalecendo a posição da ultrassonografia cardiovascular como a aplicação de crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado de dispositivos de imagem por ultrassom é segmentado em hospitais, centros cirúrgicos, pesquisa e academia, maternidades, centros de atendimento ambulatorial, centros de diagnóstico e outros. O segmento de hospitais dominou o mercado em 2024, detendo a maior fatia da receita devido à sua infraestrutura abrangente de diagnóstico e à dependência de dispositivos de ultrassom avançados para uma ampla gama de necessidades clínicas. Os hospitais preferem sistemas de ultrassom multifuncionais que ofereçam suporte aos departamentos de radiologia, cardiologia e obstetrícia/ginecologia. A dominância do segmento é reforçada pelo maior fluxo de pacientes e pelo investimento contínuo na atualização de tecnologias de imagem. Os hospitais também impulsionam a adoção de sistemas de ultrassom de alta tecnologia baseados em carrinhos e integrados à IA, consolidando ainda mais sua posição de liderança.

O segmento de centros de atendimento ambulatorial deverá crescer mais rapidamente entre 2025 e 2032, impulsionado pela crescente tendência de atendimento ambulatorial e pela necessidade de soluções de imagem com boa relação custo-benefício. Os centros de atendimento ambulatorial privilegiam sistemas de ultrassom compactos e portáteis que fornecem resultados rápidos sem a necessidade de infraestrutura de grande porte. O aumento de exames preventivos, procedimentos no mesmo dia e diagnósticos descentralizados está expandindo o uso do ultrassom. A crescente acessibilidade e o suporte ao reembolso para serviços ambulatoriais reforçam ainda mais a perspectiva de rápido crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos de imagem por ultrassom é segmentado em licitação direta, distribuidores terceirizados e vendas no varejo. O segmento de licitação direta dominou o mercado em 2024, visto que grandes hospitais, organizações governamentais e instituições de pesquisa preferem compras em grandes quantidades diretamente dos fabricantes. As licitações diretas garantem eficiência de custos, personalização de produtos e acesso às tecnologias mais recentes, tornando-as o canal dominante. Essa dominância é especialmente proeminente em países desenvolvidos com sistemas estruturados de compras na área da saúde. Os contratos de serviço de longo prazo e o suporte de manutenção vinculados a licitações diretas reforçam ainda mais sua liderança.

Espera-se que o segmento de distribuidores terceirizados cresça mais rapidamente entre 2025 e 2032, devido à crescente adoção de sistemas de ultrassom em hospitais, clínicas e centros ambulatoriais menores em economias emergentes. Os distribuidores oferecem preços flexíveis, serviço pós-venda e acesso a uma ampla variedade de modelos de dispositivos. Seu papel na expansão do alcance para regiões carentes e no atendimento às necessidades localizadas dos clientes fortalece sua perspectiva de crescimento. À medida que os sistemas de saúde se descentralizam, os distribuidores terceirizados devem desempenhar um papel fundamental na expansão da penetração de mercado globalmente.

Análise regional do mercado de dispositivos de imagem por ultrassom

- A América do Norte dominou o mercado de dispositivos de imagem de ultrassom com a maior participação de receita de 39% em 2024, apoiada por infraestrutura de saúde avançada, alta adoção de tecnologias de imagem de ponta e forte presença de fabricantes líderes

- Os profissionais de saúde da região valorizam muito a precisão, a portabilidade e a versatilidade dos dispositivos de ultrassom, com aplicações que abrangem cardiologia, obstetrícia, oncologia e atendimento de emergência.

- Essa ampla adoção é ainda apoiada por uma infraestrutura de saúde bem estabelecida, políticas de reembolso favoráveis e pela presença de fabricantes líderes, estabelecendo os sistemas de ultrassom como uma solução de imagem essencial em hospitais, centros de diagnóstico e clínicas especializadas.

Visão do mercado de dispositivos de imagem por ultrassom nos EUA

O mercado de dispositivos de imagem por ultrassom dos EUA capturou a maior fatia de receita, de 79%, em 2024, na América do Norte, impulsionado pela forte presença de infraestrutura avançada de saúde e pelo amplo uso de diagnósticos por imagem. Os provedores estão priorizando cada vez mais o ultrassom devido à sua segurança, custo-benefício e versatilidade em cardiologia, obstetrícia e medicina de emergência. A crescente adoção do ultrassom no ponto de atendimento (POCUS), combinada com a forte demanda por dispositivos portáteis e de imagem com tecnologia de IA, impulsiona ainda mais o crescimento do setor. Além disso, a integração de sistemas de ultrassom com plataformas digitais e serviços de telemedicina está contribuindo significativamente para a expansão do mercado.

Visão geral do mercado de dispositivos de imagem por ultrassom na Europa

O mercado europeu de dispositivos de imagem por ultrassom deverá crescer a um CAGR substancial ao longo do período previsto, impulsionado principalmente pelo aumento dos gastos com saúde e pela crescente demanda por diagnósticos não invasivos. A crescente prevalência de doenças crônicas, aliada a rigorosas regulamentações de segurança que favorecem a imagem sem radiação, está fomentando a adoção do ultrassom. Os sistemas de saúde europeus também estão enfatizando o diagnóstico preventivo e a imagem ambulatorial, impulsionando ainda mais o crescimento. A região está vivenciando um forte impulso em hospitais, clínicas e centros acadêmicos, com demanda por sistemas de ultrassom portáteis e de ponta.

Visão geral do mercado de dispositivos de imagem por ultrassom no Reino Unido

O mercado de dispositivos de imagem por ultrassom do Reino Unido deverá crescer a uma CAGR considerável durante o período previsto, impulsionado pelo apoio governamental a programas de detecção precoce de doenças e investimentos na modernização de unidades de saúde. A crescente prevalência de casos cardiovasculares e de câncer está incentivando a adoção de soluções avançadas de diagnóstico. O forte foco do Reino Unido na saúde materno-infantil, combinado com a expansão de centros de diagnóstico ambulatorial, deverá continuar a estimular o crescimento do mercado. Além disso, a rápida adoção de dispositivos de ultrassom portáteis e habilitados para IA está melhorando a acessibilidade em ambientes comunitários de saúde.

Visão do mercado de dispositivos de imagem por ultrassom na Alemanha

Espera-se que o mercado alemão de dispositivos de imagem por ultrassom se expanda a um CAGR considerável durante o período previsto, impulsionado pela crescente demanda por tecnologias avançadas de imagem e por uma forte cultura de inovação em saúde. Hospitais e centros de diagnóstico bem estabelecidos na Alemanha estão integrando rapidamente ultrassom 3D/4D e elastografia para uso clínico avançado. A ênfase na medicina de precisão e na sustentabilidade está impulsionando a adoção de dispositivos de imagem com eficiência energética e ecoconsciência. Além disso, o uso crescente do ultrassom em diagnósticos musculoesqueléticos, vasculares e oncológicos reflete a expansão da base de aplicações na Alemanha.

Visão do mercado de dispositivos de imagem por ultrassom na Ásia-Pacífico

O mercado de dispositivos de imagem ultrassonográfica da Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) de 23% durante o período previsto de 2025 a 2032, impulsionado pela rápida urbanização, expansão da infraestrutura de saúde e avanços tecnológicos na China, Japão e Índia. O crescimento populacional da região, aliado às iniciativas governamentais para expandir o acesso a cuidados de saúde acessíveis, está acelerando a adoção. Além disso, o papel da Ásia-Pacífico como polo de fabricação de dispositivos de imagem médica está melhorando a acessibilidade e a distribuição. A crescente conscientização sobre cuidados preventivos de saúde e exames de saúde materna está expandindo ainda mais a base de mercado.

Visão geral do mercado de dispositivos de imagem por ultrassom no Japão

O mercado japonês de dispositivos de imagem por ultrassom está ganhando impulso devido ao cenário tecnológico médico avançado do país, ao alto investimento em saúde e ao crescente envelhecimento da população. A adoção do ultrassom é fortemente impulsionada pela demanda por ferramentas de diagnóstico minimamente invasivas em cardiologia, oncologia e ortopedia. A integração do ultrassom com outras tecnologias de saúde conectadas, incluindo plataformas de diagnóstico baseadas em nuvem, está impulsionando o crescimento. Além disso, espera-se que a ênfase do Japão em cuidados com idosos e diagnósticos domiciliares estimule a demanda por soluções de ultrassom compactas e portáteis.

Visão do mercado de dispositivos de imagem por ultrassom na Índia

O mercado indiano de dispositivos de imagem por ultrassom representou a maior fatia da receita de mercado na região Ásia-Pacífico em 2024, devido à rápida urbanização, ao crescimento populacional da classe média e aos crescentes investimentos governamentais em infraestrutura de saúde. A Índia representa um dos mercados de diagnóstico por imagem que mais se desenvolve, com o ultrassom desempenhando um papel central na saúde materna, cardiologia e serviços de saúde rural. A disponibilidade de dispositivos de ultrassom portáteis a preços acessíveis, juntamente com o impulso do país em direção à saúde digital e hospitais inteligentes, está acelerando a adoção. A forte produção nacional e as parcerias público-privadas estão impulsionando ainda mais o crescimento do mercado de ultrassom na Índia.

Participação no mercado de dispositivos de imagem por ultrassom

O setor de dispositivos de imagem por ultrassom é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Electric Company (EUA)

- Koninklijke Philips NV (Holanda)

- Siemens Healthineers AG (Alemanha)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- SAMSUNG (Coreia do Sul)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Butterfly Network, Inc (EUA)

- FUJIFILM Sonosite, Inc. (EUA)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Coreia do Sul)

- Clarius Mobile Health Corp. (Canadá)

- SIUI (China)

- Esaote SpA (Itália)

- Hologic, Inc. (EUA)

- Analogic Corporation (EUA)

- Medgyn Products, Inc. (EUA)

- SAMSUNG MEDISON (Coreia do Sul)

- Nanosonics Ltd (Austrália)

- Divisão Terason Teratech Corporation. (EUA)

- Healcerion Co., Ltd. (Coreia do Sul)

Quais são os desenvolvimentos recentes no mercado global de dispositivos de imagem por ultrassom?

- Em junho de 2025, a Royal Philips lançou o sistema de ultrassom Flash 5100 POC, uma unidade de ponto de atendimento altamente portátil, controlada por tela sensível ao toque, desenvolvida para uso em emergências, UTI, anestesia e MSK, combinando imagens nítidas, automação inteligente, fluxo de trabalho baseado em encontros e compatibilidade de transdutores entre plataformas.

- Em maio de 2025, a Life Science Robotics apresentou o ARUS, uma solução de ultrassom assistida por robô para obstetrícia, estreando na NNFM 2025. O ARUS aborda a tensão musculoesquelética do ultrassonografista com um braço robótico controlado por joystick com feedback tátil e controle de pressão adaptável, oferecendo suporte a exames consistentes e de alta qualidade.

- Em fevereiro de 2025, a Philips lançou a atualização do software Elevate para seus sistemas de ultrassom EPIQ Elite e Affiniti, introduzindo mais de 100 novas predefinições em todos os tipos de tecido, medição quantitativa orientada por IA, atualizações remotas de software, monitoramento proativo e Collaboration Live para diagnóstico remoto.

- Em dezembro de 2024, a Canon Medical Systems USA lançou sua plataforma de automação com tecnologia de IA, uma solução de aprendizado profundo sem cliques que oferece suporte diagnóstico rápido em todas as modalidades, incluindo ultrassom, projetada para otimizar os fluxos de trabalho clínicos com alertas em tempo real, acesso móvel e recursos de triagem aprimorados.

- Em setembro de 2024, a Samsung Medison revelou o sistema de ultrassom OB/GYN premium 'HERA Z20' no Congresso Mundial ISUOG, apresentando imagens avançadas aprimoradas por IA, como Live ViewAssist, Live Q-scan, A-Focus, Crystal Architecture e interface My HERA personalizável pelo usuário, marcando um salto na precisão do diagnóstico e no design centrado no clínico.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.