Global Usher Syndrome Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.23 Billion

USD

3.10 Billion

2024

2032

USD

2.23 Billion

USD

3.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.23 Billion | |

| USD 3.10 Billion | |

| % | |

|

Segmentação do mercado global da Síndrome de Usher, por diagnóstico (eletrorretinograma, tomografia de coerência óptica, videonistagmografia, audiologia, testes genéticos, outros), tratamento (dispositivos, medicamentos, terapia, outros), usuários finais (hospitais, clínicas especializadas, outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, outros) - Tendências do setor e previsão até 2032

Tamanho do mercado da síndrome de Usher

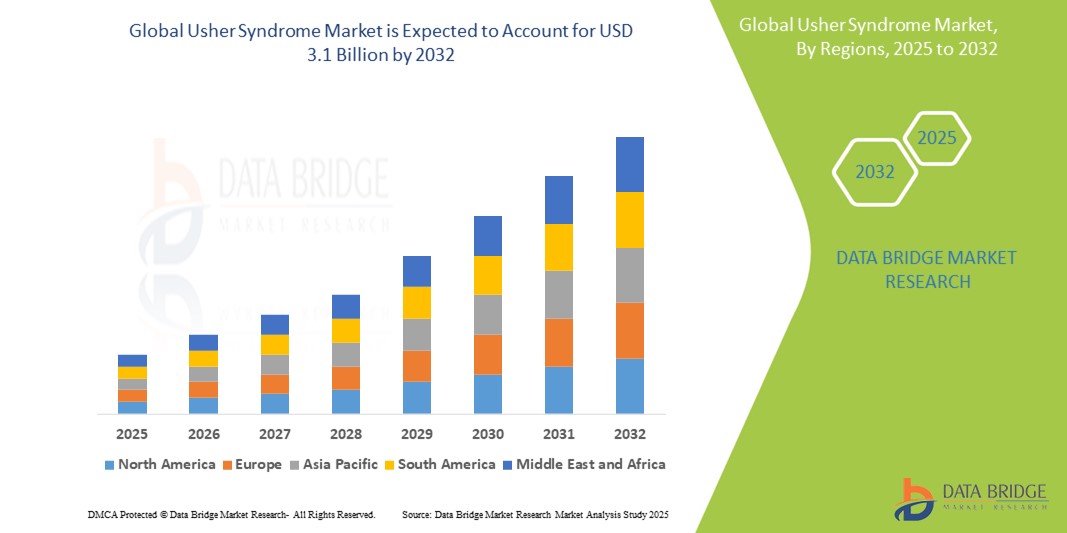

- O tamanho do mercado global da síndrome de Usher foi avaliado em US$ 2,23 bilhões em 2024 e deve atingir US$ 3,1 bilhões até 2032 , com um CAGR de 4,2% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças genéticas, pela conscientização crescente sobre o diagnóstico precoce e as opções de tratamento, e pelo avanço em tecnologias de diagnóstico, como eletrorretinograma, tomografia de coerência óptica e testes genéticos.

- Além disso, os crescentes investimentos em pesquisa sobre doenças raras, a expansão da disponibilidade de terapias e dispositivos assistivos e a melhoria da infraestrutura de saúde em economias emergentes estão contribuindo para a expansão do mercado. Essas dinâmicas combinadas estão apoiando a adoção mais ampla de estratégias de tratamento personalizadas e modelos de cuidado abrangentes, impulsionando assim o crescimento constante do mercado da síndrome de Usher.

Análise de Mercado da Síndrome de Usher

- A síndrome de Usher, uma doença genética rara que afeta tanto a audição quanto a visão, vem ganhando atenção clínica devido à sua natureza progressiva e ao impacto vitalício que tem nos pacientes. Avanços diagnósticos como testes genéticos, eletrorretinograma (ERG) e tomografia de coerência óptica (OCT) desempenham um papel crucial na detecção precoce e no planejamento de tratamento com precisão, permitindo melhores resultados a longo prazo.

- A crescente demanda por ferramentas de diagnóstico abrangentes e abordagens de tratamento personalizadas é impulsionada principalmente pela maior conscientização sobre doenças raras, pelo apoio governamental à pesquisa genética e pelos avanços em audiologia e tecnologias de cuidados com a visão. Além disso, dispositivos assistivos e terapias genéticas emergentes estão melhorando a qualidade de vida dos pacientes e impulsionando o crescimento do mercado.

- A América do Norte domina o mercado da síndrome de Usher com a maior participação na receita de mais de 40,0% em 2025, apoiada pela adoção antecipada de tecnologias avançadas de diagnóstico, financiamento robusto para pesquisa e presença de instituições acadêmicas e de biotecnologia líderes focadas no gerenciamento de doenças raras.

- O mercado da síndrome de Usher na Ásia-Pacífico deverá crescer a uma CAGR mais rápida, de mais de 6,2%, em 2025, impulsionado pelo aumento dos gastos com saúde, pela urbanização e pela crescente conscientização sobre doenças genéticas em países como China, Japão e Índia.

- Espera-se que o segmento de Testes Genéticos domine a categoria de diagnóstico, com a maior participação de mercado, de aproximadamente 35,6%, em 2025, devido ao seu papel crucial na confirmação dos subtipos da síndrome de Usher e na orientação de estratégias de tratamento personalizadas. A crescente disponibilidade de tecnologias avançadas de sequenciamento, a redução do custo dos painéis genéticos e a crescente conscientização sobre a detecção precoce contribuíram significativamente para sua predominância.

Escopo do Relatório e Segmentação do Mercado da Síndrome de Usher

|

Atributos |

Principais insights de mercado sobre a síndrome de Usher |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado da síndrome de Usher

“ Crescente foco em terapia genética e medicina de precisão ”

- Uma tendência significativa e emergente no mercado global da síndrome de Usher é o foco crescente em terapia genética, tratamentos baseados em RNA e medicina personalizada, visando corrigir as mutações genéticas responsáveis pela doença. Essa tendência está remodelando o cenário terapêutico, afastando-se do gerenciamento de sintomas e migrando para abordagens modificadoras da doença.

- Por exemplo, a MeiraGTx, em colaboração com a Janssen (Johnson & Johnson), está desenvolvendo ativamente terapias genéticas visando mutações USH2A, que estão entre as causas mais comuns da Síndrome de Usher Tipo 2. Da mesma forma, empresas como a ProQR Therapeutics estão explorando intervenções baseadas em RNA para restaurar a produção funcional de proteínas em pacientes afetados.

- Diagnósticos de precisão — como testes genéticos e modalidades avançadas de imagem, como tomografia de coerência óptica (OCT) e eletrorretinogramas (ERG) — estão ganhando ampla adoção nos fluxos de trabalho clínicos. Essas ferramentas permitem a identificação precoce de subtipos, orientam o planejamento do tratamento e aumentam a elegibilidade dos pacientes para ensaios clínicos.

- A integração do aconselhamento genético ao atendimento ao paciente tornou-se um aspecto fundamental dessa tendência, apoiando famílias em risco com decisões reprodutivas informadas e planejamento de doenças ao longo da vida. Governos e organizações de pesquisa estão financiando cada vez mais programas de triagem genética neonatal, impulsionando ainda mais a intervenção precoce e melhores resultados a longo prazo.

- Como resultado, os principais provedores de saúde e instituições de pesquisa estão investindo em colaborações com biobancos, registros de doenças raras e plataformas de entrega de genes, fomentando um pipeline robusto de terapias experimentais. Essas iniciativas estão ajudando a transformar a síndrome de Usher de uma condição subdiagnosticada em um alvo fundamental no cenário de tratamento de doenças raras.

Dinâmica de mercado da síndrome de Usher

Motorista

“Crescente conscientização, avanços no diagnóstico e P&D em doenças genéticas raras”

- A crescente conscientização global sobre doenças genéticas raras, combinada com avanços significativos em tecnologias de diagnóstico e expansão de pesquisas sobre condições hereditárias da retina e da audição, é um dos principais impulsionadores do crescimento do mercado da síndrome de Usher.

- Por exemplo, iniciativas como o Projeto Global de Genes e o Dia das Doenças Raras contribuíram para a defesa dos pacientes e aumentaram o financiamento para doenças como a síndrome de Usher. Além disso, organizações como a Fundação Fighting Blindness apoiam ensaios clínicos em andamento para terapias genéticas e promovem o acesso ao diagnóstico em todo o mundo.

- Melhorias no diagnóstico — especialmente sequenciamento genético, ERG e OCT — permitiram o diagnóstico precoce e preciso do subtipo, o que é essencial para o gerenciamento clínico e a elegibilidade para tratamentos emergentes.

- Além disso, empresas farmacêuticas e de biotecnologia estão cada vez mais se envolvendo em pesquisas colaborativas com instituições acadêmicas e fundações de doenças raras, acelerando o desenvolvimento de terapias direcionadas à fisiopatologia subjacente da síndrome de Usher.

- A crescente disponibilidade de implantes cocleares, aparelhos auditivos e dispositivos auxiliares para baixa visão, juntamente com os crescentes investimentos em saúde em economias desenvolvidas e emergentes, está contribuindo para uma melhor qualidade de vida dos pacientes e para a expansão do mercado.

Restrição/Desafio

“ Falta de tratamento curativo e alto custo dos testes genéticos ”

- Um dos principais desafios no mercado da síndrome de Usher é a ausência de um tratamento totalmente curativo, com a maioria das intervenções focadas no controle dos sintomas em vez de abordar a causa raiz. Embora a terapia genética seja promissora, a maioria ainda está em ensaios clínicos iniciais ou intermediários, atrasando a ampla disponibilidade clínica.

- Além disso, o alto custo dos testes genéticos e das tecnologias de sequenciamento continua sendo uma barreira à disseminação do diagnóstico, especialmente em países de baixa e média renda. Políticas de reembolso limitadas e a falta de conscientização entre os médicos generalistas podem atrasar ainda mais o diagnóstico e o encaminhamento para especialistas.

- Apesar das crescentes campanhas de conscientização, a síndrome de Usher continua subdiagnosticada, e muitos pacientes só são identificados quando os sintomas se tornam significativamente debilitantes. Esse diagnóstico tardio limita os potenciais benefícios da intervenção precoce e do aconselhamento genético.

- Como acontece com muitas doenças raras, populações limitadas de pacientes podem restringir a viabilidade comercial do desenvolvimento de medicamentos, resultando em financiamento insuficiente e atraso na inovação terapêutica.

- Enfrentar esses desafios exigirá uma abordagem multifacetada: maior investimento em P&D, colaborações público-privadas, cobertura de seguro mais ampla para testes genéticos e educação clínica aprimorada para promover a detecção precoce e o encaminhamento.

Escopo de mercado da síndrome de Usher

O mercado é segmentado com base no diagnóstico, tratamento, usuários finais e canal de distribuição.

• Por Diagnóstico

Com base no diagnóstico, o mercado da síndrome de Usher é segmentado em Eletrorretinograma (ERG), Tomografia de Coerência Óptica (OCT), Videonistagmografia, Audiologia, Testes Genéticos e outros. Espera-se que o segmento de Testes Genéticos domine a categoria de diagnóstico, com a maior participação de mercado, de aproximadamente 35,6%, em 2025, devido ao seu papel fundamental na confirmação dos subtipos da síndrome de Usher e na orientação de estratégias de tratamento personalizadas. A crescente disponibilidade de tecnologias avançadas de sequenciamento, a redução do custo dos painéis genéticos e a crescente conscientização sobre a detecção precoce contribuíram significativamente para sua predominância.

Prevê-se que o segmento de Tomografia de Coerência Óptica (OCT) apresente a maior taxa de crescimento, de 5,01%, entre 2025 e 2032, impulsionado por sua natureza não invasiva e capacidade de detectar alterações retinianas em estágios iniciais. A OCT está sendo cada vez mais adotada em clínicas e centros de pesquisa oftalmológica para monitorar a progressão da doença e avaliar a eficácia do tratamento.

• Por Tratamento

Com base no tratamento, o mercado da síndrome de Usher é segmentado em Dispositivos, Medicamentos, Terapia e Outros. O segmento de Dispositivos detém a maior fatia da receita de mercado em 2025, impulsionado pelo amplo uso de implantes cocleares, aparelhos auditivos e tecnologias assistivas para baixa visão, que melhoram significativamente a qualidade de vida dos pacientes. Os avanços tecnológicos em aparelhos auditivos e visuais vestíveis, aliados a apólices de seguro de saúde favoráveis em regiões desenvolvidas, contribuem para o crescimento desse segmento.

O segmento de Terapia, que inclui terapia gênica, fonoaudiologia e terapia comportamental, deverá crescer com a CAGR mais rápida entre 2025 e 2032, à medida que intervenções emergentes baseadas em genes e RNA ganham força clínica. Com os ensaios clínicos em andamento e os investimentos crescentes de empresas de biotecnologia, a terapia está prestes a se tornar um segmento transformador no gerenciamento de doenças a longo prazo.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Clínicas Especializadas e Outros. O segmento de Hospitais foi responsável pela maior fatia da receita em 2025, impulsionado pela presença de unidades de atendimento multidisciplinar, acesso a diagnósticos avançados e maior fluxo de pacientes para atendimento integrado. Os hospitais costumam ser o primeiro ponto de contato para diagnóstico e encaminhamento, tornando-se um canal dominante tanto para testes quanto para início de tratamento.

O segmento de Clínicas Especializadas deverá apresentar o CAGR mais rápido durante o período previsto, com os pacientes buscando atendimento personalizado em centros especializados em audiologia e oftalmologia. Essas clínicas oferecem serviços direcionados, aconselhamento genético e acompanhamento, o que aumenta a satisfação do paciente e os resultados clínicos.

• Por Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácia Hospitalar, Farmácia de Varejo e Outros. O segmento de Farmácia Hospitalar detinha a maior participação de mercado em 2025, principalmente devido à dispensação centralizada de dispositivos de tratamento e medicamentos durante consultas hospitalares ou ambulatoriais. Essas farmácias frequentemente se coordenam diretamente com especialistas para a continuidade do tratamento.

Espera-se que o segmento de Farmácias de Varejo registre o crescimento mais rápido entre 2025 e 2032, impulsionado pelo crescente acesso dos consumidores a aparelhos auditivos, medicamentos prescritos e suplementos. Os canais de varejo estão se expandindo para oferecer serviços de diagnóstico e ferramentas de suporte, especialmente em áreas urbanas e semiurbanas, aumentando a acessibilidade geral.

Análise regional do mercado da síndrome de Usher

- A América do Norte domina o mercado da síndrome de Usher com a maior participação na receita de mais de 40,0% em 2024, impulsionada por uma alta prevalência de distúrbios genéticos diagnosticados, infraestrutura avançada de saúde e forte investimento em pesquisa de doenças raras.

- Consumidores e pacientes na região se beneficiam do acesso antecipado a tecnologias avançadas de diagnóstico, como testes genéticos, tomografia de coerência óptica (OCT) e eletrorretinograma (ERG), bem como abordagens de tratamento de ponta, incluindo terapias genéticas e implantes cocleares.

- A ampla adoção da medicina personalizada, o forte financiamento governamental e privado para pesquisa e a crescente disponibilidade de clínicas especializadas multidisciplinares contribuem ainda mais para o crescimento do mercado. A presença de empresas líderes em biotecnologia e instituições acadêmicas dedicadas à pesquisa da síndrome de Usher também posicionou a América do Norte como um polo global de inovação e avanço clínico na área.

Visão do mercado da Síndrome de Usher nos EUA

O mercado americano de síndrome de Usher obteve a maior fatia de receita, acima de 78%, na América do Norte em 2025, impulsionado pela infraestrutura avançada de saúde do país, redes ativas de defesa de doenças raras e adoção precoce de diagnósticos de precisão. A forte presença de empresas líderes em biotecnologia, instituições acadêmicas de pesquisa e iniciativas governamentais, como a Rede de Pesquisa Clínica em Doenças Raras (RDCRN), contribui ainda mais para o desenvolvimento e o acesso a terapias inovadoras. Além disso, a expansão dos programas de triagem genética, a cobertura de seguros para testes genéticos e o investimento em pesquisa de terapia gênica estão impulsionando as taxas de diagnóstico e tratamento nos EUA.

Visão do mercado da Síndrome de Usher na Europa

O mercado europeu da síndrome de Usher deverá crescer a uma CAGR constante ao longo do período previsto, apoiado por um forte apoio regulatório para medicamentos órfãos, iniciativas de saúde pública para triagem de doenças genéticas e maior conscientização sobre deficiências sensoriais. Países em toda a UE estão investindo em modelos de atendimento integrado que combinam serviços audiológicos e oftalmológicos para diagnóstico precoce e gerenciamento da doença a longo prazo. A ênfase europeia em saúde universal, colaborações em pesquisa centradas no paciente e ensaios clínicos transfronteiriços está promovendo um crescimento constante do mercado.

Visão do mercado da síndrome de Usher no Reino Unido

Prevê-se que o mercado da síndrome de Usher no Reino Unido se expanda a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pelo apoio do Serviço Nacional de Saúde (NHS) à medicina genômica e aos programas de doenças raras. O aumento do financiamento por meio de iniciativas como a Genomics England possibilitou um acesso mais amplo a testes genéticos e diagnóstico precoce. A crescente defesa dos pacientes, a melhoria da formação clínica e o desenvolvimento de centros de doenças raras também estão contribuindo para a melhoria do tratamento e das vias de encaminhamento para indivíduos com síndrome de Usher no Reino Unido.

Visão de mercado da Síndrome de Usher na Alemanha

Espera-se que o mercado alemão da síndrome de Usher apresente um crescimento considerável durante o período previsto, impulsionado pelo avançado sistema de saúde do país, pelo compromisso com a pesquisa de doenças raras e por uma sólida rede de centros de atendimento especializados. O robusto ecossistema de biotecnologia da Alemanha promove a inovação colaborativa em terapia genética e diagnóstico. O foco do governo na integração da saúde digital, aliado a planos de saúde públicos que apoiam o acesso a serviços e dispositivos genéticos, impulsiona ainda mais o crescimento do mercado.

Visão do mercado da síndrome de Usher na Ásia-Pacífico

O mercado da síndrome de Usher na Ásia-Pacífico deverá crescer a uma taxa composta de crescimento anual (CAGR) mais rápida, acima de 6,2%, em 2025, impulsionado pelo aumento dos gastos com saúde, pela urbanização e pela crescente conscientização sobre doenças genéticas em países como China, Japão e Índia. O apoio governamental a programas de triagem neonatal, a maior disponibilidade de serviços de audiologia e oftalmologia e os esforços para melhorar o acesso a tecnologias assistivas estão contribuindo para a expansão do mercado. A região também se beneficia de colaborações internacionais que promovem pesquisas e ensaios clínicos focados em doenças hereditárias raras.

Visão do mercado da Síndrome de Usher no Japão

O mercado japonês da síndrome de Usher está ganhando força devido à forte ênfase do país em pesquisa genética, envelhecimento populacional e políticas nacionais que apoiam a detecção precoce de doenças e cuidados assistivos. A integração de testes genômicos no sistema nacional de saúde, juntamente com um ecossistema médico com expertise tecnológica, está fomentando o desenvolvimento de intervenções direcionadas e suporte por telemedicina. A presença de centros especializados em doenças hereditárias da retina e deficiências sensoriais também está melhorando os resultados dos pacientes.

Visão do mercado da síndrome de Usher na China

O mercado chinês da síndrome de Usher foi responsável pela maior fatia da receita de mercado na Ásia-Pacífico em 2025, impulsionado pela rápida modernização da saúde, iniciativas governamentais para doenças raras e uma crescente população de classe média em busca de acesso a cuidados especializados. A participação da China em ensaios clínicos internacionais, juntamente com o desenvolvimento de startups nacionais de terapia genética, está aprimorando o cenário terapêutico. A crescente integração do rastreio genético em hospitais urbanos e a maior disponibilidade de aparelhos auditivos e visuais a preços acessíveis estão a contribuir para o diagnóstico precoce e uma adoção mais ampla do tratamento.

Participação de mercado da síndrome de Usher

O setor da Síndrome de Usher é liderado principalmente por empresas bem estabelecidas, incluindo:

- Audina Hearing Instruments Inc. (EUA)

- Starkey (EUA)

- Zounds Hearing (EUA)

- Sivantos Pte. Ltd (Singapura)

- Aparelhos Auditivos Century (EUA)

- MeiraGTx (Reino Unido)

- Johnson & Johnson Services, Inc. (EUA)

- (EUA)

- Amgen Inc. (EUA)

- Sanofi (França)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.