Segmentação do mercado global de tratamento para Síndrome de Usher Tipo 2, por tratamento (implante coclear, aparelhos auditivos, vitamina A), diagnóstico (testes genéticos, videonistagmografia, outros), modo de administração (injetável, oral, outros), canal de distribuição (farmácias hospitalares, farmácias de varejo, farmácias on-line), usuário final (hospitais, assistência domiciliar, clínicas especializadas, outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de tratamento para síndrome de Usher tipo 2

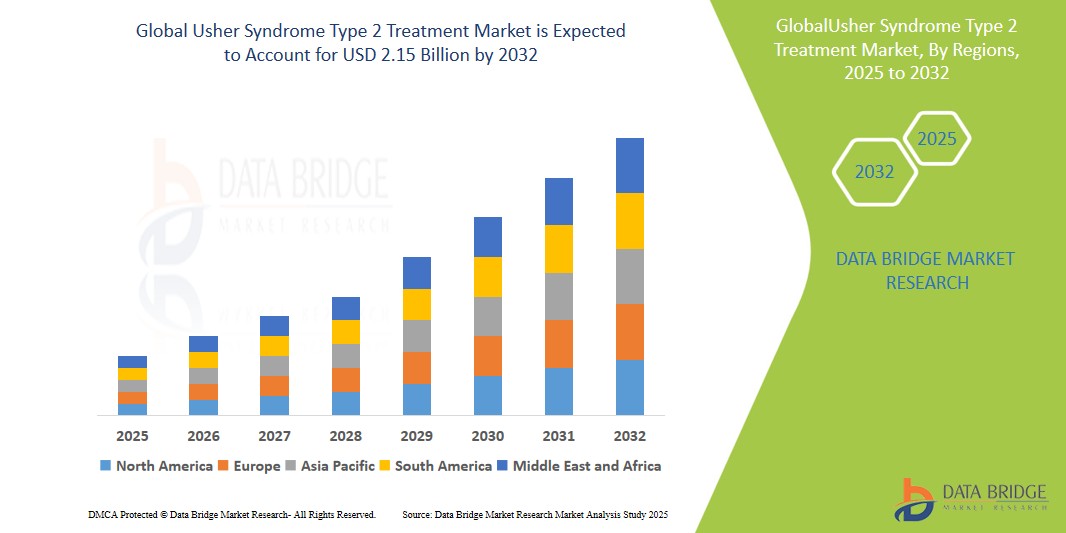

- O tamanho do mercado global de tratamento da síndrome de Usher tipo 2 foi avaliado em US$ 1,35 bilhão em 2024 e deve atingir US$ 2,15 bilhões até 2032 , com um CAGR de 6,0% durante o período previsto.

- Este crescimento é impulsionado pela crescente conscientização sobre doenças genéticas, pelo aumento do investimento em P&D de terapia genética e pela melhoria das capacidades de diagnóstico em todo o mundo.

Análise de mercado para tratamento da síndrome de Usher tipo 2

- A Síndrome de Usher Tipo 2 é uma condição genética caracterizada por perda auditiva moderada a grave e perda progressiva da visão devido à retinite pigmentosa. O tratamento se concentra no controle da perda auditiva, deficiência visual e terapias genéticas emergentes.

- O mercado está se expandindo devido ao aumento de iniciativas no tratamento de doenças raras, aos rápidos avanços na genômica e aos melhores protocolos de triagem neonatal.

- A América do Norte domina o mercado de tratamento da síndrome de Usher tipo 2 com uma participação de mercado de aproximadamente 39,16%, impulsionada pela alta conscientização diagnóstica, acesso a cuidados especializados e ensaios clínicos ativos.

- A região Ásia-Pacífico deverá crescer ao ritmo mais rápido e detém atualmente uma quota de mercado estimada em 30,23%, devido a melhorias na infraestrutura de testes genéticos e ao crescente investimento no tratamento de doenças raras.

- Espera-se que o segmento de implante coclear domine com uma participação de mercado de 39,2% devido ao maior suporte de reembolso e melhores resultados pós-implante

Escopo do Relatório e Segmentação do Mercado de Tratamento da Síndrome de Usher Tipo 2

|

Atributos |

Principais insights de mercado sobre o tratamento da síndrome de Usher tipo 2 |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado para tratamento da síndrome de Usher tipo 2

"Papel emergente da terapia genética no tratamento da síndrome de Usher tipo 2"

- A terapia gênica é cada vez mais reconhecida como uma solução promissora para tratar as mutações genéticas que causam a Síndrome de Usher Tipo 2, especialmente as variantes USH2A. Terapias baseadas em RNA, como oligonucleotídeos antisense (AONs) e abordagens de vírus adenoassociados (AAV) de vetor duplo, têm como alvo o gene USH2A para restaurar a proteína usherina funcional, oferecendo potencial para interromper ou reverter a perda de visão.

- Há um crescente impulso clínico e incentivo regulatório para medicamentos órfãos, com a FDA e a EMA concedendo designações de medicamentos órfãos e de via rápida para terapias como o ultevurseno, acelerando os processos de aprovação nos EUA e na Europa. A pesquisa está se concentrando em estratégias de vetor duplo para superar o grande tamanho do USH2A, que excede a capacidade tradicional do AAV, enquanto técnicas de salto de exon baseadas em CRISPR estão sendo exploradas para reparo gênico preciso e de longo prazo. A terapia gênica está remodelando as perspectivas de tratamento para a Síndrome de Usher Tipo 2, oferecendo potencial curativo em vez de manejo sintomático, com ensaios em andamento sinalizando uma mudança para intervenções modificadoras da doença.

- Por exemplo, em 2024, a ProQR avançou com seu programa de estágio clínico, sepofarsen, que demonstrou preservação de fotorreceptores e ganhos visuais funcionais em um estudo de Fase II, enquanto seu ultevursen (anteriormente QR-421a) progrediu para o estudo de Fase 2b LUNA, administrando a dose em seu primeiro paciente em dezembro de 2024.

- O surgimento dessa terapia genética, impulsionada por terapias de RNA e inovações de vetor duplo, está transformando o tratamento da Síndrome de Usher Tipo 2, com suporte regulatório e avanços clínicos abrindo caminho para soluções curativas.

Dinâmica do mercado de tratamento da síndrome de Usher tipo 2

Motorista

" Avanços em Pesquisa e Testes Genéticos"

- A ascensão do sequenciamento completo do exoma e dos painéis genéticos de baixo custo revolucionou a detecção precoce de mutações da Síndrome de Usher Tipo 2, permitindo intervenções oportunas, como implantes cocleares e aconselhamento genético. Iniciativas genômicas colaborativas, como o Programa My Retina Tracker da Fundação Fighting Blindness, estão construindo bancos de dados abrangentes de mutações da USH2A para orientar o desenvolvimento de terapias.

- Esses avanços facilitam o diagnóstico preciso, melhoram a prontidão para o tratamento e priorizam os processos de terapia genética, impulsionando a demanda por terapias direcionadas. A pesquisa genética está acelerando a identificação de novas variantes do USH2A, apoiando a medicina personalizada e aprimorando o recrutamento para ensaios clínicos com terapias como o ultevursen.

- Por exemplo: estudos realizados em 2023 mostraram que testes genéticos precoces levaram à adaptação oportuna de dispositivos auditivos auxiliares e ao planejamento familiar informado, reduzindo a carga de doenças nas famílias afetadas.

- Os avanços na pesquisa genética, particularmente em bancos de dados de sequenciamento e mutação, estão impulsionando a detecção precoce e o tratamento personalizado da Síndrome de Usher Tipo 2, impulsionando o crescimento do mercado e a inovação.

Oportunidade

" Aumentar o financiamento público e privado para doenças raras"

- Governos e fundações privadas estão investindo recursos significativos na pesquisa de doenças raras, incluindo a Síndrome de Usher Tipo 2, para apoiar o desenvolvimento terapêutico e a infraestrutura clínica. O Fundo de Pesquisa e Desenvolvimento (RD Fund) da Fundação Fighting Blindness e outras iniciativas de filantropia de risco estão investindo em terapias promissoras, como o ultevursen.

- Startups de biotecnologia focadas em restauração da visão e da audição, como a Sepul Bio, levantaram capital de risco substancial, acelerando os testes de terapia de RNA e o desenvolvimento de tecnologias assistivas. Esses investimentos estão criando oportunidades para ampliar o acesso a tratamentos, avançar em terapias de vetor duplo e baseadas em CRISPR e acelerar as aprovações regulatórias.

- Por exemplo, em 2023, a UE comprometeu 150 milhões de euros no âmbito do Horizonte Europa para terapêuticas de doenças raras, incluindo distúrbios hereditários da retina e da audição, impulsionando ensaios para terapias direcionadas ao USH2A.

- O financiamento robusto dos setores público e privado está catalisando a pesquisa e o desenvolvimento da terapia para a Síndrome de Usher Tipo 2, expandindo o acesso e impulsionando oportunidades transformadoras de mercado.

Restrição/Desafio

" Alto Custo e Acessibilidade de Terapias Avançadas"

- Terapias genéticas como ultevursen e implantes cocleares são proibitivamente caras, muitas vezes custando centenas de milhares de dólares, e não são cobertas consistentemente por planos de saúde, especialmente em países em desenvolvimento. As complexidades de fabricação e a logística da cadeia fria limitam ainda mais a disponibilidade.

- A conscientização limitada entre os médicos generalistas atrasa os encaminhamentos para especialistas, agravando as lacunas de diagnóstico e tratamento, especialmente em áreas rurais. Esforços para cobrir os custos por meio de subsídios e parcerias público-privadas, como as apoiadas pelo Horizonte Europa, estão em andamento, mas enfrentam desafios para ampliar a escala e atender à demanda global.

- Por exemplo, um relatório de 2023 destacou que apenas 20% dos pacientes em regiões de baixa renda tinham acesso a implantes cocleares devido a barreiras de custo e infraestrutura, com desafios semelhantes para terapias genéticas.

- O alto custo e a acessibilidade limitada de terapias genéticas e dispositivos de assistência representam desafios significativos para o mercado de tratamento da Síndrome de Usher Tipo 2, exigindo soluções escaláveis para garantir acesso equitativo.

Escopo de mercado do tratamento da síndrome de Usher tipo 2

O mercado é segmentado com base no tratamento, diagnóstico, modo de administração, canal de distribuição e usuário final.

|

Segmentação |

Sub-segmentação |

|

|

|

Por Diagnóstico |

|

|

Por modo de administração |

|

|

Por usuário final |

|

|

Por canal de distribuição

|

|

Em 2025, o implante coclear deverá dominar o mercado com a maior participação no segmento de tipo de terapia

Em 2025, projeta-se que o segmento de Implante Coclear domine o mercado com a maior taxa de crescimento, detendo uma participação projetada de 38,6%, impulsionado por sua eficácia comprovada, avanços tecnológicos e pela crescente demanda por intervenções eficazes. O implante coclear precoce é particularmente benéfico para pacientes com USH2, especialmente antes do início de deterioração visual significativa devido à retinite pigmentar. Uma intervenção oportuna pode prevenir déficits sensoriais agravados, levando a melhores resultados de comunicação.

O segmento hospitalar deverá ser responsável pela maior participação durante o período previsto no mercado de usuários finais

Em 2025, espera-se que os hospitais representem a maior fatia de mercado, com 54,2% durante o período previsto. Os hospitais atuam como centros primários de diagnóstico e tratamento da Síndrome de Usher Tipo 2, oferecendo uma gama de serviços, incluindo testes genéticos, avaliações audiológicas e terapias avançadas, como tratamentos genéticos e com células-tronco.

Análise regional do mercado de tratamento da síndrome de Usher tipo 2

“A América do Norte detém a maior fatia do mercado de tratamento da Síndrome de Usher tipo 2”

- A América do Norte domina o mercado de tratamento da Síndrome de Usher Tipo 2, respondendo por cerca de 39,6% da participação de mercado global em 2025. Essa liderança é atribuída à alta conscientização diagnóstica, ao acesso a serviços especializados de neurologia e genética e a um pipeline ativo de ensaios clínicos para terapias genéticas e medicamentosas.

- Os Estados Unidos lideram a região com uma participação de mercado estimada em 32,4%, apoiada por estruturas regulatórias robustas, incluindo designações de medicamentos órfãos, iniciativas de doenças raras financiadas pelo NIH e financiamento de pesquisa clínica em estágio inicial por meio do FDA e consórcios acadêmicos.

- Redes de pesquisa multicêntricas, como a RDCRN (Rede de Pesquisa Clínica de Doenças Raras) e os Centros de Pesquisa Clínica Auditiva, nos EUA e Canadá, estão facilitando o rápido recrutamento de pacientes e a execução de testes para terapias que visam a retinite pigmentosa e a perda auditiva progressiva associada à Síndrome de Usher Tipo 2.

- Estratégias nacionais voltadas para triagem auditiva neonatal inclusiva, programas de mapeamento genômico e participação de grupos de defesa de pacientes (por exemplo, Foundation Fighting Blindness) continuam a melhorar a detecção precoce, o aconselhamento genético e a adoção terapêutica, fortalecendo o domínio da América do Norte.

“A região Ásia-Pacífico deverá registrar o maior CAGR no mercado de tratamento da Síndrome de Usher tipo 2”

- A região da Ásia-Pacífico deverá crescer à maior taxa de crescimento anual composta (CAGR) no mercado de tratamento da Síndrome de Usher Tipo 2 e atualmente detém uma participação de mercado estimada de 18,7% em 2025. Essa expansão é impulsionada pela rápida adoção de testes genéticos, crescentes subsídios governamentais para tratamentos de distúrbios sensoriais e órfãos e colaborações internacionais em medicina de precisão.

- China e Índia estão liderando o crescimento regional, impulsionados por políticas nacionais de triagem neonatal, integração de testes da síndrome de Usher em painéis genéticos e pesquisa colaborativa de terapia genética com instituições globais e empresas de biotecnologia.

- Ecossistemas de biotecnologia emergentes em Cingapura, Coreia do Sul e Japão estão investindo pesadamente em P&D para deficiências neurogenéticas e sensoriais, impulsionando o desenvolvimento de edição genética, implantes de retina e terapias cocleares personalizadas.

- Planos nacionais de saúde apoiados pelo governo, o crescimento de redes de laboratórios de diagnóstico urbanos e parcerias público-privadas para serviços de audiologia e reabilitação de baixa visão estão permitindo diagnósticos mais precoces e acesso mais amplo ao tratamento em toda a região, especialmente em hospitais metropolitanos e centros acadêmicos.

Participação no mercado de tratamento da síndrome de Usher tipo 2

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- ProQR Therapeutics NV (Holanda)

- Sensorion (França)

- Decibel Therapeutics, Inc. (EUA)

- Akouos, Inc. (EUA)

- Eli Lilly and Company (EUA)

- MeiraGTx Holdings plc (Reino Unido)

- Editas Medicine (EUA)

- Spark Therapeutics (EUA)

- Otonomy, Inc. (EUA)

- ReNeuron Group plc (Reino Unido)

- Audina Hearing Instruments Inc. (EUA)

- Oticon Medical (Dinamarca)

- MED-EL (Áustria)

- Cochlear Ltd (Austrália)

- Advanced Bionics AG (Suíça)

Últimos desenvolvimentos no mercado global de tratamento da síndrome de Usher tipo 2

- Em janeiro de 2025, a ProQR Therapeutics iniciou um ensaio clínico de Fase 1/2 denominado STELLAR para QR-421a, uma terapia experimental com oligonucleotídeos à base de RNA. A molécula QR-421a foi projetada para ignorar o exon 13 do gene USH2A, uma das mutações mais comuns associadas à Síndrome de Usher Tipo 2. Estudos pré-clínicos iniciais demonstraram que essa abordagem de ignorar o exon pode restaurar a função da proteína USH2A, potencialmente interrompendo ou revertendo a deterioração da visão. O ensaio STELLAR está avaliando tanto a segurança quanto a eficácia, com pacientes submetidos a múltiplos regimes de dosagem e monitoramento da retina a longo prazo por meio de exames de imagem e de visão funcional.

- Em setembro de 2024, a Nacuity Pharmaceuticals iniciou um ensaio clínico de Fase 2 para o NACA, uma forma quimicamente modificada de N-acetilcisteína (NAC), com o objetivo de reduzir o estresse oxidativo e proteger as células fotorreceptoras em pacientes com retinite pigmentosa associada à Síndrome de Usher. O ensaio, que está sendo conduzido em vários centros internacionais, está avaliando a capacidade do NACA de retardar a progressão da doença e melhorar a função da retina. A análise provisória dos dados está prevista para meados de 2025, e um ensaio de Fase 3 será iniciado, aguardando resultados positivos de eficácia e consultas regulatórias.

- Em janeiro de 2025, a Sociedade da Síndrome de Usher lançou o Pipeline for Usher Syndrome Research (PUSH), uma colaboração de pesquisa em larga escala sediada no Hospital Infantil de Boston. A iniciativa PUSH visa acelerar a descoberta e o desenvolvimento de novos tratamentos, permitindo o acesso a registros de pacientes, biobancos e dados de testes genéticos. Por meio de parcerias com instituições acadêmicas, empresas de biotecnologia e grupos de defesa, o PUSH se concentrará em correlações genótipo-fenótipo, terapias específicas para mutações e padronização de medidas de desfecho para ensaios clínicos.

- Em março de 2024, pesquisadores introduziram o ditio-CN03, um composto molecular recém-sintetizado de pequenas moléculas que atua em vias degenerativas em fotorreceptores de bastonetes afetados pela retinite pigmentar. Testes pré-clínicos em modelos animais demonstraram que o ditio-CN03 pode preservar a estrutura e a função dos bastonetes, potencialmente estendendo o campo visual e retardando o início da cegueira em pacientes com Síndrome de Usher. O composto atua modulando o estresse oxidativo e aumentando a resiliência celular contra sinais apoptóticos. Desenvolvimentos adicionais estão planejados por meio de iniciativas de financiamento público-privado.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.