Global Utility Communication Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

23.62 Billion

USD

34.56 Billion

2025

2033

USD

23.62 Billion

USD

34.56 Billion

2025

2033

| 2026 –2033 | |

| USD 23.62 Billion | |

| USD 34.56 Billion | |

| % | |

|

Segmentação do mercado global de comunicação para o setor de serviços públicos, por tecnologia (com fio e sem fio), componente (hardware e software), concessionária (pública e privada), tipo (petróleo e gás, geração de energia e outros) e uso final (residencial, comercial e industrial) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado global de comunicação de utilidade pública

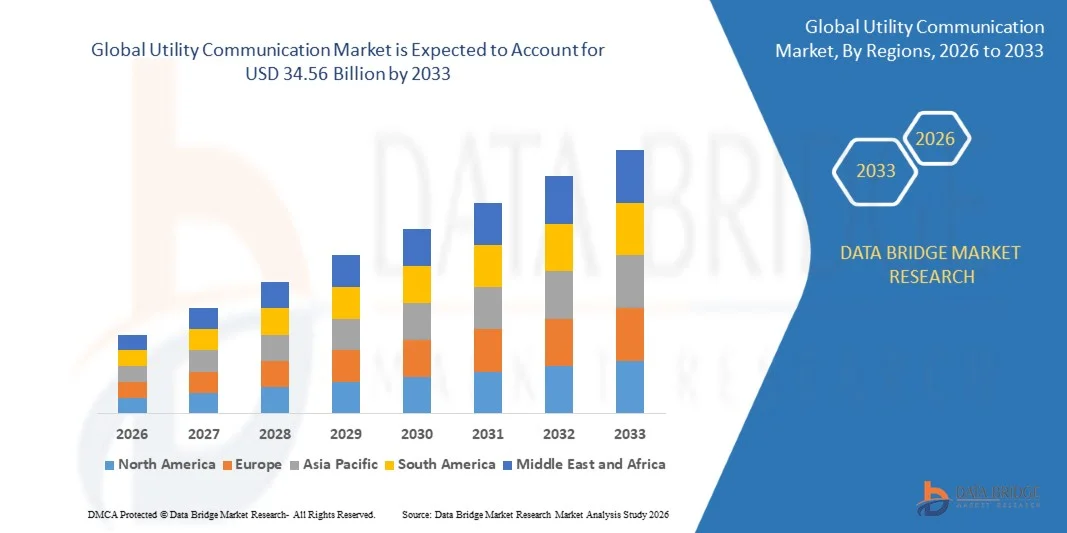

- De acordo com a Data Bridge Market Research Analysis, o tamanho global do mercado de comunicação de utilidades foi avaliado emUSD 23,62 mil milhões em 2025e espera-se alcançarUSD 34,56 mil milhões até 2033, em umaCAGR de 4,87%durante o período de previsão

- Aumento da demanda por dispositivos eletrônicos eficientes e de alto desempenho, aumento do crescimento do mercado é impulsionado pela crescente demanda por redes de comunicação confiáveis e seguras em utilitários, aumento de iniciativas de modernização da rede, implantação crescente de medidores inteligentes e redes inteligentes, ampliação da integração de sistemas de monitoramento baseados em IoT e a necessidade de transmissão de dados em tempo real para aumentar a eficiência operacional, confiabilidade e gerenciamento de falhas em infraestruturas de serviços

Tamanho do mercado e previsão:

- Valor de mercado global (2025):23,62 mil milhões de USD

- Valor de mercado previsto (2033):34,56 mil milhões de USD

- Previsões CAGR (2026-2033):4.87%

Quais são as principais opções do mercado de comunicação de utilidade

- Aumento dos investimentos em infraestrutura de utilidade digital, sistemas inteligentes de gestão de energia e tecnologias avançadas de comunicação em economias emergentes e desenvolvidas estão criando fortes oportunidades de crescimento para o mercado de comunicação de utilidade

- No entanto, desafios como elevados custos de implantação, falta de mão-de-obra qualificada,cibersegurançaas preocupações e complexidades na integração de sistemas legados com as redes de comunicação modernas deverão restringir o crescimento do mercado em certa medida

- A América do Norte dominou o mercado de comunicação de utilidades com uma quota de receita estimada em 41,26% em 2025, impulsionada pela implantação em larga escala de infraestrutura de redes inteligentes, redes avançadas de transmissão de energia e investimentos fortes em modernização de utilidades digitais nos EUA e Canadá

- Asia-Pacific é projetado para registrar o CAGR mais rápido de 6,9% de 2026 a 2033, alimentado por urbanização rápida, expansão de infraestrutura de energia em grande escala, e aceleração da adoção de redes inteligentes e projetos de serviços inteligentes em toda a China, Japão, Índia, Coreia do Sul e Sudeste Asiático

- O segmento Wired dominou o mercado com uma participação estimada de 58,6% em 2025, impulsionado pela sua alta confiabilidade, baixa latência, segurança cibernética forte e adequação para operações de utilidade crítica à missão, como transmissão de energia, subestações e sistemas de controle industrial

Como mercado de comunicação de utilidade segmentado

|

Atributos |

Informações sobre o mercado chave de comunicação de utilidade pública |

|

Segmentos Cobertos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia- Pacífico

Médio Oriente e África

América do Sul

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Qual é a tendência chave no mercado de comunicação de utilidade pública

“Aumentando o deslocamento para comunicações de utilitários de alta velocidade, compactas e baseadas em PC“

- O mercado de comunicações de utilidade pública está testemunhando a adoção crescente de soluções compactas, de comunicação e monitoramento de alto desempenho projetadas para suportar redes inteligentes, utilitários habilitados para IoT, aquisição de dados em tempo real e diagnósticos avançados de rede

- Os fornecedores estão introduzindo plataformas de comunicação multicanal, de alta largura de banda e definidas por software com análises avançadas, armazenamento de dados mais profundo e integração perfeita com sistemas modernos de gerenciamento de utilitários

- A crescente demanda por equipamentos de comunicação eficientes em termos de custos, leves e desempregados em campo está impulsionando a adoção em utilitários de energia, utilitários de água, operadores de petróleo e gás e infraestrutura municipal

- Por exemplo, empresas como Siemens, Schneider Electric, ABB e Cisco estão atualizando soluções de comunicação de utilitários com suporte aprimorado a protocolos, recursos de segurança cibernética e recursos de monitoramento baseados em nuvem

- A necessidade crescente de monitoramento em tempo real, detecção rápida de falhas e transmissão confiável de dados está acelerando a mudança para sistemas de comunicação de utilidade digital e integrado por PC

- À medida que as redes de utilidade pública se tornam mais interligadas e intensivas em dados, as Utility Communications permanecerão críticas para uma gestão eficiente da rede, confiabilidade do sistema e desenvolvimento inteligente de infraestrutura

Quais são os Principais Drivers do Mercado de Comunicação de Utilitários

- Maior demanda por redes de comunicação confiáveis, escaláveis e seguras para apoiar redes inteligentes, integração de energia renovável e operações de utilidade digital

- Por exemplo, em 2025, empresas líderes como Siemens, Hitachi Energy e Nokia melhoraram seus portfólios de comunicação de utilidades com redes de alta velocidade, segurança cibernética avançada e recursos de análise em tempo real

- A adoção crescente de dispositivos IoT, medidores inteligentes, recursos de energia distribuídos e sistemas de automação está aumentando a demanda por infraestrutura de comunicação de utilidades robusta na América do Norte, Europa e Ásia-Pacífico

- Avanços em tecnologias sem fio, redes de fibra óptica, compressão de dados e computação de borda melhoraram o desempenho, latência e eficiência operacional

- O aumento da implantação de sistemas de gestão de grade baseados em IA, manutenção preditiva e subestações digitais está criando demanda por sistemas de comunicação de alta capacidade e baixa latência

- Apoiado por investimentos sustentados em infraestrutura inteligente, transição de energia e transformação digital, o mercado de Utility Communications deverá testemunhar um crescimento constante a longo prazo

Que fator está desafiando o crescimento do mercado de comunicação de utilidade

- Altos custos de implementação e atualização associados a redes de comunicação avançadas, soluções de segurança cibernética e plataformas de utilidade integrada limitam a adoção entre utilitários menores

- Por exemplo, durante 2024-2025, o aumento dos custos de hardware, restrições de fornecimento de semicondutores e prazos de implantação mais longos aumentaram as despesas gerais do projeto para vários operadores de serviços públicos

- Complexidade na gestão de redes heterogêneas, integração de sistemas legados e ambientes de comunicação multiprotocolo aumenta desafios operacionais e técnicos

- Especialidade técnica limitada e sensibilização para as regiões em desenvolvimento relativamente às tecnologias avançadas de comunicação de utilidade lenta penetração no mercado

- A concorrência de soluções alternativas de comunicação, sistemas proprietários e fornecedores regionais cria desafios de pressão de preços e interoperabilidade

- Para superar essas barreiras, as empresas estão focando em arquiteturas modulares, implementações otimizadas para custos, treinamento de força de trabalho e soluções de comunicação de utilidade baseadas em nuvem para expandir a adoção global

Como é segmentado o mercado de comunicação de utilidade

O mercado é segmentado com base emtecnologia, componente, utilidade, tipo e uso final.

• Por Tecnologia

Com base na tecnologia, o mercado de comunicação de utilidades é segmentado em sistemas de comunicação Wired e Wireless. O segmento Wired dominou o mercado com uma participação estimada em 58,6% em 2025, impulsionado pela sua alta confiabilidade, baixa latência, segurança cibernética forte e adequação para operações de utilidade crítica à missão, como transmissão de energia, subestações e sistemas de controle industrial. Redes de fibra óptica e Ethernet são amplamente implantadas em redes elétricas, instalações de petróleo e gás e utilitários de água para garantir fluxo de dados ininterrupto e monitoramento em tempo real.

Espera-se que o segmento Wireless cresça no CAGR mais rápido de 2026 a 2033, apoiado pela implantação rápida de redes inteligentes, medidores inteligentes e infraestrutura de utilitários habilitados para IoT. Tecnologias como LTE, 5G, RF mesh e redes privadas sem fio oferecem escalabilidade, flexibilidade e eficiência de custos, especialmente em áreas remotas e geograficamente desafiadoras. Os investimentos crescentes em utilitários digitais e em comunicação de campo em tempo real estão acelerando a adoção sem fio.

• Por Componente

Com base no componente, o mercado de comunicação de utilidades é segmentado em Hardware e Software. O segmento Hardware dominou o mercado com 61,3% de participação em 2025, apoiado pela alta demanda por dispositivos de comunicação, como roteadores, switches, modems, medidores inteligentes, sensores e equipamentos de infraestrutura de rede. Utilitários continuam investindo pesadamente em upgrades de infraestrutura física para apoiar a modernização da rede, automação e transmissão segura de dados.

O segmento Software é projetado para registrar o CAGR mais rápido de 2026 a 2033, impulsionado pela adoção crescente de plataformas de gerenciamento de rede, análise de dados, soluções de segurança cibernética e software de comunicação de utilitários baseado em nuvem. Aumentar o foco na manutenção preditiva, monitoramento em tempo real e controle centralizado de rede está aumentando a demanda de software. À medida que os utilitários avançam para operações digitais e inteligentes, soluções de comunicação habilitadas por software estão se tornando cada vez mais críticas.

• Por Utilidade

Com base na utilidade, o mercado é segmentado em utilidade pública e privada. O segmento de utilidade pública dominou o mercado com uma participação de 65,8% em 2025, devido a investimentos em larga escala em redes elétricas nacionais, redes de abastecimento de água, sistemas de distribuição de gás, ecidades inteligentesinfra-estruturas. Programas de modernização apoiados pelo governo, mandatos regulatórios e iniciativas de resiliência da rede apoiam fortemente a implantação de infraestrutura de comunicação em serviços públicos.

Espera-se que o segmento de utilidade privada cresça no CAGR mais rápido de 2026 para 2033, impulsionado pelo aumento da participação de atores privados em energias renováveis, geração distribuída, serviços de energia apoiados em telecomunicações e serviços industriais. Os utilitários privados enfatizam sistemas avançados de comunicação para melhorar a eficiência operacional, reduzir o tempo de inatividade e permitir a otimização do desempenho em tempo real, acelerando o crescimento do segmento.

• Por tipo

Com base no tipo, o mercado de comunicação de utilidades é segmentado em óleo e gás, geração de energia e outros. O segmento Geração de Energia dominou o mercado com 44,9% de participação em 2025, apoiado pelo uso extensivo de redes de comunicação em transmissão, distribuição, subestações e integração de energias renováveis. O monitoramento da rede em tempo real, a detecção de falhas e o gerenciamento de carga requerem sistemas de comunicação robustos em utilitários de energia.

Espera-se que o segmento de Petróleo e Gás cresça no CAGR mais rápido de 2026 para 2033, impulsionado pelo aumento da digitalização das operações a montante, a meio do fluxo e a jusante. A adoção crescente de monitoramento remoto, vigilância de tubulações, sistemas SCADA e soluções de comunicação de segurança em instalações de petróleo e gás está alimentando a demanda por redes de comunicação de utilitários de alta confiabilidade.

• Por Uso Final

Com base no uso final, o mercado de comunicação de utilidades é segmentado em setores residenciais, comerciais e industriais. O segmento industrial dominou o mercado com uma participação de 48,7% em 2025, impulsionada pela alta implantação de sistemas de comunicação em fábricas, usinas de energia, estações de petróleo e gás e infraestrutura em larga escala. Os usuários industriais exigem redes de alta capacidade, baixa latência e segurança para aplicações de automação, monitoramento e controle.

O segmento residencial é projetado para crescer no CAGR mais rápido de 2026 para 2033, apoiado pela adoção crescente de medidores inteligentes, sistemas de gerenciamento de energia doméstica e serviços de utilidade conectados. O foco crescente na eficiência energética, resposta à demanda e soluções de faturamento digital está acelerando a implantação de infraestrutura de comunicação no nível residencial.

Qual é a região que detém a maior parte do mercado de comunicação de utilidade pública

- A América do Norte dominou o mercado de comunicação de utilidades com uma quota de receita estimada em 41,26% em 2025, impulsionada pela implantação em larga escala de infraestrutura de redes inteligentes, redes avançadas de transmissão de energia e investimentos em modernização de utilidades digitais nos EUA e Canadá. A alta adoção de sistemas SCADA, redes de fibra óptica, plataformas de comunicação privadas LTE/5G e IoT habilitadas continua a abastecer a demanda por soluções de comunicação de utilidade confiáveis e seguras através de utilitários de energia, água, gás e petróleo e gás

- Os principais provedores de comunicação de serviços na América do Norte estão focando em sistemas de comunicação de alta largura de banda, baixa latência e segurança cibernética aprimorados para suportar monitoramento em tempo real, automação de grade e gerenciamento de falhas. Investimentos contínuos em medidores inteligentes, sistemas avançados de gerenciamento de distribuição (ADMS) e plataformas de serviços baseados em nuvem fortalecem a liderança tecnológica da região

- Forte apoio regulatório, disponibilidade de mão-de-obra qualificada e investimentos sustentados na modernização de infraestrutura crítica reforçam ainda mais o domínio da América do Norte no mercado global de comunicação de utilidades

Visão do Mercado de Comunicação U.S. Utility

Os EUA representam o maior contribuinte na América do Norte, apoiado por amplas iniciativas de substituição de redes inteligentes, e adoção generalizada de redes de comunicação digital através de energia elétrica, gás e água. Aumentar o foco na resiliência da rede, integração de energia renovável, infraestrutura de carregamento EV e análise de dados em tempo real impulsionam a demanda por sistemas de comunicação de utilitários seguros e escaláveis. A presença de grandes fornecedores de tecnologia, ecossistemas fortes de I&D e financiamento de infraestrutura federal acelera ainda mais o crescimento do mercado.

Canada Utility Comunicação Mercado Insight

O Canadá contribui significativamente para a expansão regional, impulsionada pela modernização das redes de energia, adoção crescente de energia renovável e crescentes investimentos em automação de serviços públicos e cibersegurança. Utilidades implementam cada vez mais sistemas de comunicação fibra óptica e sem fio para melhorar a confiabilidade da rede, monitoramento remoto e eficiência operacional. Programas de energia limpa apoiados pelo governo, iniciativas de cidades inteligentes e suporte de talentos técnicos especializados mantiveram o desenvolvimento do mercado em todo o país.

Mercado de comunicação entre a Ásia e o Pacífico

Asia-Pacific é projetado para registrar o CAGR mais rápido de 6,9% de 2026 a 2033, alimentado por urbanização rápida, expansão de infraestrutura de energia em larga escala, e aceleração da adoção de redes inteligentes e projetos de utilidade inteligente em toda a China, Japão, Índia, Coreia do Sul e Sudeste Asiático. A crescente procura de electricidade, a integração renovável e a transformação digital dos serviços públicos estão a aumentar a necessidade de redes avançadas de comunicação sem fios e com fios. O crescimento da automação industrial, cidades inteligentes e infraestrutura digital continua impulsionando o forte impulso do mercado.

China Utilidade Comunicação Mercado Visão

A China é o maior contribuinte para o mercado Ásia-Pacífico, apoiado por investimentos maciços em transmissão de ultra alta tensão (UHV), subestações inteligentes e programas de rede inteligente em todo o país. Forte apoio do governo para infraestrutura de energia digital, integração renovável em larga escala e capacidade de fabricação doméstica impulsiona a adoção generalizada de tecnologias avançadas de comunicação de utilidade.

Japão Utilidade Comunicação Mercado Visão

O Japão demonstra um crescimento constante, impulsionado pela modernização da rede, sistemas de comunicação resistentes a desastres e automação avançada em utilitários de energia e água. Alta ênfase na confiabilidade, segurança cibernética e redes de baixa latência apoia a adoção de soluções de comunicação de utilidade premium, especialmente em regiões urbanas e industriais.

Índia Utilidade Comunicação Mercado Visão

A Índia está emergindo como um mercado de alto crescimento, apoiado por eletrificação rápida, iniciativas de medição inteligente, expansão de energia renovável e programas de utilidade digital liderados pelo governo. Aumentar os investimentos na modernização da distribuição de energia, redes de serviços de telecomunicações e desenvolvimento de cidades inteligentes estão acelerando a adoção de sistemas de comunicação de serviços escaláveis.

Visão do mercado da comunicação da utilidade da Coreia do Sul

A Coreia do Sul contribui fortemente para o crescimento regional, impulsionado por infraestruturas TIC avançadas, projetos-piloto de redes inteligentes e forte demanda por redes de comunicação seguras em energia e serviços públicos industriais. Inovação contínua, alta penetração de 5G e integração de tecnologias de energia digital apoiam a expansão do mercado a longo prazo.

Quais são as principais empresas no mercado de comunicação de utilidade

A indústria de comunicação de utilidades é liderada principalmente por empresas bem estabelecidas, incluindo:

- Siemens (Alemanha)

- Schneider Electric (França)

- Hitachi Energy Ltd (Suíça)

- General Electric (EUA)

- ABB (Suíça)

- Motorola Solutions, Inc. (EUA)

- Fujitsu (Japão)

- Landis+Gyr (Suíça)

- Itron Inc. (EUA)

- Sensus (EUA)

- Digi International Inc. (EUA)

- GE Grid Solutions, LLC (EUA)

- Cisco Systems, Inc. (EUA)

- Nokia (Finlândia)

- Telefonaktiebolaget LM Ericsson (Suécia)

- Trilliant Holdings Inc. (EUA)

Quais são os desenvolvimentos recentes no mercado global de comunicação de utilidade pública

- Em dezembro de 2024, a Siemens Smart Infrastructure, SI, fez parceria com a Tietoevry, uma empresa nórdica de serviços digitais e software, para acelerar a digitalização de energia em toda a região nórdica, integrando sistemas de energia, edifícios e indústrias através de tecnologias digitais avançadas. A colaboração alavanca o portfólio de ponta a ponta da Siemens desde a geração de energia até o consumo para melhorar a eficiência, sustentabilidade e resiliência da rede, concluindo com um forte impulso para a infraestrutura de utilidade inteligente e adaptativa

- Em agosto de 2024, o Conselho de Tecnologia de Utilitários, UTC e a Aliança de 450 MHz anunciaram uma parceria estratégica para fortalecer as redes de comunicação para serviços públicos e infraestrutura crítica em todo o mundo, promovendo conectividade sem fio segura e ampla 450 MHz. Ao apoiar redes inteligentes, monitoramento remoto e resposta de emergência, a aliança visa aumentar a confiabilidade operacional, concluindo com maior resiliência e segurança para as comunicações de utilidades críticas à missão

- Em fevereiro de 2024, a Hitachi Energy introduziu o roteador sem fio híbrido TRO670 projetado para comunicações seguras e flexíveis em ambientes severos e remotos, suportando tanto a rede inteligente quanto os requisitos da Internet Industrial das Coisas, IIoT. A solução enfrenta desafios de conectividade em condições extremas, concluindo com redes de utilitários sem fio mais fortes e confiáveis

- Em fevereiro de 2024, a Siemens lançou sua última solução Gridscale X para ajudar empresas de serviços públicos a gerenciar desafios de transição de energia, acelerar a expansão da rede e integrar recursos de energia distribuídos com maior flexibilidade. A plataforma permite que os utilitários se adaptem às complexidades da rede em evolução, concluindo com maior escalabilidade e operações de grade prontas para o futuro

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.